下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:25

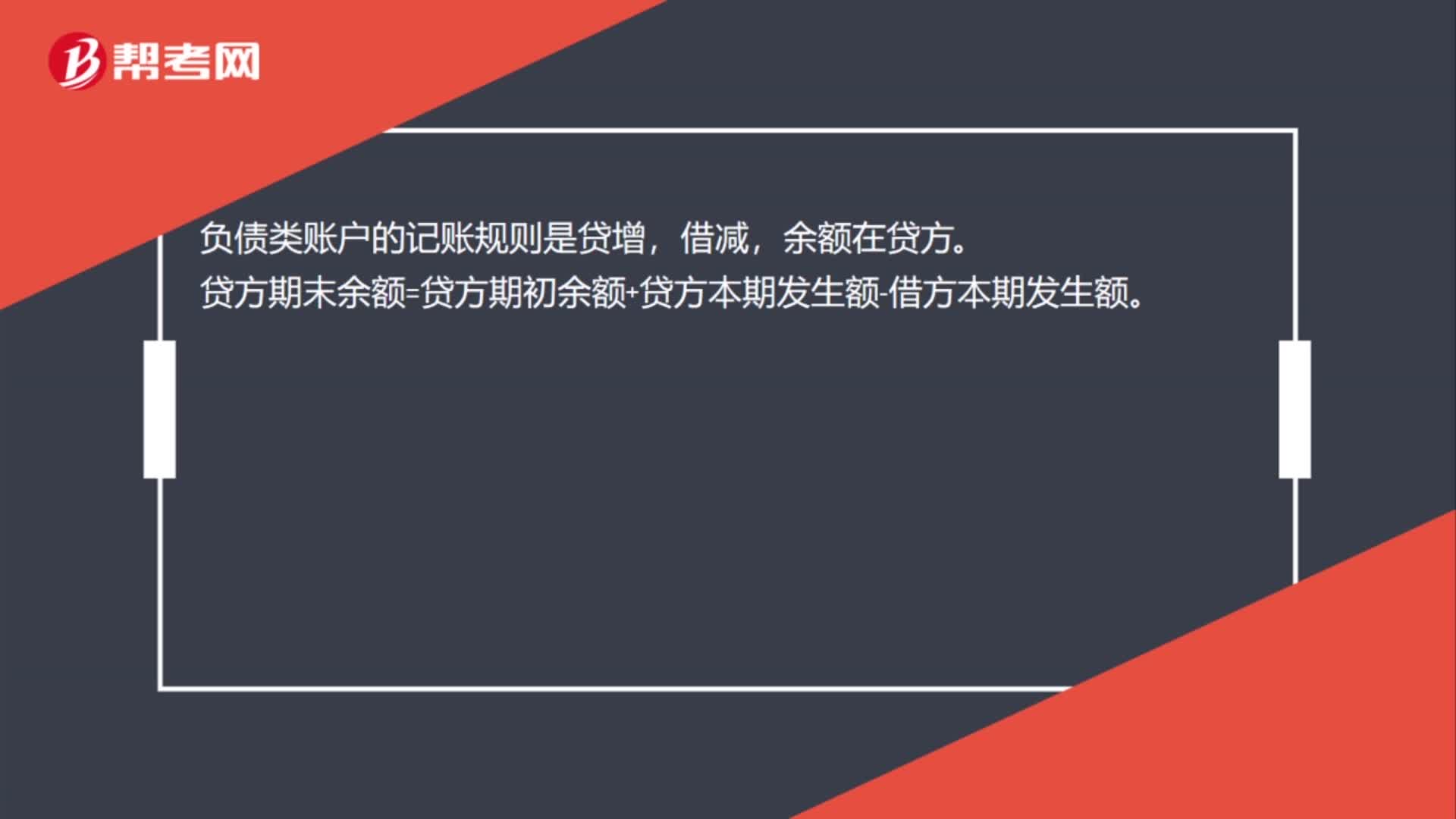

00:25負(fù)債類賬戶的記賬規(guī)則是什么?:負(fù)債類賬戶的記賬規(guī)則是什么?負(fù)債類賬戶的記賬規(guī)則是貸增,借減,余額在貸方。貸方期末余額=貸方期初余額+貸方本期發(fā)生額-借方本期發(fā)生額。

00:28

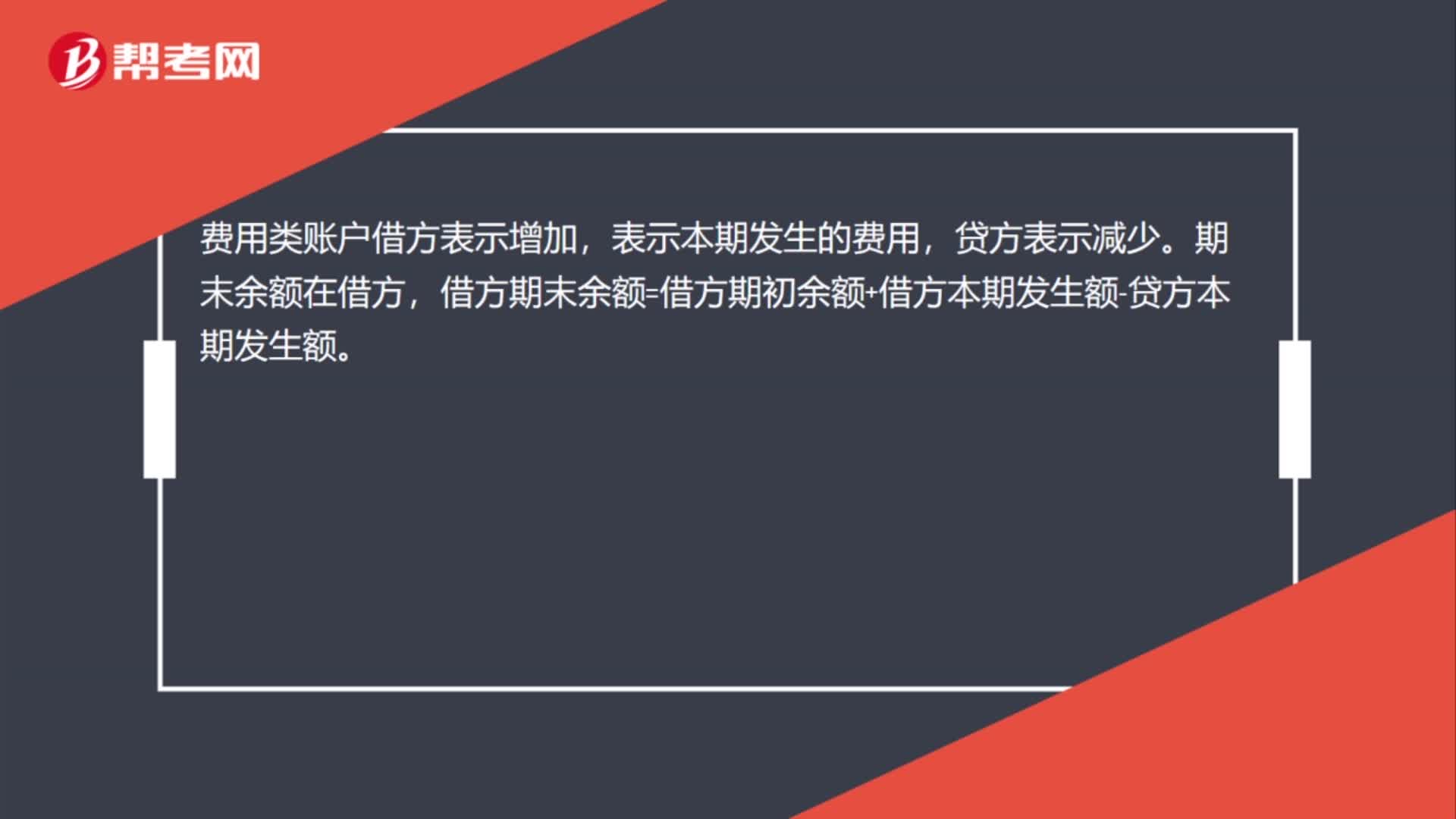

00:28費(fèi)用類賬戶的借方登記什么?:費(fèi)用類賬戶的借方登記什么?費(fèi)用類賬戶借方表示增加,表示本期發(fā)生的費(fèi)用,貸方表示減少。期末余額在借方,借方期末余額=借方期初余額+借方本期發(fā)生額-貸方本期發(fā)生額。

00:14

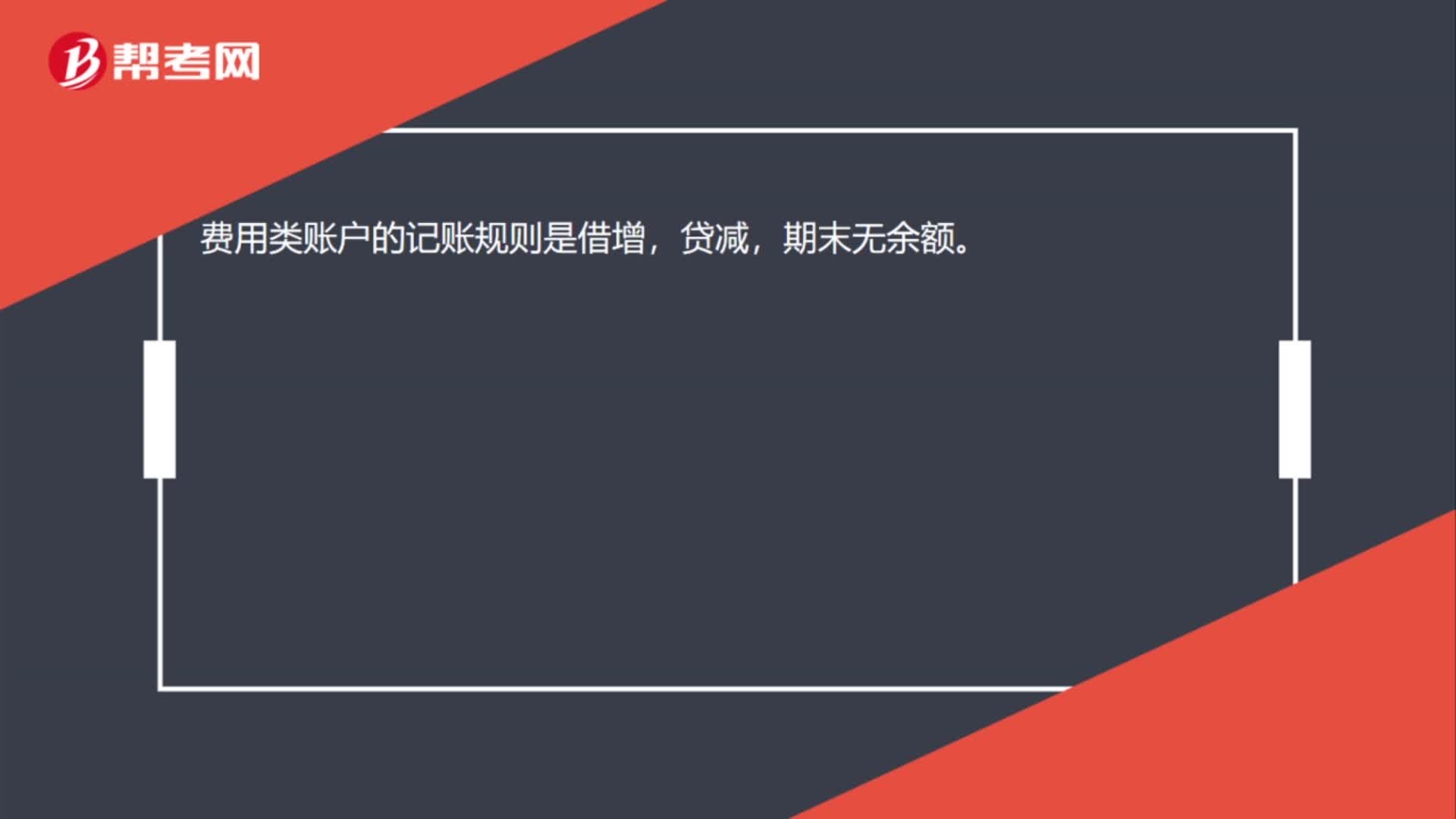

00:14費(fèi)用類賬戶的記賬規(guī)則是什么?:費(fèi)用類賬戶的記賬規(guī)則是借增,貸減,期末無(wú)余額。

00:28

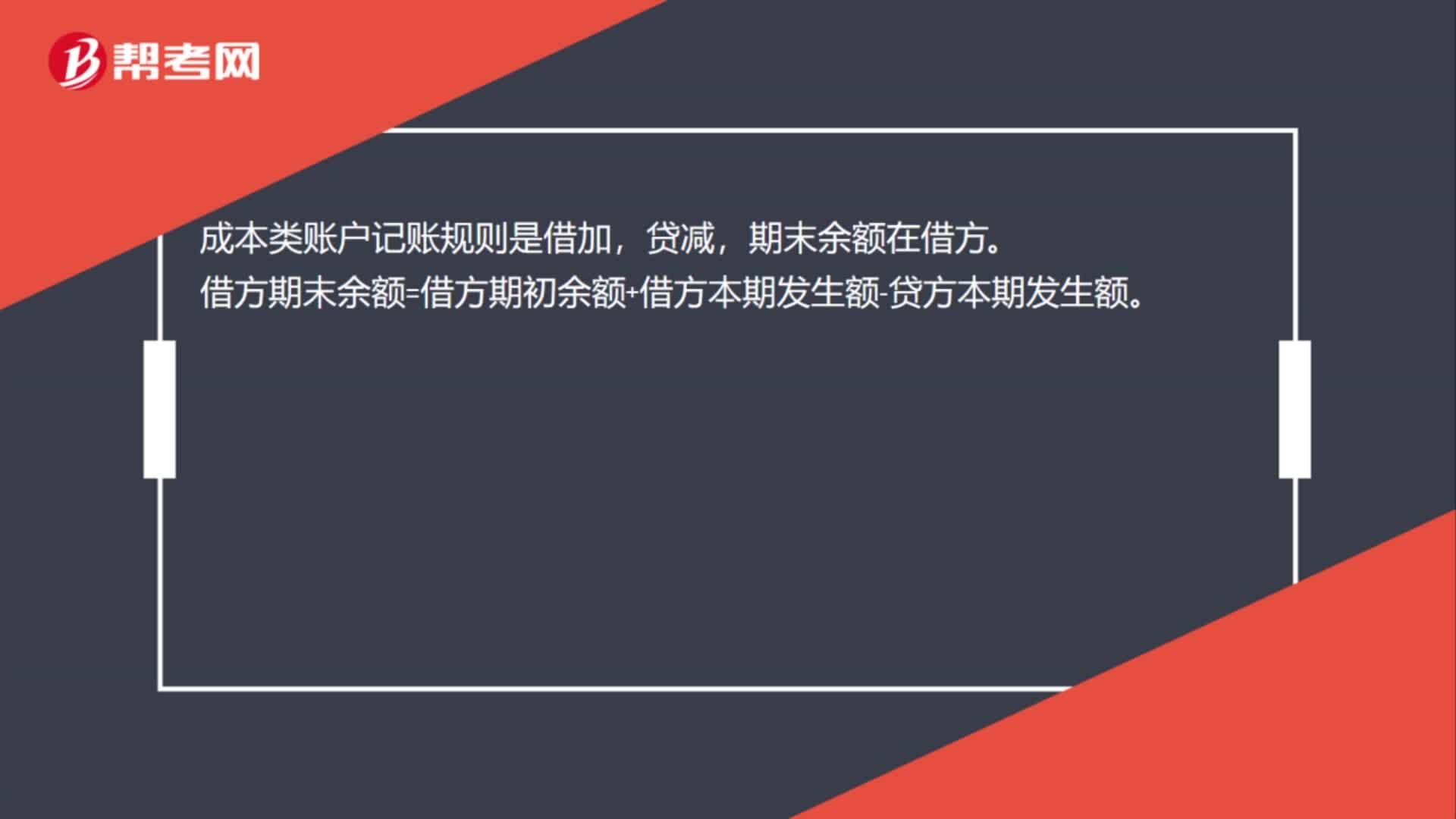

00:28成本類賬戶記賬規(guī)則是什么?:成本類賬戶記賬規(guī)則是什么?成本類賬戶記賬規(guī)則是借加,貸減,期末余額在借方。借方期末余額=借方期初余額+借方本期發(fā)生額-貸方本期發(fā)生額。

01:01

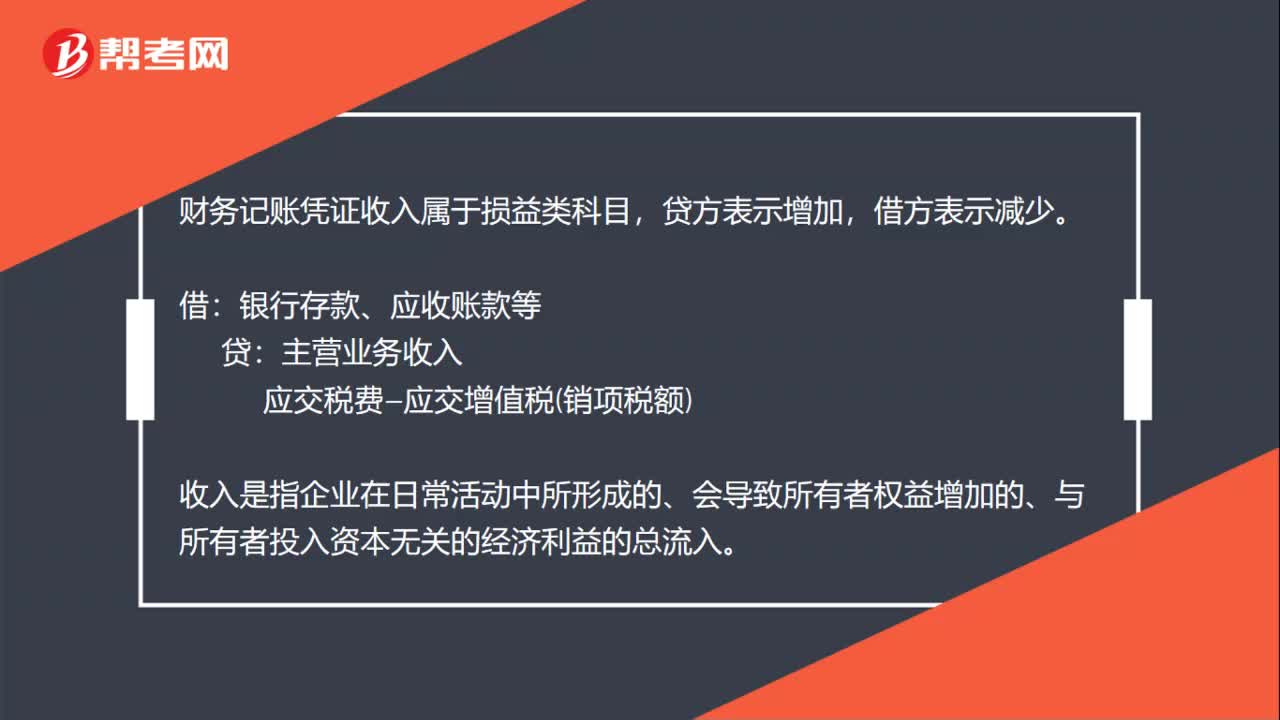

01:01財(cái)務(wù)記賬憑證怎么看收入?:財(cái)務(wù)記賬憑證怎么看收入?財(cái)務(wù)記賬憑證收入屬于損益類科目,貸方表示增加,借方表示減少。銀行存款、應(yīng)收賬款等:應(yīng)交稅費(fèi)—應(yīng)交增值稅銷項(xiàng)稅額,收入是指企業(yè)在日常活動(dòng)中所形成的、會(huì)導(dǎo)致所有者權(quán)益增加的、與所有者投入資本無(wú)關(guān)的經(jīng)濟(jì)利益的總流入,記賬憑證亦稱分錄憑證,又稱記賬憑單。是由會(huì)計(jì)部門(mén)根據(jù)審核無(wú)誤的原始憑證或原始憑證匯總表編制按照登記賬簿的要求、確定賬戶名稱、記賬方向應(yīng)借、應(yīng)貸和金額的一種記錄

00:44

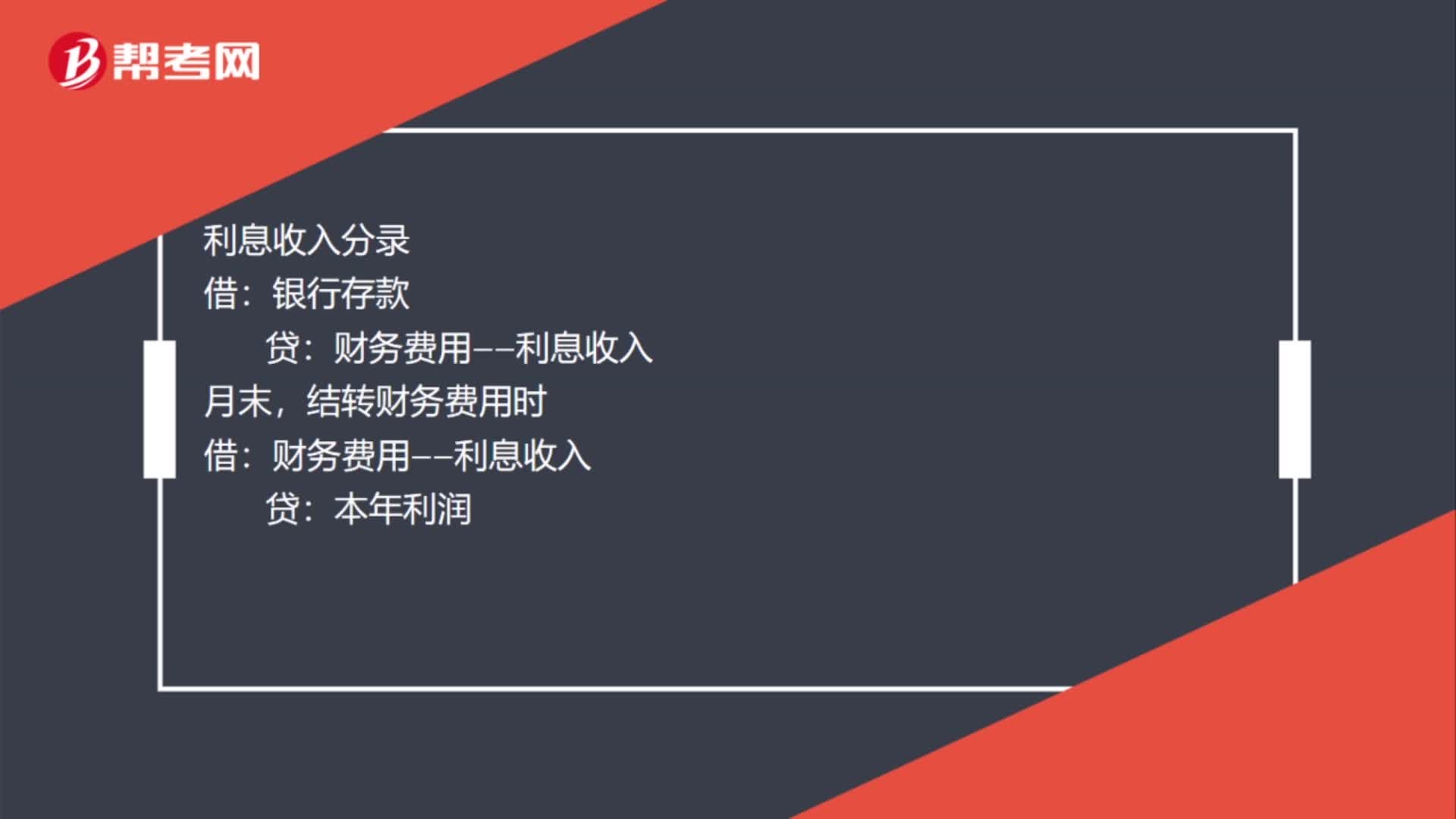

00:44財(cái)務(wù)費(fèi)用收入怎么寫(xiě)記賬憑證?:財(cái)務(wù)費(fèi)用收入怎么寫(xiě)記賬憑證?利息收入分錄:銀行存款,貸:月末,結(jié)轉(zhuǎn)財(cái)務(wù)費(fèi)用時(shí),借,財(cái)務(wù)費(fèi)用--利息收入。貸,本年利潤(rùn)。財(cái)務(wù)費(fèi)用屬于期間費(fèi)用發(fā)生額在借方反映如果是是沖減費(fèi)用的要在借方用負(fù)數(shù)(紅字)反映軟件一般用負(fù)數(shù)手工賬一般紅字

00:59

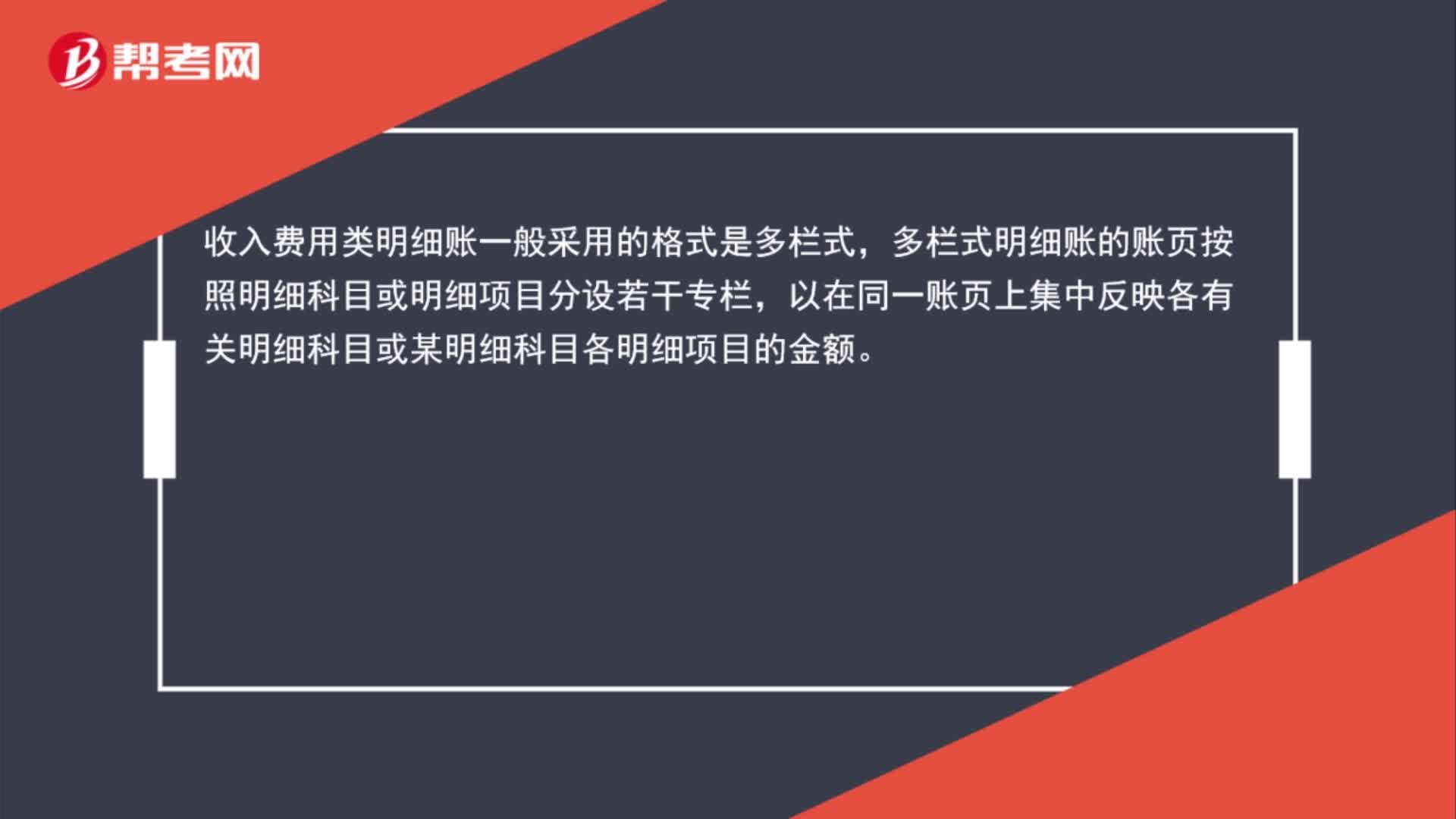

00:59收入費(fèi)用類明細(xì)賬一般采用的格式是什么?:收入費(fèi)用類明細(xì)賬一般采用的格式是什么?收入費(fèi)用類明細(xì)賬一般采用的格式是多欄式,多欄式明細(xì)賬的賬頁(yè)按照明細(xì)科目或明細(xì)項(xiàng)目分設(shè)若干專欄,以在同一賬頁(yè)上集中反映各有關(guān)明細(xì)科目或某明細(xì)科目各明細(xì)項(xiàng)目的金額。

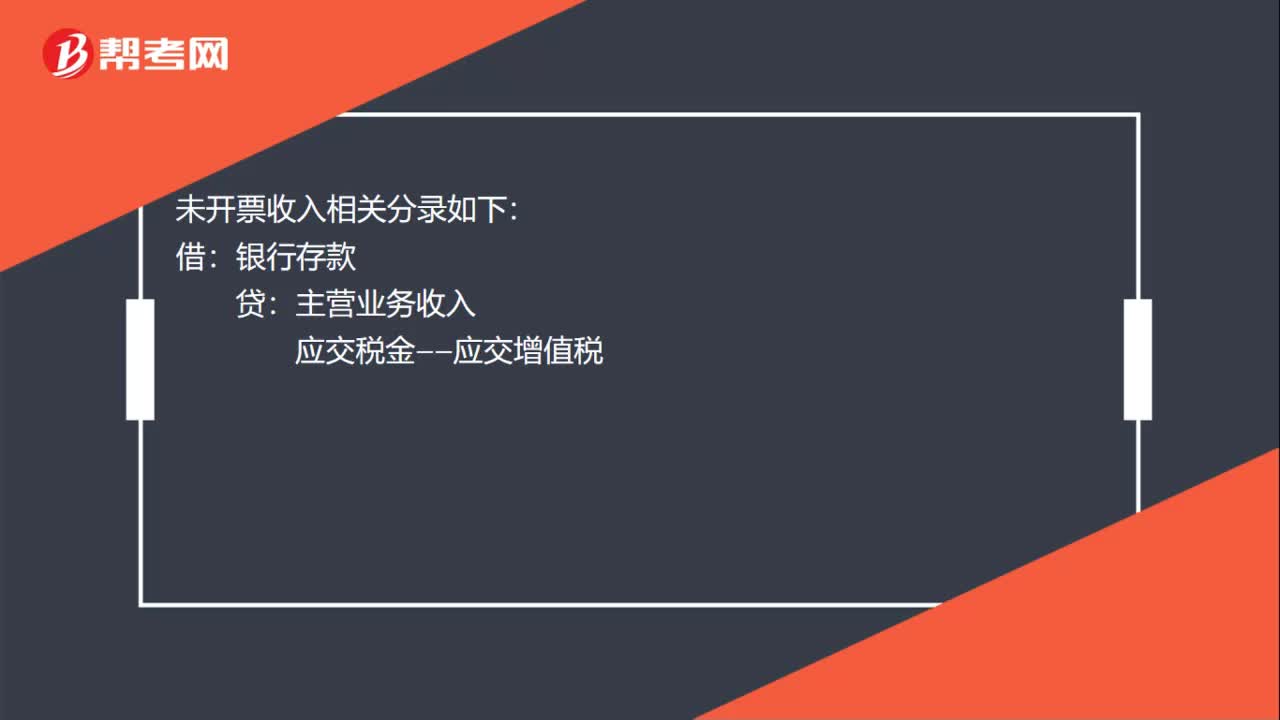

00:16

00:16不開(kāi)票的收入會(huì)計(jì)怎么寫(xiě)記賬憑證?:不開(kāi)票的收入會(huì)計(jì)怎么寫(xiě)記賬憑證?未開(kāi)票收入相關(guān)分錄如下:借:銀行存款:貸主營(yíng)業(yè)務(wù)收入應(yīng)交稅金——應(yīng)交增值稅

01:52

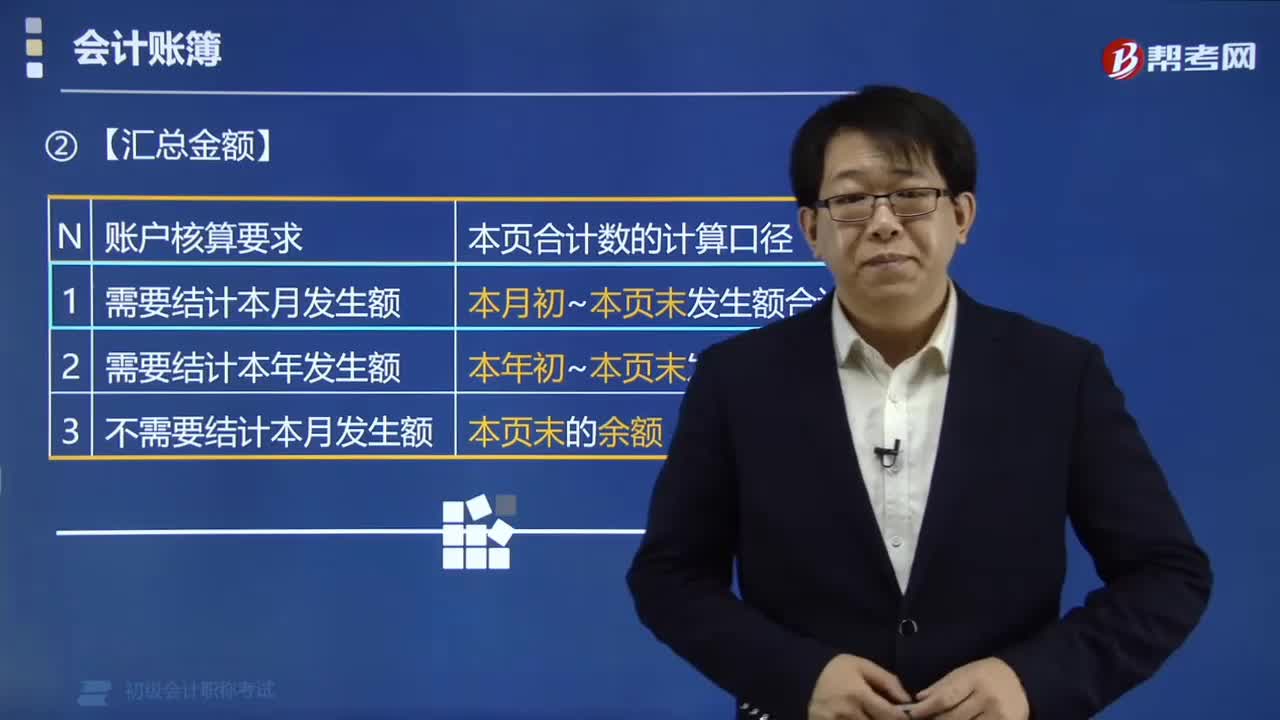

01:52會(huì)計(jì)賬簿中結(jié)轉(zhuǎn)下頁(yè)的記賬規(guī)則是什么?:會(huì)計(jì)賬簿中結(jié)轉(zhuǎn)下頁(yè)的記賬規(guī)則是什么?會(huì)計(jì)賬簿中結(jié)轉(zhuǎn)下頁(yè)的記賬規(guī)則是每一賬頁(yè)登記完畢結(jié)轉(zhuǎn)下頁(yè)時(shí),每一賬頁(yè)登記完畢結(jié)轉(zhuǎn)下頁(yè)時(shí),應(yīng)當(dāng)結(jié)出本頁(yè)合計(jì)數(shù)及余額,寫(xiě)在本頁(yè)最后一行和下頁(yè)第一行“也可以只寫(xiě)在下頁(yè)第一行“(二)【匯總金額】,■凡需要結(jié)出余額的賬戶”結(jié)出余額后“等欄內(nèi)寫(xiě)明”■沒(méi)有余額的賬戶“等欄內(nèi)寫(xiě)。下面是我們對(duì)初級(jí)會(huì)計(jì)資格考試的知識(shí)點(diǎn)舉出的例題,【例題?單選題】當(dāng)每一賬頁(yè)結(jié)轉(zhuǎn)下頁(yè)的時(shí)候。

01:35

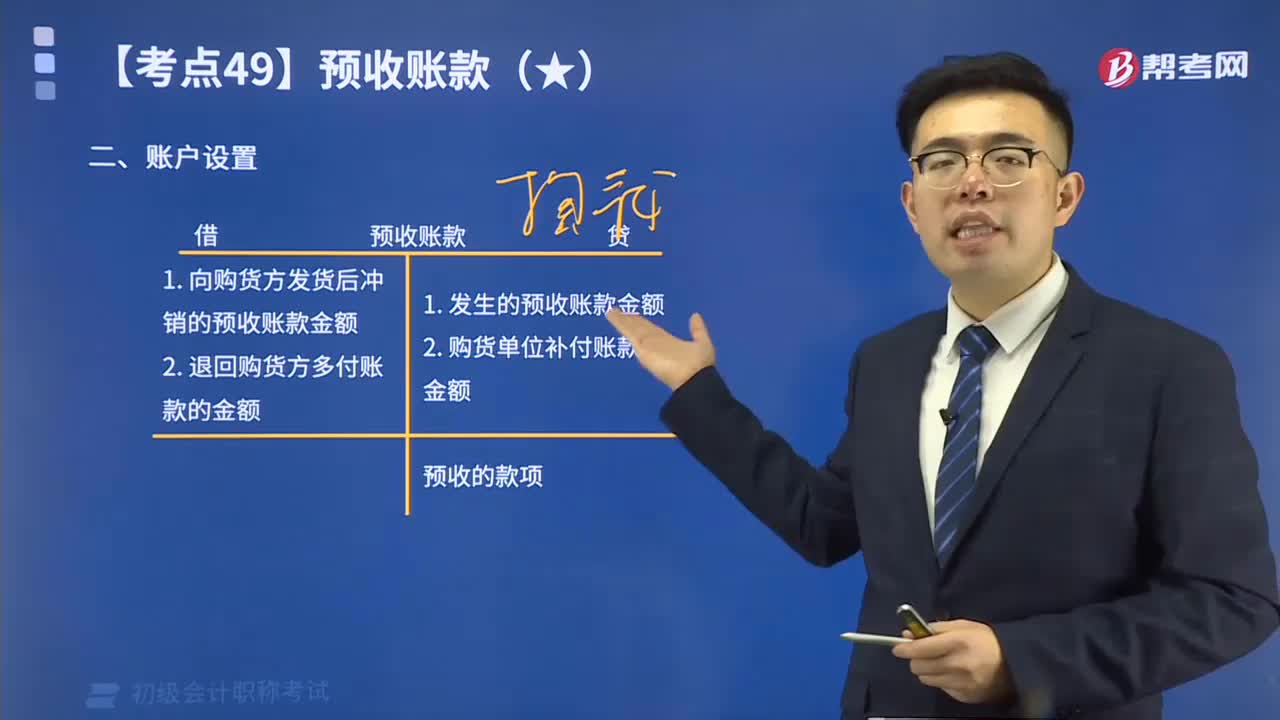

01:35快速掌握預(yù)收賬款的賬戶設(shè)置:預(yù)收貨款業(yè)務(wù)不多的企業(yè),可以不單獨(dú)設(shè)置“預(yù)收賬款”科目,其所發(fā)生的預(yù)收貨款,可通過(guò)“應(yīng)收賬款”科目核算。

18:53

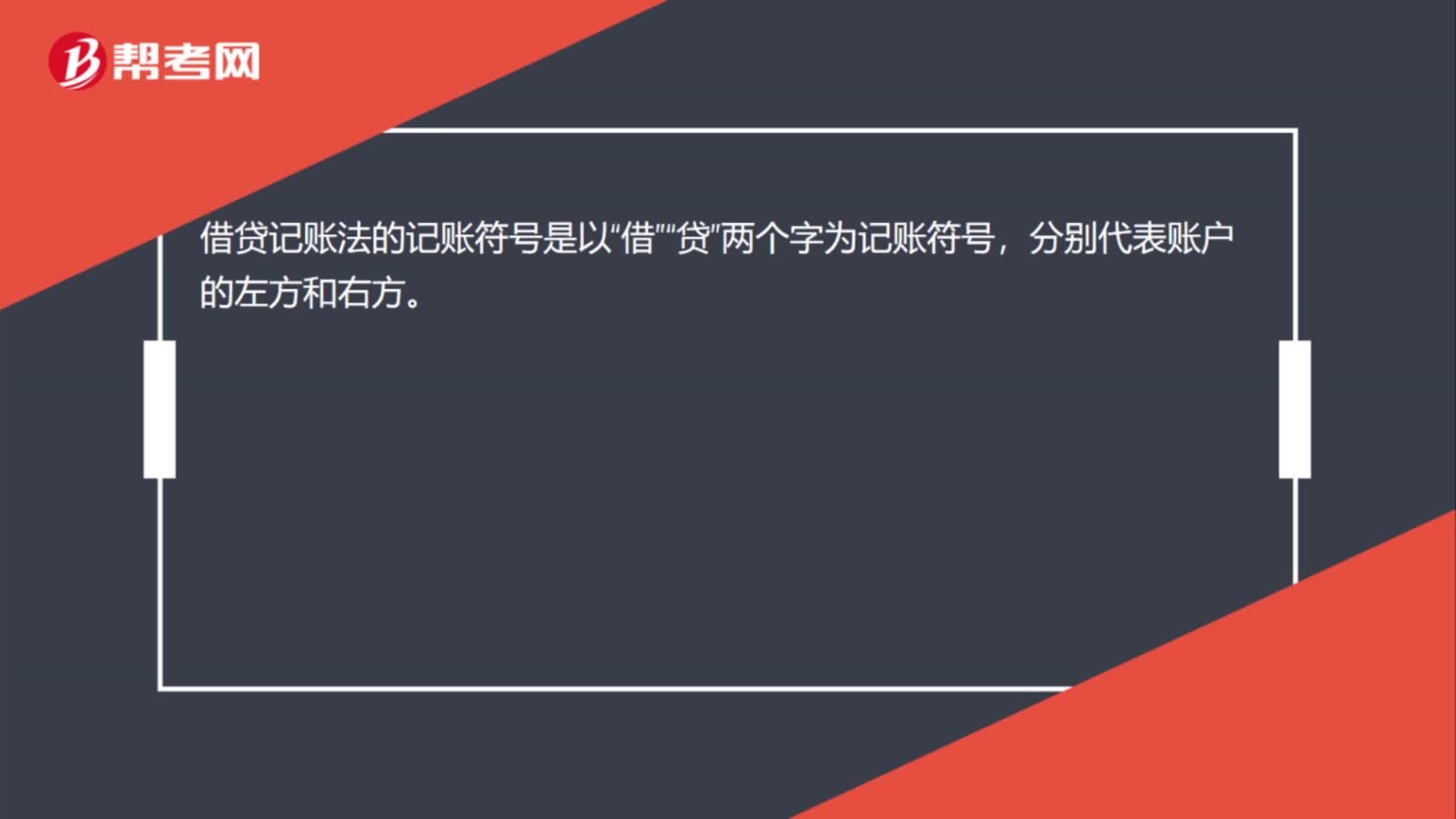

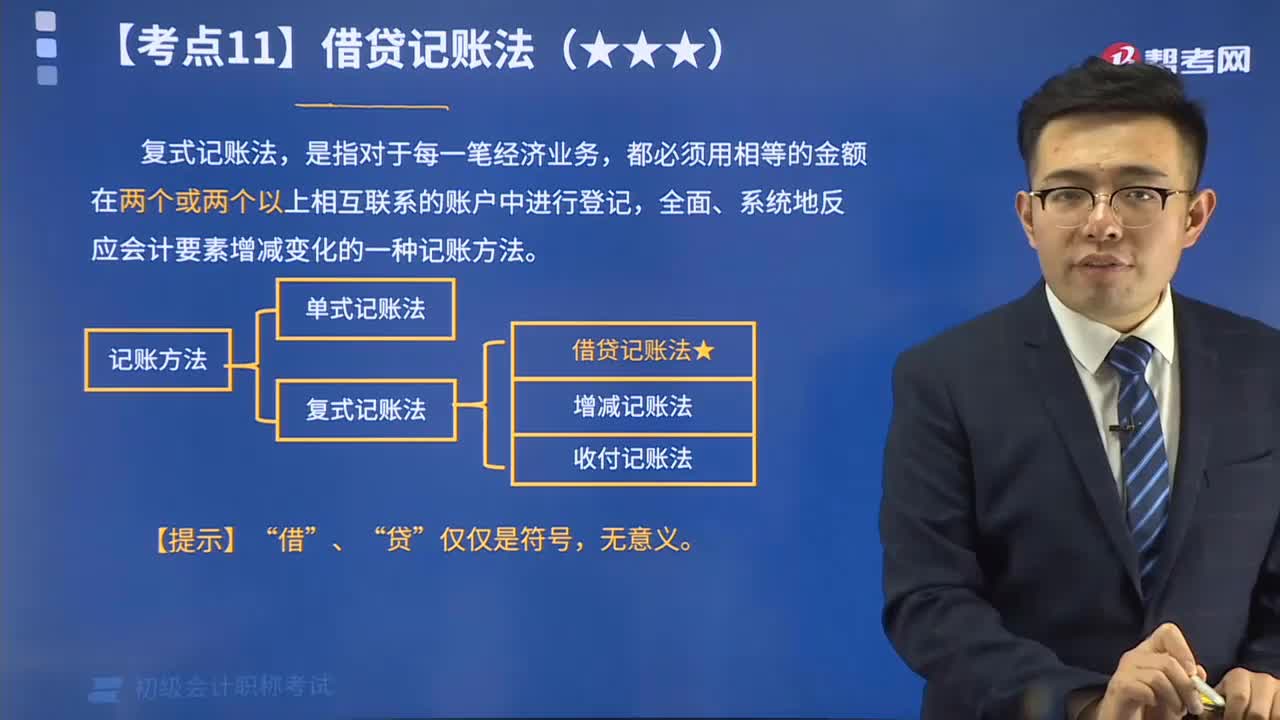

18:53來(lái)看看什么是借貸記賬法的賬戶結(jié)構(gòu)?:借貸記賬法指的是以會(huì)計(jì)等式作為記賬原理,以借、貸作為記賬符號(hào),來(lái)反映經(jīng)濟(jì)業(yè)務(wù)增減變化的一種復(fù)式記賬方法。復(fù)式記賬法,是指對(duì)于每一筆經(jīng)濟(jì)業(yè)務(wù),都必須用相等的金額在兩個(gè)或兩個(gè)以上相互聯(lián)系的賬戶中進(jìn)行登記,全面、系統(tǒng)地反應(yīng)會(huì)計(jì)要素增減變化的一種記賬方法。

02:15

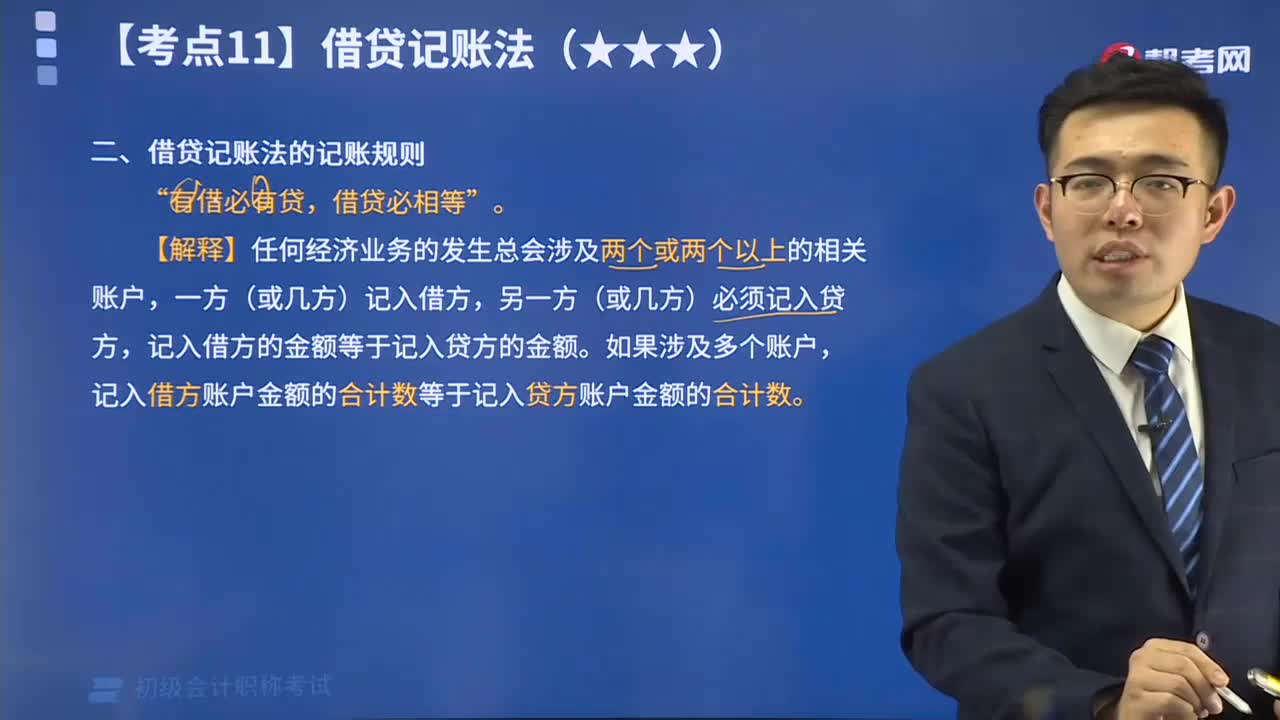

02:15視頻精講借貸記賬法的記賬規(guī)則:記賬規(guī)則,是指采用某種記賬方法登記具體經(jīng)濟(jì)業(yè)務(wù)時(shí)應(yīng)當(dāng)遵循的規(guī)律。借貸記賬法的記賬規(guī)則是“有借必有貸,借貸必相等”。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日