注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:23

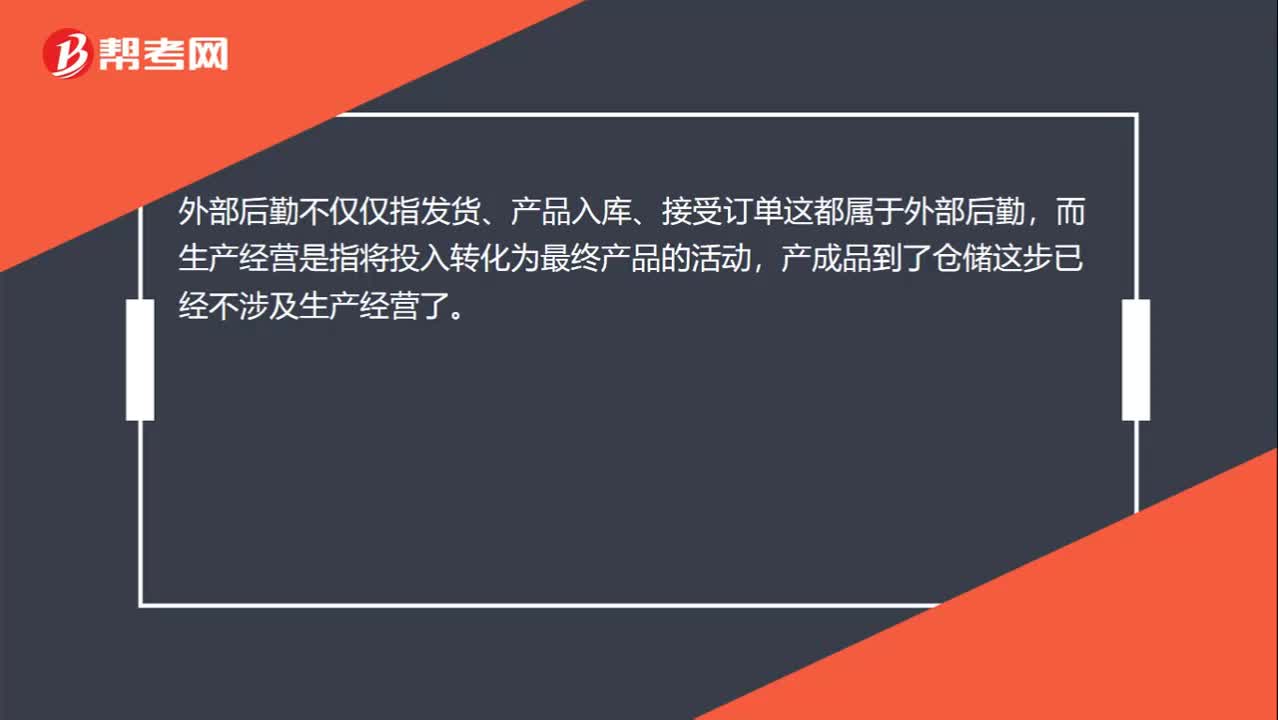

00:23為什么倉(cāng)儲(chǔ)不屬于生產(chǎn)經(jīng)營(yíng)而是外部后勤?:為什么倉(cāng)儲(chǔ)不屬于生產(chǎn)經(jīng)營(yíng)而是外部后勤?外部后勤不僅僅指發(fā)貨、產(chǎn)品入庫(kù)、接受訂單這都屬于外部后勤,而生產(chǎn)經(jīng)營(yíng)是指將投入轉(zhuǎn)化為最終產(chǎn)品的活動(dòng),產(chǎn)成品到了倉(cāng)儲(chǔ)這步已經(jīng)不涉及生產(chǎn)經(jīng)營(yíng)了。

00:57

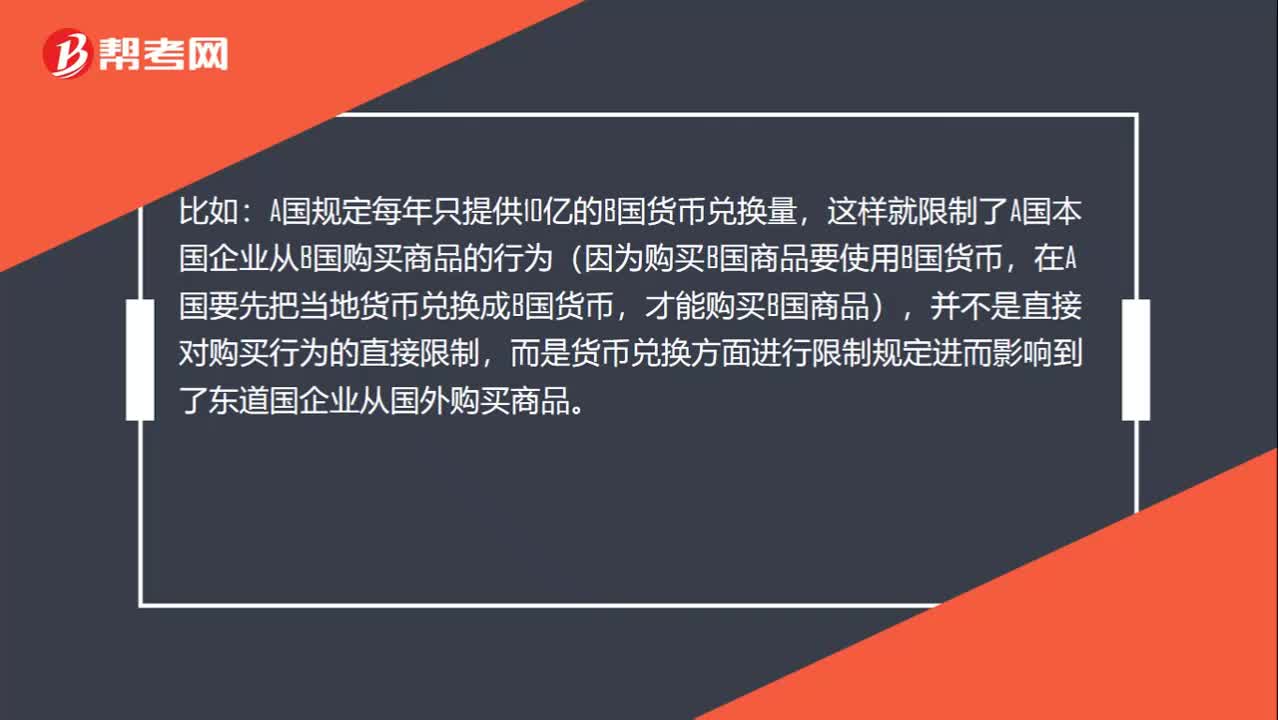

00:57外匯管制規(guī)定中的限制東道國(guó)企業(yè)從國(guó)外購(gòu)買商品為什么不屬于設(shè)置貿(mào)易壁壘?:外匯管制規(guī)定中的限制東道國(guó)企業(yè)從國(guó)外購(gòu)買商品為什么不屬于設(shè)置貿(mào)易壁壘?設(shè)置貿(mào)易壁壘主要是對(duì)商品交易行為進(jìn)行限制規(guī)定,而外匯管制說(shuō)的是貨幣兌換方面進(jìn)行限制規(guī)定。A國(guó)規(guī)定每年只提供10億的B國(guó)貨幣兌換量,這樣就限制了A國(guó)本國(guó)企業(yè)從B國(guó)購(gòu)買商品的行為(因?yàn)橘?gòu)買B國(guó)商品要使用B國(guó)貨幣,在A國(guó)要先把當(dāng)?shù)刎泿艃稉Q成B國(guó)貨幣,才能購(gòu)買B國(guó)商品),并不是直接對(duì)購(gòu)買行為的直接限制。

01:06

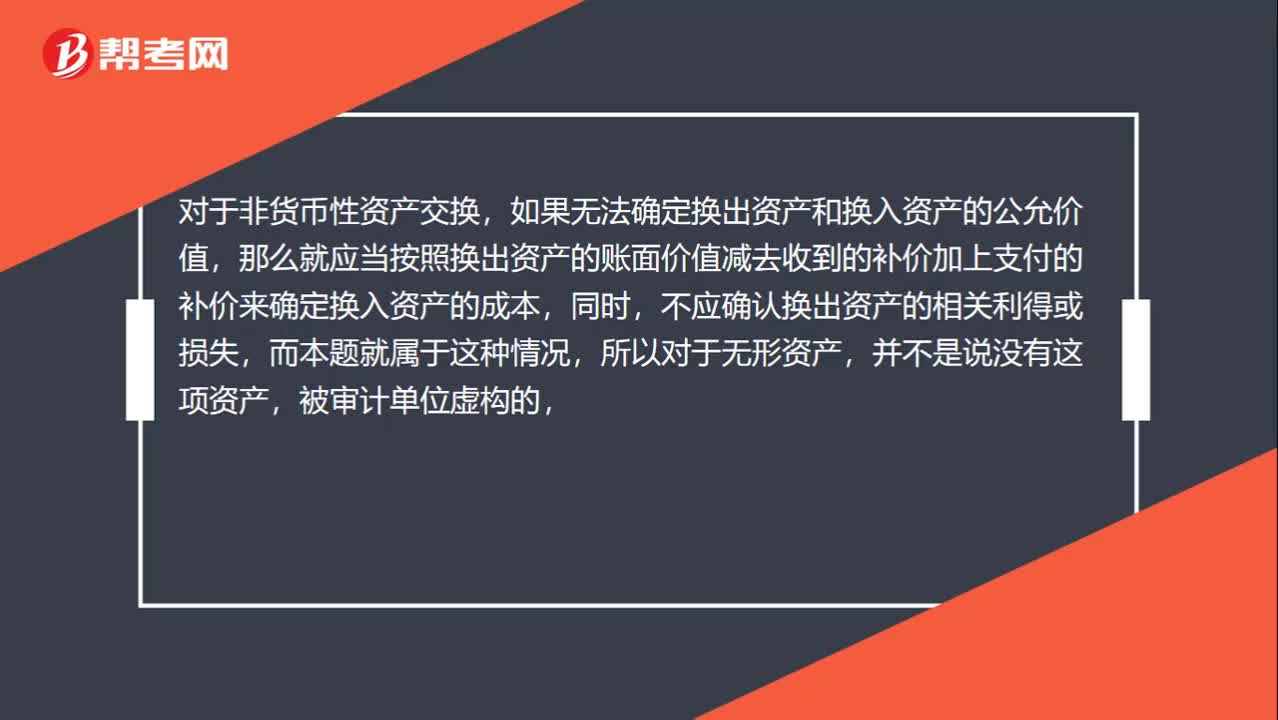

01:06投資收益為什么是發(fā)生認(rèn)定,而不是準(zhǔn)確性?:投資收益為什么是發(fā)生認(rèn)定,對(duì)于非貨幣性資產(chǎn)交換,如果無(wú)法確定換出資產(chǎn)和換入資產(chǎn)的公允價(jià)值,那么就應(yīng)當(dāng)按照換出資產(chǎn)的賬面價(jià)值減去收到的補(bǔ)價(jià)加上支付的補(bǔ)價(jià)來(lái)確定換入資產(chǎn)的成本,不應(yīng)確認(rèn)換出資產(chǎn)的相關(guān)利得或損失,所以對(duì)于無(wú)形資產(chǎn),并不是說(shuō)沒(méi)有這項(xiàng)資產(chǎn),被審計(jì)單位虛構(gòu)的,而是說(shuō)有這項(xiàng)資產(chǎn)但被審計(jì)單位的計(jì)量是錯(cuò)誤的,所以是準(zhǔn)確性、計(jì)價(jià)和分?jǐn)偂2粦?yīng)確認(rèn)換出資產(chǎn)的利得或損失,但被審計(jì)單位卻確認(rèn)了投資收益。

02:19

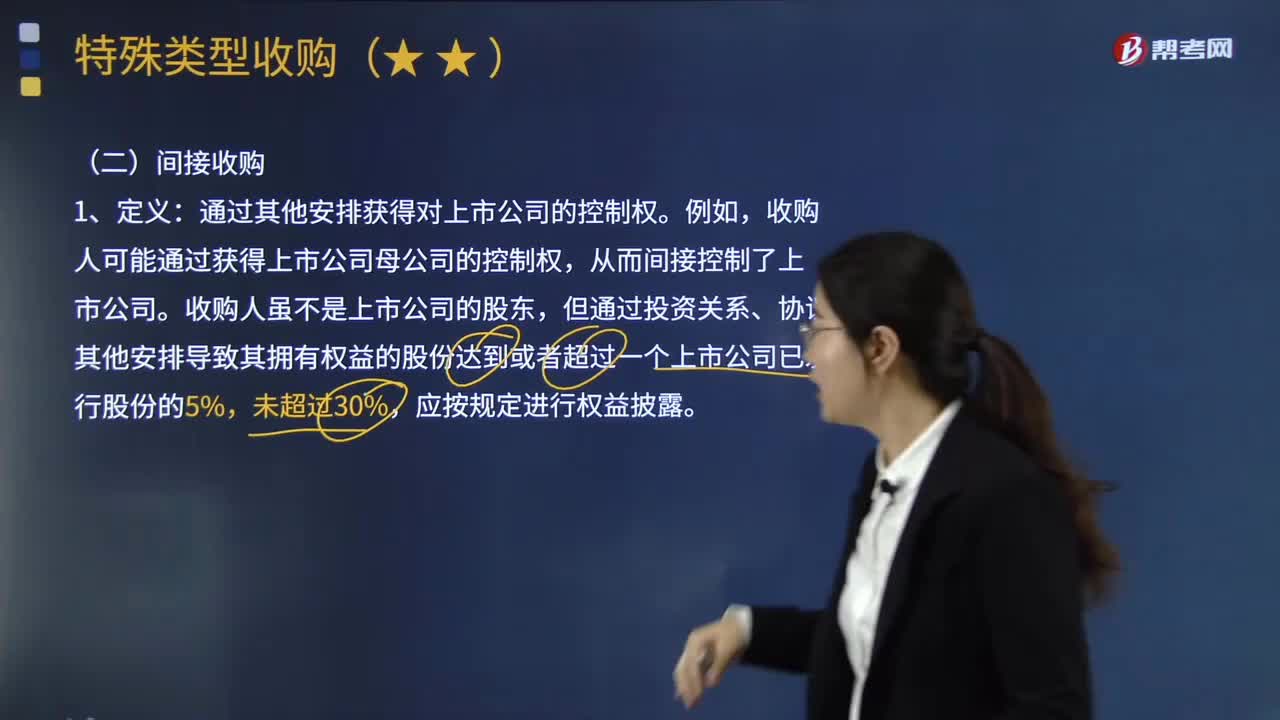

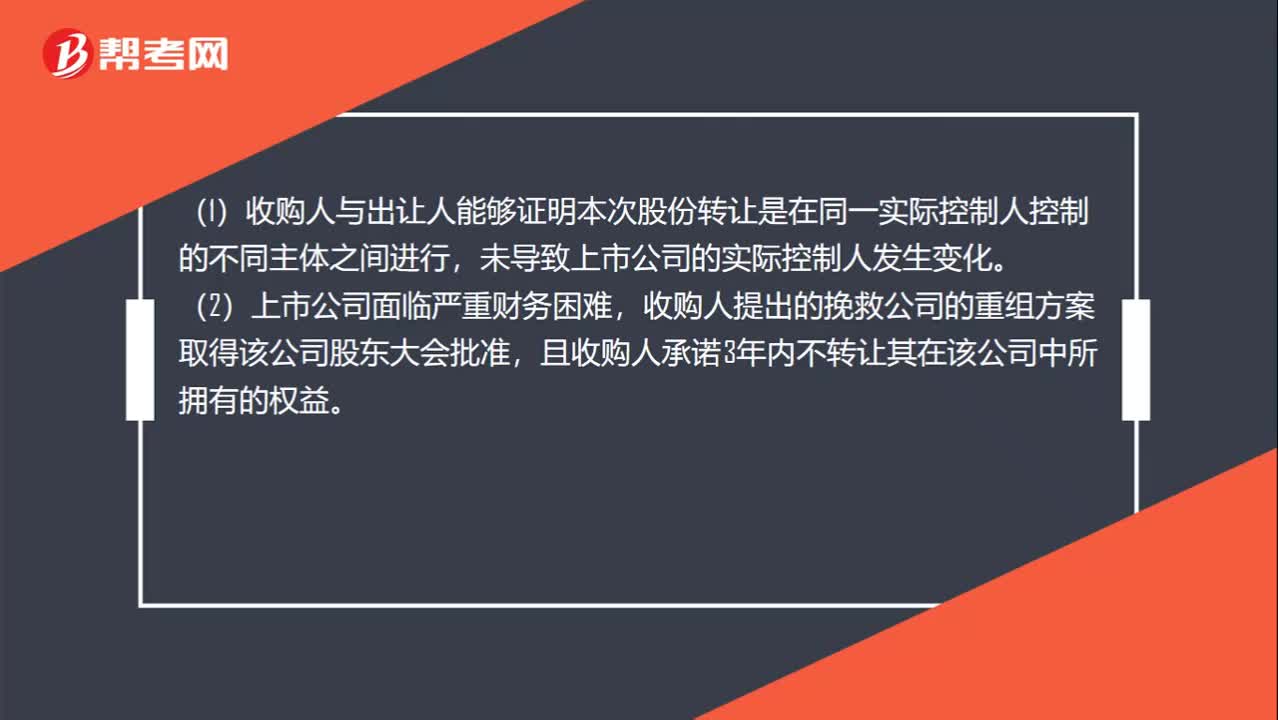

02:19免于以要約收購(gòu)和簡(jiǎn)易程序免于發(fā)出要約收購(gòu)有什么區(qū)別?:1.免于以要約收購(gòu)方式增持股份的事項(xiàng),(1)收購(gòu)人與出讓人能夠證明本次股份轉(zhuǎn)讓是在同一實(shí)際控制人控制的不同主體之間進(jìn)行,收購(gòu)人提出的挽救公司的重組方案取得該公司股東大會(huì)批準(zhǔn),且收購(gòu)人承諾3年內(nèi)不轉(zhuǎn)讓其在該公司中所擁有的權(quán)益。2.簡(jiǎn)易程序免于發(fā)出要約收購(gòu)方式增持股份的事項(xiàng),相關(guān)投資者可以向證券交易所和證券登記結(jié)算機(jī)構(gòu)申請(qǐng)辦理股份轉(zhuǎn)讓和過(guò)戶登記手續(xù)。

01:12

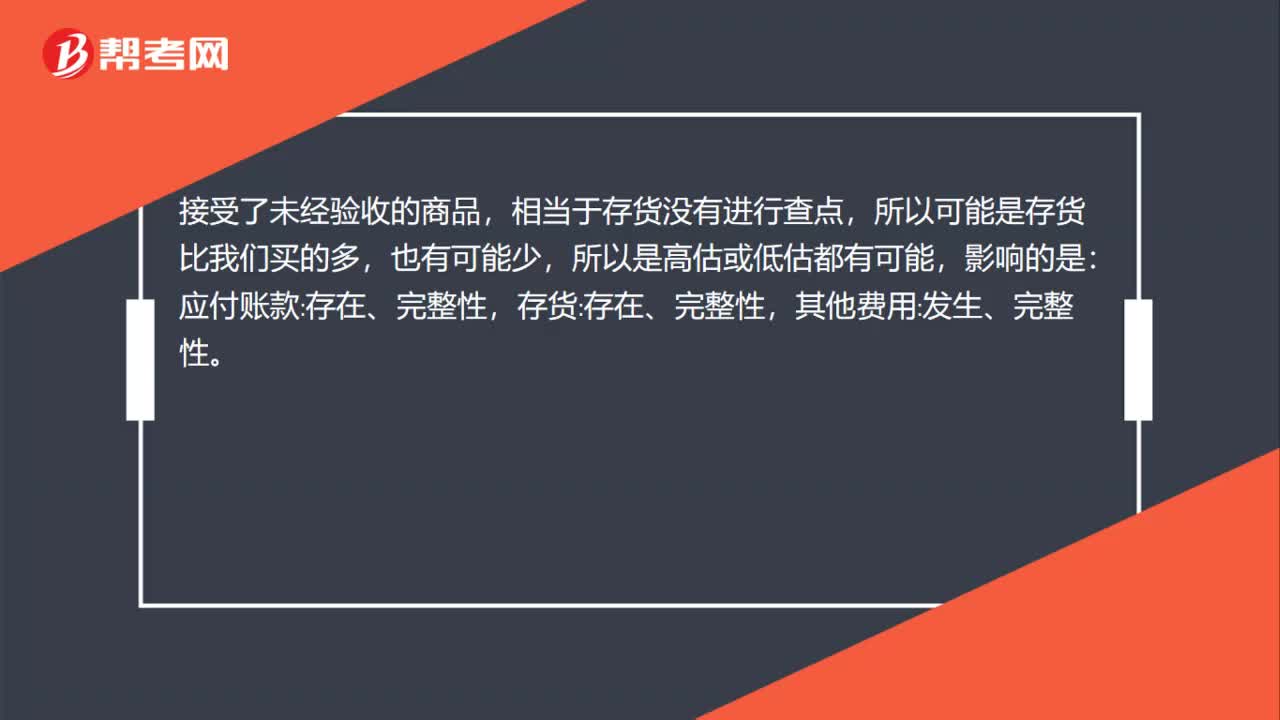

01:12接收了缺乏有效采購(gòu)訂單或未經(jīng)驗(yàn)收的商品,怎么理解?:接收了缺乏有效采購(gòu)訂單或未經(jīng)驗(yàn)收的商品,接受了商品,但是這個(gè)商品可能是1. 缺乏采購(gòu)訂單的或者2. 沒(méi)有驗(yàn)收的(相當(dāng)于沒(méi)有清點(diǎn)這個(gè)貨物),1. 接受了無(wú)效的采購(gòu)訂單的商品,相當(dāng)于本不應(yīng)該接受的,那么會(huì)導(dǎo)致高估存貨等:所以一般我們認(rèn)為會(huì)影響存貨,存在:發(fā)生:應(yīng)付賬款其他應(yīng)付款,2. 接受了未經(jīng)驗(yàn)收的商品,相當(dāng)于存貨沒(méi)有進(jìn)行查點(diǎn),所以可能是存貨比我們買的多,也有可能少:所以是高估或低估都有可能:

00:20

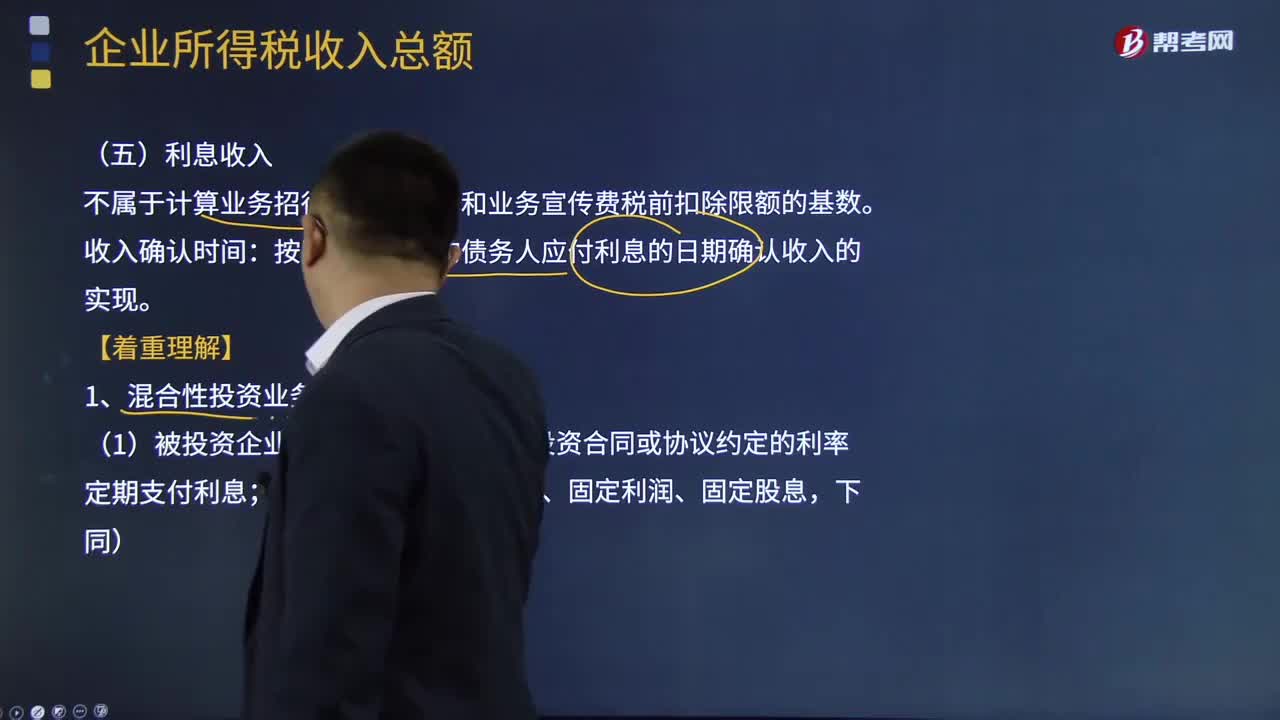

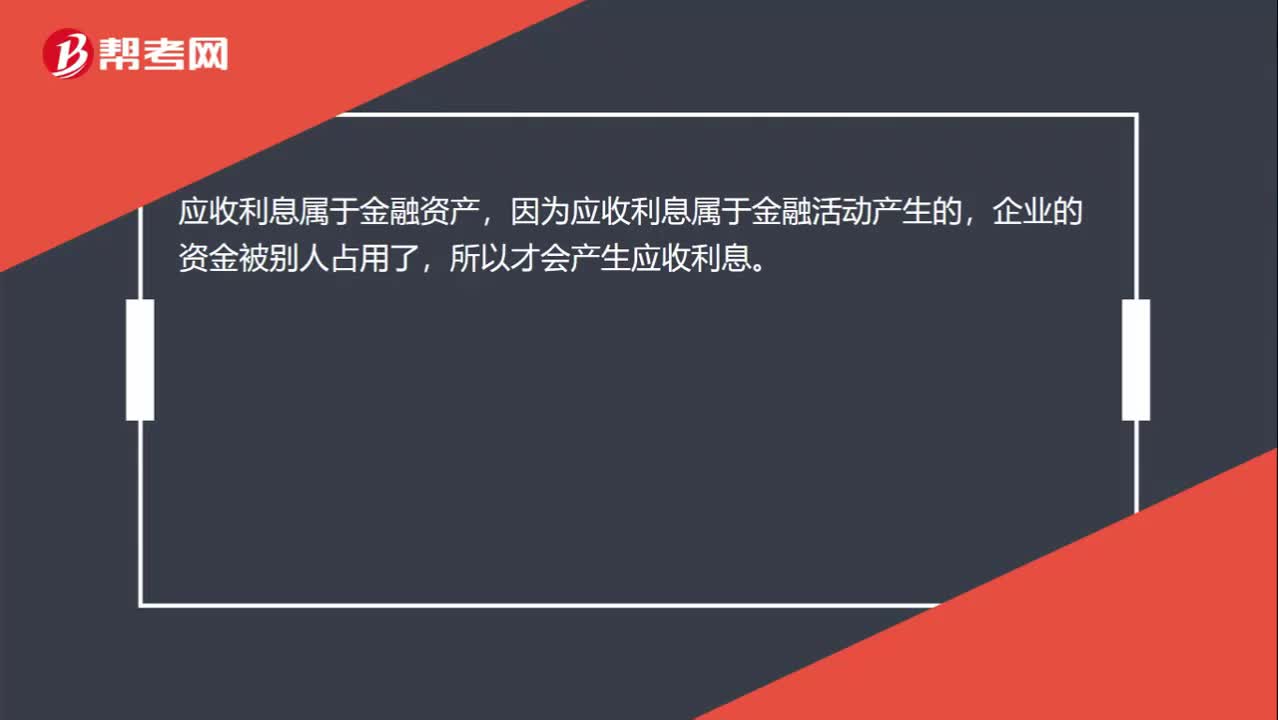

00:20應(yīng)收利息屬于金融資產(chǎn)嗎?:應(yīng)收利息屬于金融資產(chǎn),因?yàn)閼?yīng)收利息屬于金融活動(dòng)產(chǎn)生的,企業(yè)的資金被別人占用了,所以才會(huì)產(chǎn)生應(yīng)收利息。

00:55

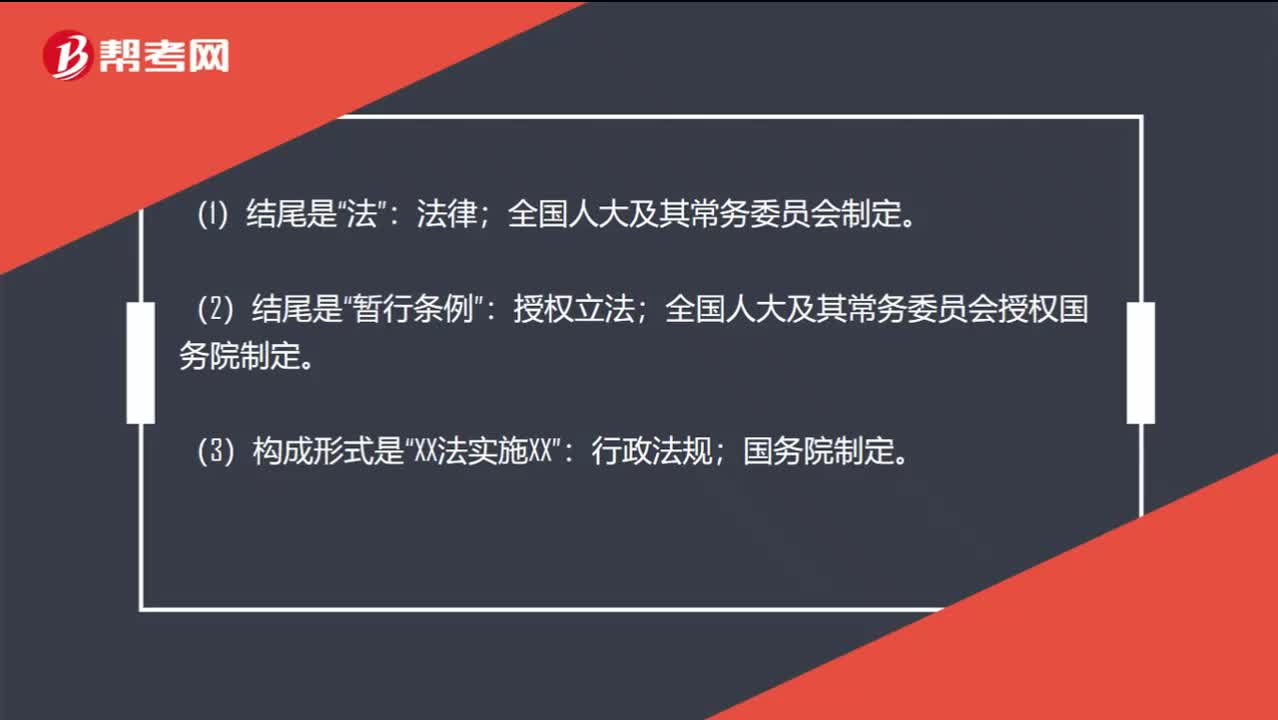

00:55如何區(qū)分哪個(gè)規(guī)定屬于什么級(jí)別?:如何區(qū)分哪個(gè)規(guī)定屬于什么級(jí)別?法”法律:全國(guó)人大及其常務(wù)委員會(huì)制定;(2)結(jié)尾是。暫行條例“授權(quán)立法”全國(guó)人大及其常務(wù)委員會(huì)授權(quán)國(guó)務(wù)院制定:XX法實(shí)施XX。行政法規(guī)“國(guó)務(wù)院制定”(4)構(gòu)成形式是:XX暫行條例實(shí)施XX;稅收部門規(guī)章。財(cái)政部、國(guó)家稅務(wù)總局及海關(guān)總署制定“(5)地方性稅種的實(shí)施細(xì)則”地方規(guī)章:地方人大及常委會(huì)制定;

01:02

01:02將他人寄售商品列入被審計(jì)單位的存貨中,違反了存在認(rèn)定嗎?:將他人寄售商品列入被審計(jì)單位的存貨中,違反了存在認(rèn)定嗎?該批商品確實(shí)是存放在倉(cāng)庫(kù)里的,但是卻并不是被審計(jì)單位擁有的,因此我們不能說(shuō)其違反了存在認(rèn)定,而是說(shuō)違反了權(quán)利和義務(wù)認(rèn)定。存在認(rèn)定指的是,明明倉(cāng)庫(kù)里有100件商品,被審計(jì)單位財(cái)務(wù)報(bào)表中卻顯示有150件,那么這種情況是違反了存在認(rèn)定的。而權(quán)利和義務(wù)認(rèn)定指的是,倉(cāng)庫(kù)里的確有150件商品,而被審計(jì)單位財(cái)務(wù)報(bào)表中顯示卻有150件商品。

00:49

00:49什么是應(yīng)收賬款函證針對(duì)的認(rèn)定?:什么是應(yīng)收賬款函證針對(duì)的認(rèn)定?相對(duì)于存在認(rèn)定,應(yīng)收賬款函證對(duì)完整性認(rèn)定的證明力確實(shí)稍差一點(diǎn),但是并不是說(shuō)不能證實(shí)完整性認(rèn)定。應(yīng)收賬款是被詢證者的一項(xiàng)債務(wù),如果該金額存在低估,函證時(shí)還列明了低估的金額,那么被詢證者可能為了少還錢而認(rèn)可這種錯(cuò)誤,所以相對(duì)來(lái)說(shuō)應(yīng)收賬款存在低估時(shí),選擇不列明余額的方式函證會(huì)更好一些。

01:47

01:47為什么不能將與收入確認(rèn)相關(guān)的所有認(rèn)定都假定為存在舞弊風(fēng)險(xiǎn)?:假定收入確認(rèn)存在舞弊風(fēng)險(xiǎn),并不意味著注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)將與收入確認(rèn)相關(guān)的所有認(rèn)定都假定為存在舞弊風(fēng)險(xiǎn)。注冊(cè)會(huì)計(jì)師需要結(jié)合對(duì)被審計(jì)單位及其環(huán)境的具體了解,考慮收入確認(rèn)舞弊可能如何發(fā)生。管理層實(shí)施舞弊的動(dòng)機(jī)或壓力不同,其舞弊風(fēng)險(xiǎn)所涉及的具體認(rèn)定也不同,則可能有高估收入的動(dòng)機(jī)或壓力(如提前確認(rèn)收入或記錄虛假的收入),收入的發(fā)生認(rèn)定存在舞弊風(fēng)險(xiǎn)的可能性較大,而完整性認(rèn)定則通常不存在舞弊風(fēng)險(xiǎn);

00:52

00:52關(guān)于分類認(rèn)定和列報(bào)認(rèn)定的區(qū)別?:關(guān)于分類認(rèn)定和列報(bào)認(rèn)定的區(qū)別?列報(bào)認(rèn)定對(duì)應(yīng)的是“該賬戶被恰當(dāng)?shù)膮R總或分解,使之可以被理解”而分類認(rèn)定則對(duì)應(yīng)的是,記錄于恰當(dāng)?shù)馁~戶“比如長(zhǎng)期借款快到期應(yīng)該在流動(dòng)負(fù)債中列示。而非把長(zhǎng)期借款轉(zhuǎn)到短期借款當(dāng)中”這并不是賬戶記錄錯(cuò)誤,只是在編制財(cái)務(wù)報(bào)表的時(shí)候,會(huì)計(jì)準(zhǔn)則要求的,這樣更容易被使用者理解,因此違背的是列報(bào)認(rèn)定,而非分類認(rèn)定,再比如應(yīng)收賬款記成了其他應(yīng)收款,此時(shí)是違反了分類認(rèn)定。

09:38

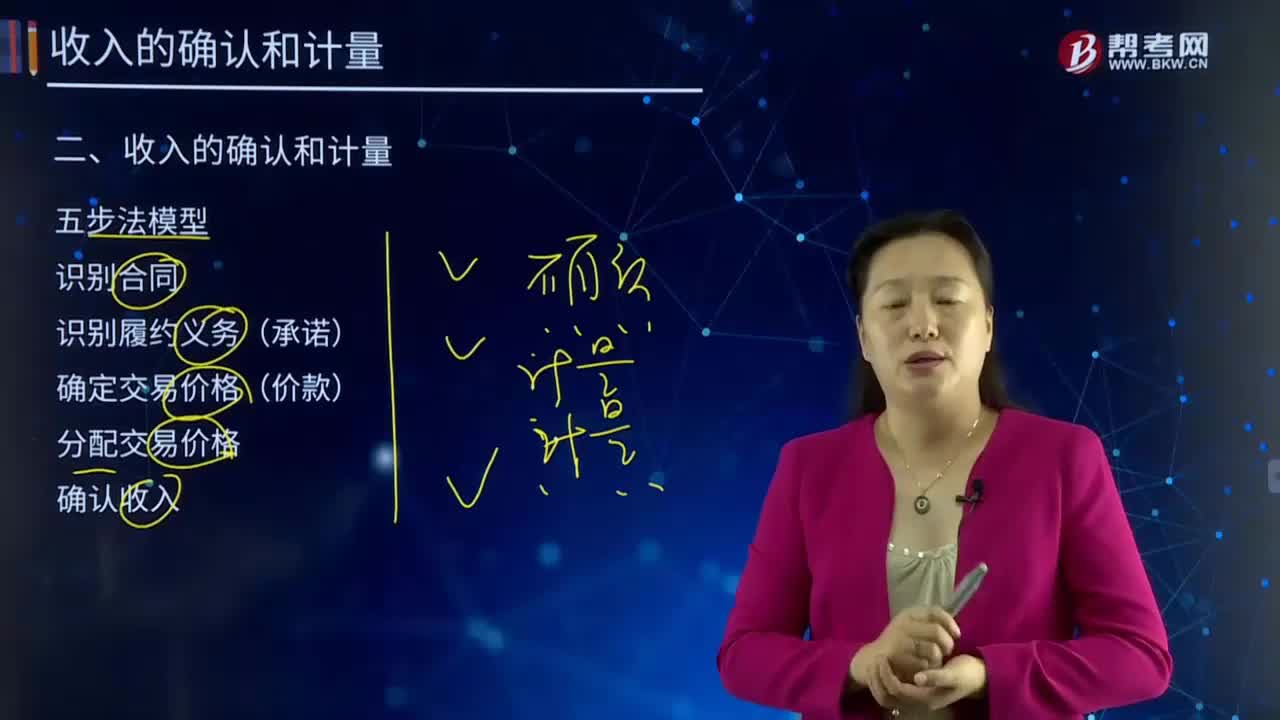

09:38如何理解收入的定義及其確認(rèn)條件?:是指企業(yè)在日常活動(dòng)中形成的、會(huì)導(dǎo)致所有者權(quán)益增加的、與所有者投入資本無(wú)關(guān)的經(jīng)濟(jì)利益的總流入。(2)收入最終會(huì)導(dǎo)致所有者權(quán)益的增加,與收入相關(guān)的經(jīng)濟(jì)利益的流入應(yīng)當(dāng)會(huì)導(dǎo)致所有者權(quán)益的增加。不會(huì)導(dǎo)致所有者權(quán)益增加的經(jīng)濟(jì)利益的流入不符合收入的定義,經(jīng)濟(jì)利益的流入有時(shí)是所有者投入資本的增加所導(dǎo)致的,所有者投入資本的增加不應(yīng)當(dāng)確認(rèn)為收入。即在客戶取得相關(guān)商品控制權(quán)時(shí)確認(rèn)收入。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日