下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:33

00:33公司收購中,預(yù)受股東撤回其對要約的接受有什么限制?:公司收購中,預(yù)受股東撤回其對要約的接受有什么限制?1. 非上市公司收購:在要約收購期限屆滿前2日內(nèi),2. 上市公司收購:在要約收購期限屆滿前3個交易日內(nèi),預(yù)受股東不得撤回其對要約的接受。

02:09

02:09什么是簡易交付、占有改定和指示交付?:什么是簡易交付、占有改定和指示交付?買受人與出賣人簽定合同后視為交付,由出賣人繼續(xù)占有標(biāo)的物;占有改定是指在動產(chǎn)交易中,使受讓人取得動產(chǎn)之間接占有,買受人占有標(biāo)的物,合同成立生效后視為交付;是指受讓人在動產(chǎn)物權(quán)變動前已先行占有該動產(chǎn)的,讓與人如設(shè)立和轉(zhuǎn)讓其動產(chǎn)物權(quán),讓與合同生效時即發(fā)生物權(quán)變動的效力的交付方式,簡易交付是指受讓人已經(jīng)占有動產(chǎn)。如受讓人已經(jīng)通過寄托、租賃、借用等方式實(shí)際占有了動產(chǎn)。

00:38

00:38管理人員工資為什么屬于約束性固定成本?:管理人員工資為什么屬于約束性固定成本?約束性固定成本是不能通過當(dāng)前的管理決策行動加以改變的固定成本。從長遠(yuǎn)來講,任何成本都是可以通過管理決策來改變的,這里需要強(qiáng)調(diào)是當(dāng)前(短期)不能改變的成本是約束性成本。管理人員的基本工資一經(jīng)制定,短期內(nèi)是不會改變的,所以屬于約束性的。

00:52

00:52關(guān)于分類認(rèn)定和列報認(rèn)定的區(qū)別?:關(guān)于分類認(rèn)定和列報認(rèn)定的區(qū)別?列報認(rèn)定對應(yīng)的是“該賬戶被恰當(dāng)?shù)膮R總或分解,使之可以被理解”而分類認(rèn)定則對應(yīng)的是,記錄于恰當(dāng)?shù)馁~戶“比如長期借款快到期應(yīng)該在流動負(fù)債中列示。而非把長期借款轉(zhuǎn)到短期借款當(dāng)中”這并不是賬戶記錄錯誤,只是在編制財務(wù)報表的時候,會計準(zhǔn)則要求的,這樣更容易被使用者理解,因此違背的是列報認(rèn)定,而非分類認(rèn)定,再比如應(yīng)收賬款記成了其他應(yīng)收款,此時是違反了分類認(rèn)定。

00:27

00:27穿行測試不屬于是審計程序嗎?:穿行測試不屬于是審計程序嗎?穿行測試不屬于我們學(xué)習(xí)的七大審計程序中的一種,因?yàn)榇┬袦y試不是一項具體審計程序,而是詢問、觀察、檢查程序的綜合運(yùn)用,所以我們并沒有把它作為一種單獨(dú)的審計程序去學(xué)習(xí)。

02:28

02:28股權(quán)式戰(zhàn)略聯(lián)盟與契約式戰(zhàn)略聯(lián)盟的區(qū)別是什么?:股權(quán)式戰(zhàn)略聯(lián)盟與契約式戰(zhàn)略聯(lián)盟的區(qū)別是什么?1.股權(quán)式戰(zhàn)略聯(lián)盟,有利于擴(kuò)大企業(yè)的資金實(shí)力“如企業(yè)對聯(lián)盟的控制能力差、松散的組織缺乏穩(wěn)定性和長遠(yuǎn)利益、聯(lián)盟內(nèi)成員之間的溝通不充分、組織效率低下等,相對于股權(quán)式戰(zhàn)略聯(lián)盟而言。契約式戰(zhàn)略聯(lián)盟由于更強(qiáng)調(diào)相關(guān)企業(yè)的協(xié)調(diào)與默契。從而更具有戰(zhàn)略聯(lián)盟的本質(zhì)特征,其在經(jīng)營的靈活性、自主權(quán)和經(jīng)濟(jì)效益等方面比股權(quán)式戰(zhàn)略聯(lián)盟具有更大的優(yōu)越性。

00:36

00:36并購流程是什么?:并購流程是什么?并購流程指的是企業(yè)收購公司的流程,并購指的是企業(yè)之間的兼并與收購行為,是企業(yè)法人在平等自愿、等價有償基礎(chǔ)上獲取其他法人產(chǎn)權(quán)的行為。主要包括三個階段:1.并購準(zhǔn)備階段;2.并購實(shí)施階段;3.并購整合階段。

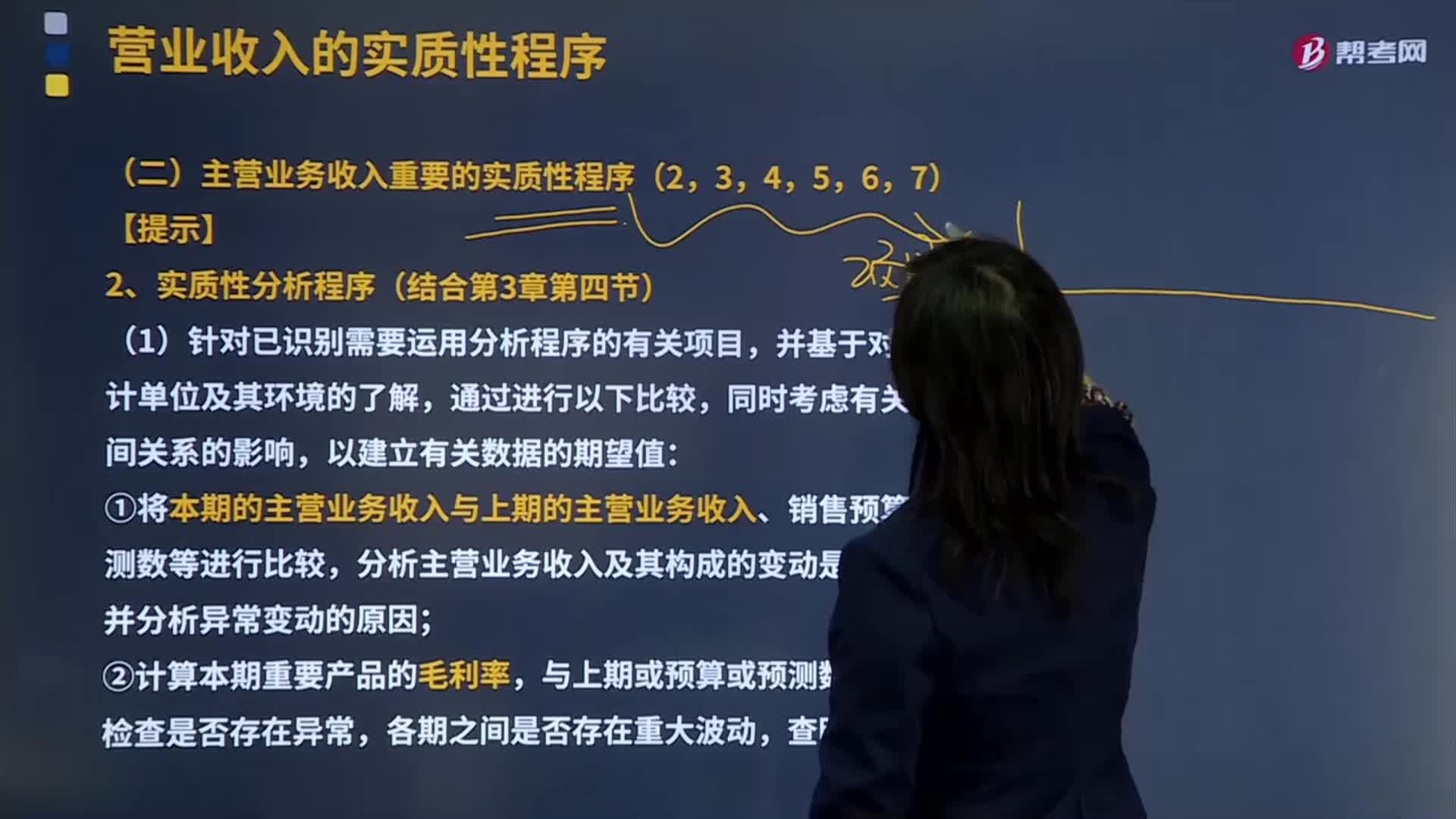

08:43

08:43主營業(yè)務(wù)收入重要的實(shí)質(zhì)性分析程序是什么?:主營業(yè)務(wù)收入重要的實(shí)質(zhì)性分析程序是什么?主營業(yè)務(wù)收入是指企業(yè)從事本行業(yè)生產(chǎn)經(jīng)營活動所取得的營業(yè)收入。主營業(yè)務(wù)收入根據(jù)各行業(yè)企業(yè)所從事的不同活動而有所區(qū)別,建筑業(yè)企業(yè)的主營業(yè)務(wù)收入指工程結(jié)算收入";企業(yè)在填報主營業(yè)務(wù)收入時,一般根據(jù)企業(yè)會計"損益表"中有關(guān)主營業(yè)務(wù)收入指標(biāo)的上年累計數(shù)填寫。①將本期的主營業(yè)務(wù)收入與上期的主營業(yè)務(wù)收入、銷售預(yù)算或預(yù)測數(shù)等進(jìn)行比較;

07:38

07:38職業(yè)判斷對于作出哪些決策尤為必要?:并探討了現(xiàn)代審計模式下審計職業(yè)判斷在實(shí)踐中的應(yīng)用問題,評價是否已獲取充分、適當(dāng)?shù)膶徲嬜C據(jù)以及是否還需執(zhí)行更多的工作;4.評價管理層在應(yīng)用適用的財務(wù)報告編制基礎(chǔ)時作出的判斷;【2011年注冊會計師考試真題】在評價自身作出的職業(yè)判斷是否適當(dāng)時,A.作出的判斷是否反映了對審計準(zhǔn)則和會計準(zhǔn)則的適當(dāng)運(yùn)用:C.作出的判斷是否與截至審計報告日知悉的事實(shí)一致。

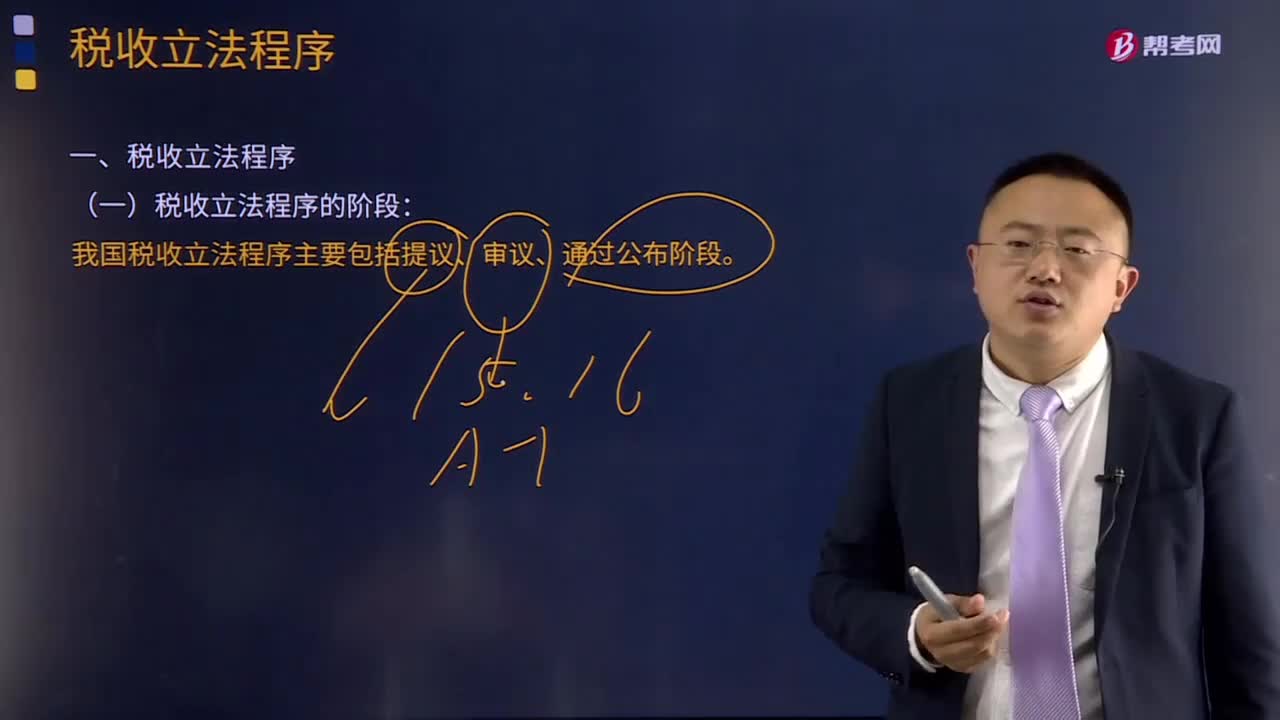

04:59

04:59什么是稅收立法程序?:什么是稅收立法程序?稅收立法程序是指有權(quán)的機(jī)關(guān),在制定、認(rèn)可、修改、補(bǔ)充、廢止等稅收立法活動中必須遵循的法定步驟和方法。目前我國稅收立法程序主要包括提議、審議、通過公布三個階段。一般由國務(wù)院授權(quán)其稅務(wù)主管部門(財政部或國家稅務(wù)總局)負(fù)責(zé)立法的調(diào)查研究等準(zhǔn)備工作,并提出立法方案或稅法草案。(2)審議階段。稅收法規(guī)由國務(wù)院負(fù)責(zé)審議,稅收法律由全國人民代表大會或其常務(wù)委員會審議通過。

01:22

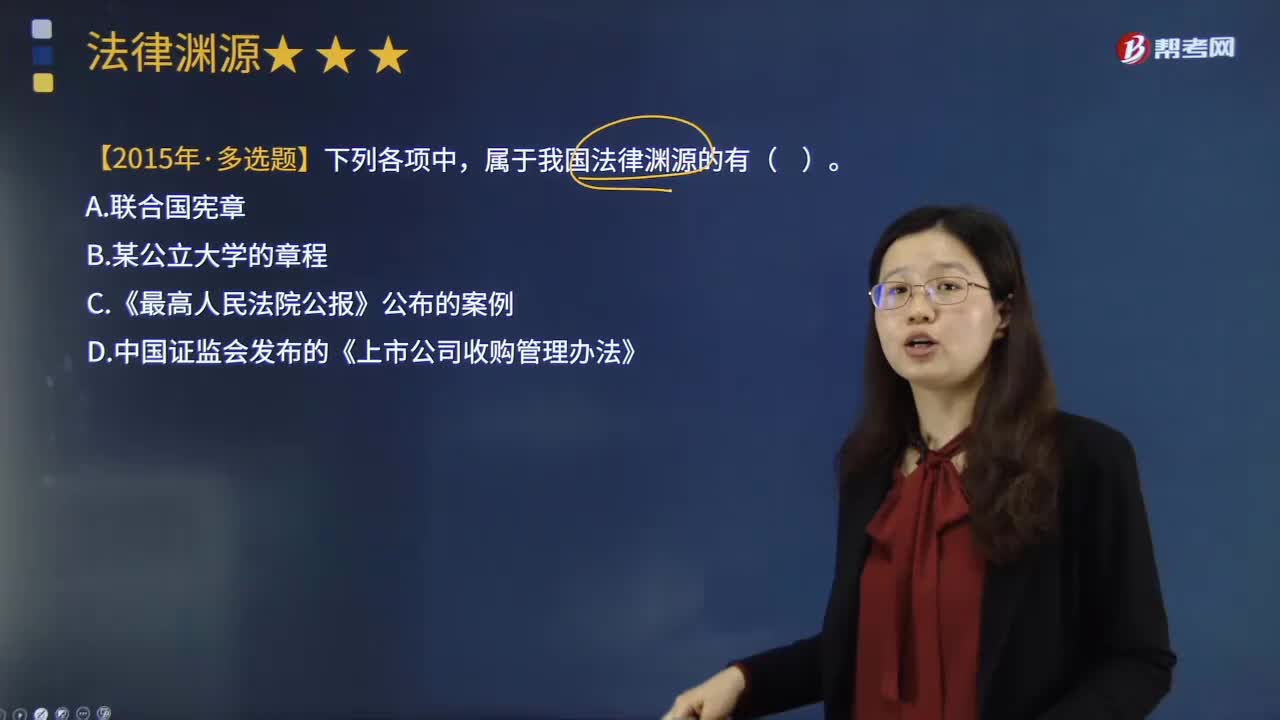

01:22什么是國際條約或約定?:廣義的條約除以"條約"為名的協(xié)議外,還包括公約、憲章、盟約規(guī)約、協(xié)定、議定書、換文、最后決定書、聯(lián)合宣言等。狹義的條約僅指重要的以條約為名的國際協(xié)議,條約可分為雙邊條約即兩個國際法主體間締結(jié)的協(xié)議、多邊條約即兩個以上國際法主體間締結(jié)的協(xié)議和國際公約即多數(shù)國家締結(jié)或參加的通常對非締約國開放的協(xié)議。按照條約的法律性質(zhì),后者指依照原有的國際法規(guī)則規(guī)范締約國間某些具體的權(quán)利義務(wù)關(guān)系。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日