下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:35

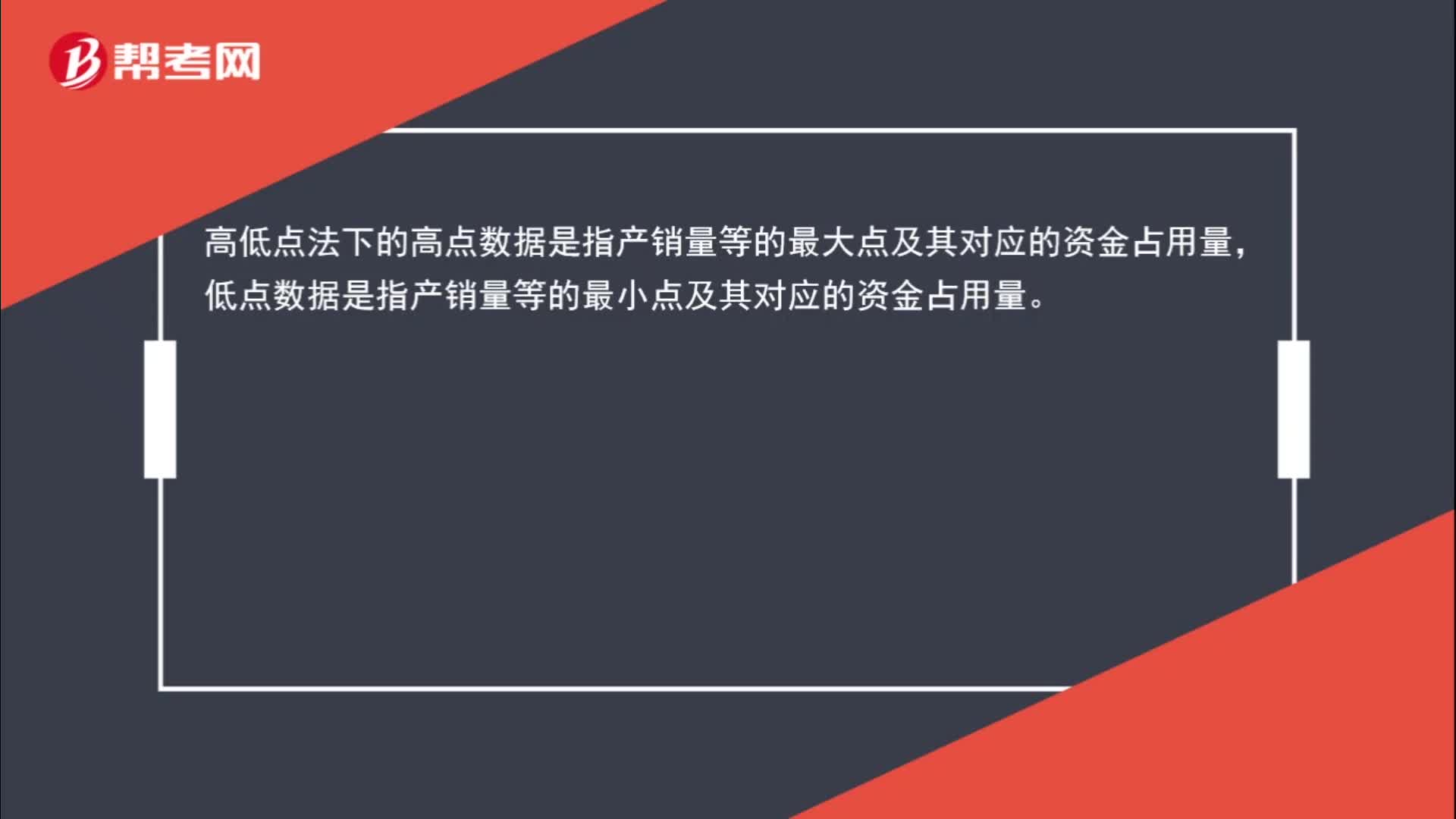

00:35高低點是指什么?:高低點是指什么?高低點法下的高點數(shù)據(jù)是指產(chǎn)銷量等的最大點及其對應的資金占用量,低點數(shù)據(jù)是指產(chǎn)銷量等的最小點及其對應的資金占用量。

00:50

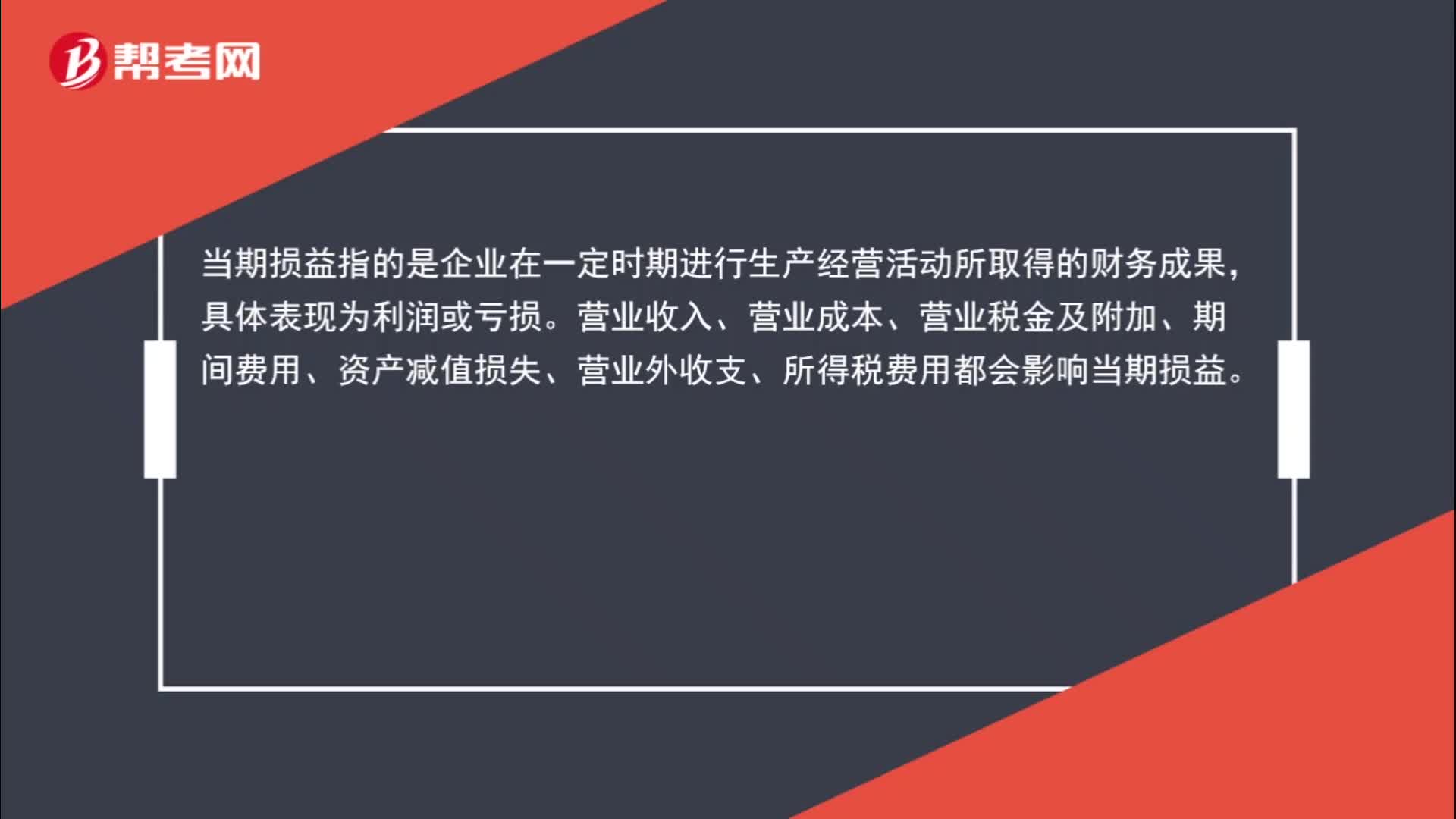

00:50當期損益是指什么?:當期損益是指什么?當期損益指的是企業(yè)在一定時期進行生產(chǎn)經(jīng)營活動所取得的財務成果,具體表現(xiàn)為利潤或虧損。營業(yè)收入、營業(yè)成本、營業(yè)稅金及附加、期間費用、資產(chǎn)減值損失、營業(yè)外收支、所得稅費用都會影響當期損益。

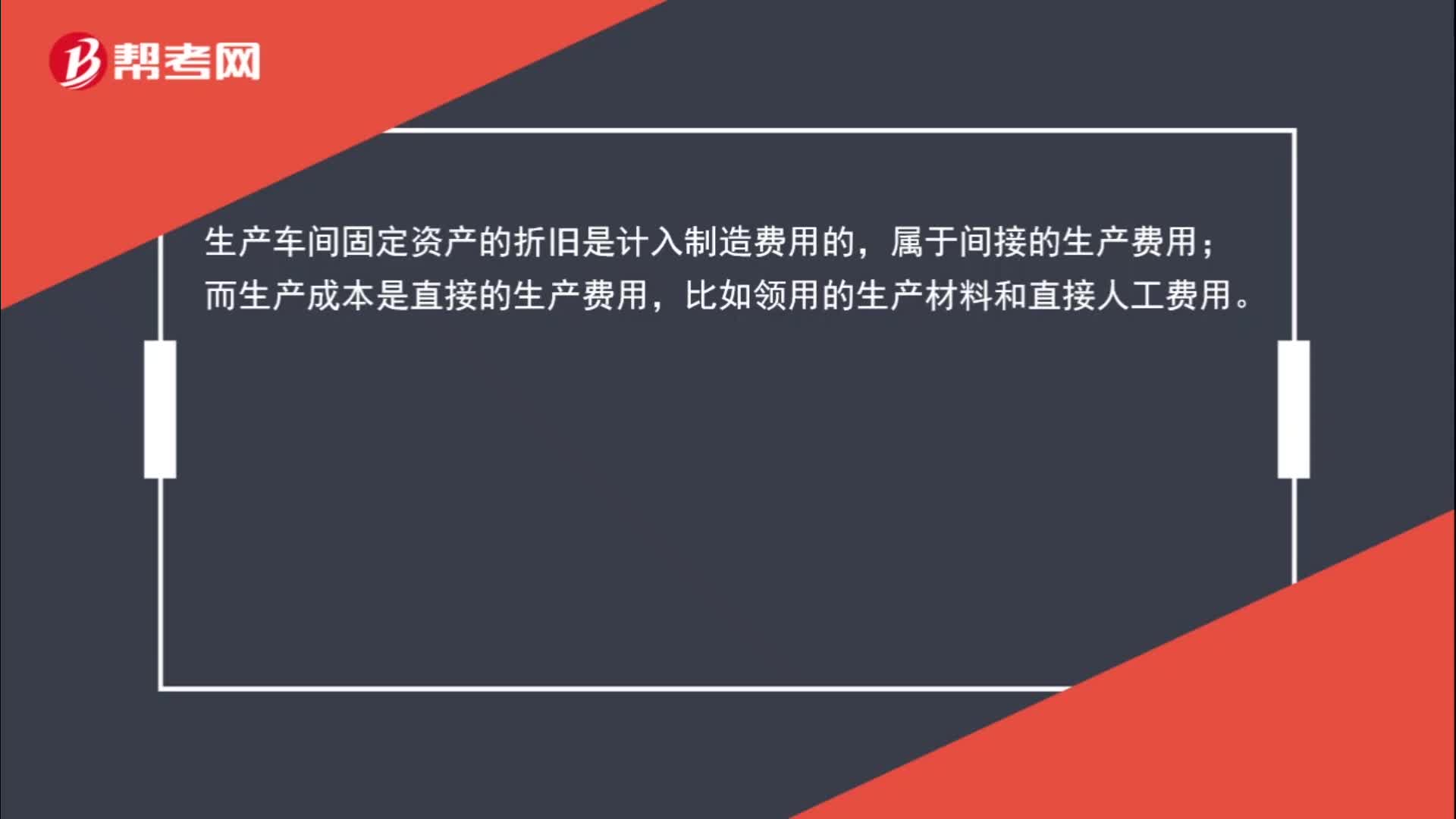

00:44

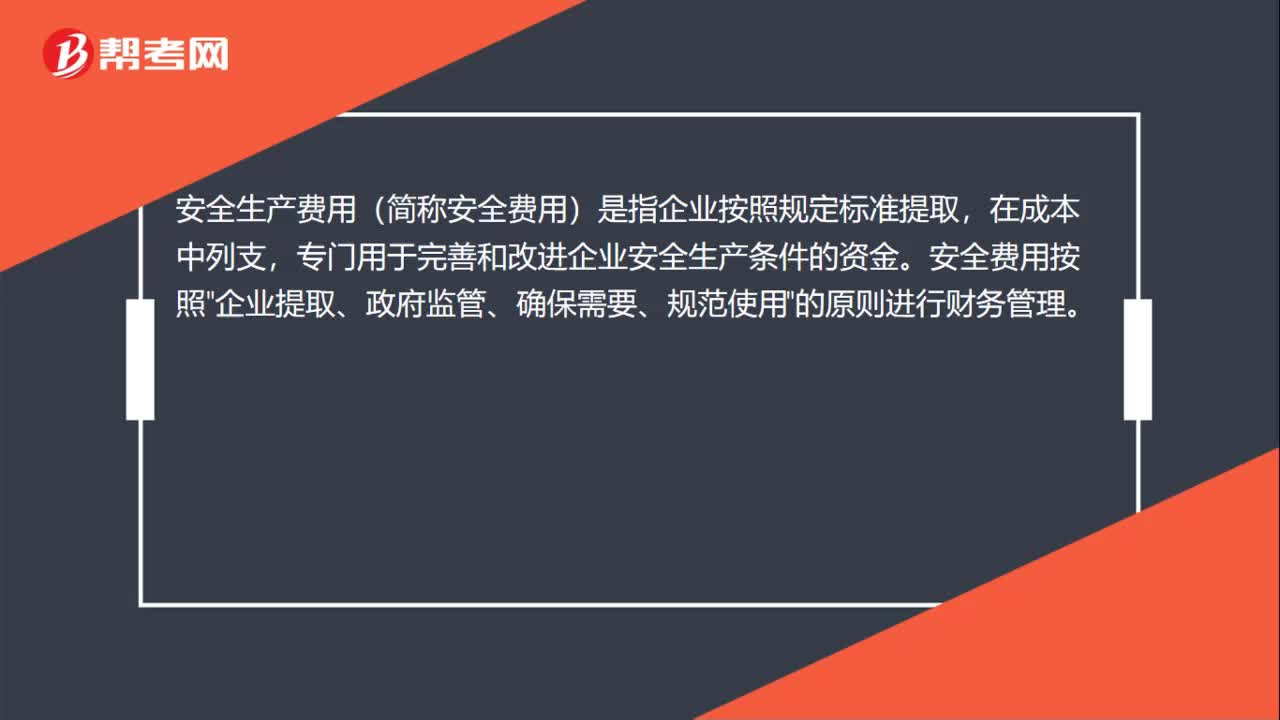

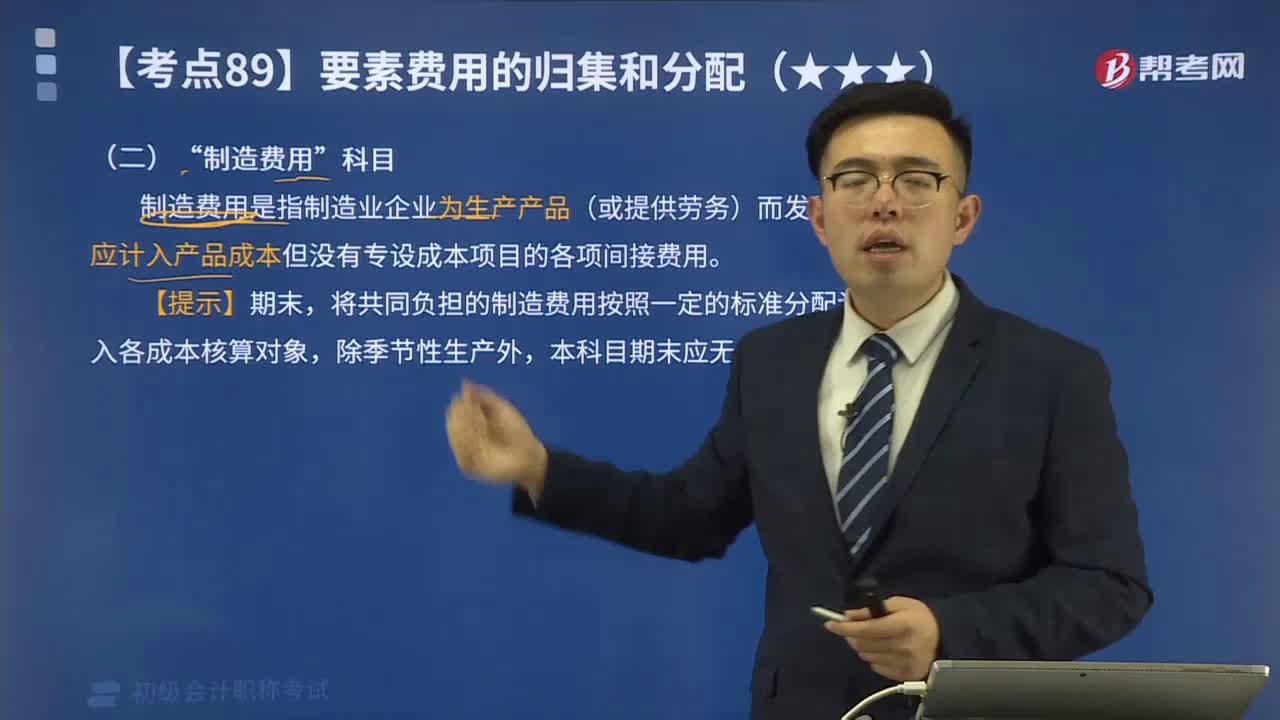

00:44生產(chǎn)車間固定資產(chǎn)的折舊為什么計入制造費用而非生產(chǎn)成本?:生產(chǎn)車間固定資產(chǎn)的折舊為什么計入制造費用而非生產(chǎn)成本?生產(chǎn)車間固定資產(chǎn)的折舊是計入制造費用的,屬于間接的生產(chǎn)費用;而生產(chǎn)成本是直接的生產(chǎn)費用,比如領用的生產(chǎn)材料和直接人工費用。

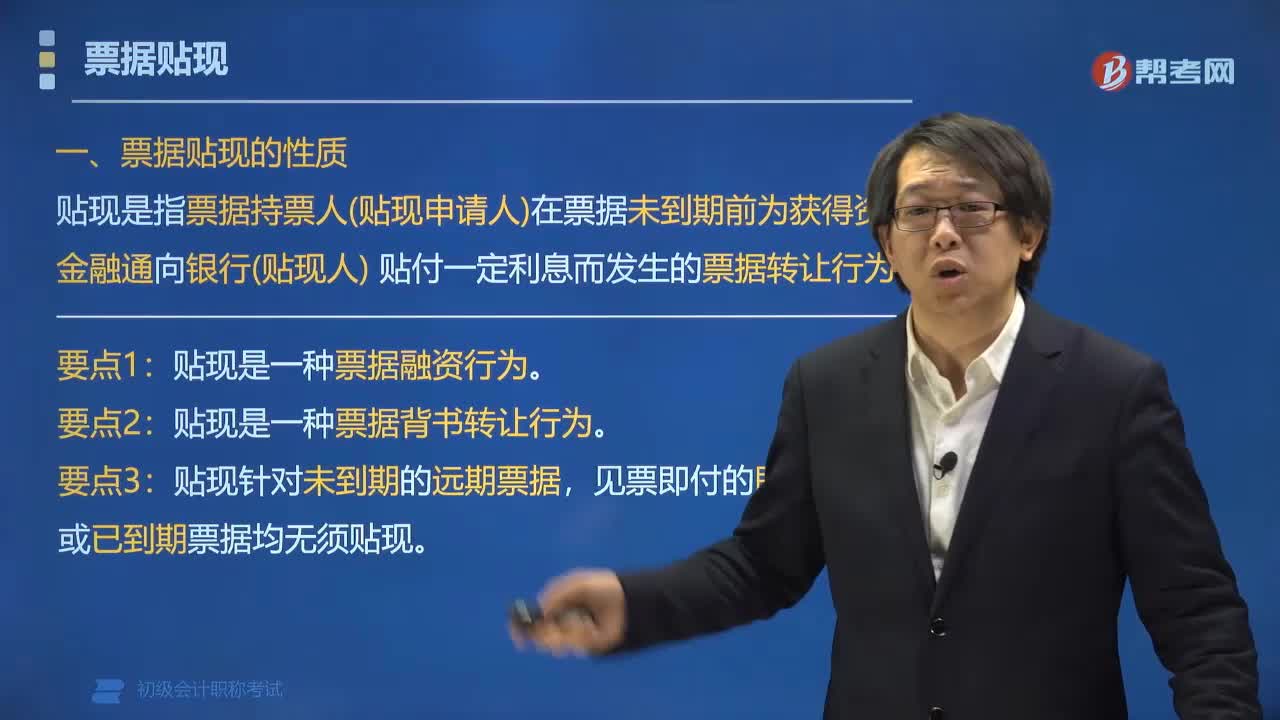

09:22

09:22票據(jù)貼現(xiàn)是指什么?:貼現(xiàn)是指票據(jù)持票人(貼現(xiàn)申請人)在票據(jù)未到期前為獲得資金融通向銀行(貼現(xiàn)人)貼付一定利息而發(fā)生的票據(jù)轉讓行為。(3)貼現(xiàn)針對未到期的遠期票據(jù)。見票即付的即期票據(jù)或已到期票據(jù)均無須貼現(xiàn)。申請貼現(xiàn)均無需向金融機構提供合同、發(fā)票等資料:貼現(xiàn)利息=票面金額×年貼現(xiàn)率×貼現(xiàn)計息期限360,票據(jù)轉貼現(xiàn)的計息期限計算規(guī)定相同:貼現(xiàn)銀行向付款人收取票款【付款請求權】。

09:04

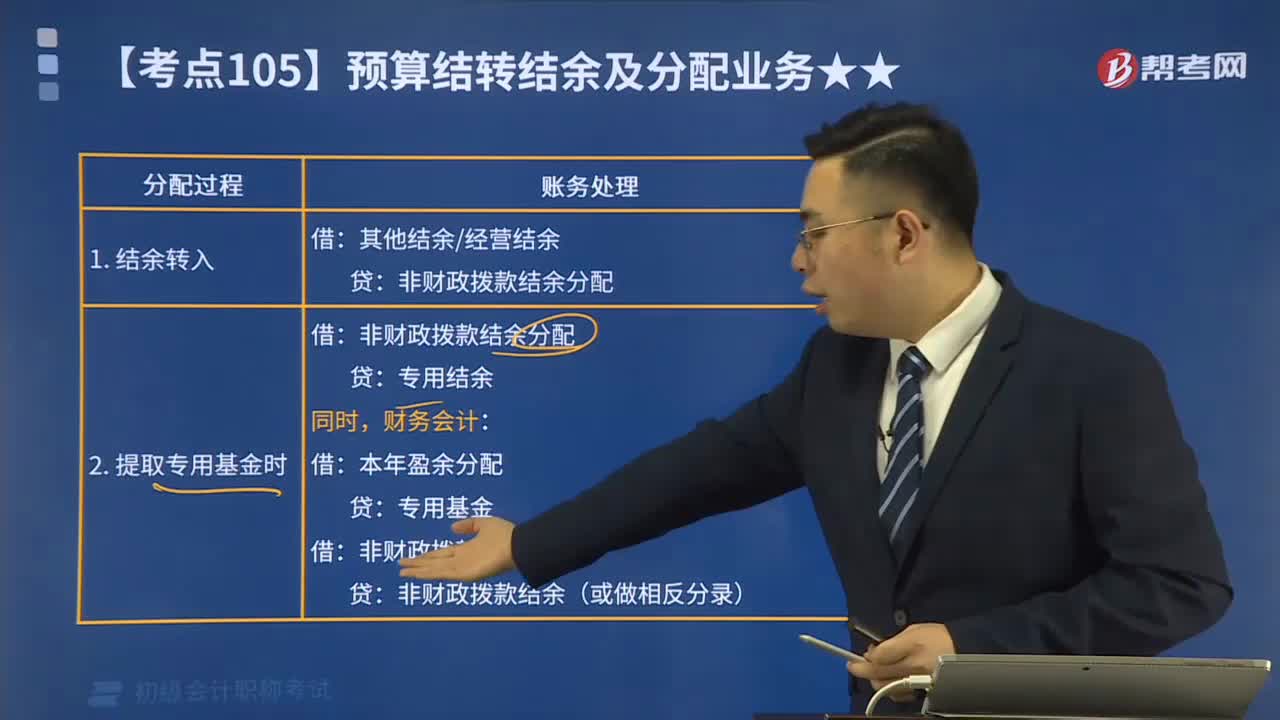

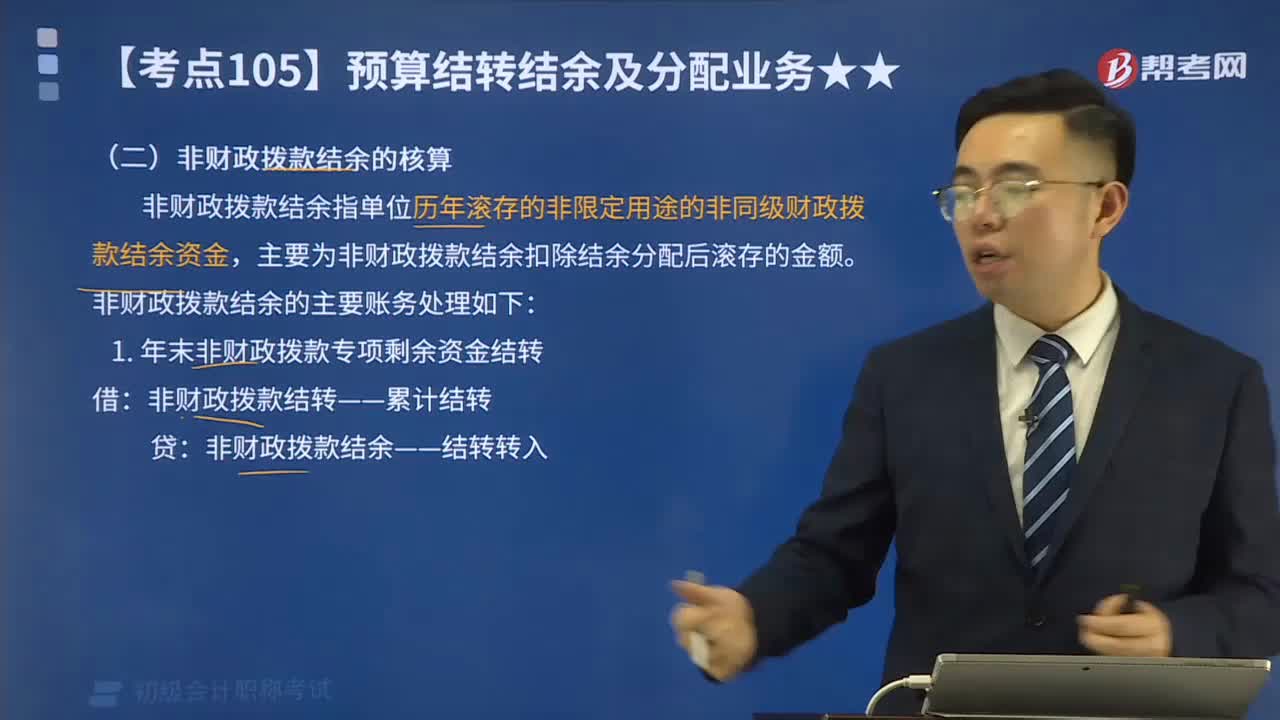

09:04非財政撥款結余分配的核算是指什么?:非財政撥款結余分配的核算是指什么?核算事業(yè)單位本年度非財政撥款結余分配的情況和結果,財政部門撥付某事業(yè)單位基本支出補助4000000元、項目補助1000000元,該事業(yè)單位將本月財政撥款收入和支出結轉”2.結轉財政撥款支出:財政撥款結轉——本年收支結轉——基本支出結轉 4 000 000,該單位完成財政撥款收支結轉后:按照有關規(guī)定將某項目結余資金45 000元轉入財政撥款結余。

03:07

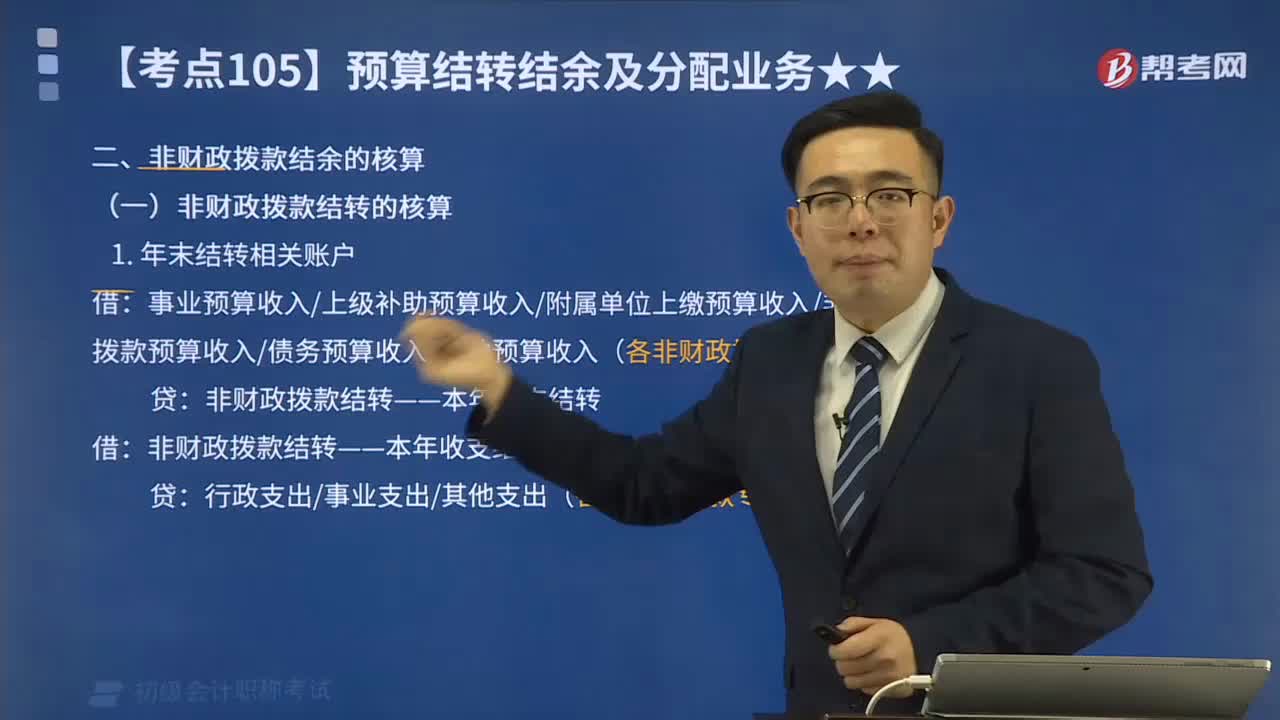

03:07非財政撥款結余的核算是指什么?:非財政撥款結余的核算是指什么?非財政撥款結余指單位歷年滾存的非限定用途的非同級財政撥款結余資金,主要為非財政撥款結余扣除結余分配后滾存的金額。非財政撥款結余的主要賬務處理如下:1.年末非財政撥款專項剩余資金結轉:借:非財政撥款結轉——累計結轉貸非財政撥款結余——結轉轉入2.特殊業(yè)務賬務處理3.年末賬戶余額的結轉

02:55

02:55什么是非財政撥款結轉的核算?:什么是非財政撥款結轉的核算?單位在預算會計中應當嚴格區(qū)分財政撥款結轉結余和非財政撥款結轉結余。非財政撥款結轉結余通過設置“非財政撥款結轉”非財政撥款結余”專用結余”經(jīng)營結余”非財政撥款結余分配”等科目核算。1.年末結轉相關賬戶:事業(yè)預算收入上級補助預算收入附屬單位上繳預算收入非同級財政撥款預算收入債務預算收入其他預算收入(各非財政撥款專項資金收入):非財政撥款結轉——本年收支結轉貸

01:11

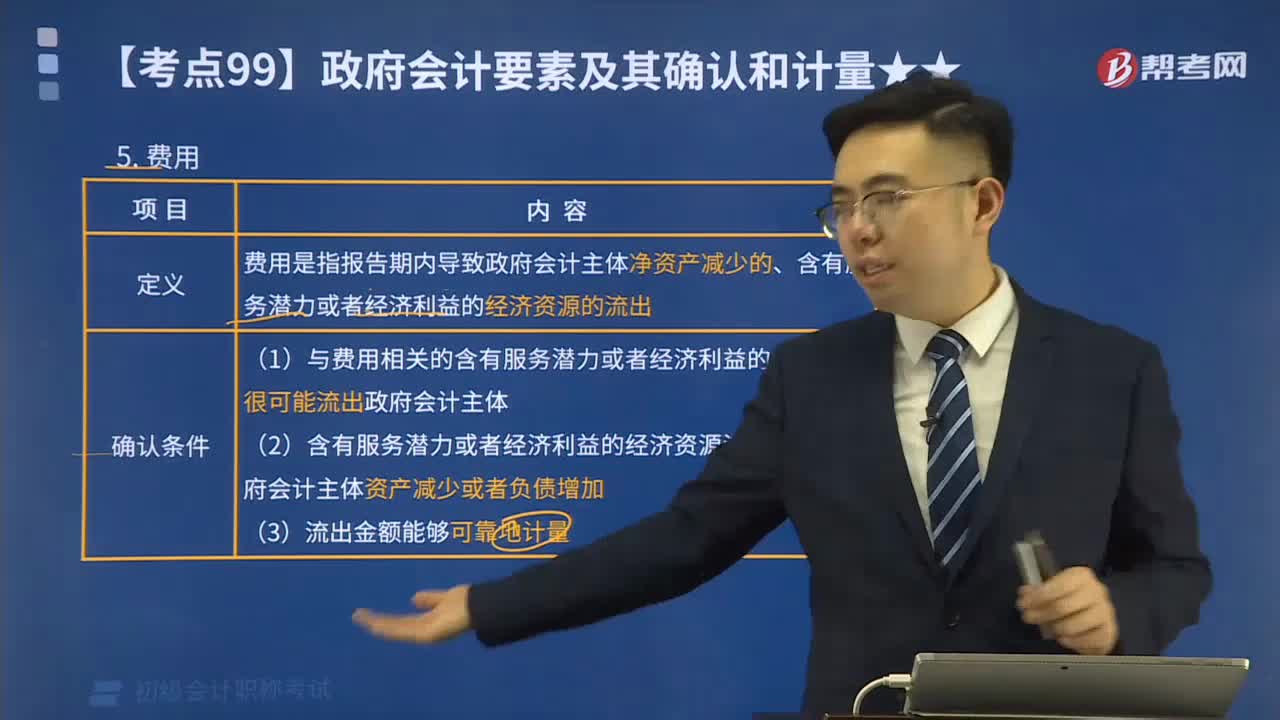

01:11政府財務會計要素的費用是指什么?:政府財務會計要素的費用是指什么?政府財務會計要素包括資產(chǎn)、負債、凈資產(chǎn)、收入和費用。費用是指報告期內導致政府會計主體凈資產(chǎn)減少的、含有服務潛力或者經(jīng)濟利益的經(jīng)濟資源的流出。(1)與費用相關的含有服務潛力或者經(jīng)濟利益的經(jīng)濟資源很可能流出政府會計主體。(2)含有服務潛力或者經(jīng)濟利益的經(jīng)濟資源流出會導致政府會計主體資產(chǎn)減少或者負債增加。屬于政府財務會計要素的是( )。A.預算結余;B.預算收入。

06:29

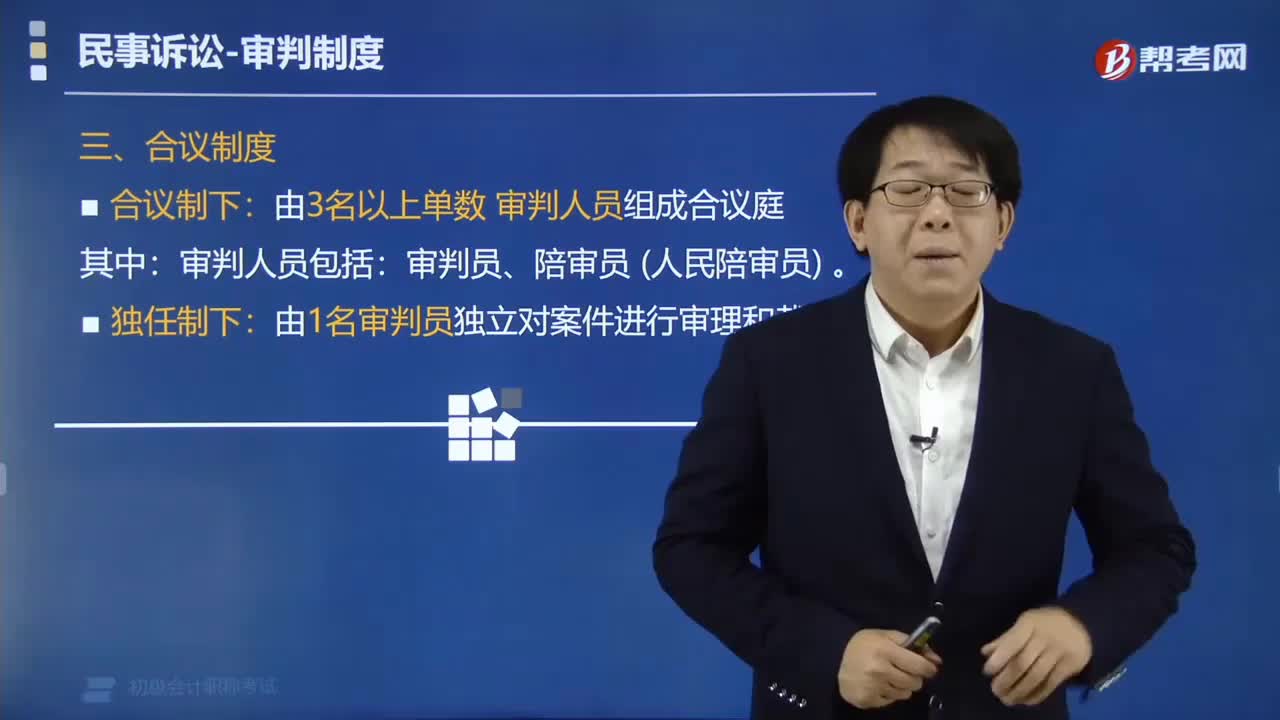

06:29民事訴訟的合議制度是指什么?:民事訴訟的合議制度指法合議制下由3名以上單數(shù)審判人員組成合議庭,其中審判人員包括審判員、陪審員(人民陪審員;獨任制下由1名審判員獨立地對案件進行審理和裁判。由3名以上單數(shù)審判人員組成合議庭:由1名審判員獨立地對案件進行審理和裁判,A、人民法院審理第二審民事案件,C、適用特別程序、督促程序、公示催告程序和簡易程序中的小額訴訟程序審理的案件,D、公開審判包括審判過程公開和審判結果公開兩項內容;

01:18

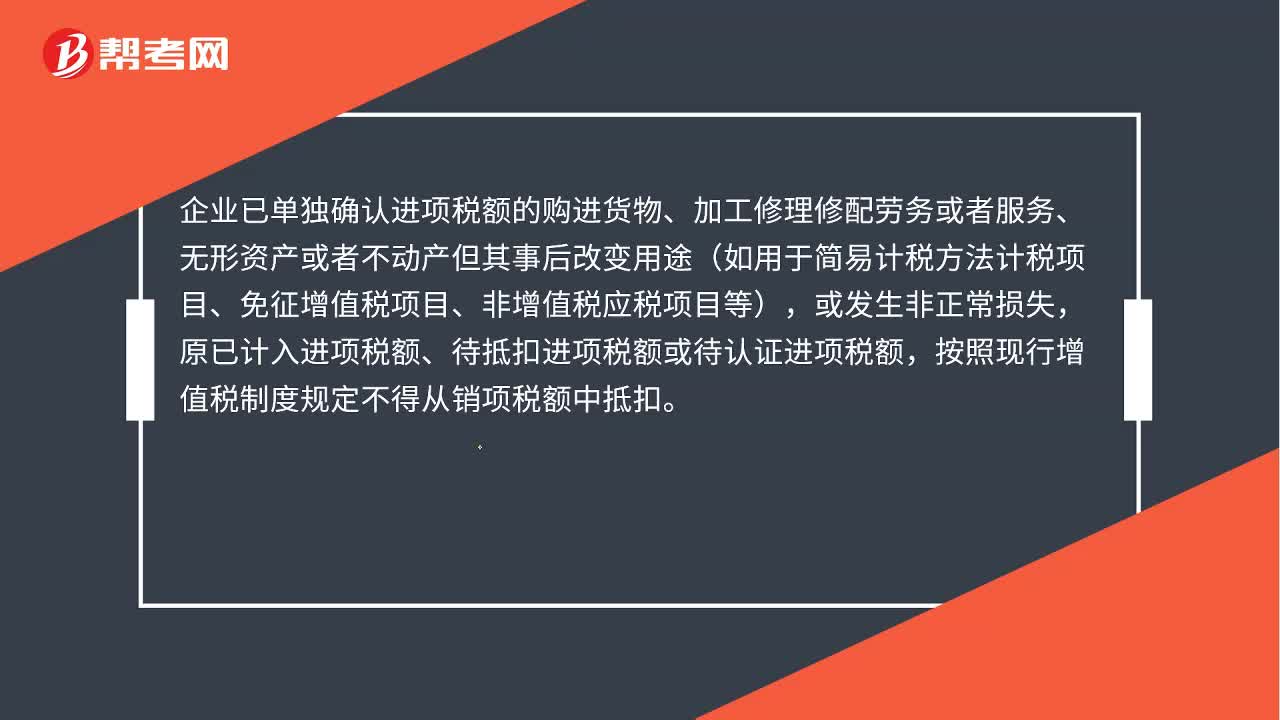

01:18非正常損失不是不用轉出嗎 ?:非正常損失不是不用轉出嗎?企業(yè)已單獨確認進項稅額的購進貨物、加工修理修配勞務或者服務、無形資產(chǎn)或者不動產(chǎn)但其事后改變用途(如用于簡易計稅方法計稅項目、免征增值稅項目、非增值稅應稅項目等),或發(fā)生非正常損失,原已計入進項稅額、待抵扣進項稅額或待認證進項稅額,按照現(xiàn)行增值稅制度規(guī)定不得從銷項稅額中抵扣。是指因管理不善造成貨物被盜、丟失、霉爛變質。

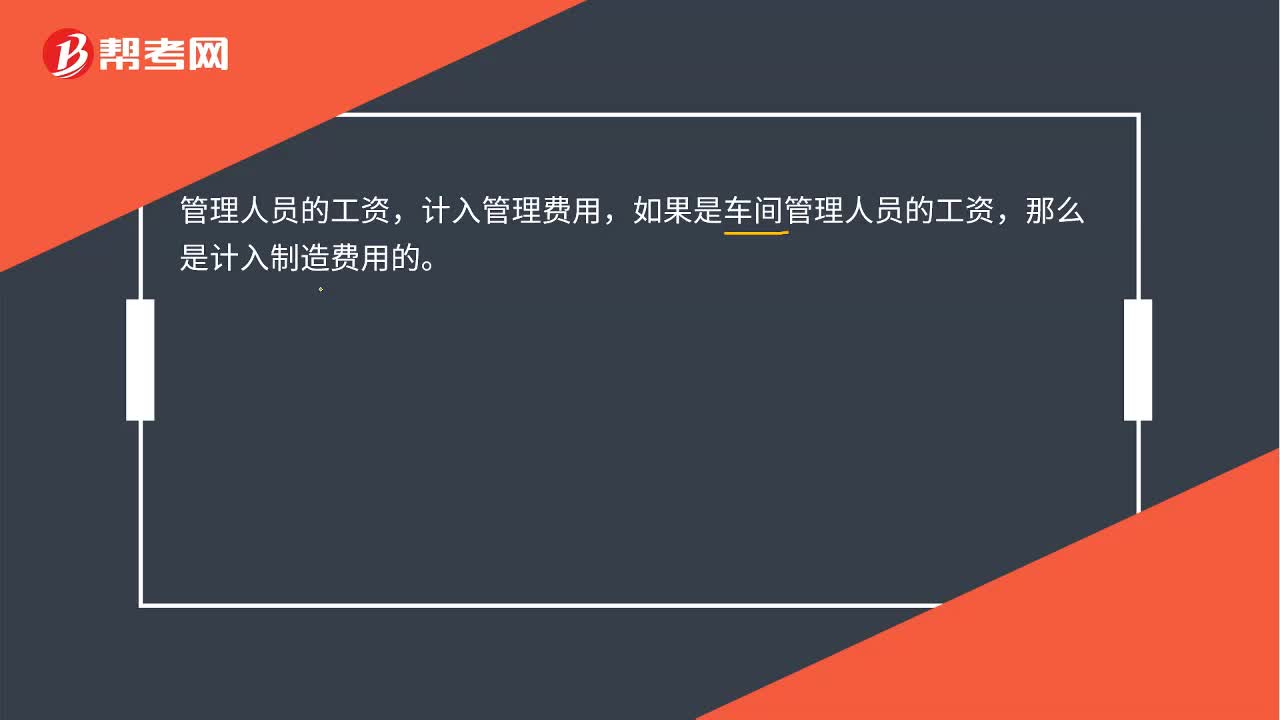

00:15

00:15車間管理人員工資費用是制造費用嗎?:車間管理人員工資費用是制造費用嗎?一般情況下,管理人員的工資,計入管理費用,但如果是車間管理人員的工資,那么是計入制造費用的。

02:39

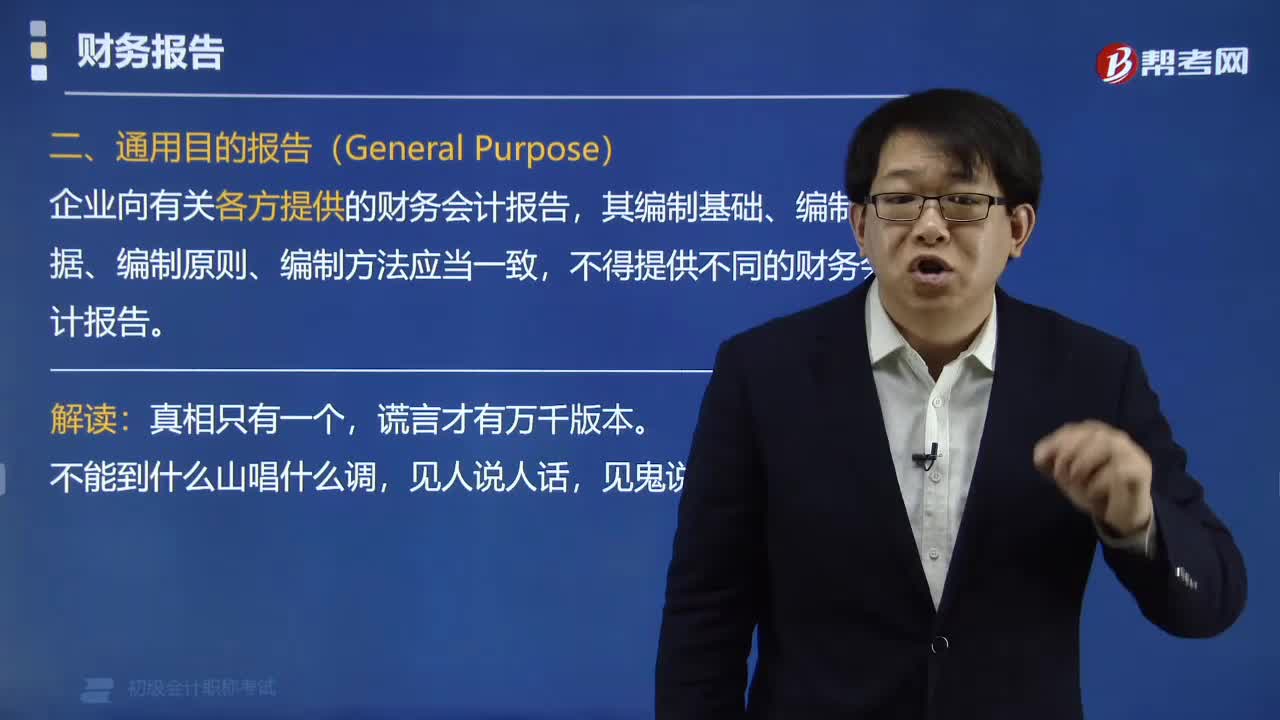

02:39財務報告的通用目的和簽署是指什么?:財務報告的通用目的和簽署是指什么?財務報告的通用目的是指企業(yè)向有關各方提供的財務會計報告,一、通用目的報告(General Purpose),企業(yè)向有關各方提供的財務會計報告,不得提供不同的財務會計報告:二、財務會計報告的簽署(★★),下面給大家提供一道初級會計資格考試的例題。【例題?多選題】在財務報告簽名并蓋章的人有哪些()。B.企業(yè)會計機構負責人,C.企業(yè)主管會計負責人。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日