下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

11:54

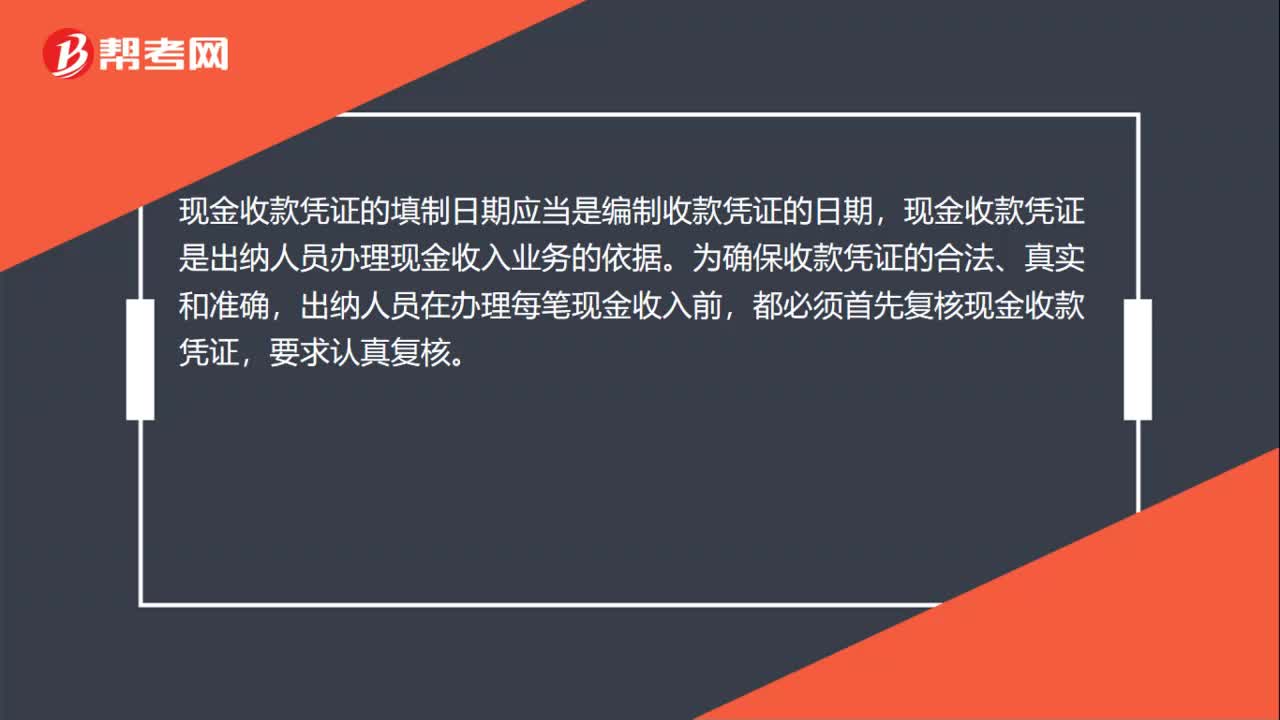

11:54記賬憑證的填制要求是什么?:記賬憑證的填制要求是什么?記賬憑證根據(jù)審核無誤的原始憑證或原始憑證匯總表填制。記賬憑證填制正確與否,其他記賬憑證必須附原始憑證。但不得將不同內(nèi)容和類別的原始憑證匯總填制在一張記賬憑證上。如果一筆經(jīng)濟業(yè)務(wù)需要填制兩張以上(含兩張)記賬憑證的,才發(fā)現(xiàn)憑證填寫錯誤,屬于記賬憑證填制要求的內(nèi)容有(),A.所有記賬憑證都必須附有原始憑證,B.記賬憑證應(yīng)連續(xù)編號;D.填制記賬憑證時若發(fā)現(xiàn)錯誤;

00:31

00:31應(yīng)收賬款賬面價值與應(yīng)收賬款賬面余額的區(qū)別是什么?:應(yīng)收賬款賬面價值與應(yīng)收賬款賬面余額的區(qū)別是什么?列示一個計算等式,就可以清楚的理解他們之間的區(qū)別:應(yīng)收賬款賬面價值=應(yīng)收賬款賬面余額-壞賬準備

06:13

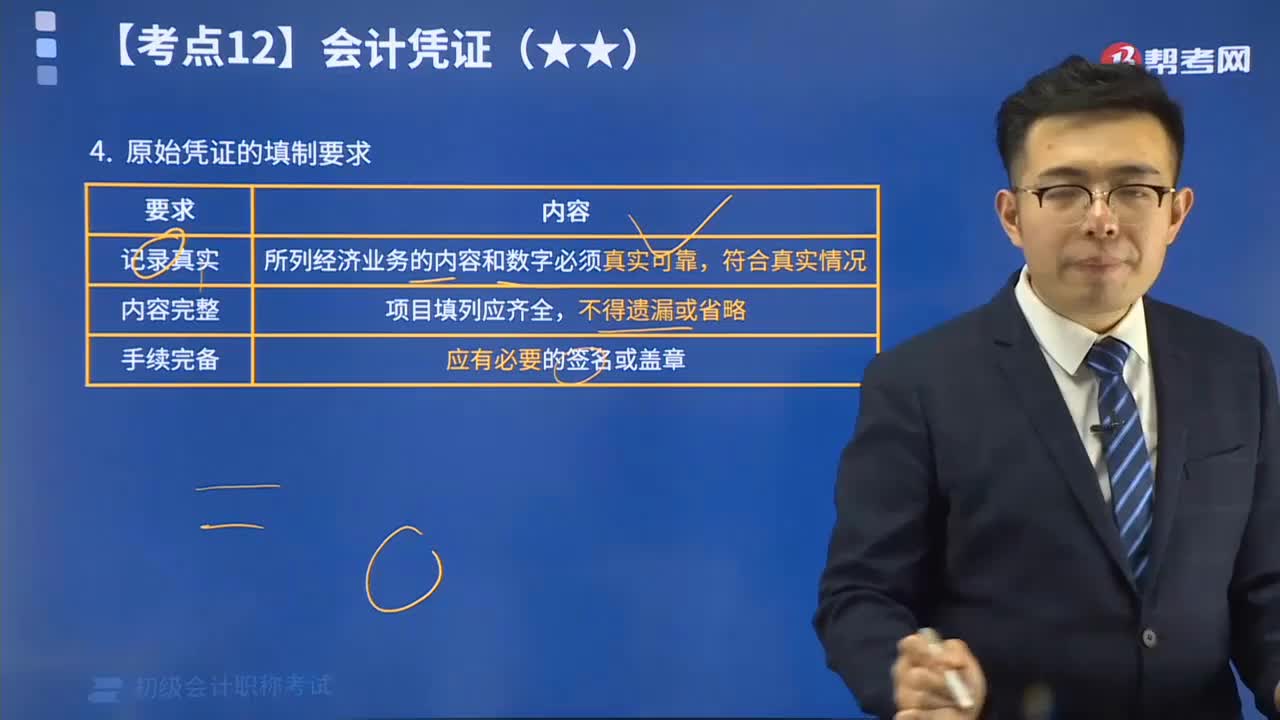

06:13原始憑證的填制要求是什么?:原始憑證的填制要求是什么?原始憑證的填制必須符合:記錄真實、內(nèi)容完整、手續(xù)完備、書寫清楚、數(shù)碼標準、符合規(guī)范、填制及時。所列經(jīng)濟業(yè)務(wù)的內(nèi)容和數(shù)字必須真實可靠,文字不得使用未經(jīng)國務(wù)院公布的簡化漢字,小寫金額要逐個書寫、不得連筆,與大寫金額之間不得留有空白”已預(yù)先印定編號的原始憑證因錯作廢時:金額有錯誤由出具單位重開:其他錯誤由出具單位重開或更正;更正處加蓋印章。

00:50

00:50當期損益是指什么?:當期損益是指什么?當期損益指的是企業(yè)在一定時期進行生產(chǎn)經(jīng)營活動所取得的財務(wù)成果,具體表現(xiàn)為利潤或虧損。營業(yè)收入、營業(yè)成本、營業(yè)稅金及附加、期間費用、資產(chǎn)減值損失、營業(yè)外收支、所得稅費用都會影響當期損益。

00:36

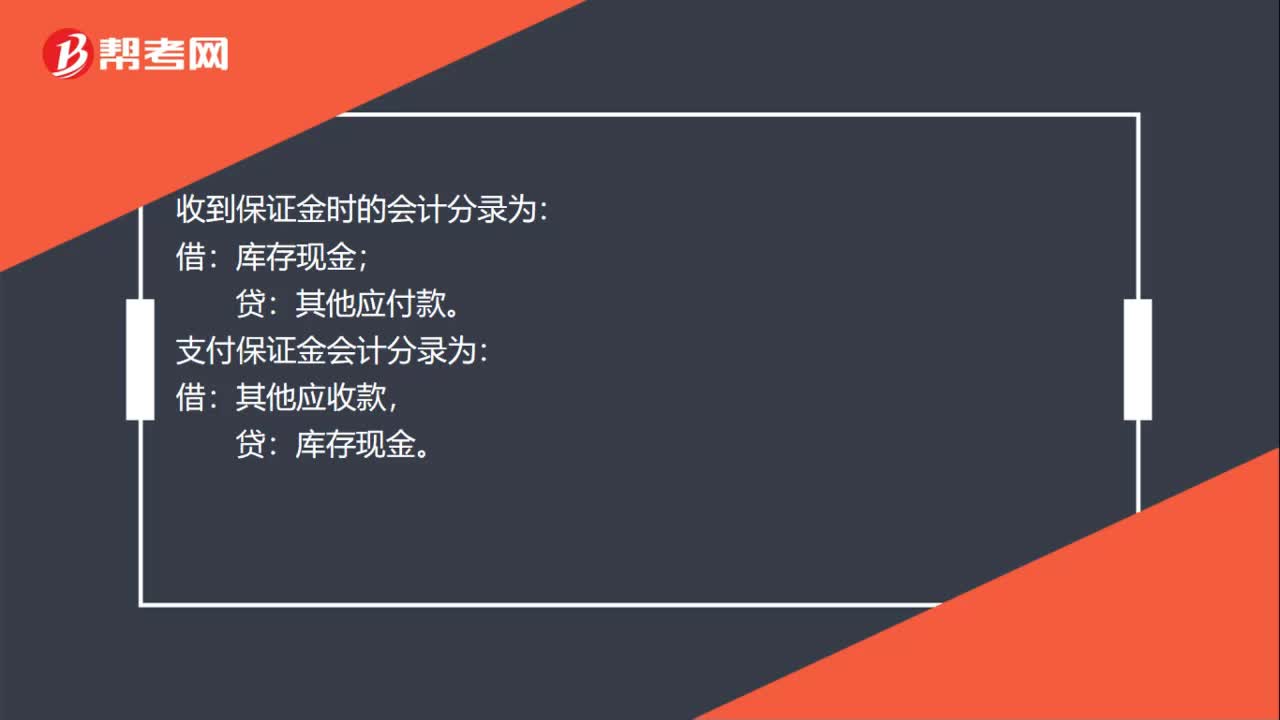

00:36保證金不是應(yīng)收款項嗎?:保證金不是應(yīng)收款項嗎?保證金,實際收到的保證金存款,所以借方是銀行存款,不是應(yīng)收賬款,而保證金是以后要還給人家的,所以是其他應(yīng)付款,是一項負債。

00:27

00:27權(quán)責發(fā)生制和收付實現(xiàn)制的區(qū)別是什么?:權(quán)責發(fā)生制和收付實現(xiàn)制的區(qū)別是什么?舉個例子,3月份買的東西,4月份付款,但是實際上3月份這個東西就歸您了,那么3月份就應(yīng)該確認,這個就是權(quán)責發(fā)生制;如果是按照4月份付款的時間確認,即4月份確認,這就是收付實現(xiàn)制。

00:28

00:28會計憑證保管期限是什么?:會計憑證的保管期限是15年,行政單位和事業(yè)單位的各種會計憑證、財政總預(yù)算撥款憑證及其他會計憑證、農(nóng)牧業(yè)稅結(jié)算憑證以及其他的會計憑證保管期限都是15年。

04:46

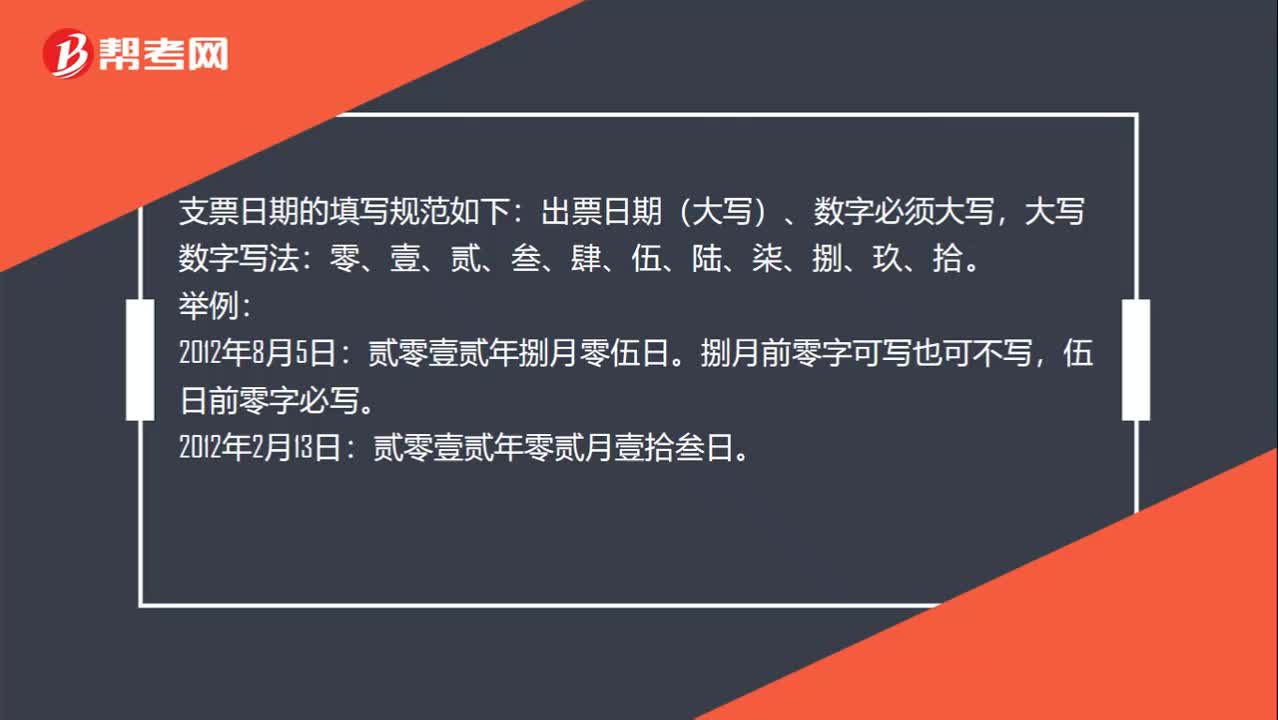

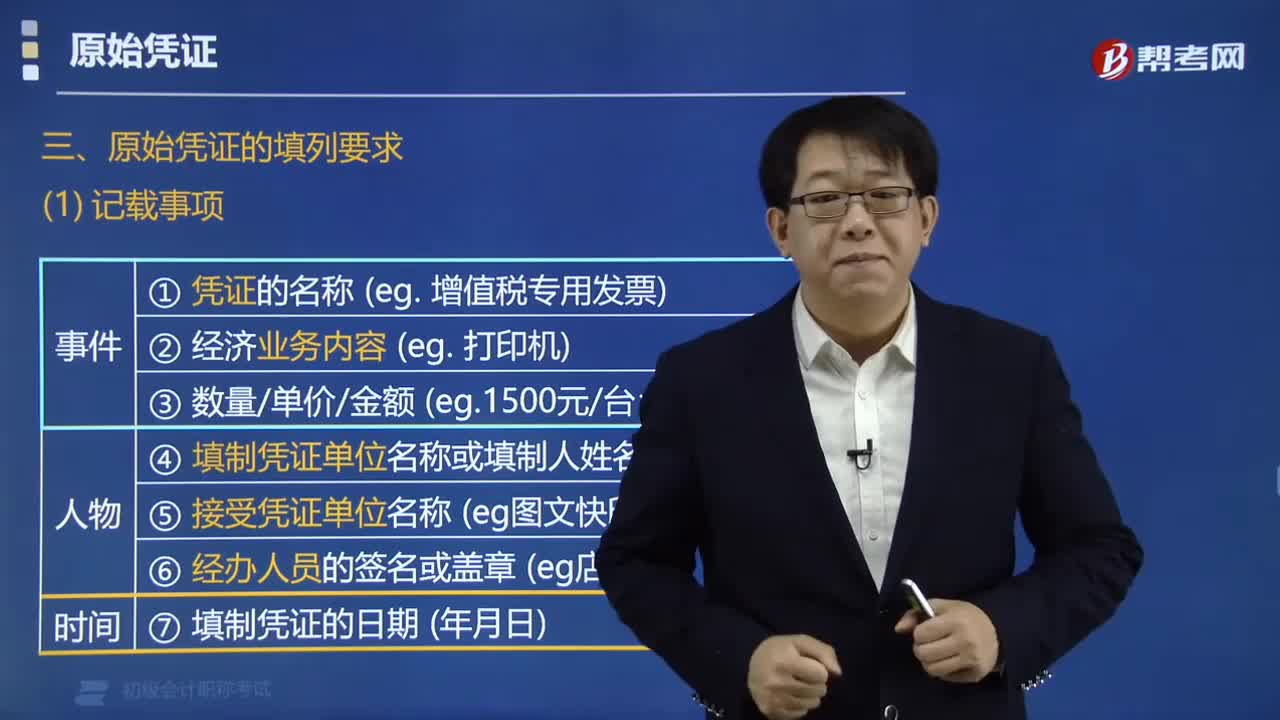

04:46原始憑證的填制有哪些要求?:原始憑證的填制要求有:一式幾聯(lián)的原始憑證,只能以一聯(lián)作為報銷憑證等。①憑證的名稱。④填制憑證單位名稱⑤接受憑證單位名稱⑥經(jīng)辦人員的簽章⑦填制憑證的日期二、原始憑證簽章三、金額填寫要求凡填有大寫和小寫金額的原始憑證=大寫與小寫金額必須相符四、聯(lián)次使用要求一式幾聯(lián)的原始憑證=應(yīng)當注明各聯(lián)的用途只能以一聯(lián)作為報銷憑證

04:08

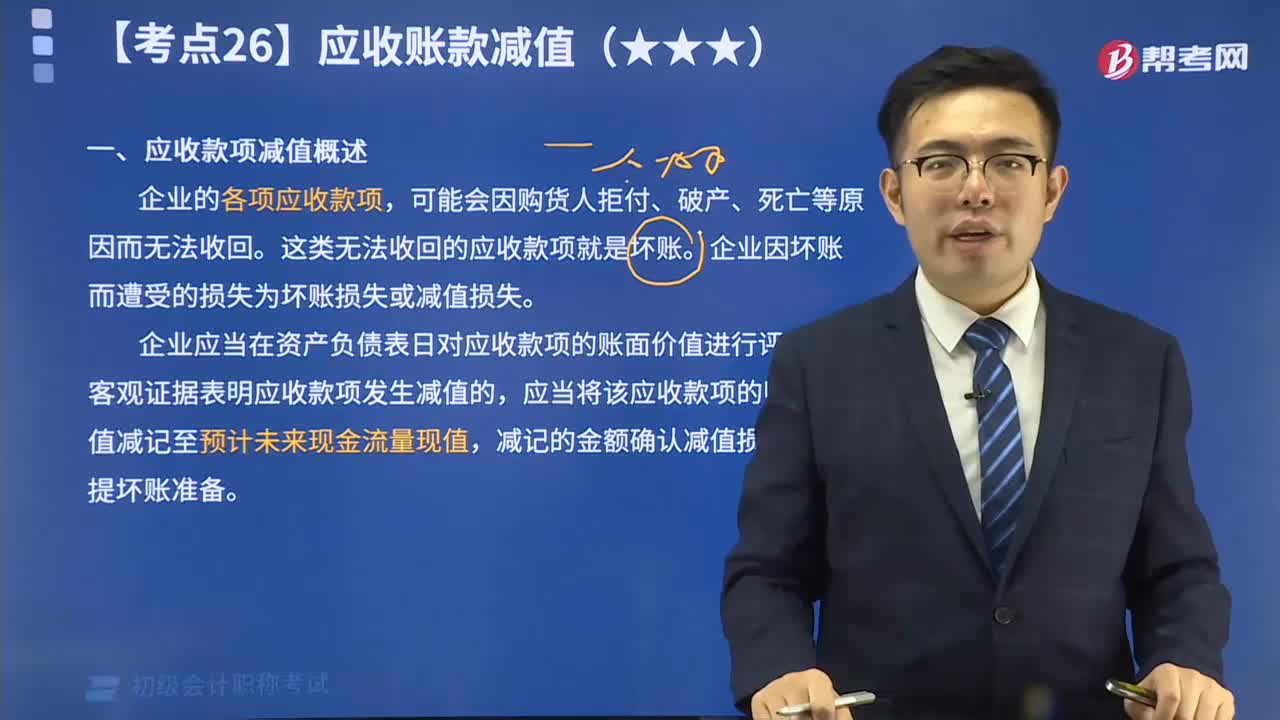

04:08帶你秒懂什么是應(yīng)收款項減值?:企業(yè)的各項應(yīng)收款項,這類無法收回的應(yīng)收款項就是壞賬。企業(yè)因壞賬而遭受的損失為壞賬損失或減值損失。企業(yè)應(yīng)當在資產(chǎn)負債表日對應(yīng)收款項的賬面價值進行評估,有客觀證據(jù)表明應(yīng)收款項發(fā)生減值的,應(yīng)當將該應(yīng)收款項的賬面價值減記至預(yù)計未來現(xiàn)金流量現(xiàn)值,減記的金額確認減值損失,計提壞賬準備。應(yīng)計提壞賬準備的有(),C. 預(yù)付賬款。D. 其他應(yīng)收款:【解析】這四項都屬于應(yīng)收款項:應(yīng)該計提壞賬準備:

12:58

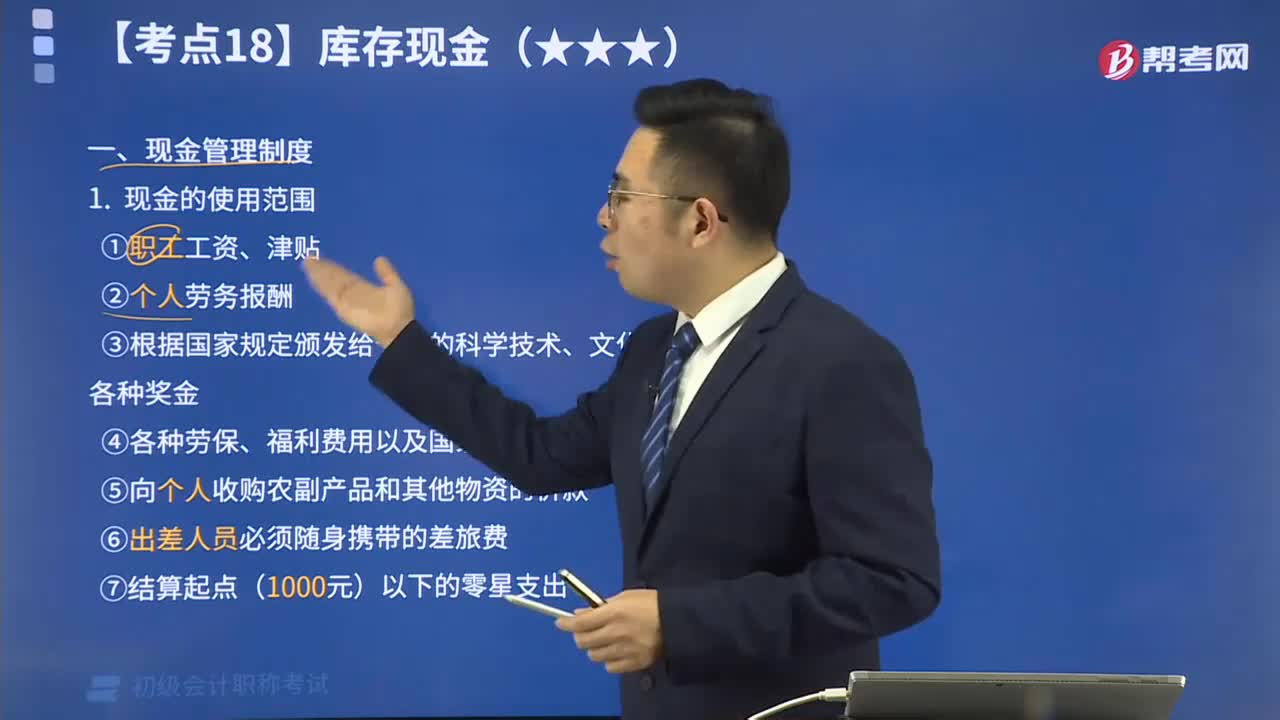

12:58來看看什么是現(xiàn)金管理制度?:限額由開戶銀行根據(jù)單位的實際需要核定,需要增加或者減少庫存現(xiàn)金限額的,應(yīng)當向開戶銀行提出申請,由開戶銀行核定。

09:58

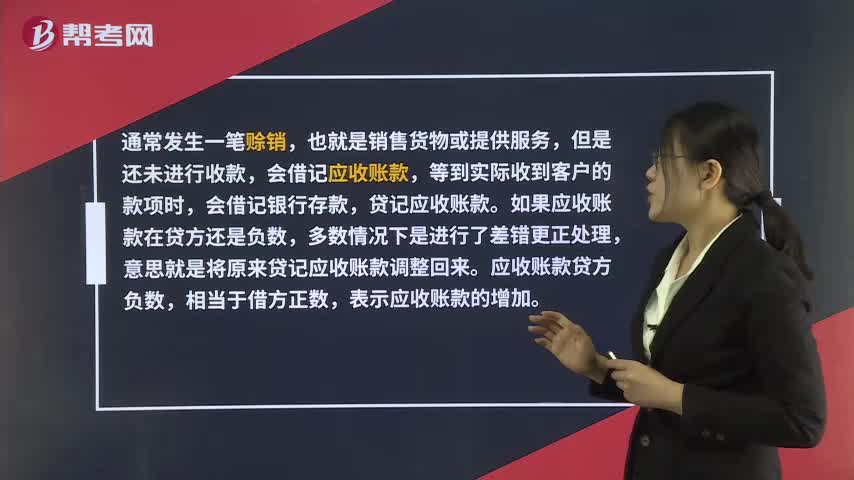

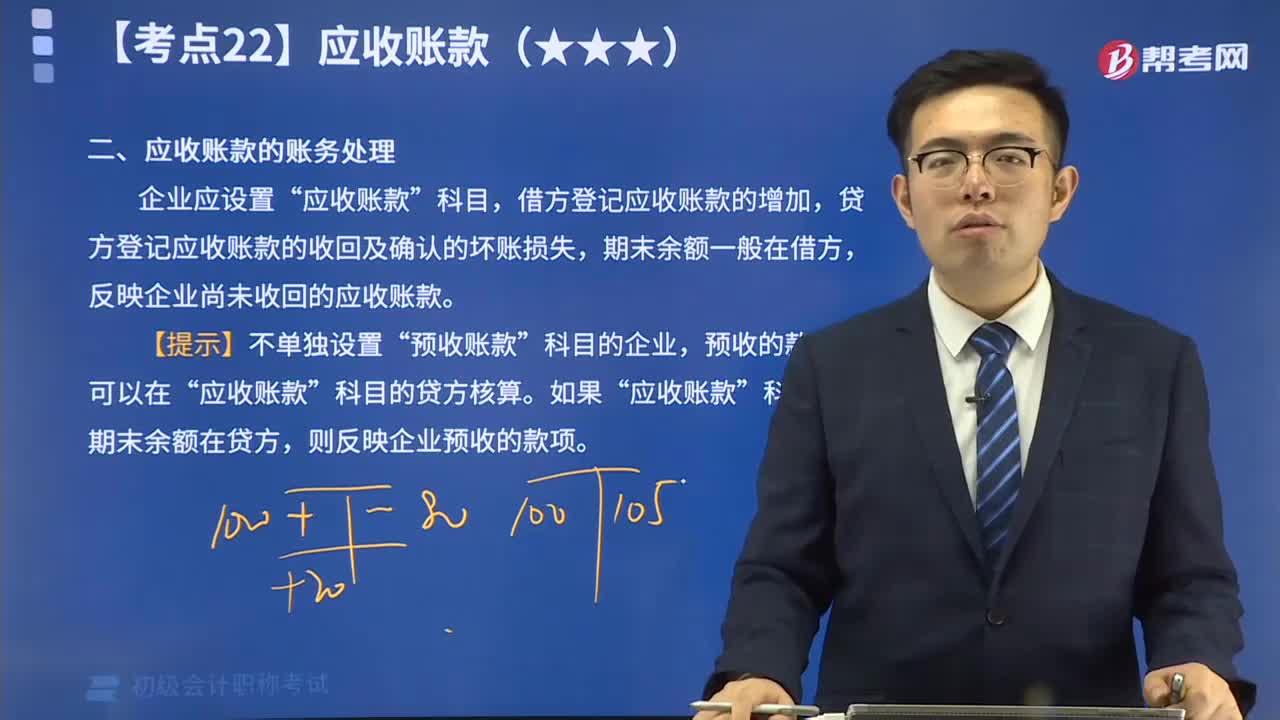

09:58應(yīng)收賬款的賬務(wù)處理是怎么樣的?:企業(yè)應(yīng)設(shè)置“應(yīng)收賬款”科目,借方登記應(yīng)收賬款的增加,貸方登記應(yīng)收賬款的收回及確認的壞賬損失,期末余額一般在借方,反映企業(yè)尚未收回的應(yīng)收賬款。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日