-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

12:19

12:19

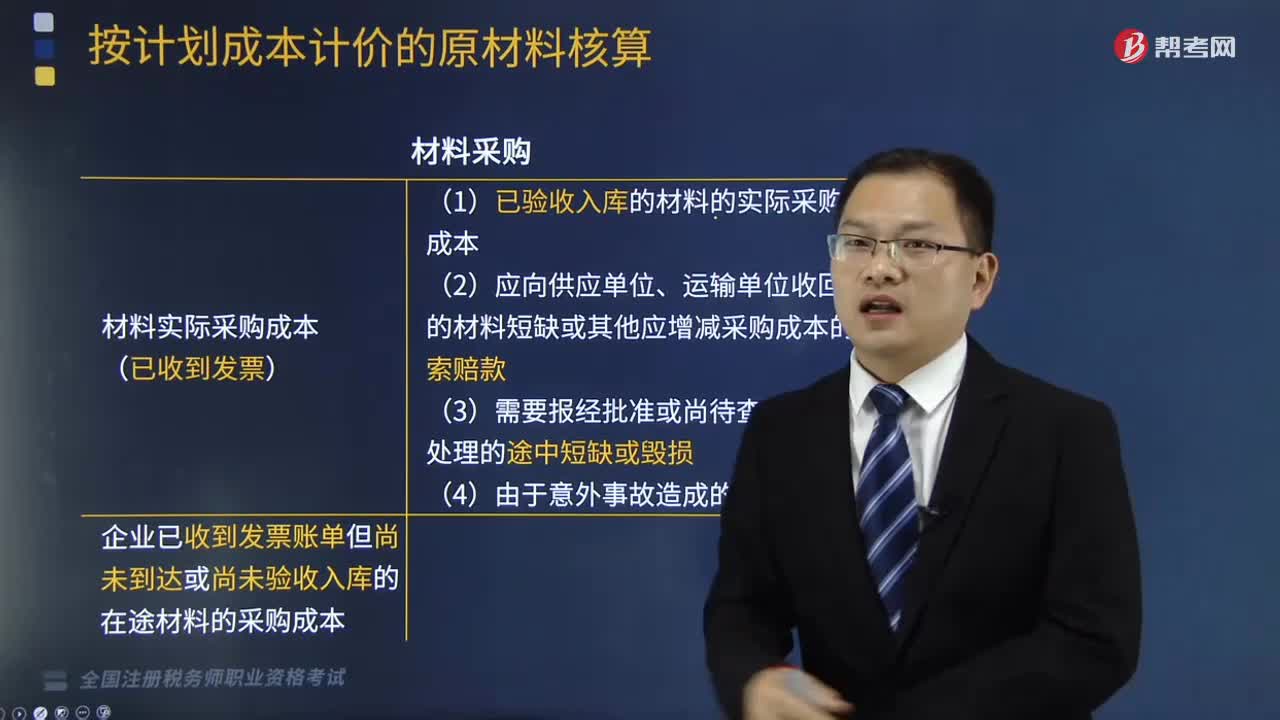

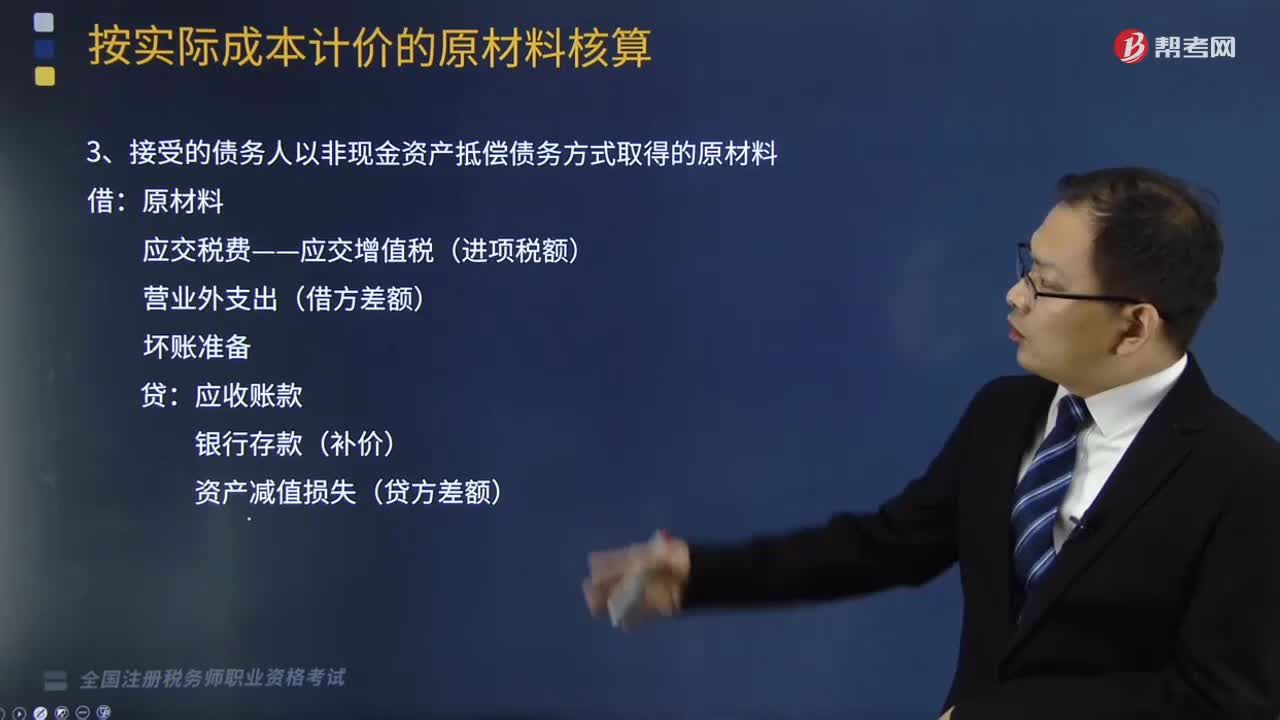

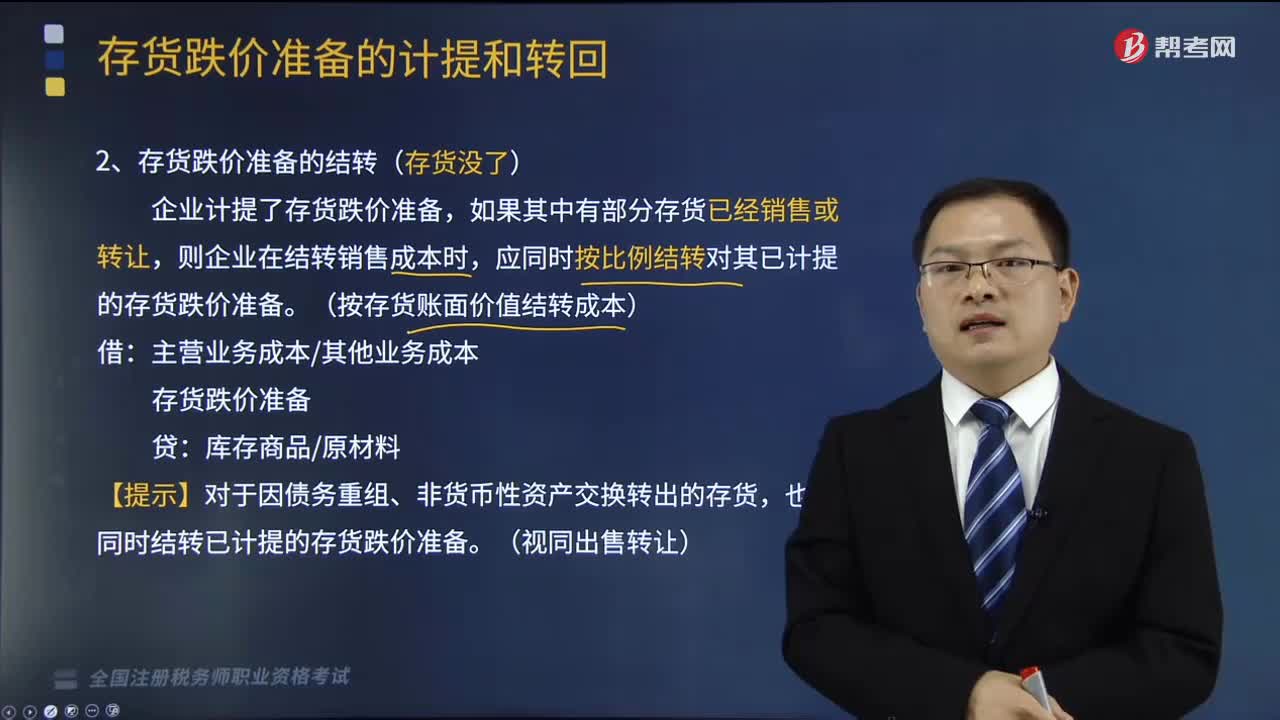

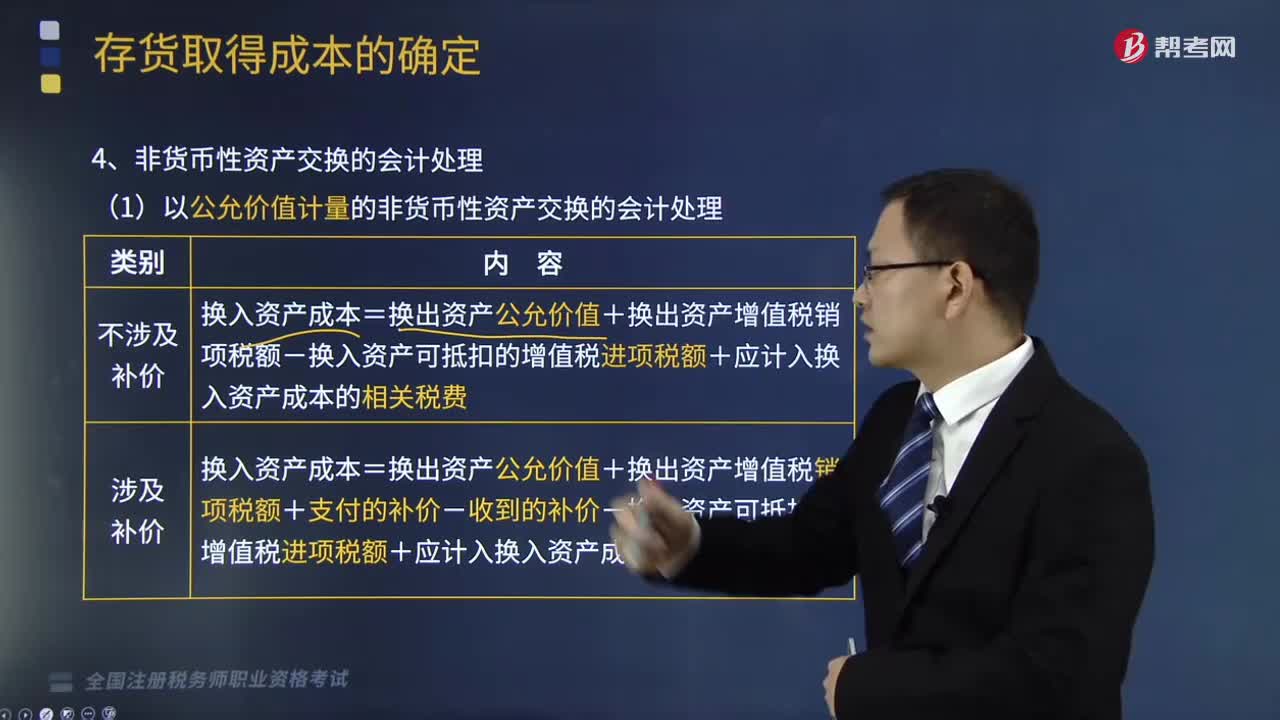

非貨幣性資產(chǎn)交換的會(huì)計(jì)處理是怎樣的?:換入資產(chǎn)成本=換入資產(chǎn)公允價(jià)值+應(yīng)計(jì)入換入資產(chǎn)成本的相關(guān)稅費(fèi);與換入資產(chǎn)有關(guān)的相關(guān)稅費(fèi)與購(gòu)入資產(chǎn)的會(huì)計(jì)處理相同,【提示3】換出資產(chǎn)的公允價(jià)值與賬面價(jià)值的差額應(yīng)計(jì)入當(dāng)期損益(視同處置資產(chǎn)):【解析】專利技術(shù)的入賬價(jià)值=換出產(chǎn)品公允價(jià)值700+增值稅700×13%+支付的補(bǔ)價(jià)109=900(萬(wàn)元),【例題·多選題】下列關(guān)于以公允價(jià)值計(jì)量的企業(yè)非貨幣性資產(chǎn)交換會(huì)計(jì)處理的表述中。

03:43

03:43

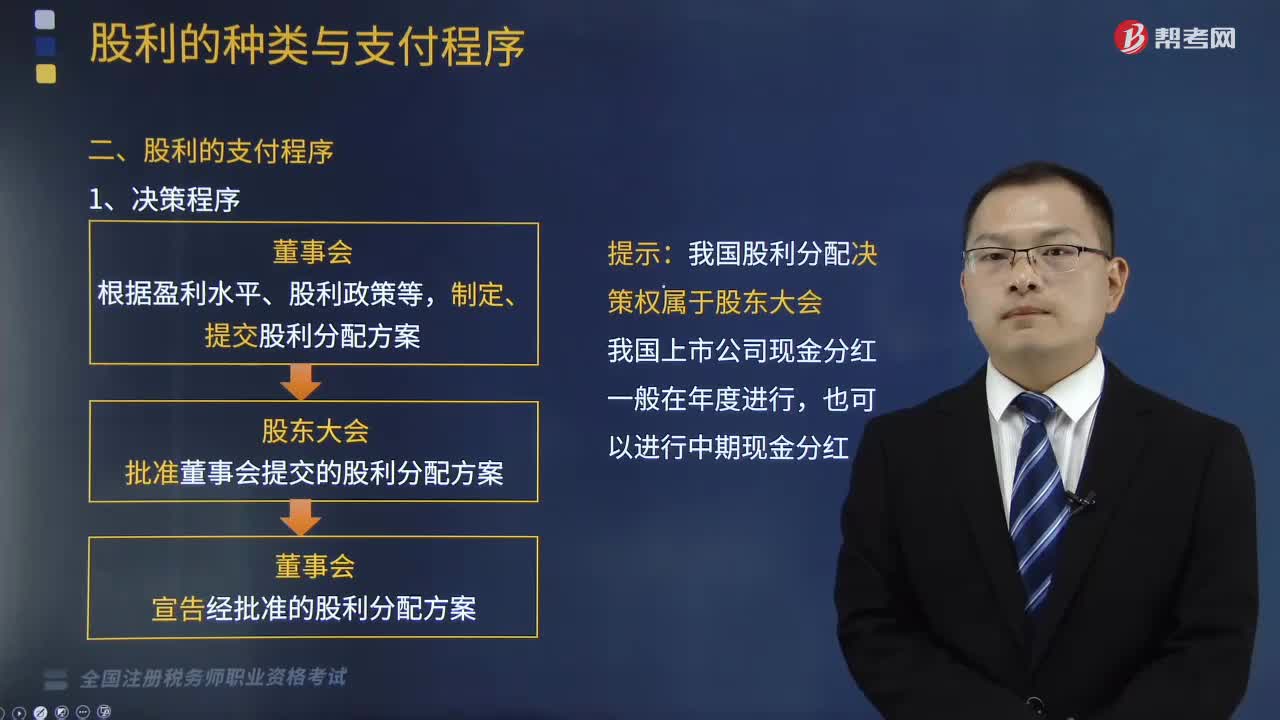

股利的支付程序是怎樣的?:由董事會(huì)依股利分配方案向股東宜布。并在規(guī)定的股利發(fā)放日以約定的支付方式派發(fā):(2)董事會(huì)應(yīng)當(dāng)在股東大會(huì)召開后兩個(gè)月內(nèi)完成股利派發(fā)或股份轉(zhuǎn)增事項(xiàng)。董事會(huì)必須對(duì)外發(fā)布股利分配公告。我國(guó)上市公司的股利分配程序應(yīng)當(dāng)按登記的證券交易所的具體規(guī)定進(jìn)行,(1)現(xiàn)金股利由上市公司于股權(quán)登記日前劃入深交所賬戶。(2)股票股利則于股權(quán)登記日后第3 個(gè)工作日直接計(jì)入股東的證券賬戶:

05:56

05:56

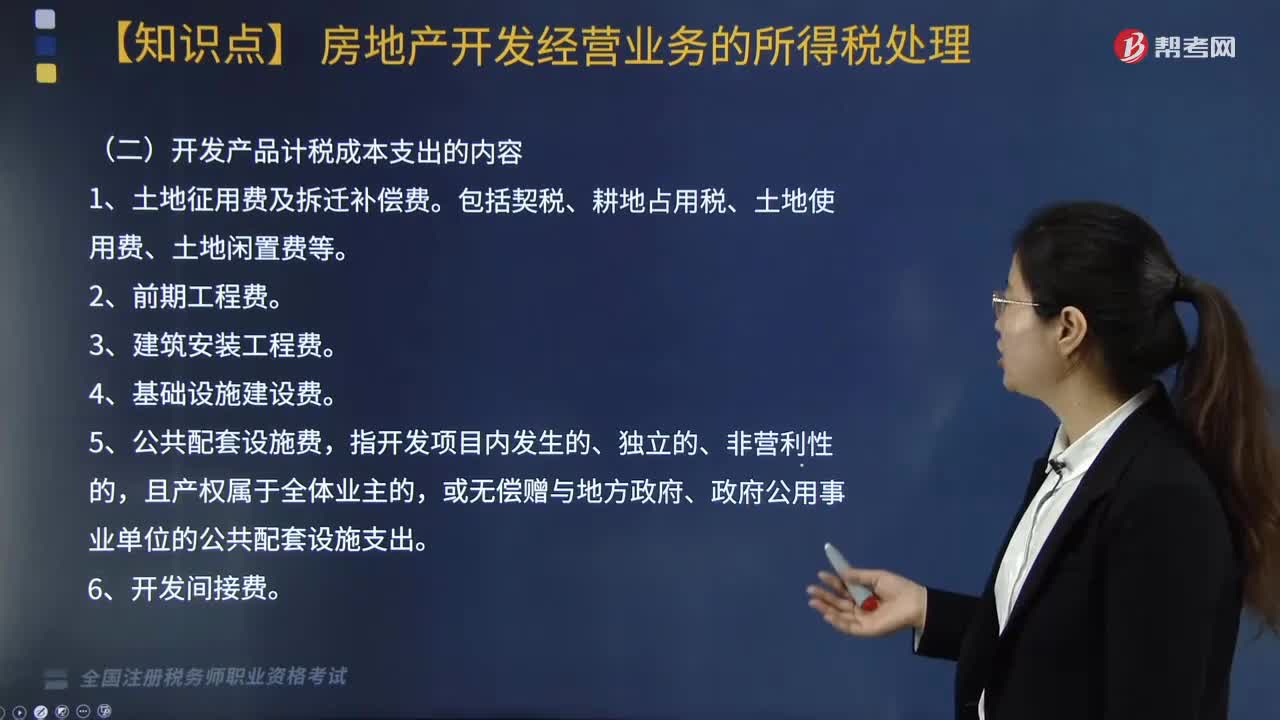

計(jì)稅成本的核算方法包括哪些?:房地產(chǎn)開發(fā)企業(yè)計(jì)稅成本對(duì)象的確定原則包括:(二)開發(fā)產(chǎn)品計(jì)稅成本支出的內(nèi)容,(2)單獨(dú)作為過渡性成本對(duì)象核算的公共配套設(shè)施開發(fā)成本。按直接成本法或按預(yù)算造價(jià)法進(jìn)行分配,4. 其他成本項(xiàng)目的分配法由企業(yè)自行確定。3. 應(yīng)向政府上繳但尚未上繳的報(bào)批報(bào)建費(fèi)用、物業(yè)完善費(fèi)用可以按規(guī)定預(yù)提,【解析】房地產(chǎn)企業(yè)開發(fā)、建造的開發(fā)產(chǎn)品應(yīng)按制造成本法進(jìn)行計(jì)量與核算,房地產(chǎn)企業(yè)應(yīng)按合理的方法分配成本。

02:47

02:47

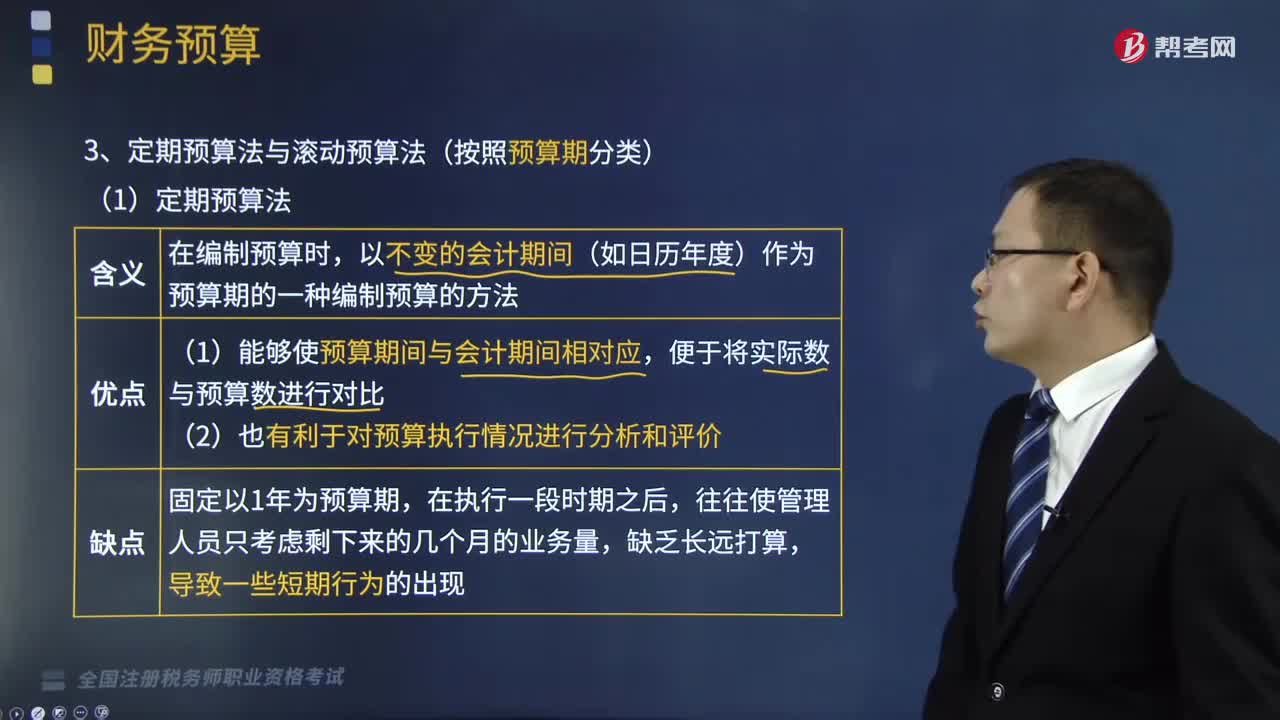

怎么樣理解定期預(yù)算法與滾動(dòng)預(yù)算法(按照預(yù)算期分類)?:怎么樣理解定期預(yù)算法與滾動(dòng)預(yù)算法(按照預(yù)算期分類)?定期預(yù)算是以固定不變的會(huì)計(jì)期間(如年度、季度、月份)作為預(yù)算期間編制預(yù)算的方法。滾動(dòng)預(yù)算是在上期預(yù)算完成情況基礎(chǔ)上,調(diào)整和編制下期預(yù)算,以不變的會(huì)計(jì)期間(如日歷年度)作為預(yù)算期的一種編制預(yù)算的方法:(2)也有利于對(duì)預(yù)算執(zhí)行情況進(jìn)行分析和評(píng)價(jià):(二)滾動(dòng)預(yù)算法(連續(xù)預(yù)算法或永續(xù)預(yù)算法),隨著預(yù)算的執(zhí)行不斷地補(bǔ)充預(yù)算。

00:56

00:56

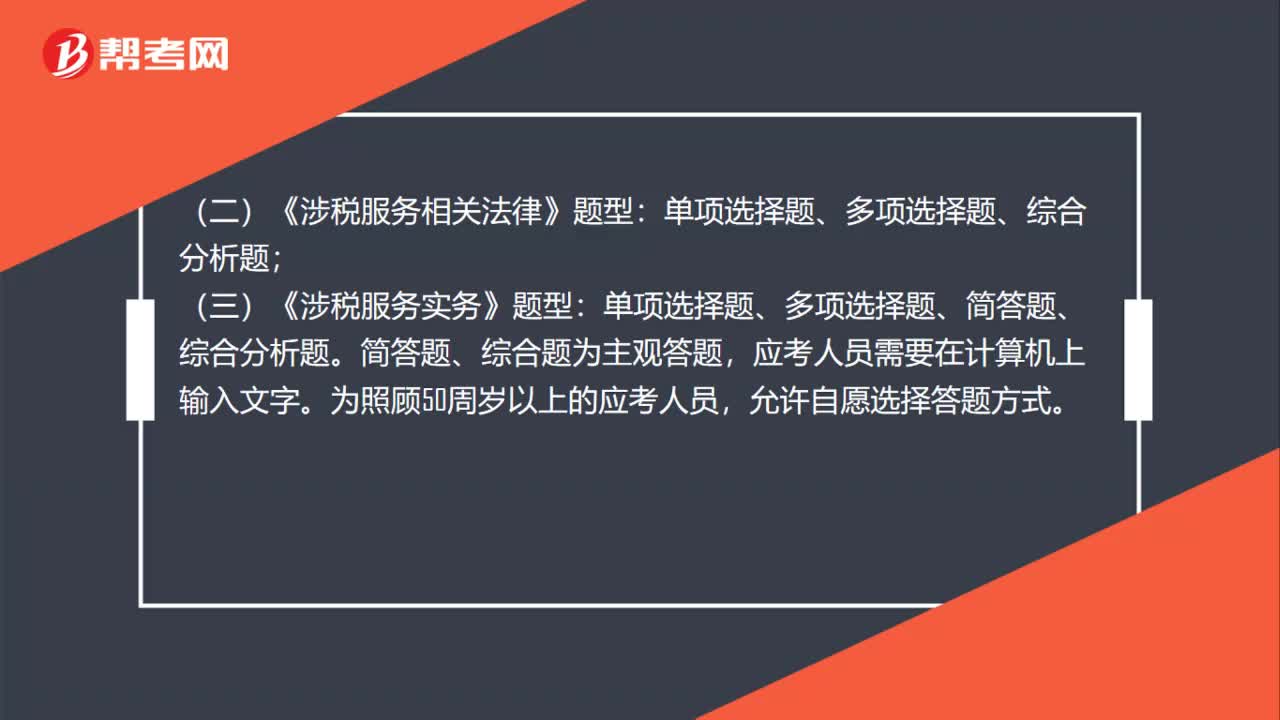

稅務(wù)師職業(yè)資格考試的題型是怎么樣的?:稅務(wù)師職業(yè)資格考試的題型是怎么樣的?稅務(wù)師職業(yè)資格考試題型與原注冊(cè)稅務(wù)師考試題型基本一致,單項(xiàng)選擇題、多項(xiàng)選擇題、計(jì)算題、綜合分析題;(二)《涉稅服務(wù)相關(guān)法律》題型:?jiǎn)雾?xiàng)選擇題、多項(xiàng)選擇題、綜合分析題;(三)《涉稅服務(wù)實(shí)務(wù)》題型:?jiǎn)雾?xiàng)選擇題、多項(xiàng)選擇題、簡(jiǎn)答題、綜合分析題。簡(jiǎn)答題、綜合題為主觀答題,應(yīng)考人員需要在計(jì)算機(jī)上輸入文字。為照顧50周歲以上的應(yīng)考人員,允許自愿選擇答題方式。

00:51

00:51

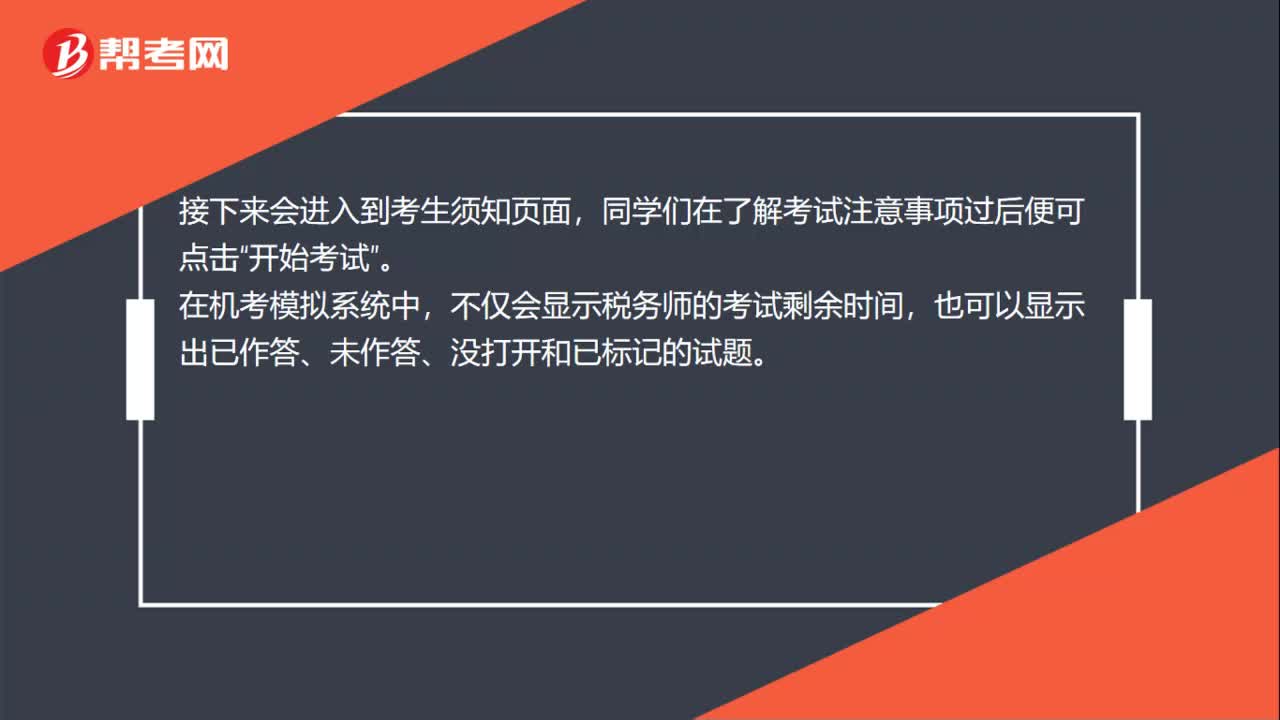

稅務(wù)師考試的機(jī)考界面是怎樣的?:稅務(wù)師考試的機(jī)考界面是怎樣的?稅務(wù)師機(jī)考界面信息如下:進(jìn)入全國(guó)稅務(wù)師職業(yè)資格考試的機(jī)考模擬系統(tǒng)之后,同學(xué)們需要在準(zhǔn)考證欄輸入“準(zhǔn)考證號(hào)”登錄”登錄機(jī)考模擬系統(tǒng)后;考生們要檢查自己的姓名、準(zhǔn)考證號(hào)、證件號(hào)碼以及考試科目,在確認(rèn)信息無(wú)誤后點(diǎn)擊,接下來會(huì)進(jìn)入到考生須知頁(yè)面”同學(xué)們?cè)诹私饪荚囎⒁馐马?xiàng)過后便可點(diǎn)擊;開始考試,在機(jī)考模擬系統(tǒng)中“不僅會(huì)顯示稅務(wù)師的考試剩余時(shí)間”

13:30

13:30

怎樣對(duì)所求利率進(jìn)行計(jì)算?:怎樣對(duì)所求利率進(jìn)行計(jì)算?查閱相應(yīng)的系數(shù)表,如果能在系數(shù)表中查到相應(yīng)的數(shù)值,則對(duì)應(yīng)的利率就是所求的利率。如果在系數(shù)表中無(wú)法查到相應(yīng)的數(shù)值,已知PF、n、A,現(xiàn)值或終值系數(shù)已知的利率計(jì)算:查表可以找到值為0.7835的復(fù)利現(xiàn)值系數(shù),對(duì)應(yīng)的利率為5%,已知現(xiàn)值或終值系數(shù),【提示】如果在系數(shù)表中無(wú)法查到相應(yīng)的數(shù)值,需要找到與4.2相鄰的系數(shù),對(duì)應(yīng)的利率也是相鄰的。采用插值法計(jì)算:未知現(xiàn)值或終值系數(shù)。

05:21

05:21

涉稅服務(wù)關(guān)系是怎樣確立的?:涉稅服務(wù)的法律關(guān)系是指納稅人、扣繳義務(wù)人委托稅務(wù)師辦理涉稅事宜而產(chǎn)生的委托方與受托方之間的權(quán)利、義務(wù)和責(zé)任關(guān)系。稅務(wù)師以委托方的名義進(jìn)行涉稅服務(wù)工作,涉稅服務(wù)法律關(guān)系的確定以委托代理協(xié)議書的簽訂為標(biāo)志。(2)受托涉稅服務(wù)機(jī)構(gòu)及專業(yè)人員必須具有一定資格,涉稅專業(yè)服務(wù)機(jī)構(gòu)應(yīng)當(dāng)向稅務(wù)機(jī)關(guān)提供機(jī)構(gòu)和從事涉稅服務(wù)人員的姓名、身份證號(hào)、專業(yè)資格證書編號(hào)、業(yè)務(wù)委托協(xié)議等實(shí)名信息。

03:05

03:05

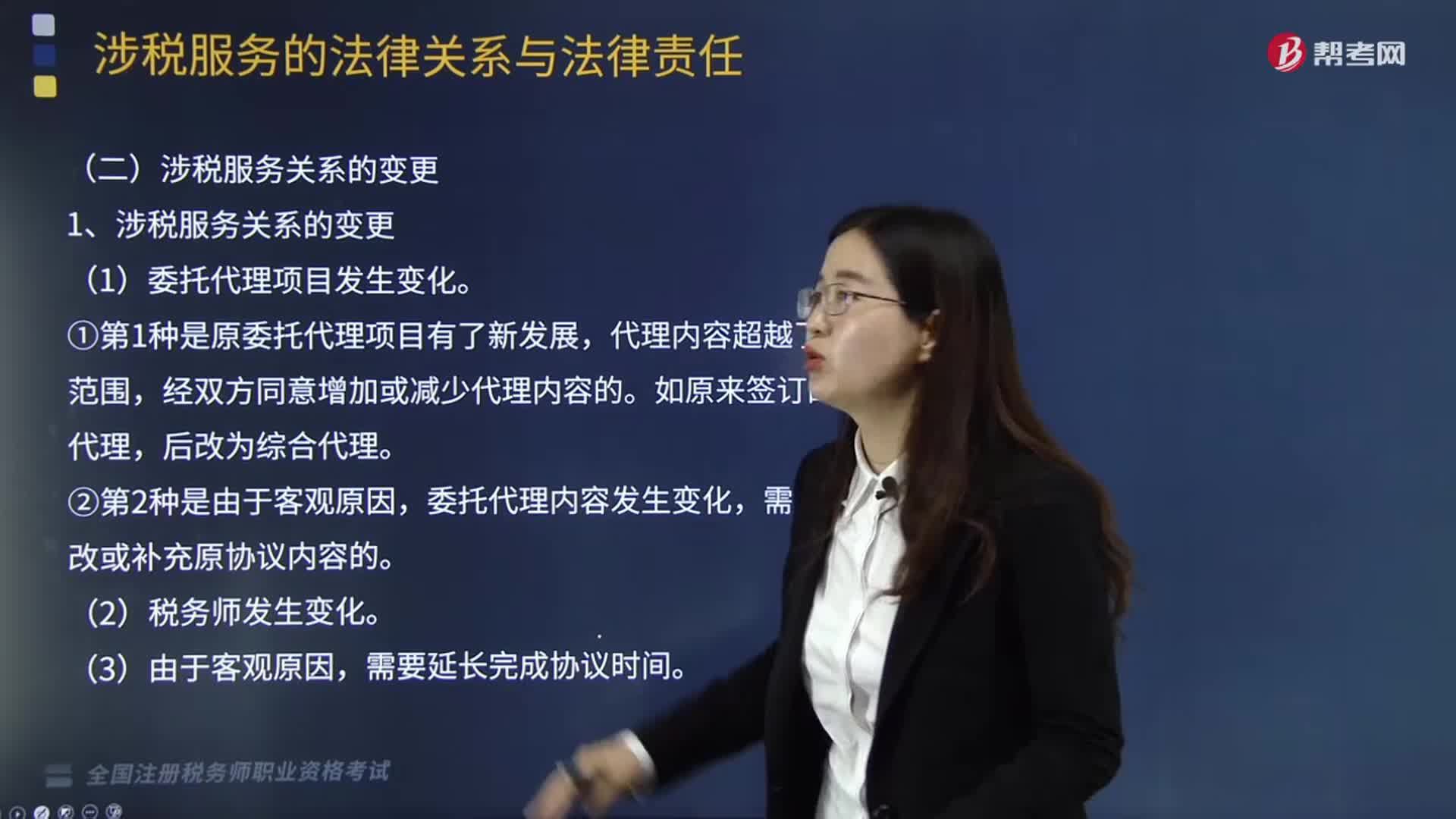

涉稅服務(wù)關(guān)系是怎樣發(fā)生變更的?:涉稅服務(wù)關(guān)系是怎樣發(fā)生變更的?委托代理協(xié)議書簽訂后,稅務(wù)師及其助理人員應(yīng)按協(xié)議約定的涉稅服務(wù)事項(xiàng)進(jìn)行工作,應(yīng)由協(xié)議雙方協(xié)商對(duì)原訂協(xié)議書進(jìn)行修改和補(bǔ)充。(1)委托代理項(xiàng)目發(fā)生變化。①第1種是原委托代理項(xiàng)目有了新發(fā)展,代理內(nèi)容超越了原約定范圍,經(jīng)雙方同意增加或減少代理內(nèi)容的。委托代理內(nèi)容發(fā)生變化,需要相應(yīng)修改或補(bǔ)充原協(xié)議內(nèi)容的。上述內(nèi)容的變化都將使涉稅服務(wù)關(guān)系發(fā)生變化,必須先修訂委托代理協(xié)議書。

06:25

06:25

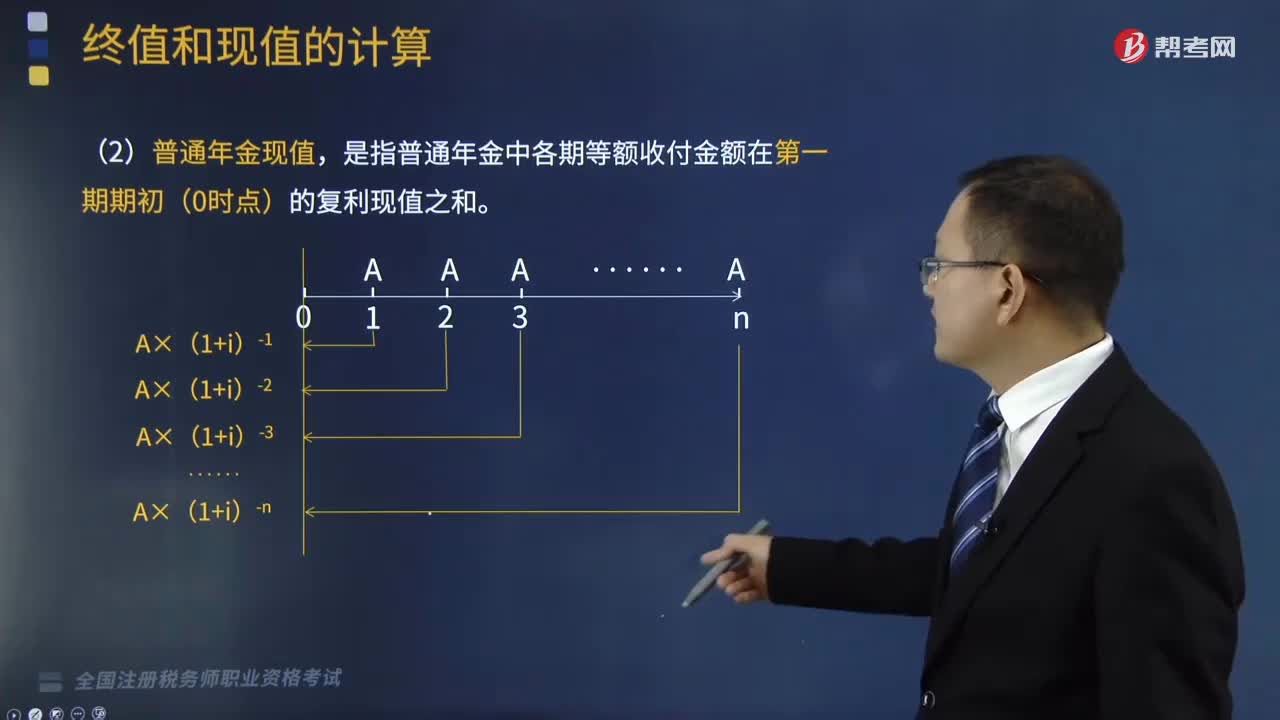

預(yù)付年金現(xiàn)值的計(jì)算公式是怎樣的?:預(yù)付年金現(xiàn)值的計(jì)算公式是怎樣的?PA=A+A×(1+i)-1+A×(1+i)-2...+A×(1+i)-(n-1),PA×(1+i)-1=A+A×(1+i)-1+A×(1+i)-2+…+A×(1+i)-n=A×(PA:PA=A×(PA,【提示】預(yù)付年金現(xiàn)值系數(shù)=普通年金現(xiàn)值系數(shù)×(1+i),【鏈接】預(yù)付年金終值系數(shù)=普通年金終值系數(shù)×(1+i)”

19:34

19:34

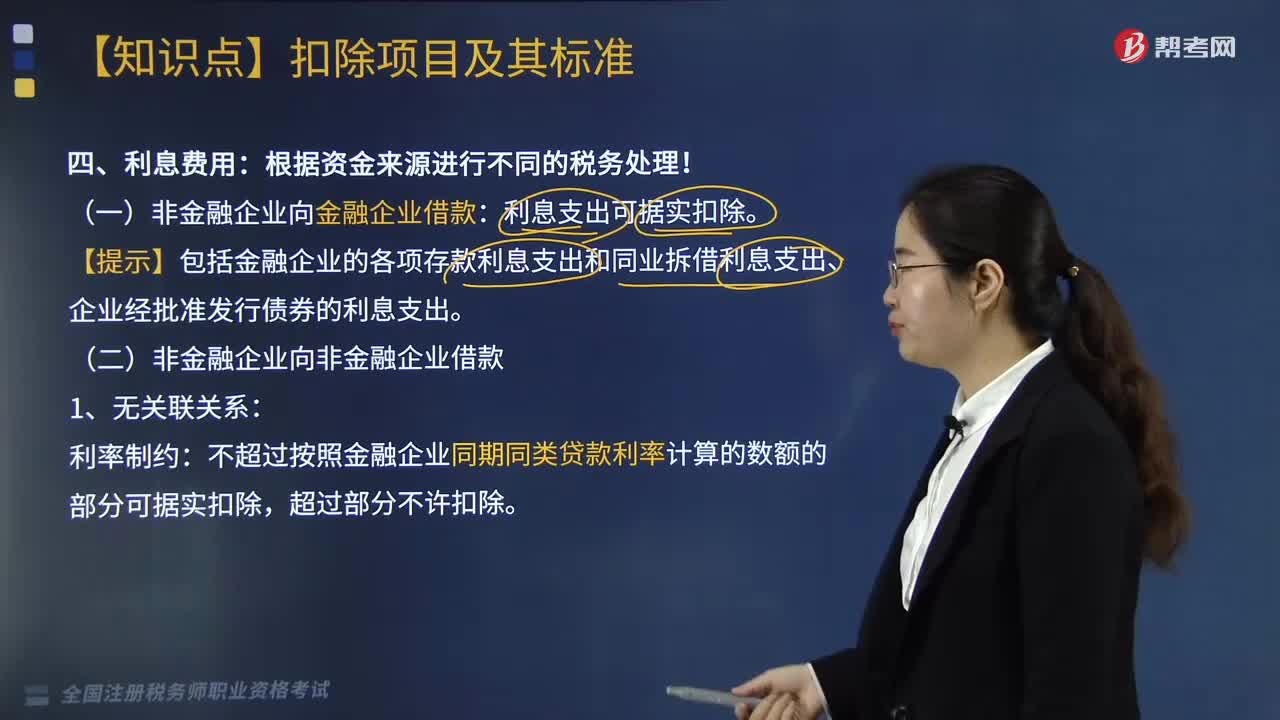

企業(yè)借款的利息費(fèi)用是怎么計(jì)算的?:企業(yè)借款的利息費(fèi)用是怎么計(jì)算的?【提示】包括金融企業(yè)的各項(xiàng)存款利息支出和同業(yè)拆借利息支出、企業(yè)經(jīng)批準(zhǔn)發(fā)行債券的利息支出:不超過按照金融企業(yè)同期同類貸款利率計(jì)算的數(shù)額的部分可據(jù)實(shí)扣除:企業(yè)實(shí)際支付給關(guān)聯(lián)方的利息支出。(3)企業(yè)自關(guān)聯(lián)方取得的不符合規(guī)定的利息收入應(yīng)按照有關(guān)規(guī)定繳納企業(yè)所得稅”(4)企業(yè)在按照合同要求首次支付利息并進(jìn)行稅前扣除時(shí)。

02:44

02:44

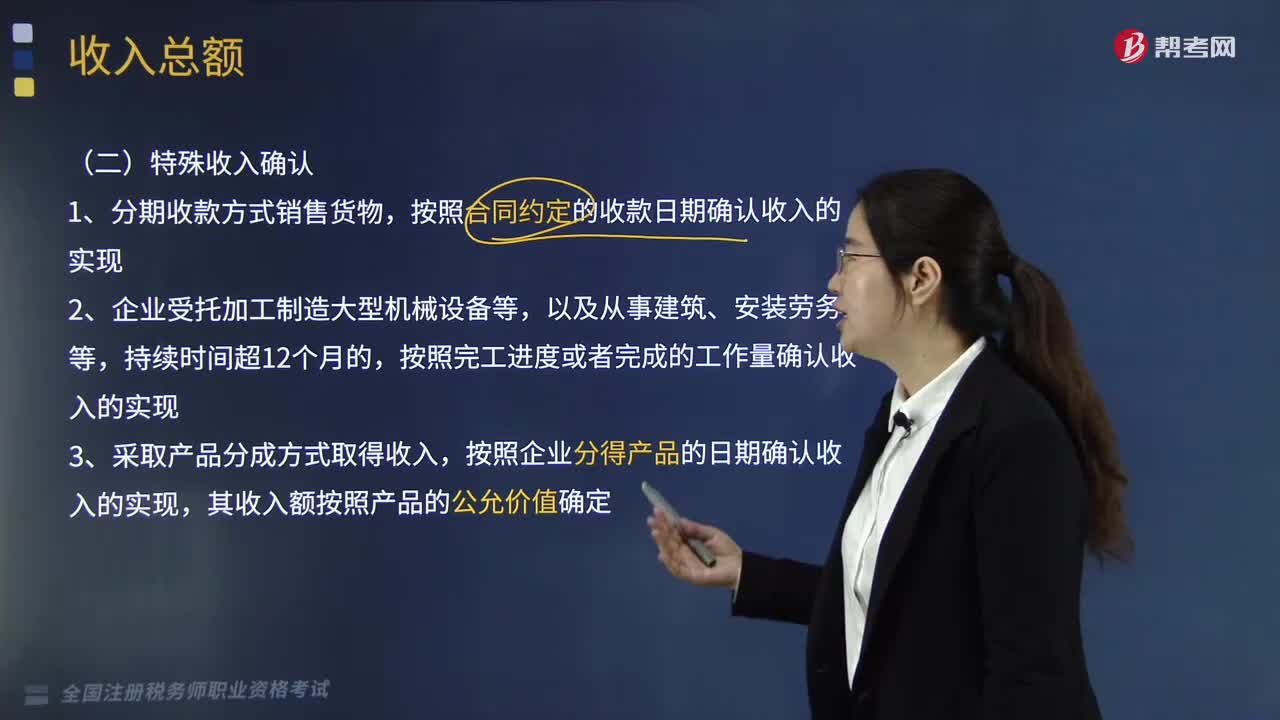

企業(yè)的特殊收入是怎樣確認(rèn)的?:分期收款方式銷售貨物 、受托加工制造大型機(jī)械設(shè)備等、產(chǎn)品分成方式取得收入非貨幣性資產(chǎn)交換,3. 采取產(chǎn)品分成方式取得收入,將貨物、財(cái)產(chǎn)、勞務(wù)用于捐贈(zèng)、償債、贊助、集資、廣告、樣品、職工福利或者利潤(rùn)分配等用途的,按照合同約定的收款日期確認(rèn)收入的實(shí)現(xiàn),按照納稅年度內(nèi)完成的工作量確認(rèn)收入的實(shí)現(xiàn),C.采取產(chǎn)品分成方式取得收入的。按照企業(yè)分得產(chǎn)品的日期確認(rèn)收入的實(shí)現(xiàn),D.采取產(chǎn)品分成方式取得收入的。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日