下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:29

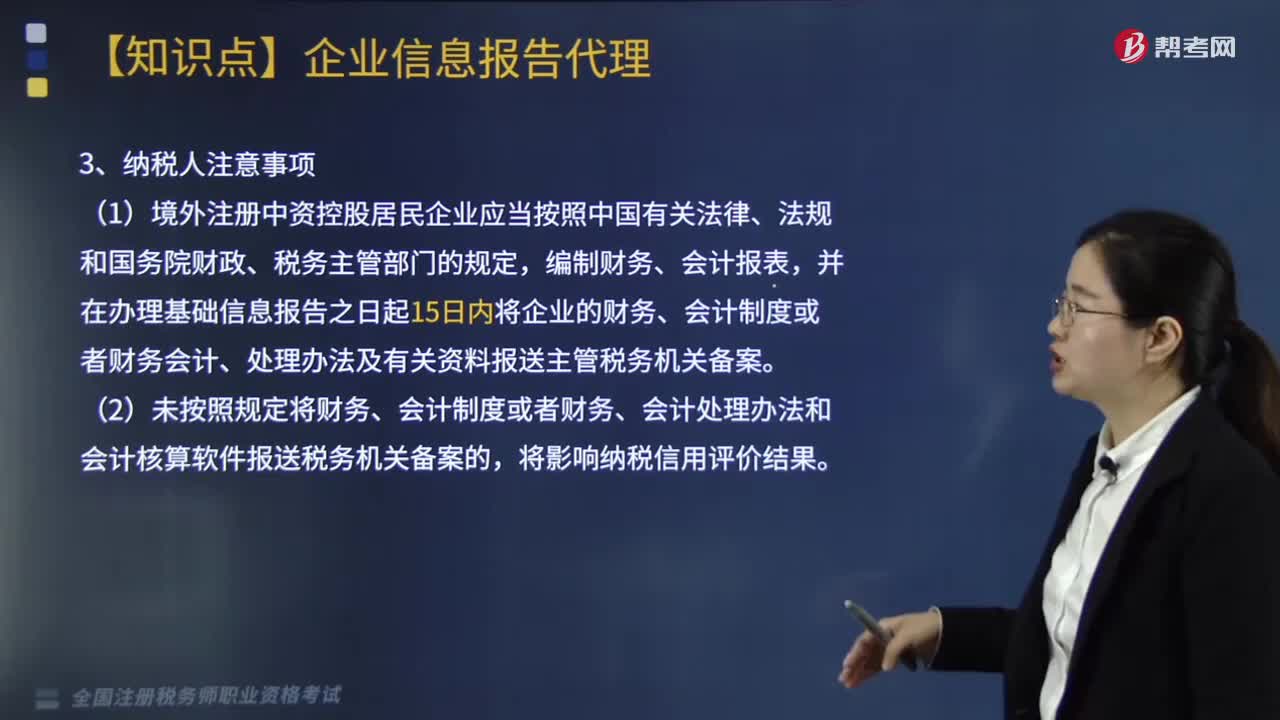

01:29財務(wù)會計制度及核算軟件備案報告的適用范圍是什么?:財務(wù)會計制度及核算軟件備案報告的適用范圍是什么?2019年新增關(guān)于財務(wù)會計制度及核算軟件備案報告一欄中,其辦理的適用對象是指從事生產(chǎn)、經(jīng)營的納稅人,1.從事生產(chǎn)、經(jīng)營的納稅人應(yīng)當(dāng)自首次辦理涉稅事宜之日起15日內(nèi),將其財務(wù)、會計制度或者財務(wù)、會計處理辦法等信息報送稅務(wù)機(jī)關(guān)備案。(1)境外注冊中資控股居民企業(yè)應(yīng)當(dāng)按照中國有關(guān)法律、法規(guī)和國務(wù)院財政、稅務(wù)主管部門的規(guī)定。

10:58

10:58對視同銷售貨物行為的征稅規(guī)定有什么?:對視同銷售貨物行為的征稅規(guī)定:將貨物從一個機(jī)構(gòu)移送到其它機(jī)構(gòu)用于銷售(關(guān)注條件):(四)將自產(chǎn)、委托加工的貨物用于非增值稅應(yīng)稅項目,(五)將自產(chǎn)、委托加工的貨物用于集體福利或個人消費(fèi);(六)將自產(chǎn)、委托加工或購買的貨物作為投資;(七)將自產(chǎn)、委托加工或購買的貨物分配給股東或投資者“(八)將自產(chǎn)、委托加工或購買的貨物無償贈送給他人”試點(diǎn)規(guī)定的視同銷售服務(wù)、無形資產(chǎn)或者不動產(chǎn)。

06:24

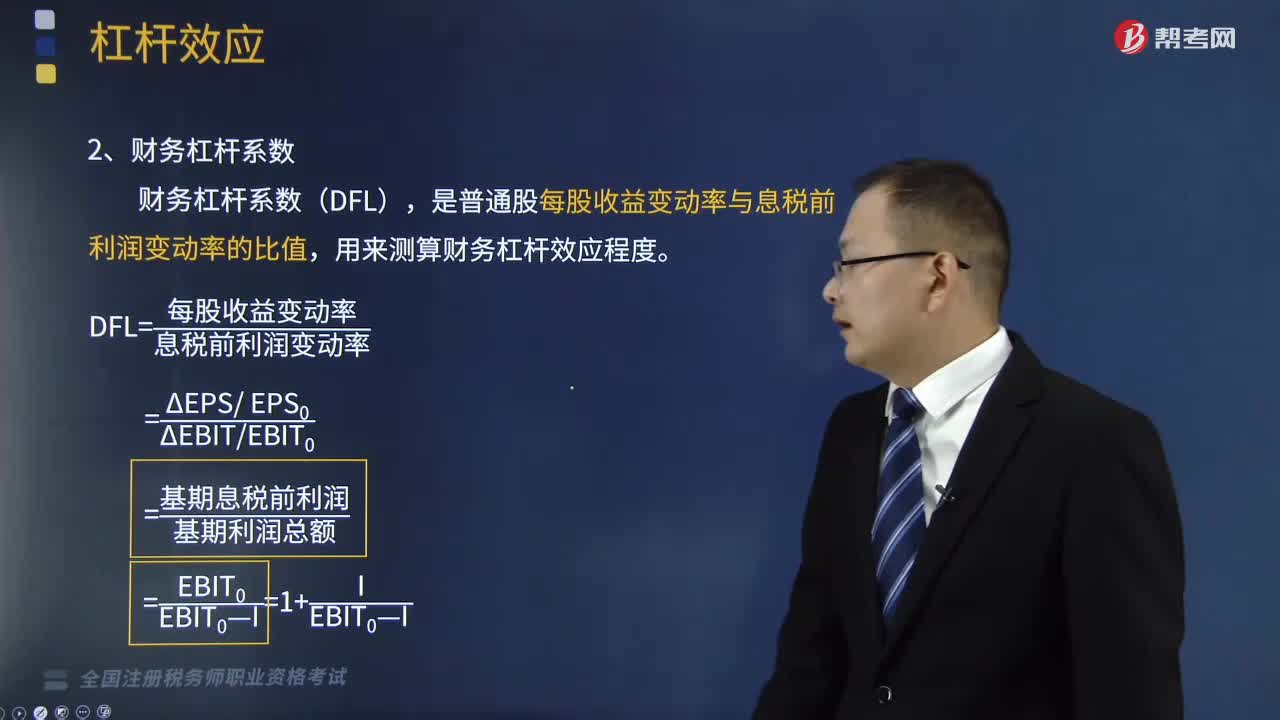

06:24財務(wù)杠桿系數(shù)的計算公式是什么?:財務(wù)杠桿系數(shù)的計算公式是什么?財務(wù)杠桿系數(shù)(DFL),是普通股每股收益變動率與息稅前利潤變動率的比值,【提示1】普通股收益水平又受息稅前利潤、固定資本成本(利息)高低的影響,債務(wù)成本比重越高、固定性資本成本支付額越高、息稅前利潤水平越低。財務(wù)杠桿系數(shù)總是大于1,【提示3】財務(wù)杠桿放大了資產(chǎn)報酬變化對普通股收益的影響,【例題?單選題】某公司基期息稅前利潤1000萬元。

10:53

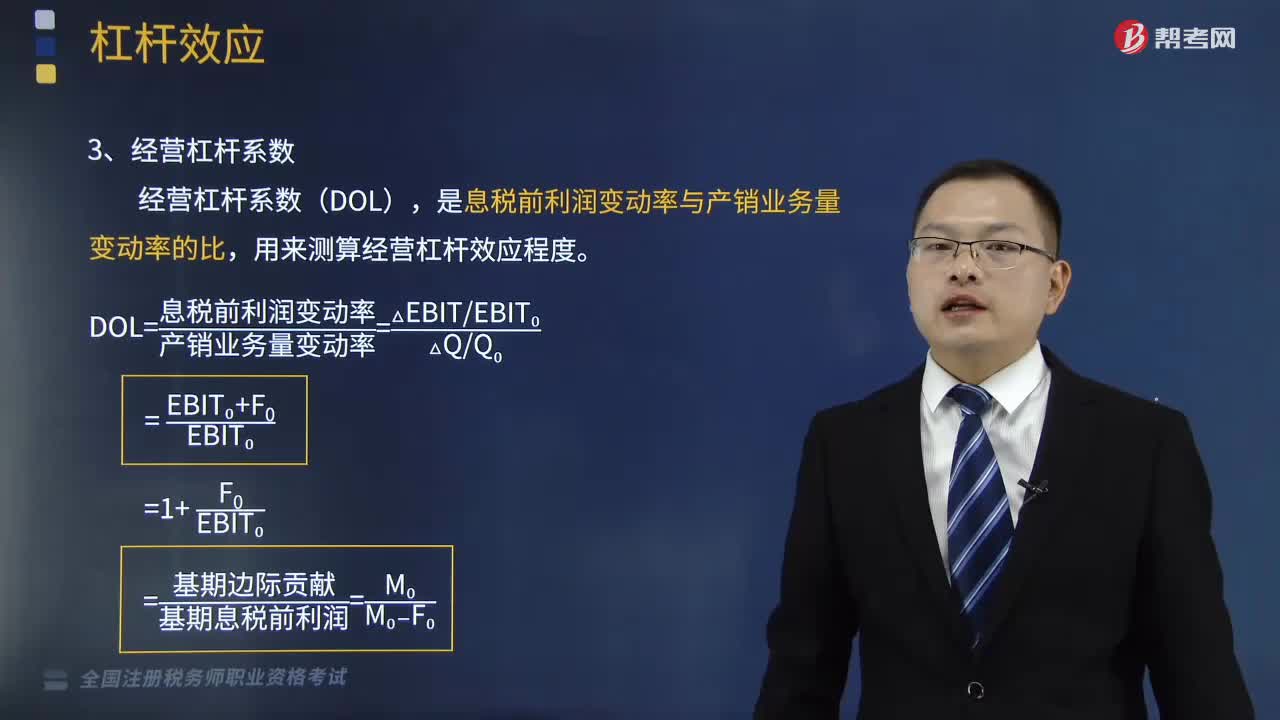

10:53經(jīng)營杠桿系數(shù)的計算公式是什么?:經(jīng)營杠桿系數(shù)的計算公式是什么?是息稅前利潤變動率與產(chǎn)銷業(yè)務(wù)量變動率的比,DOL=息稅前利潤變動率產(chǎn)銷業(yè)務(wù)量變動率=(△EBITEBIT0)(△QQ0):=基期邊際貢獻(xiàn)基期息稅前利潤=M0(M0-F0);【提示1】息稅前利潤水平受產(chǎn)品銷售數(shù)量、銷售價格、成本水平(單位變動成本和固定成本總額)高低的影響,【提示3】經(jīng)營杠桿放大了市場和生產(chǎn)等因素變化對利潤波動的影響。

05:16

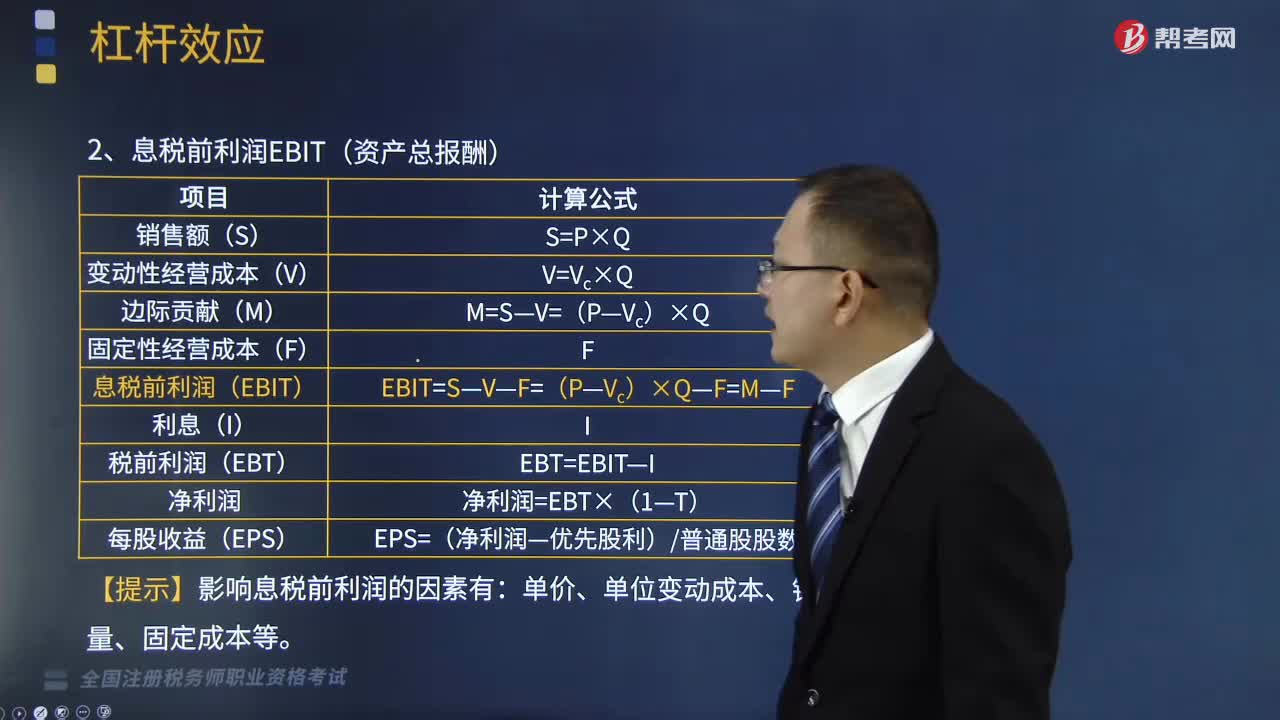

05:16息稅前利潤的計算公式是什么?:息稅前利潤的計算公式是什么?而使得企業(yè)的資產(chǎn)報酬(息稅前利潤)變動率大于業(yè)務(wù)量變動率的現(xiàn)象。變動性經(jīng)營成本V=Vc×Q,稅前利潤EBT=EBIT-I,每股收益EPS=(凈利潤-優(yōu)先股利)普通股股數(shù),【提示】影響息稅前利潤的因素有,產(chǎn)銷業(yè)務(wù)量的增加雖然不會改變固定經(jīng)營成本總額,使息稅前利潤的增長率大于產(chǎn)銷業(yè)務(wù)量的變動率。

12:28

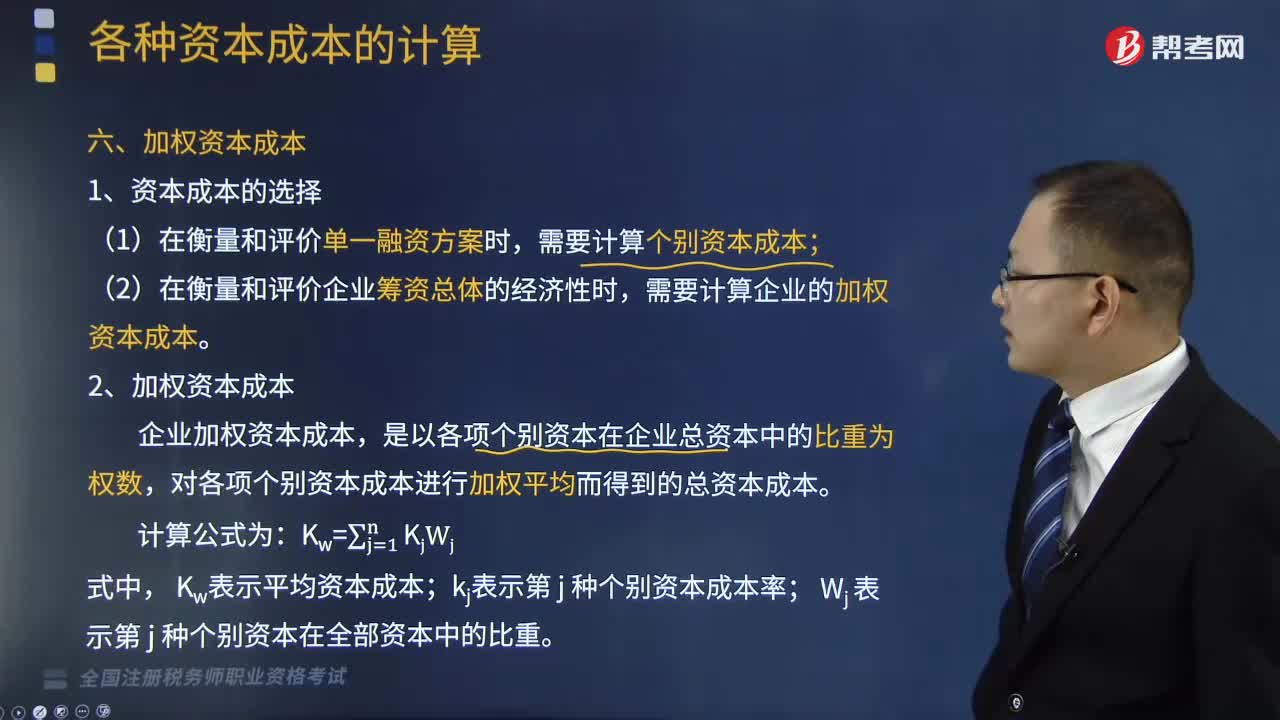

12:28如何計算加權(quán)資本成本?:加權(quán)資本成本是指多元化融資方式下的綜合資本成本,需要計算企業(yè)的加權(quán)資本成本,企業(yè)加權(quán)資本成本。則該公司的加權(quán)資本成本是多少,假定債務(wù)資本成本和權(quán)益資本成本保持不變:則甲公司的加權(quán)平均資本成本將( ),【解析】企業(yè)加權(quán)資本成本,對各項個別資本成本進(jìn)行加權(quán)平均而得到的總資本成本。本題中債務(wù)資本成本和權(quán)益資本成本保持不變,變更后的加權(quán)平均資本成本小于12%則債券發(fā)行后甲公司的加權(quán)資本成本是( )

04:29

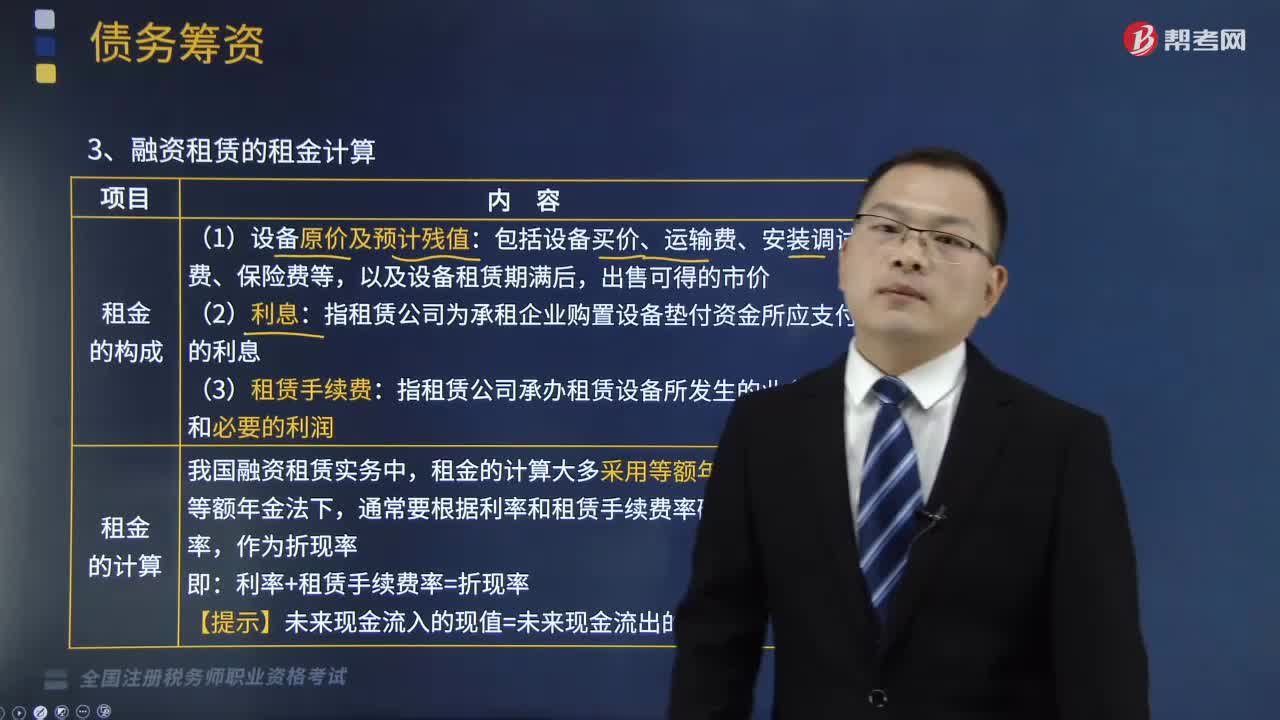

04:29如何計算融資租賃的租金?:是由租賃公司按承租單位要求出資購買設(shè)備,在較長的合同期內(nèi)提供給承租單位使用的融資信用業(yè)務(wù),融資租賃的租金的計算:(1)設(shè)備原價及預(yù)計殘值,指租賃公司為承租企業(yè)購置設(shè)備墊付資金所應(yīng)支付的利息:(3)租賃手續(xù)費(fèi)。指租賃公司承辦租賃設(shè)備所發(fā)生的業(yè)務(wù)費(fèi)用和必要的利潤,租金的計算大多采用等額年金法,通常要根據(jù)利率和租賃手續(xù)費(fèi)率確定一個租費(fèi)率:利率+租賃手續(xù)費(fèi)率=折現(xiàn)率。

05:56

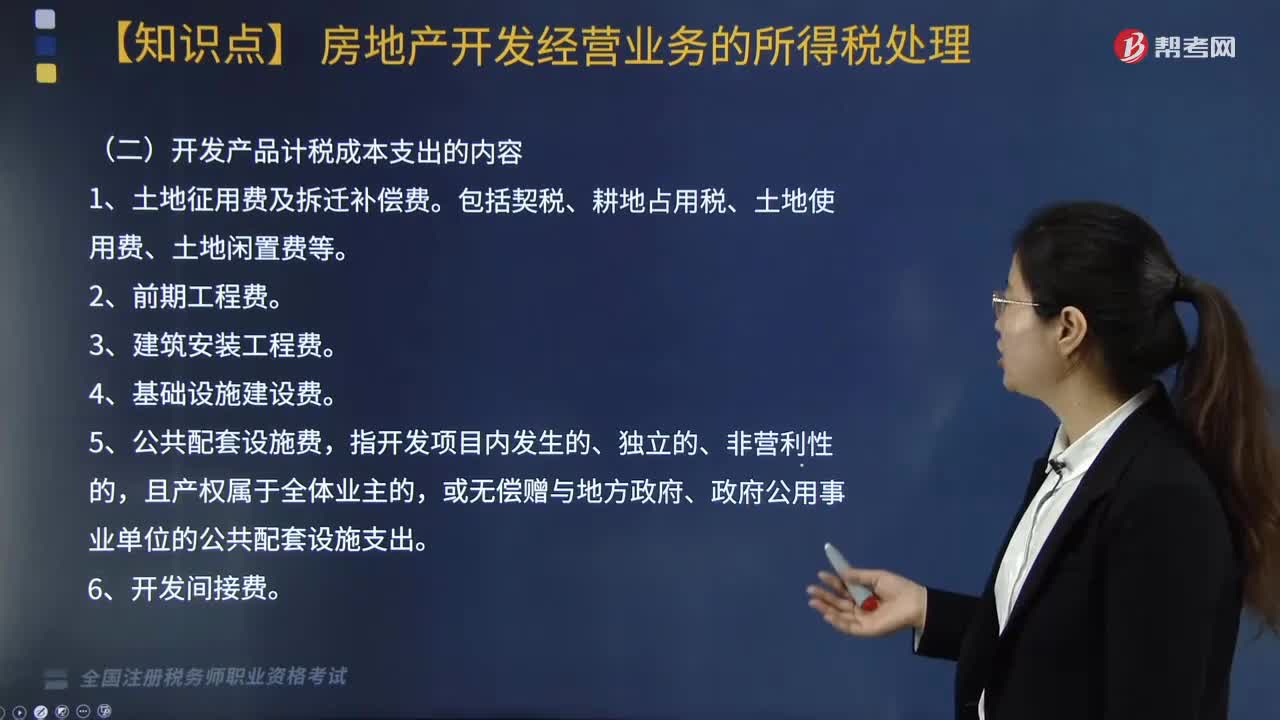

05:56計稅成本的核算方法包括哪些?:房地產(chǎn)開發(fā)企業(yè)計稅成本對象的確定原則包括:(二)開發(fā)產(chǎn)品計稅成本支出的內(nèi)容,(2)單獨(dú)作為過渡性成本對象核算的公共配套設(shè)施開發(fā)成本。按直接成本法或按預(yù)算造價法進(jìn)行分配,4. 其他成本項目的分配法由企業(yè)自行確定。3. 應(yīng)向政府上繳但尚未上繳的報批報建費(fèi)用、物業(yè)完善費(fèi)用可以按規(guī)定預(yù)提,【解析】房地產(chǎn)企業(yè)開發(fā)、建造的開發(fā)產(chǎn)品應(yīng)按制造成本法進(jìn)行計量與核算,房地產(chǎn)企業(yè)應(yīng)按合理的方法分配成本。

00:12

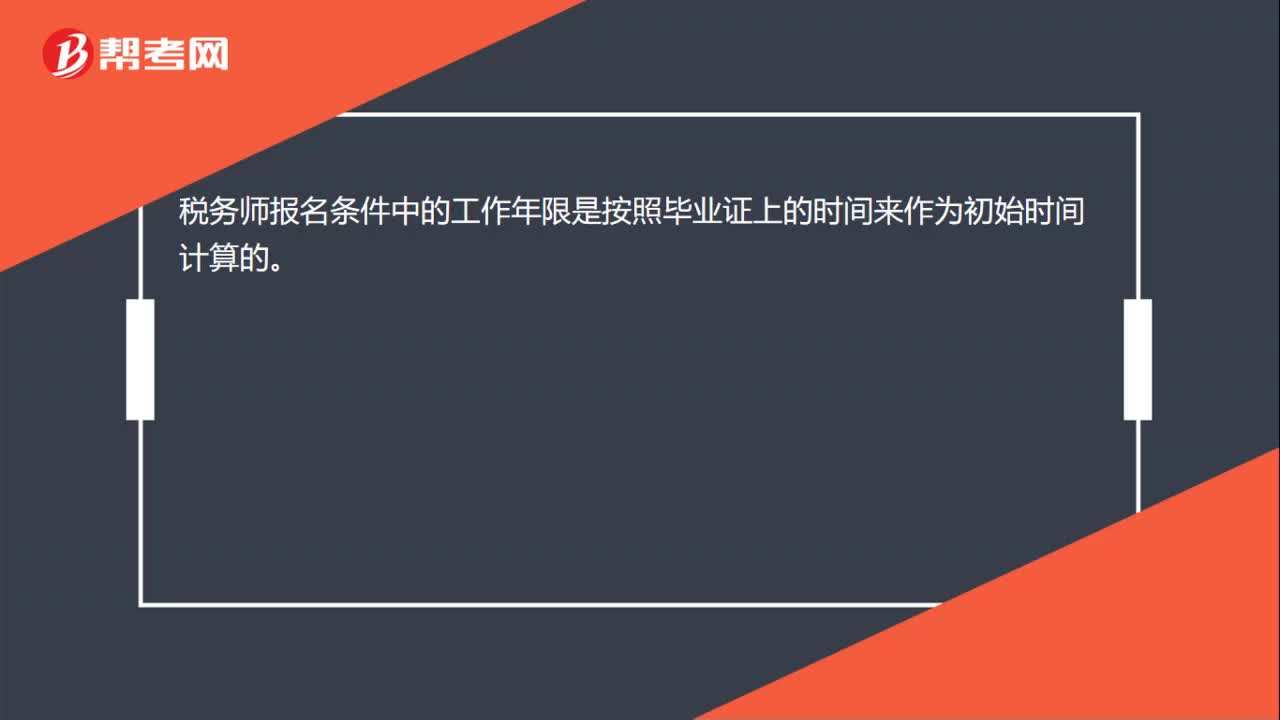

00:12稅務(wù)師考試工作年限怎么算?:稅務(wù)師報名條件中的工作年限是按照畢業(yè)證上的時間來作為初始時間計算的。

10:37

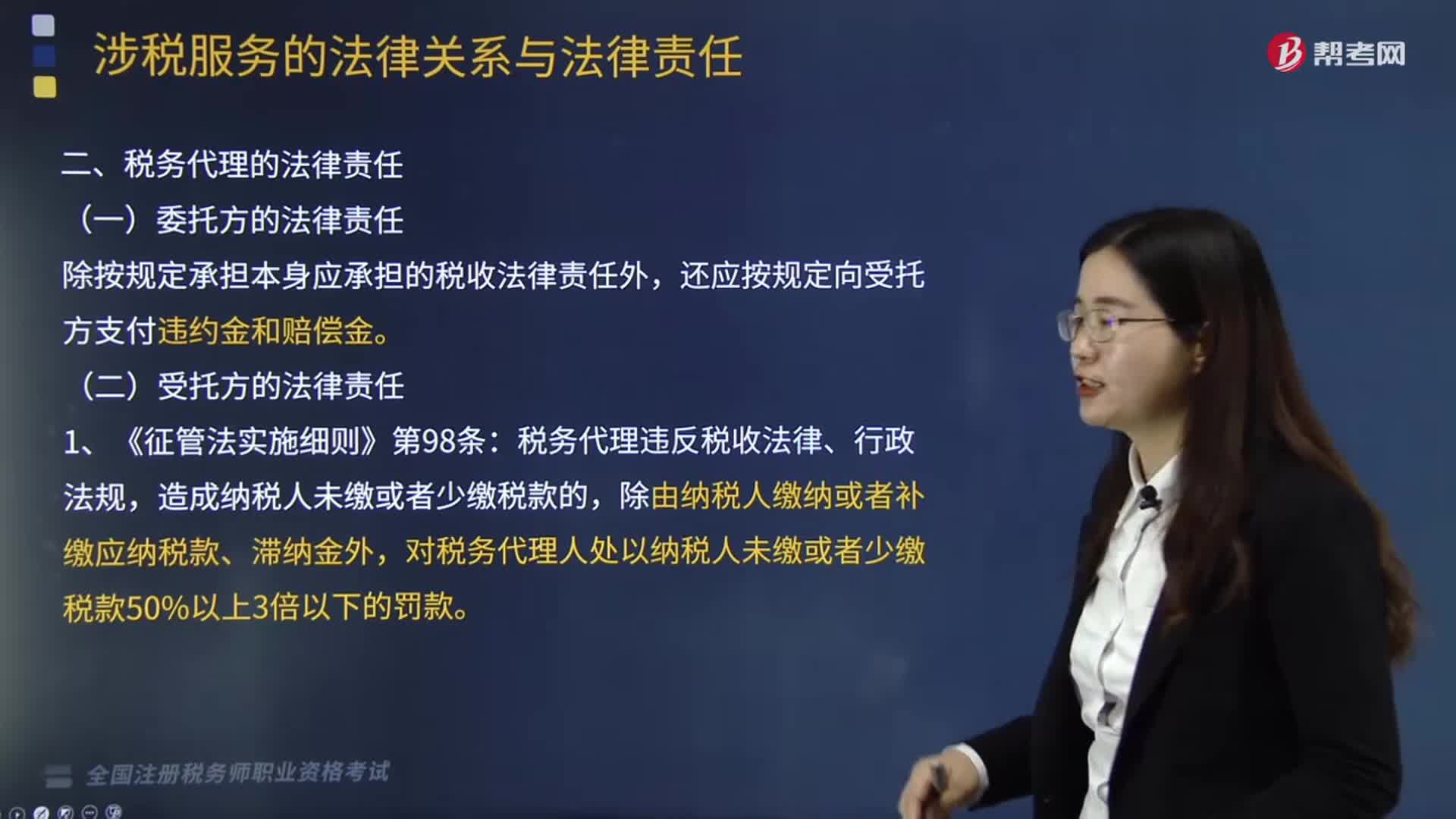

10:37稅務(wù)代理中委托方和受托方有怎樣的法律責(zé)任?:稅務(wù)代理中委托方和受托方有怎樣的法律責(zé)任?規(guī)范稅務(wù)代理法律責(zé)任的法律主要是我國民法通則、經(jīng)濟(jì)合同法、稅收征管法及其實(shí)施細(xì)則和其他的有關(guān)法律、行政法規(guī),一、委托方的法律責(zé)任,應(yīng)當(dāng)承擔(dān)繼續(xù)履行、采取補(bǔ)救措施或者賠償損失等違約責(zé)任,如果委托方違反代理協(xié)議的規(guī)定,致使注冊稅務(wù)師不能履行或不能完全履行代理協(xié)議,由此而產(chǎn)生法律后果的法律責(zé)任應(yīng)全部由委托方承擔(dān)。

06:25

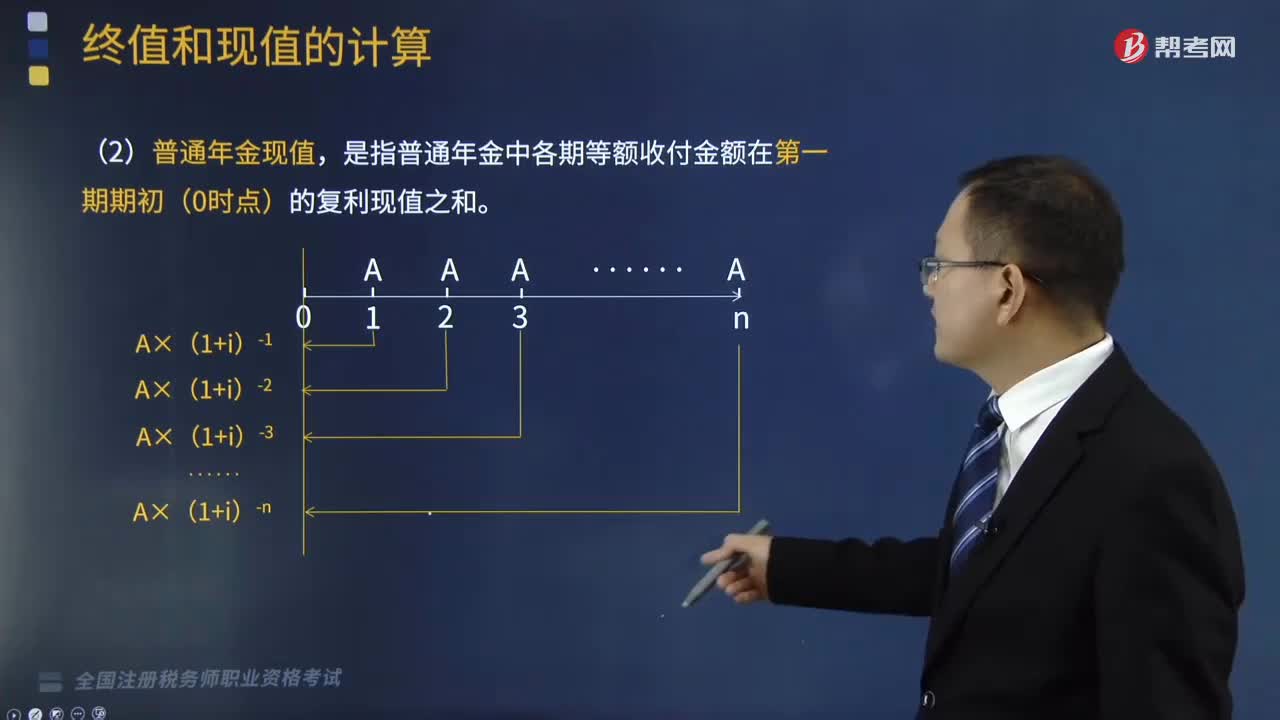

06:25普通年金現(xiàn)值的計算公式是什么?:普通年金現(xiàn)值的計算公式是什么?年金是指間隔期相等的系列等額收付款。普通年金現(xiàn)值是指將在一定時期內(nèi)按相同時間間隔在每期期末收付的相等金額折算到第一期期初的現(xiàn)值之和。根據(jù)復(fù)利現(xiàn)值的方法計算年金現(xiàn)值的公式為:PA(1+i)-PA=A-A(1+i)-n:是指普通年金中各期等額收付金額在第一期期初(0時點(diǎn))的復(fù)利現(xiàn)值之和”

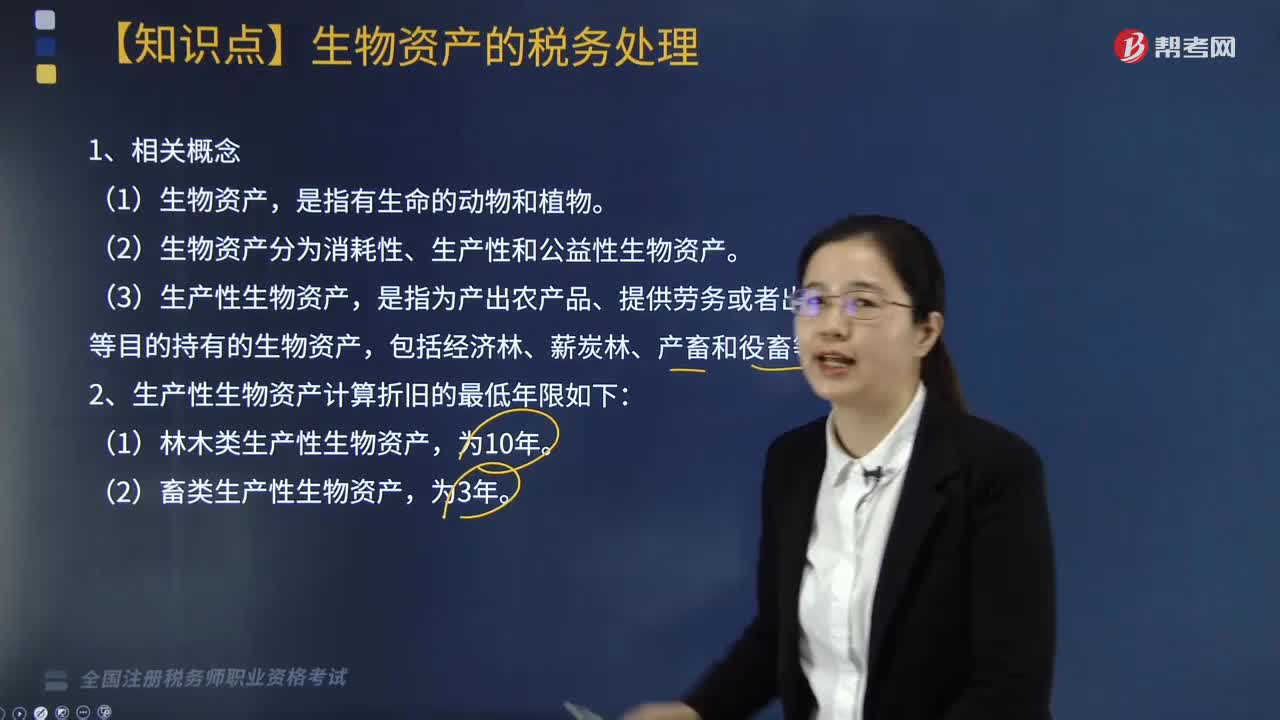

01:21

01:21怎樣對生物資產(chǎn)進(jìn)行稅務(wù)處理?:生產(chǎn)性生物資產(chǎn)按照以下方法確定計稅基礎(chǔ):外購的生產(chǎn)性生物資產(chǎn),通過捐贈、投資、非貨幣性資產(chǎn)交換、債務(wù)重組等方式取得的生產(chǎn)性生物資產(chǎn),(2)生物資產(chǎn)分為消耗性、生產(chǎn)性和公益性生物資產(chǎn),二、生物資產(chǎn)的折舊方法和折舊年限。(1)生產(chǎn)性生物資產(chǎn)按照直線法計算的折舊。企業(yè)應(yīng)當(dāng)自生產(chǎn)性生物資產(chǎn)投入,停止使用的生產(chǎn)性生物資產(chǎn),(2)企業(yè)應(yīng)當(dāng)根據(jù)生產(chǎn)性生物資產(chǎn)的性質(zhì)和使用情況,

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日