下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:20

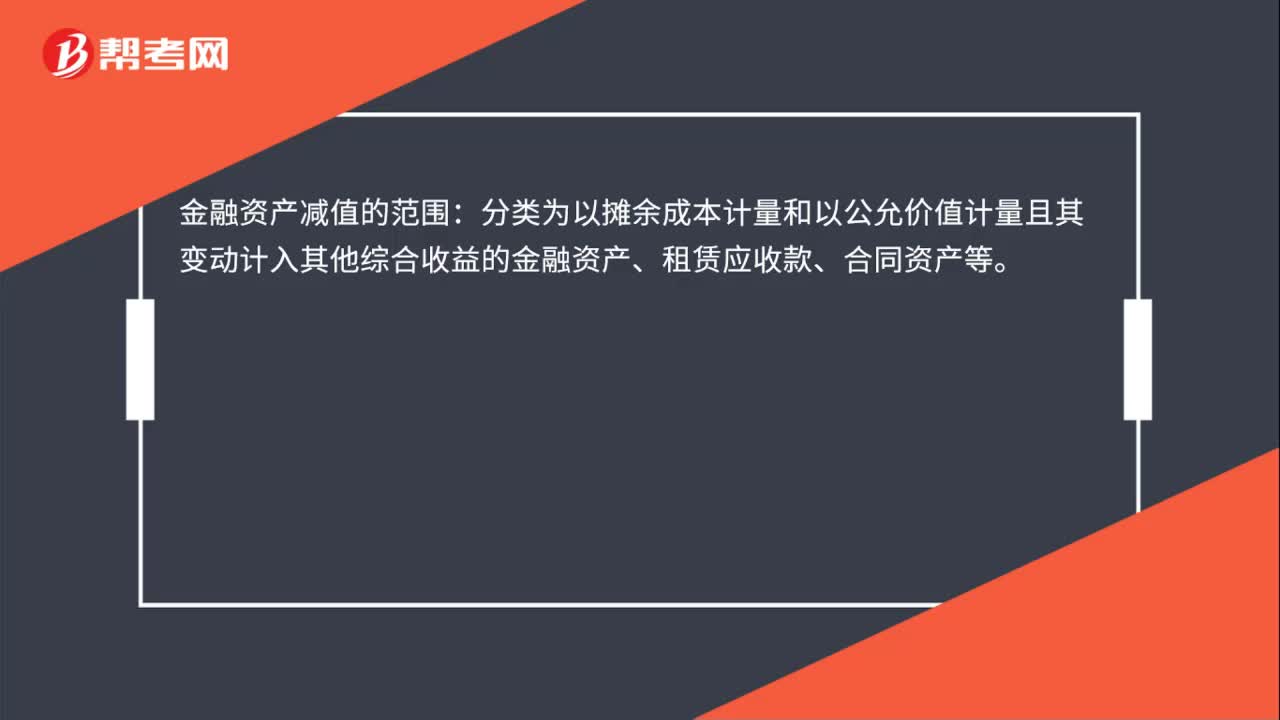

00:20金融資產(chǎn)減值范圍是什么?:金融資產(chǎn)減值的范圍:分類為以攤余成本計量和以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)、租賃應(yīng)收款、合同資產(chǎn)等。

01:08

01:08商譽(yù)減值測試基本要求是什么?:商譽(yù)減值測試基本要求是什么?所以商譽(yù)應(yīng)當(dāng)結(jié)合與其相關(guān)的資產(chǎn)組或者資產(chǎn)組組合進(jìn)行減值測試。(3)企業(yè)進(jìn)行資產(chǎn)減值測試,對于因企業(yè)合并形成的商譽(yù)的賬面價值,應(yīng)當(dāng)自購買日起按照合理的方法分?jǐn)傊料嚓P(guān)的資產(chǎn)組;難以分?jǐn)傊料嚓P(guān)的資產(chǎn)組的,應(yīng)當(dāng)將其分?jǐn)傊料嚓P(guān)的資產(chǎn)組組合。(4)對于已經(jīng)分?jǐn)偵套u(yù)的資產(chǎn)組或資產(chǎn)組組合,不論是否存在資產(chǎn)組或資產(chǎn)組組合可能發(fā)生減值的跡象。

01:39

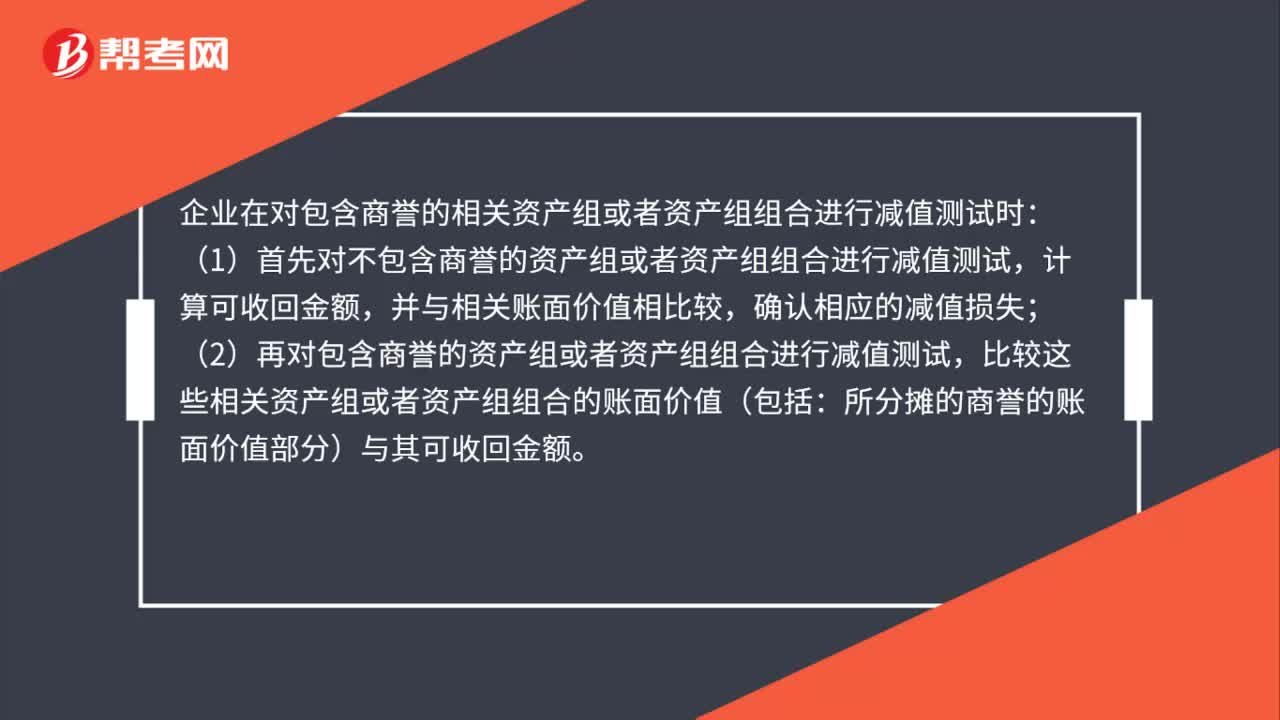

01:39商譽(yù)減值測試方法是什么?:企業(yè)在對包含商譽(yù)的相關(guān)資產(chǎn)組或者資產(chǎn)組組合進(jìn)行減值測試時:(1)首先對不包含商譽(yù)的資產(chǎn)組或者資產(chǎn)組組合進(jìn)行減值測試,(2)再對包含商譽(yù)的資產(chǎn)組或者資產(chǎn)組組合進(jìn)行減值測試,比較這些相關(guān)資產(chǎn)組或者資產(chǎn)組組合的賬面價值(包括:所分?jǐn)偟纳套u(yù)的賬面價值部分)與其可收回金額。相關(guān)資產(chǎn)組或者資產(chǎn)組組合的可收回金額低于其賬面價值的,(3)減值損失金額應(yīng)當(dāng)先抵減分?jǐn)傊临Y產(chǎn)組或者資產(chǎn)組組合中商譽(yù)的賬面價值。

00:37

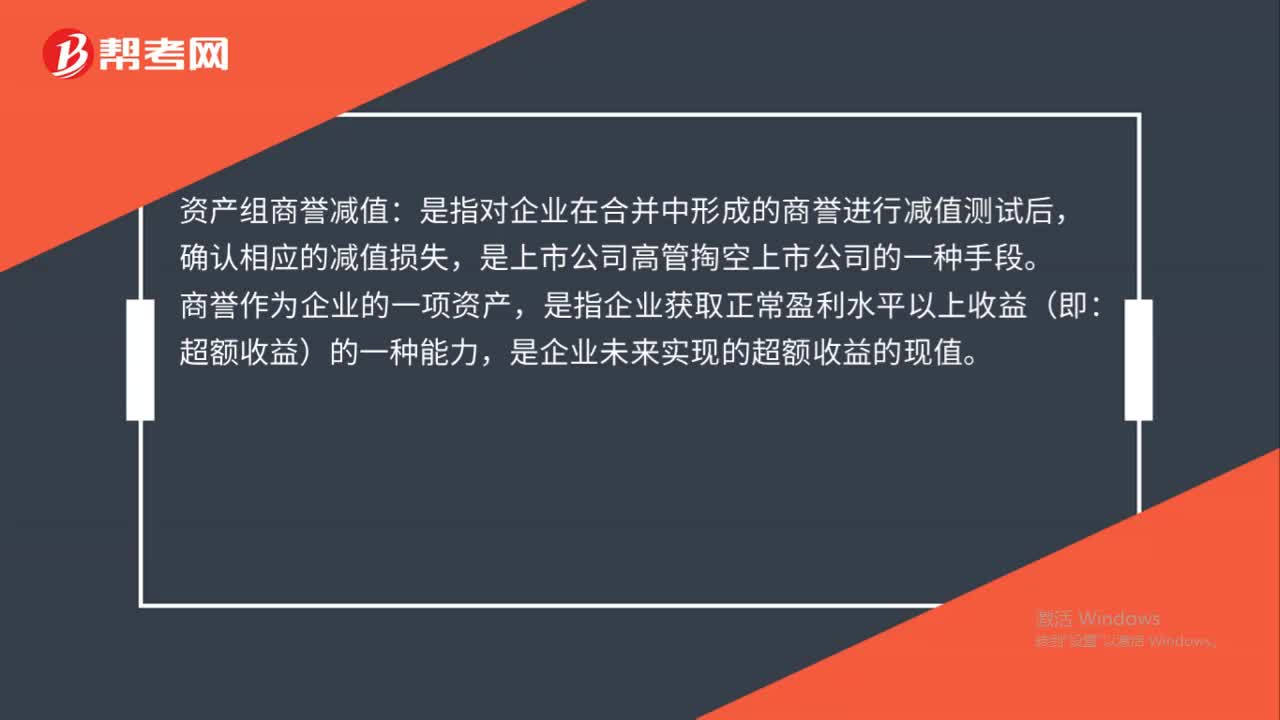

00:37資產(chǎn)組商譽(yù)減值是什么?:資產(chǎn)組商譽(yù)減值:是指對企業(yè)在合并中形成的商譽(yù)進(jìn)行減值測試后,確認(rèn)相應(yīng)的減值損失,是上市公司高管掏空上市公司的一種手段。商譽(yù)作為企業(yè)的一項(xiàng)資產(chǎn),是指企業(yè)獲取正常盈利水平以上收益(即:超額收益)的一種能力,是企業(yè)未來實(shí)現(xiàn)的超額收益的現(xiàn)值。

01:47

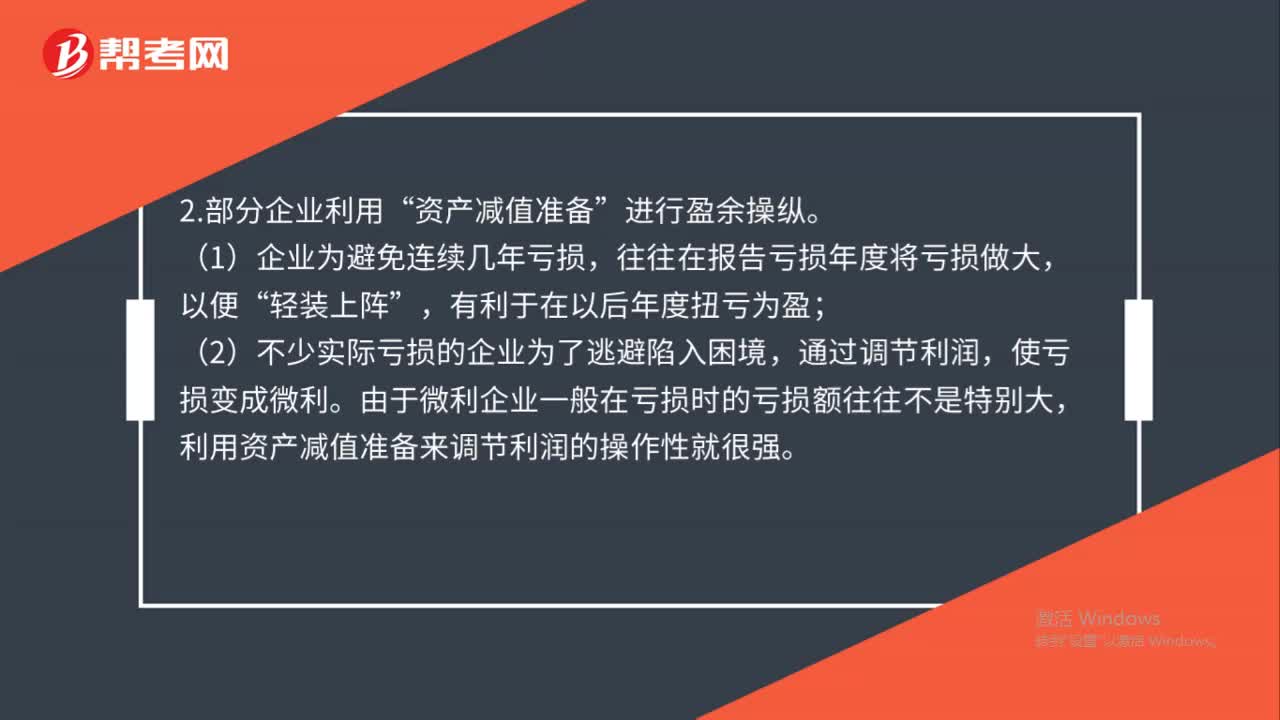

01:47資產(chǎn)組減值的影響是什么?:資產(chǎn)組減值的影響是什么?資產(chǎn)減值準(zhǔn)備”的計提使部分公司由盈變虧。繼而沖減公司利潤,因此計提對部分上市公司的影響也是顯而易見的。但是資產(chǎn)減值準(zhǔn)備政策的出臺,壓縮了公司通過計提資產(chǎn)減值準(zhǔn)備操縱利潤的空間。資產(chǎn)減值準(zhǔn)備”由于微利企業(yè)一般在虧損時的虧損額往往不是特別大。利用資產(chǎn)減值準(zhǔn)備來調(diào)節(jié)利潤的操作性就很強(qiáng),是指企業(yè)可以認(rèn)定的最小資產(chǎn)組合:

01:45

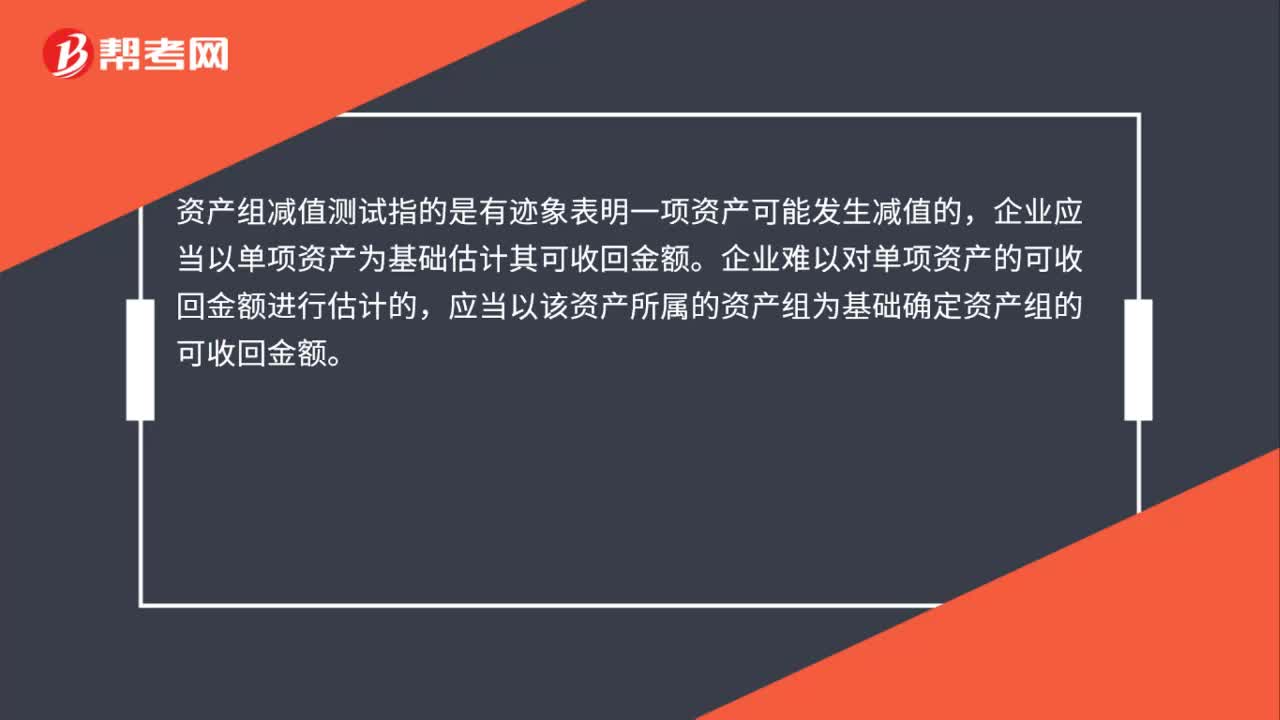

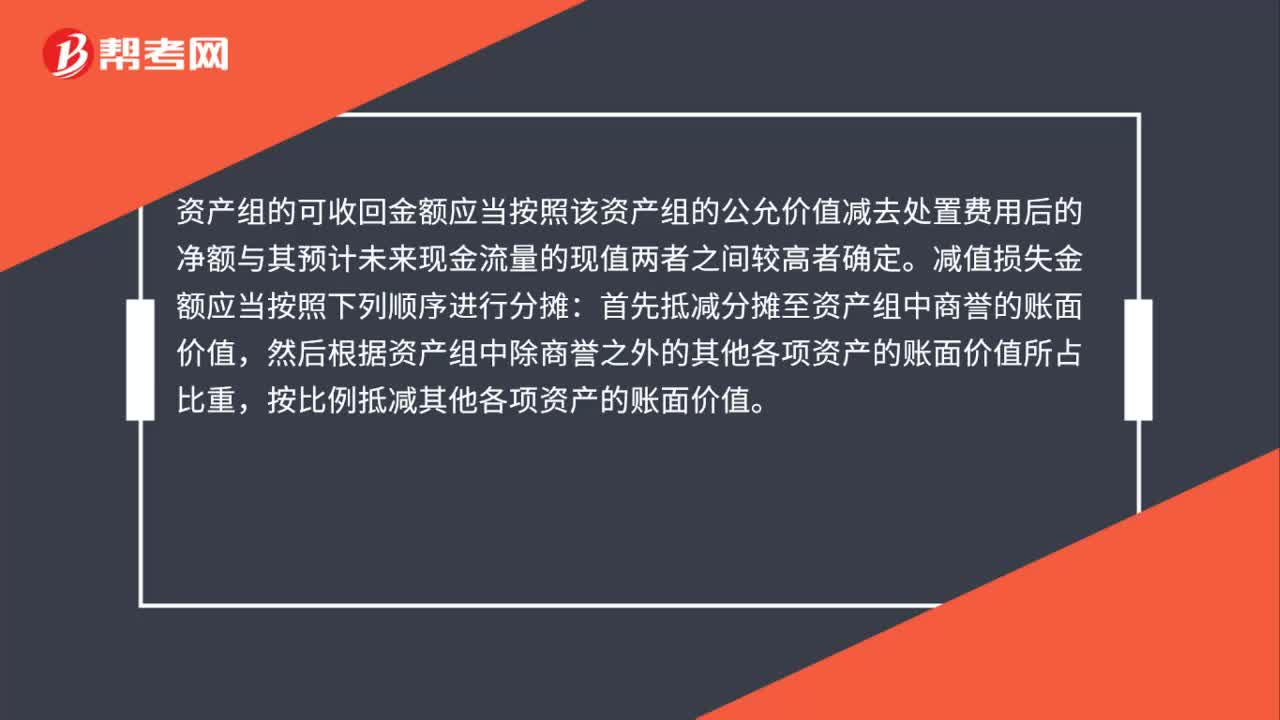

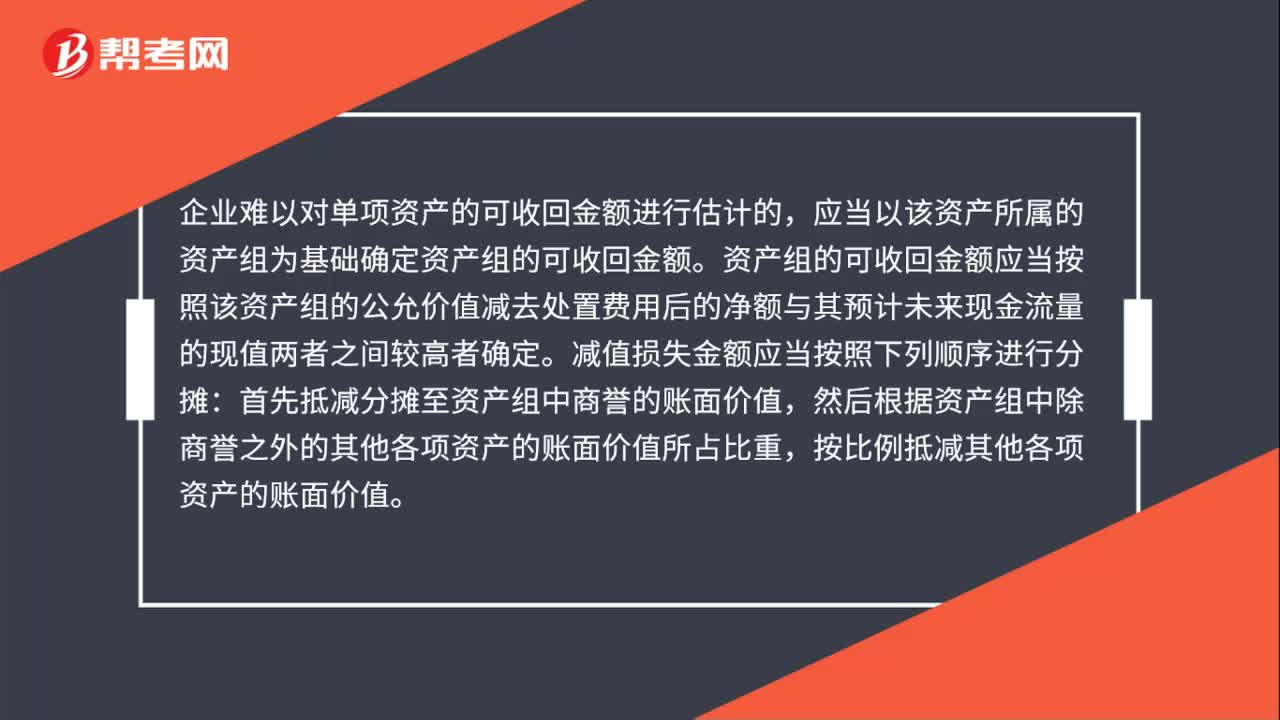

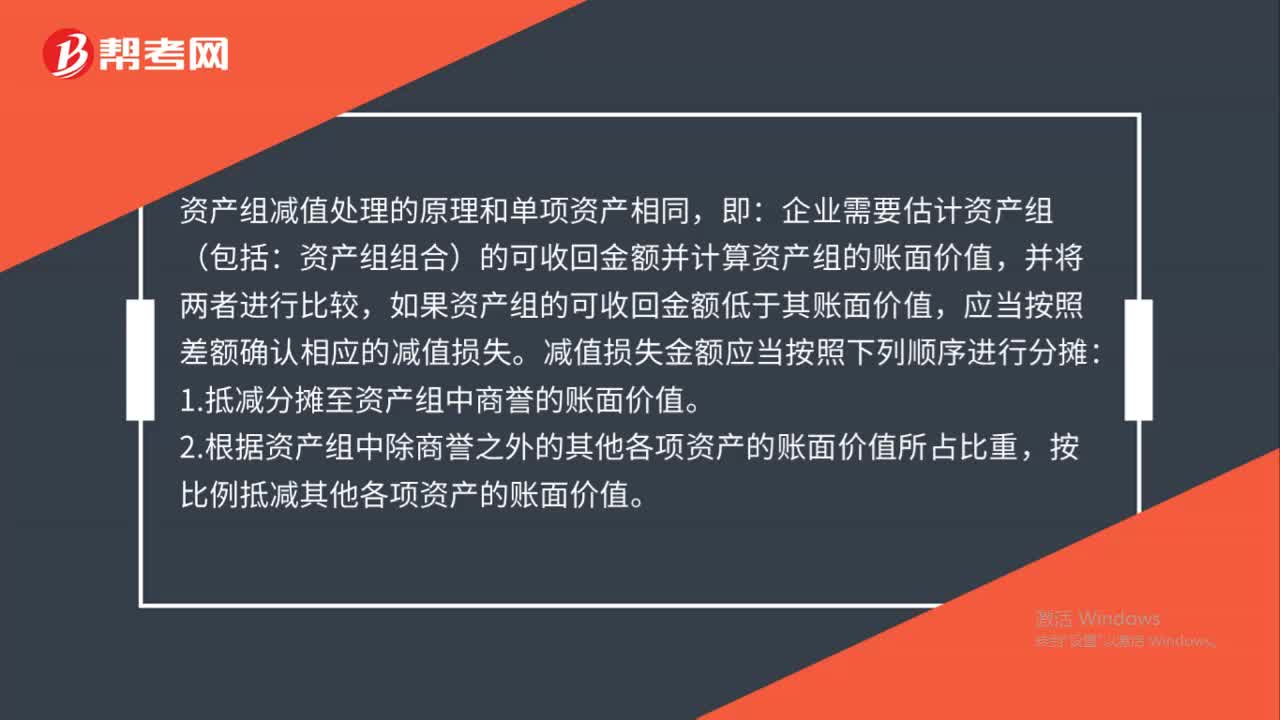

01:45資產(chǎn)組的減值處理是什么?:資產(chǎn)組減值處理的原理和單項(xiàng)資產(chǎn)相同,資產(chǎn)組組合)的可收回金額并計算資產(chǎn)組的賬面價值,如果資產(chǎn)組的可收回金額低于其賬面價值,應(yīng)當(dāng)按照差額確認(rèn)相應(yīng)的減值損失。減值損失金額應(yīng)當(dāng)按照下列順序進(jìn)行分?jǐn)偅?.抵減分?jǐn)傊临Y產(chǎn)組中商譽(yù)的賬面價值。2.根據(jù)資產(chǎn)組中除商譽(yù)之外的其他各項(xiàng)資產(chǎn)的賬面價值所占比重,按比例抵減其他各項(xiàng)資產(chǎn)的賬面價值。以上資產(chǎn)賬面價值的抵減。

00:32

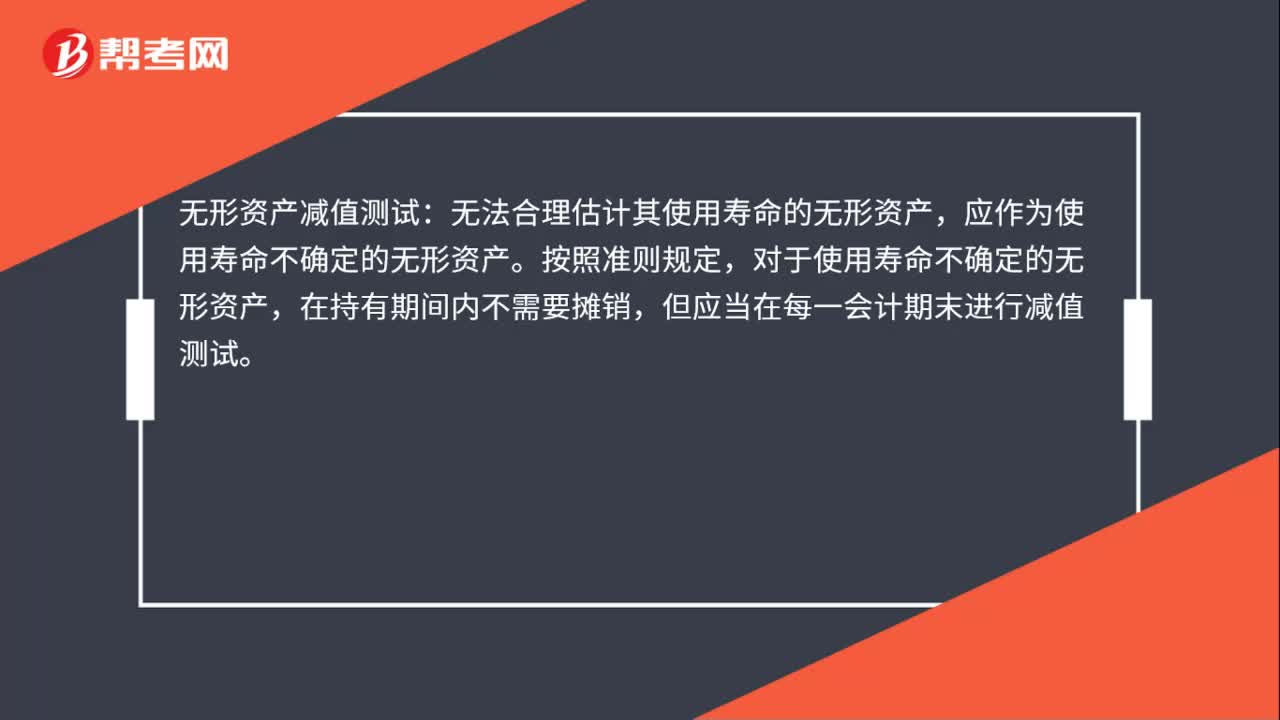

00:32什么是資產(chǎn)組公允價值?:什么是資產(chǎn)組公允價值?資產(chǎn)組是指企業(yè)可以認(rèn)定的最小資產(chǎn)組合,其產(chǎn)生的現(xiàn)金流入應(yīng)當(dāng)基本上獨(dú)立于其他資產(chǎn)或者資產(chǎn)組。資產(chǎn)組應(yīng)當(dāng)由創(chuàng)造現(xiàn)金流入的相關(guān)資產(chǎn)組成。資產(chǎn)組公允價值指的是熟悉市場情況的買賣雙方在公平交易的條件下和自愿的情況下所確定的資產(chǎn)組價格。

00:26

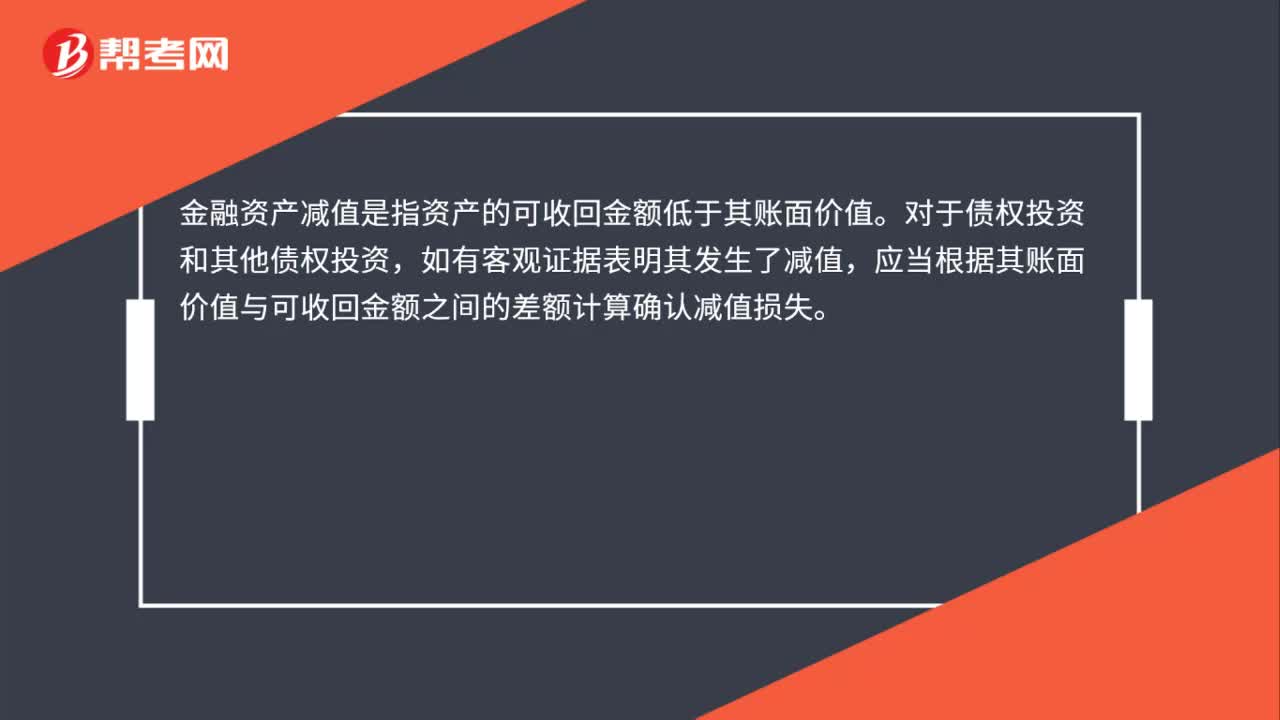

00:26金融資產(chǎn)減值是什么?:金融資產(chǎn)減值是什么?金融資產(chǎn)減值是指資產(chǎn)的可收回金額低于其賬面價值。對于債權(quán)投資和其他債權(quán)投資,如有客觀證據(jù)表明其發(fā)生了減值,應(yīng)當(dāng)根據(jù)其賬面價值與可收回金額之間的差額計算確認(rèn)減值損失。

00:39

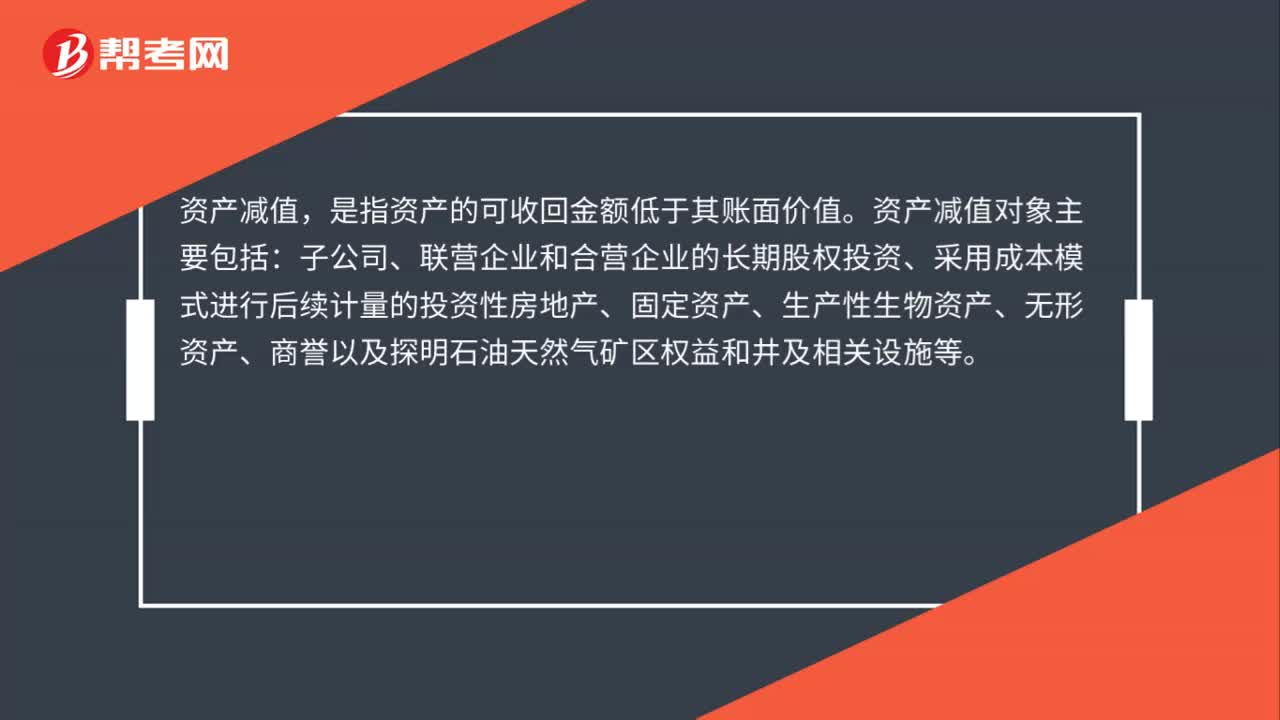

00:39資產(chǎn)減值損失是什么?:資產(chǎn)減值損失是什么?資產(chǎn)減值損失是指企業(yè)在資產(chǎn)負(fù)債表,經(jīng)過對資產(chǎn)的測試,判斷資產(chǎn)的可收回金額低于其賬面價值而計提資產(chǎn)減值損失準(zhǔn)備所確認(rèn)的相應(yīng)損失。企業(yè)所有的資產(chǎn)在發(fā)生減值時,原則上都應(yīng)當(dāng)對所發(fā)生的減值損失及時加以確認(rèn)和計量,因此,資產(chǎn)減值包括所有資產(chǎn)的減值。

01:19

01:19商譽(yù)減值的測試及其賬務(wù)處理是什么?:商譽(yù)減值的測試及其賬務(wù)處理:在對包含商譽(yù)的相關(guān)資產(chǎn)組或者資產(chǎn)組組合進(jìn)行減值測試時,如與商譽(yù)相關(guān)的資產(chǎn)組或者資產(chǎn)組組合存在減值跡象的,對不包含商譽(yù)的資產(chǎn)組或者資產(chǎn)組組合進(jìn)行減值測試,計算可收回金額,并與相關(guān)賬面價值相比較,確認(rèn)相應(yīng)的減值損失。再對包含商譽(yù)的資產(chǎn)組或者資產(chǎn)組組合進(jìn)行減值測試,比較這些相關(guān)資產(chǎn)組或者資產(chǎn)組組合的賬面價值(包括所分?jǐn)偟纳套u(yù)的賬面價值部分)與其可收回金額。

00:48

00:48資產(chǎn)減值損失是什么?:資產(chǎn)減值損失是什么?資產(chǎn)減值損失是指因資產(chǎn)的賬面價值高于其可收回金額而造成的損失。新會計準(zhǔn)則規(guī)定資產(chǎn)減值范圍主要是固定資產(chǎn)、無形資產(chǎn)以及除特別規(guī)定外的其他資產(chǎn)減值的處理。

00:25

00:25商譽(yù)的減值測試是什么?:商譽(yù)的減值測試是什么?商譽(yù)的減值測試是根據(jù)企業(yè)外部與內(nèi)部信息,判斷企業(yè)商譽(yù)是否存在減值,有證據(jù)表明商譽(yù)存在減值的時候,就需要收回金額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日