下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:45

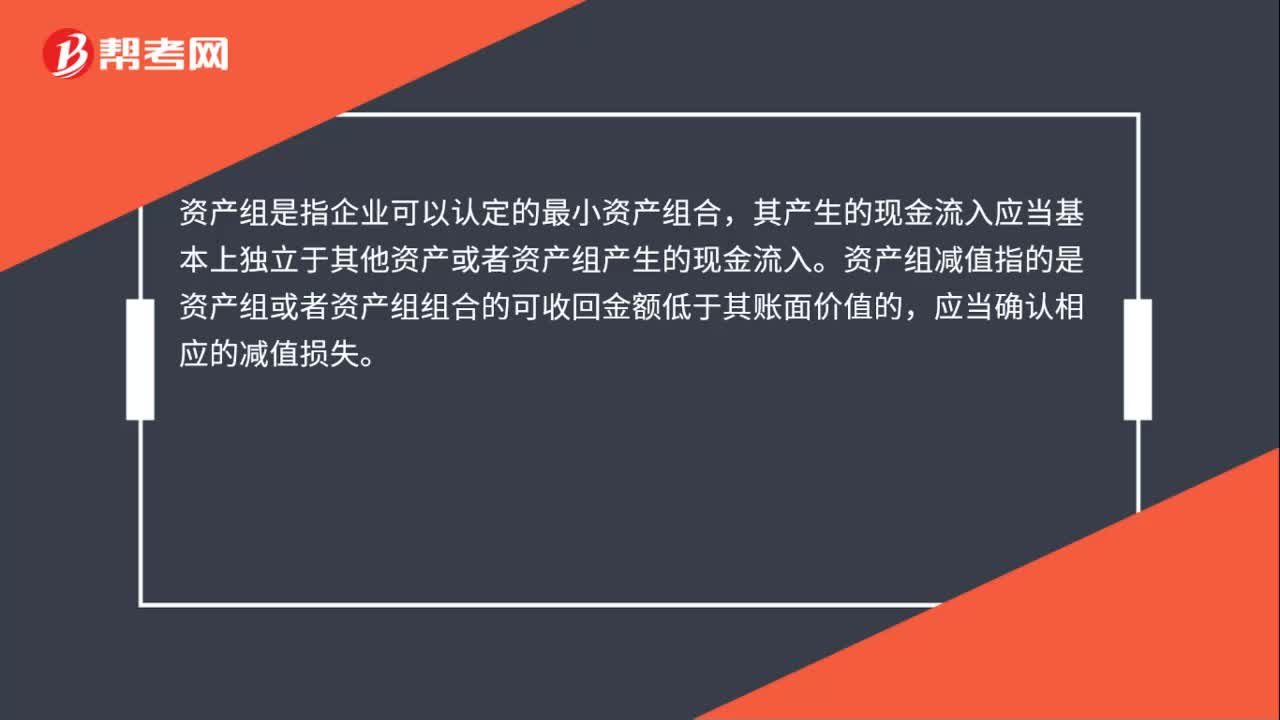

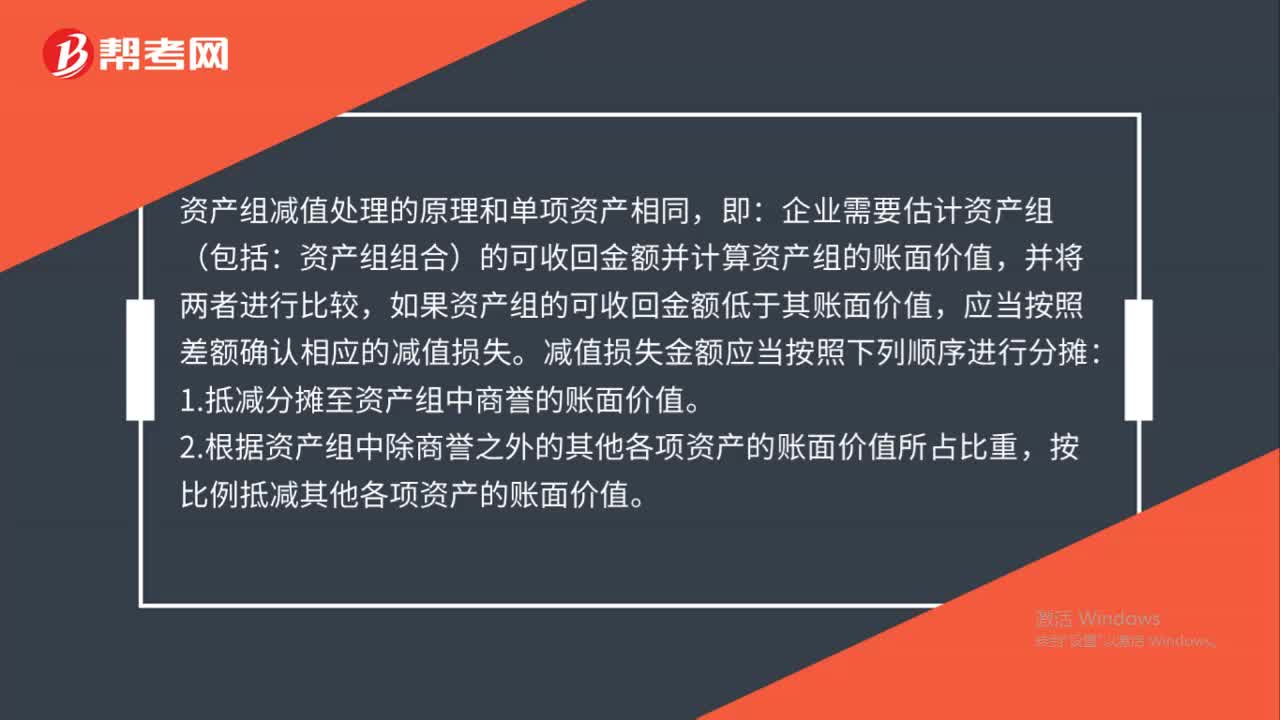

01:45資產(chǎn)組的減值處理是什么?:資產(chǎn)組減值處理的原理和單項資產(chǎn)相同,資產(chǎn)組組合)的可收回金額并計算資產(chǎn)組的賬面價值,如果資產(chǎn)組的可收回金額低于其賬面價值,應當按照差額確認相應的減值損失。減值損失金額應當按照下列順序進行分攤:1.抵減分攤至資產(chǎn)組中商譽的賬面價值。2.根據(jù)資產(chǎn)組中除商譽之外的其他各項資產(chǎn)的賬面價值所占比重,按比例抵減其他各項資產(chǎn)的賬面價值。以上資產(chǎn)賬面價值的抵減。

04:10

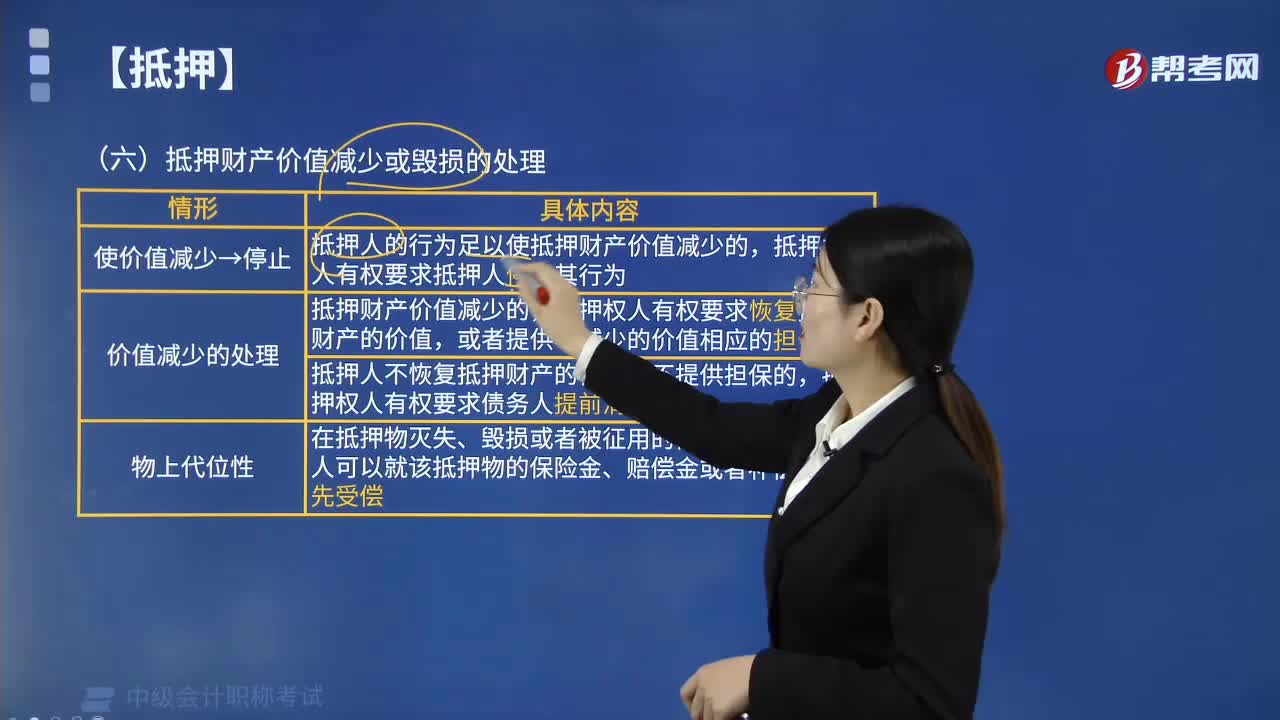

04:10抵押財產(chǎn)價值減少或毀損該如何處理?:抵押財產(chǎn)價值減少或毀損的處理:抵押人的行為足以使抵押財產(chǎn)價值減少的。抵押權(quán)人有權(quán)要求抵押人停止其行為,抵押財產(chǎn)價值減少的。抵押權(quán)人有權(quán)要求恢復抵押財產(chǎn)的價值,抵押人不恢復抵押財產(chǎn)的價值也不提供擔保的,抵押權(quán)人有權(quán)要求債務人提前清償債務。抵押權(quán)人可以就該抵押物的保險金、賠償金或者補償金優(yōu)先受償,抵押權(quán)所擔保的債權(quán)未屆清償期的,抵押權(quán)人可以請求人民法院對保險金、賠償金或補償金等采取保全措施。

00:27

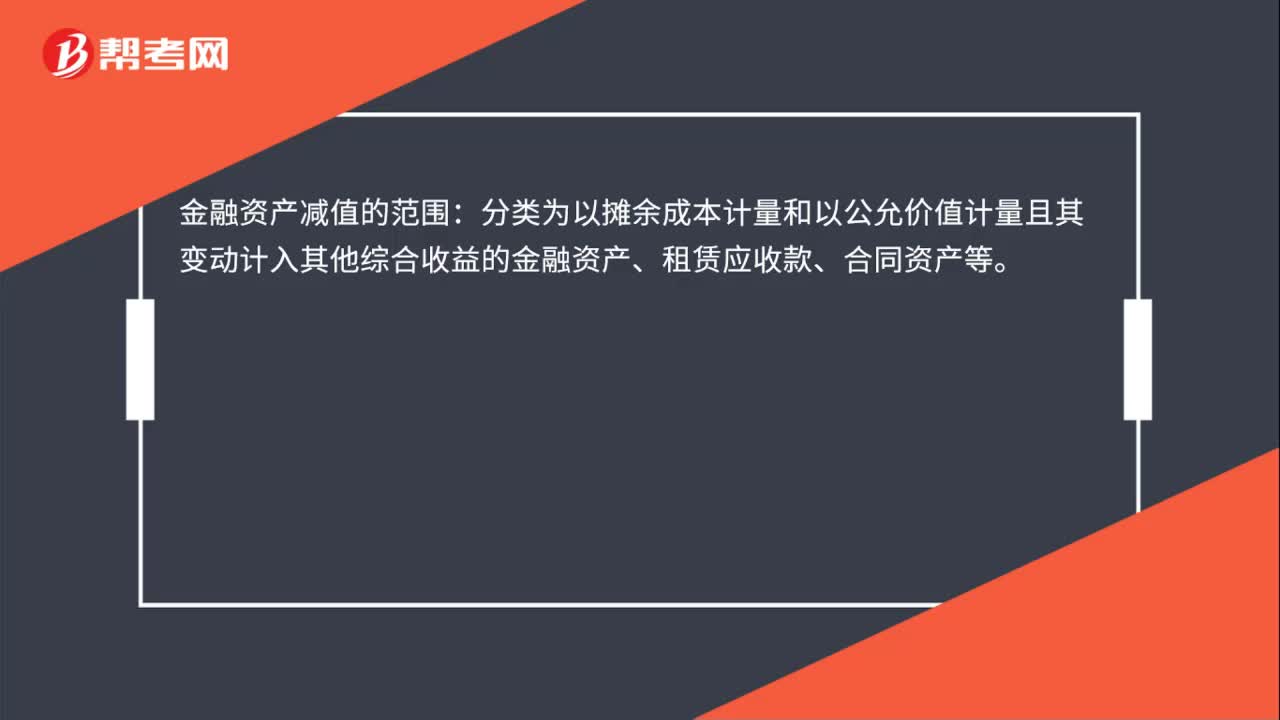

00:27金融資產(chǎn)減值準備是什么?:金融資產(chǎn)減值準備是什么?金融資產(chǎn)減值準備指的是在資產(chǎn)負債表日對以公允價值計量且其變動計入當期損益的金融資產(chǎn)以外的金融資產(chǎn)的賬面價值進行檢查,有客觀證據(jù)表明該金融資產(chǎn)發(fā)生減值的,應當計提減值準備,計入當期損益。

00:27

00:27金融資產(chǎn)減值損失是什么?:金融資產(chǎn)減值損失是什么?金融資產(chǎn)減值損失的確認,也應當在資產(chǎn)負債表日對以公允價值計量且其變動計入當期損益的金融資產(chǎn)以外的金融資產(chǎn)的賬面價值進行檢查,有客觀證據(jù)表明該金融資產(chǎn)發(fā)生減值的,應當計提減值準備,計入當期損益。

00:26

00:26金融資產(chǎn)減值是什么?:金融資產(chǎn)減值是什么?金融資產(chǎn)減值是指資產(chǎn)的可收回金額低于其賬面價值。對于債權(quán)投資和其他債權(quán)投資,如有客觀證據(jù)表明其發(fā)生了減值,應當根據(jù)其賬面價值與可收回金額之間的差額計算確認減值損失。

00:39

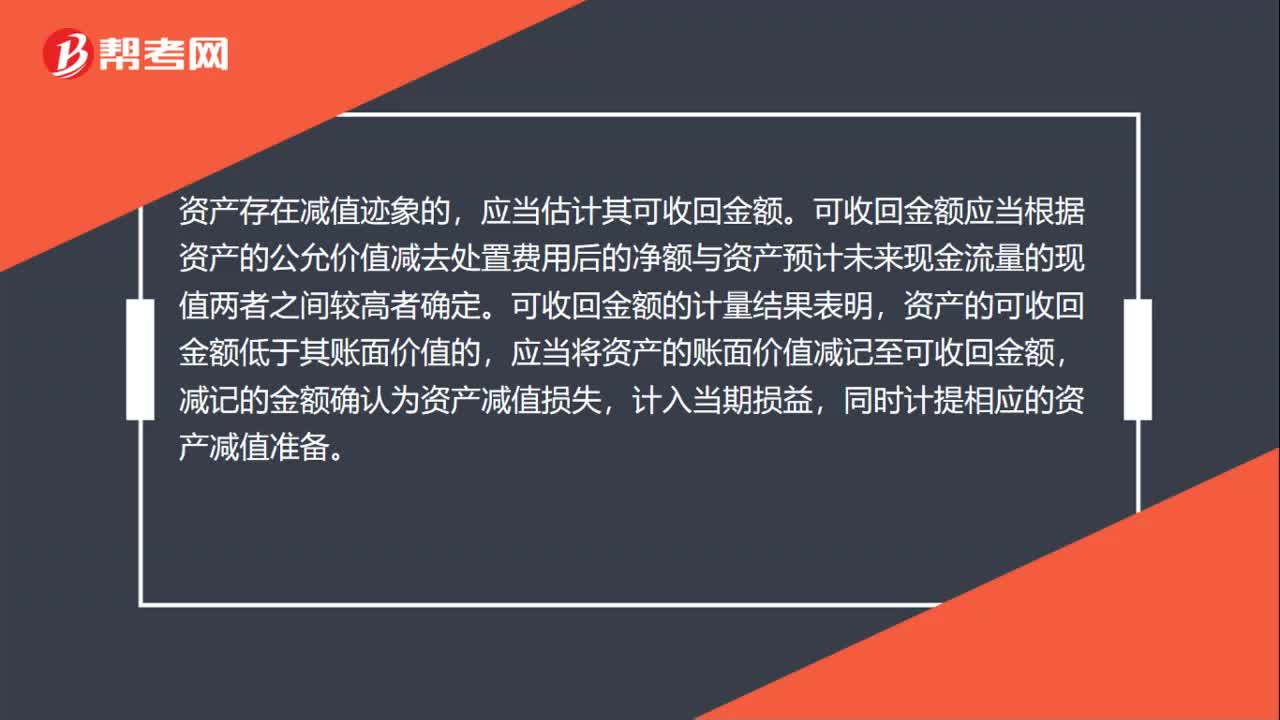

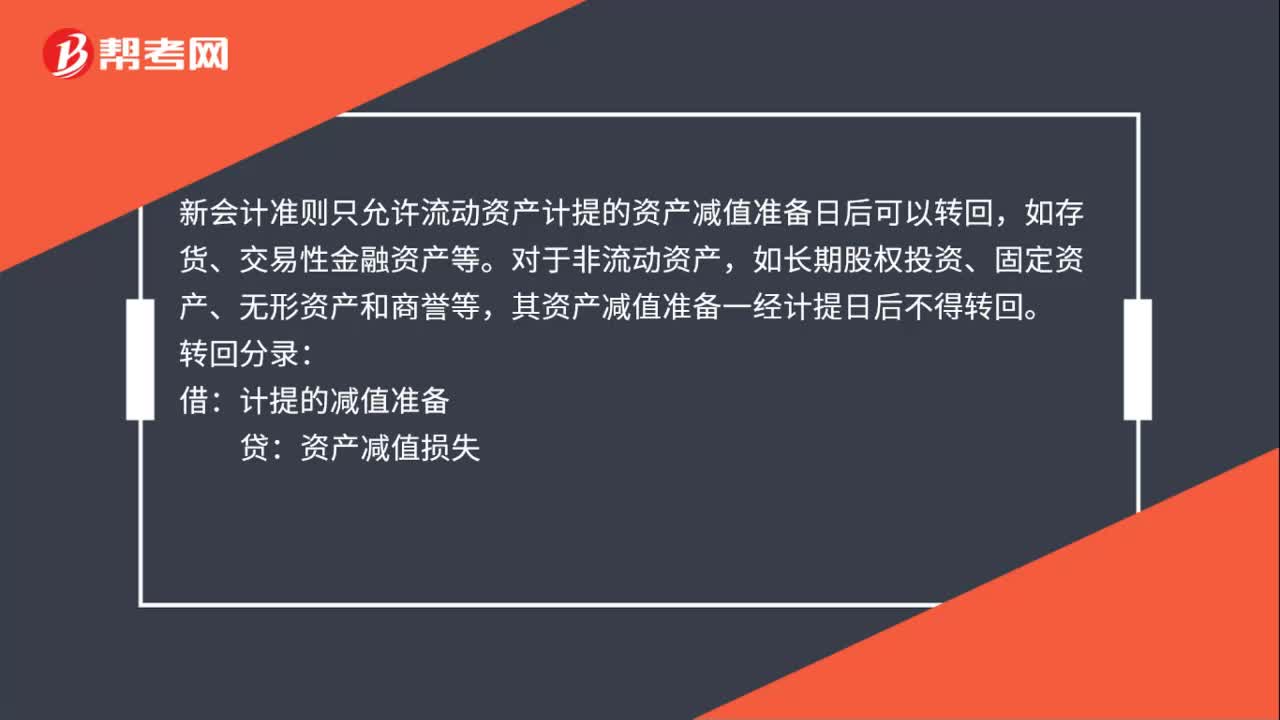

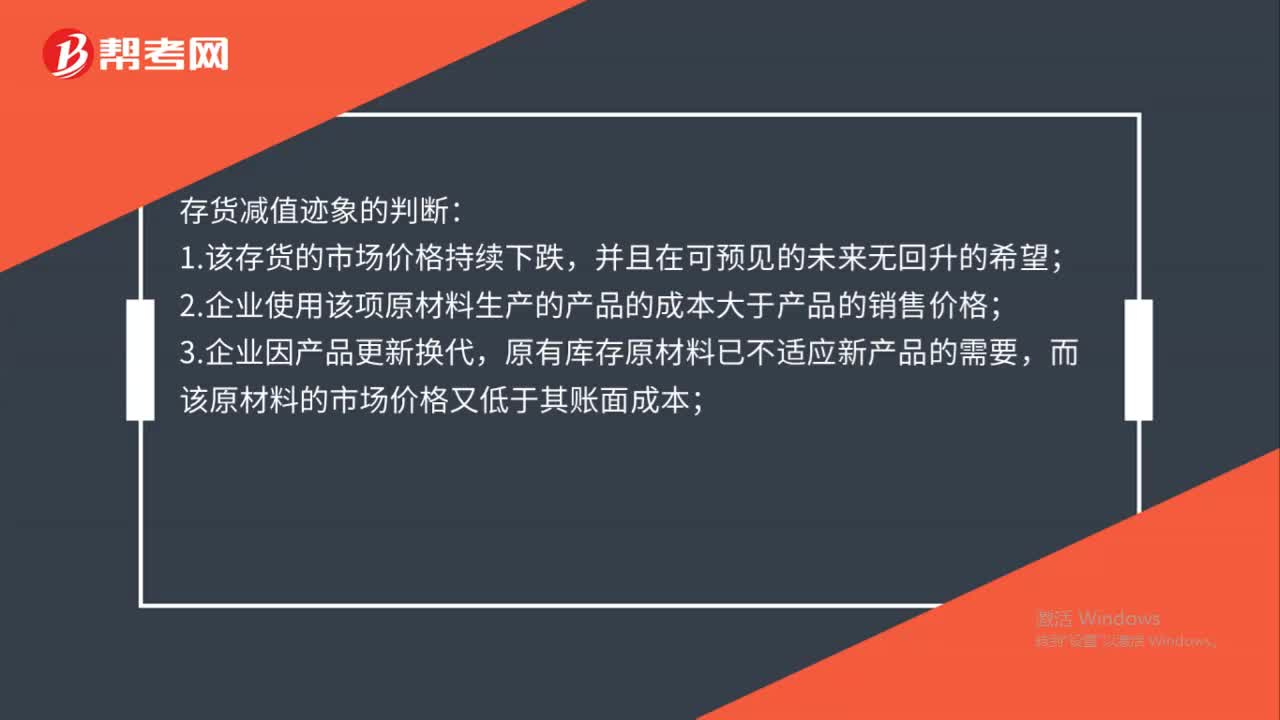

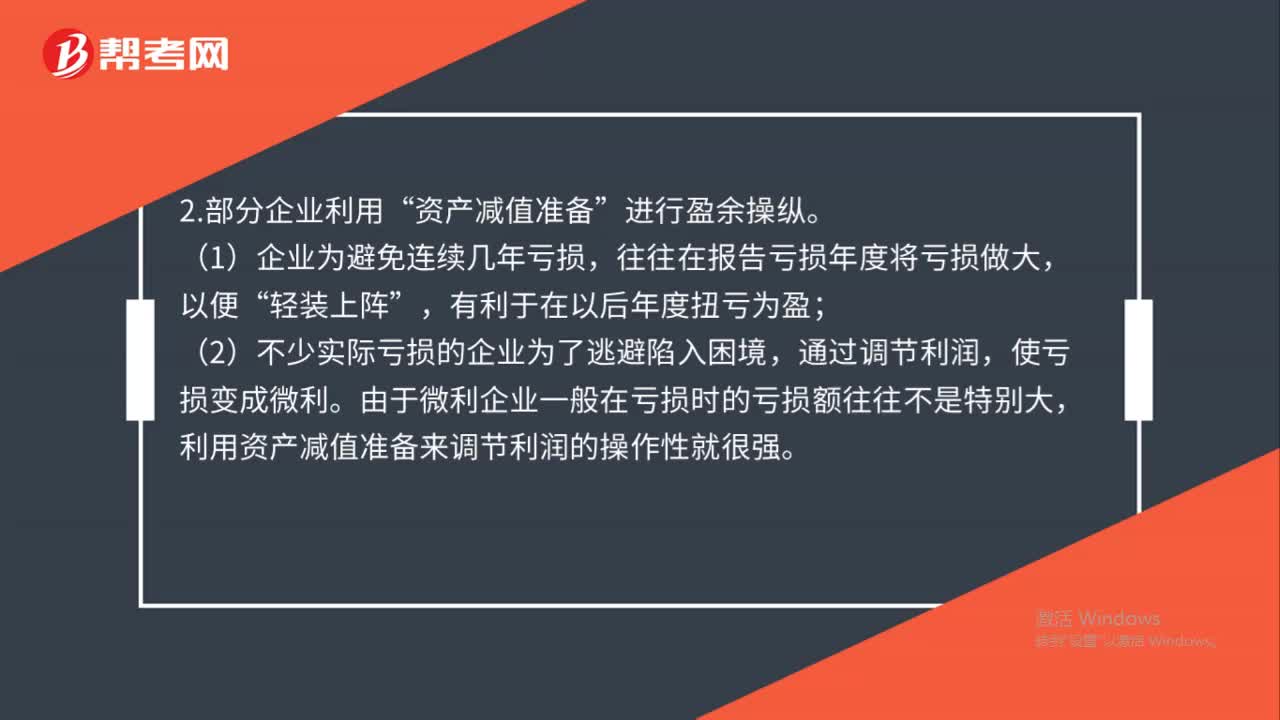

00:39資產(chǎn)減值損失是什么?:資產(chǎn)減值損失是什么?資產(chǎn)減值損失是指企業(yè)在資產(chǎn)負債表,經(jīng)過對資產(chǎn)的測試,判斷資產(chǎn)的可收回金額低于其賬面價值而計提資產(chǎn)減值損失準備所確認的相應損失。企業(yè)所有的資產(chǎn)在發(fā)生減值時,原則上都應當對所發(fā)生的減值損失及時加以確認和計量,因此,資產(chǎn)減值包括所有資產(chǎn)的減值。

00:31

00:31固定資產(chǎn)減值準備是什么?:固定資產(chǎn)減值準備是什么?固定資產(chǎn)減值準備是指由于固定資產(chǎn)市價持續(xù)下跌,或技術(shù)陳舊、損壞、長期閑置等原因?qū)е缕淇墒栈亟痤~低于賬面價值的,應當將可收回金額低于其賬面價值的差額作為固定資產(chǎn)減值準備。

00:40

00:40如何確認固定資產(chǎn)減值損失?:確認固定資產(chǎn)減值損失:固定資產(chǎn)在資產(chǎn)負債表日存在可能發(fā)生減值的跡象時,其可收回金額低于賬面價值的,企業(yè)應當將該固定資產(chǎn)的賬面價值減記至可收回金額,減記的金額確認為減值損失,計入當期損益,同時計提相應的資產(chǎn)減值準備。

01:19

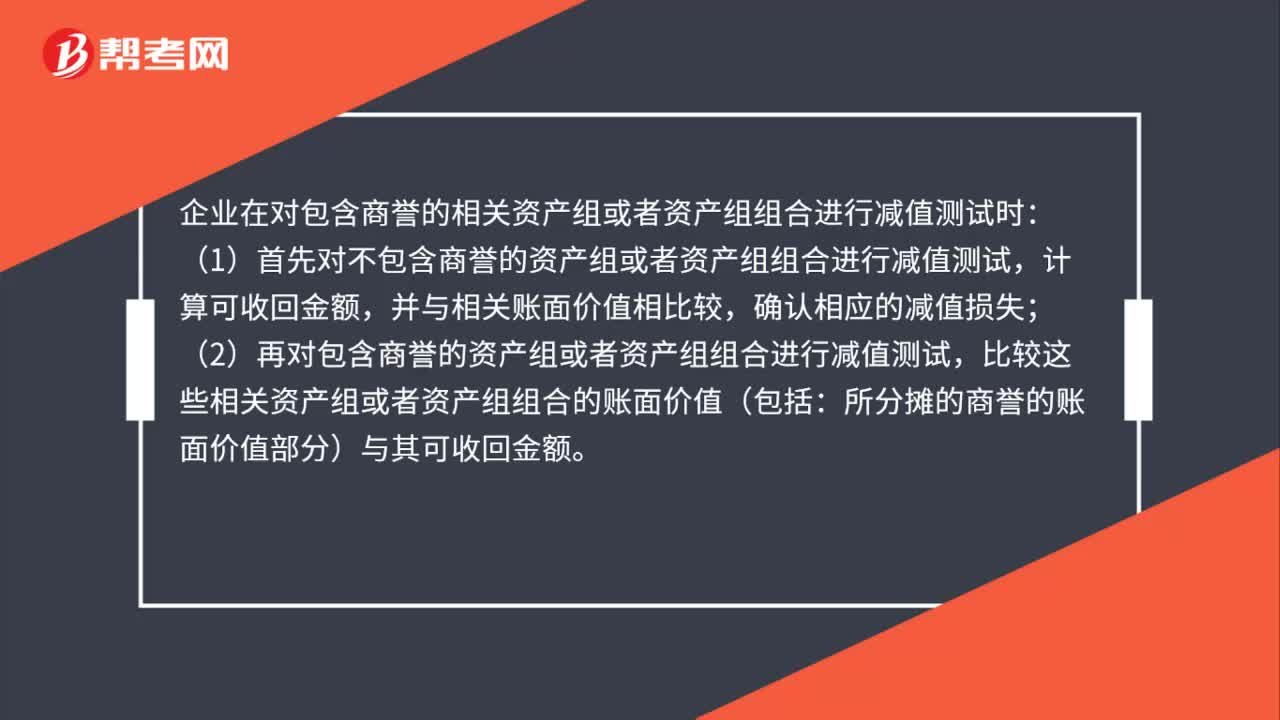

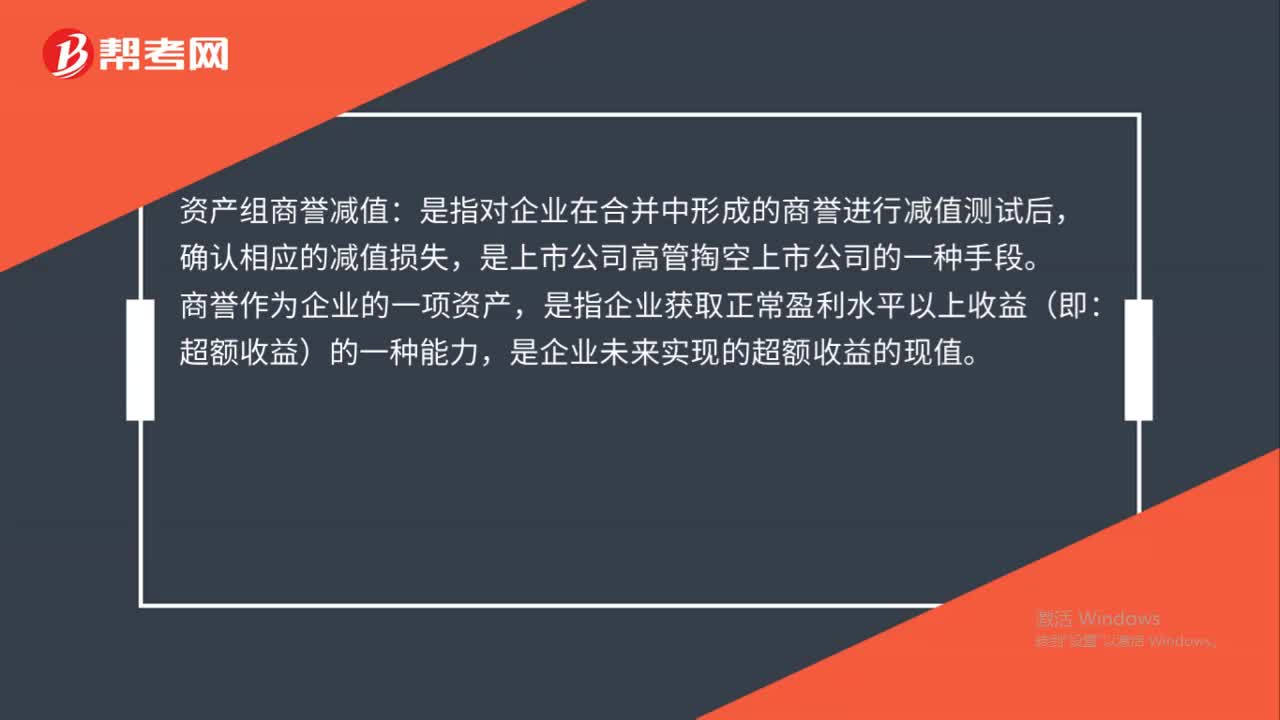

01:19商譽減值的測試及其賬務處理是什么?:商譽減值的測試及其賬務處理:在對包含商譽的相關(guān)資產(chǎn)組或者資產(chǎn)組組合進行減值測試時,如與商譽相關(guān)的資產(chǎn)組或者資產(chǎn)組組合存在減值跡象的,對不包含商譽的資產(chǎn)組或者資產(chǎn)組組合進行減值測試,計算可收回金額,并與相關(guān)賬面價值相比較,確認相應的減值損失。再對包含商譽的資產(chǎn)組或者資產(chǎn)組組合進行減值測試,比較這些相關(guān)資產(chǎn)組或者資產(chǎn)組組合的賬面價值(包括所分攤的商譽的賬面價值部分)與其可收回金額。

00:33

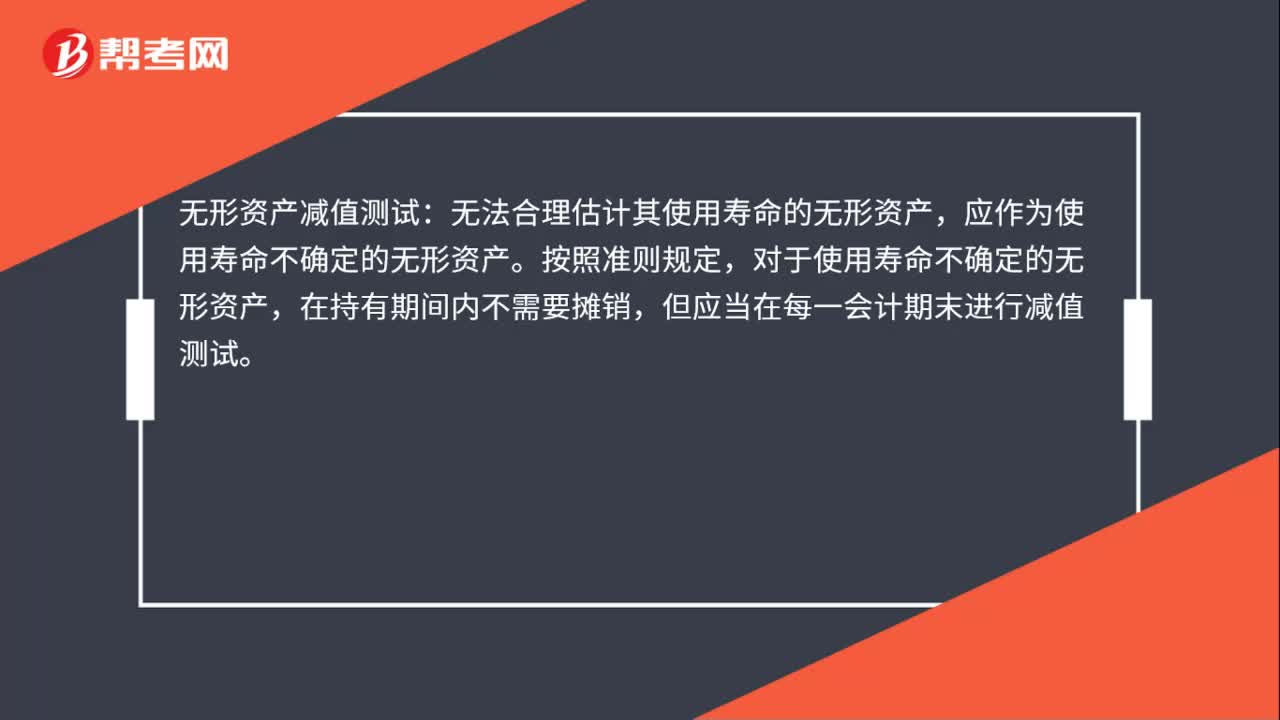

00:33無形資產(chǎn)減值金額如何確定?:無形資產(chǎn)減值金額如何確定?無形資產(chǎn)在資產(chǎn)負債表日存在可能發(fā)生減值的跡象時,其可收回金額低于賬面價值的,企業(yè)應當將該無形資產(chǎn)的賬面價值減記至可收回金額,減記的金額確認為減值損失,計入當期損益,同時計提相應的減值準備。

00:48

00:48資產(chǎn)減值損失是什么?:資產(chǎn)減值損失是什么?資產(chǎn)減值損失是指因資產(chǎn)的賬面價值高于其可收回金額而造成的損失。新會計準則規(guī)定資產(chǎn)減值范圍主要是固定資產(chǎn)、無形資產(chǎn)以及除特別規(guī)定外的其他資產(chǎn)減值的處理。

00:25

00:25商譽的減值測試是什么?:商譽的減值測試是什么?商譽的減值測試是根據(jù)企業(yè)外部與內(nèi)部信息,判斷企業(yè)商譽是否存在減值,有證據(jù)表明商譽存在減值的時候,就需要收回金額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日