-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:30

05:30

個人消費貸款用途包括哪些?:個人消費貸款用途包括哪些?

01:06

01:06

商業(yè)銀行向中央銀行借款的途徑有哪些?:商業(yè)銀行向中央銀行借款的途徑有哪些?

06:20

06:20

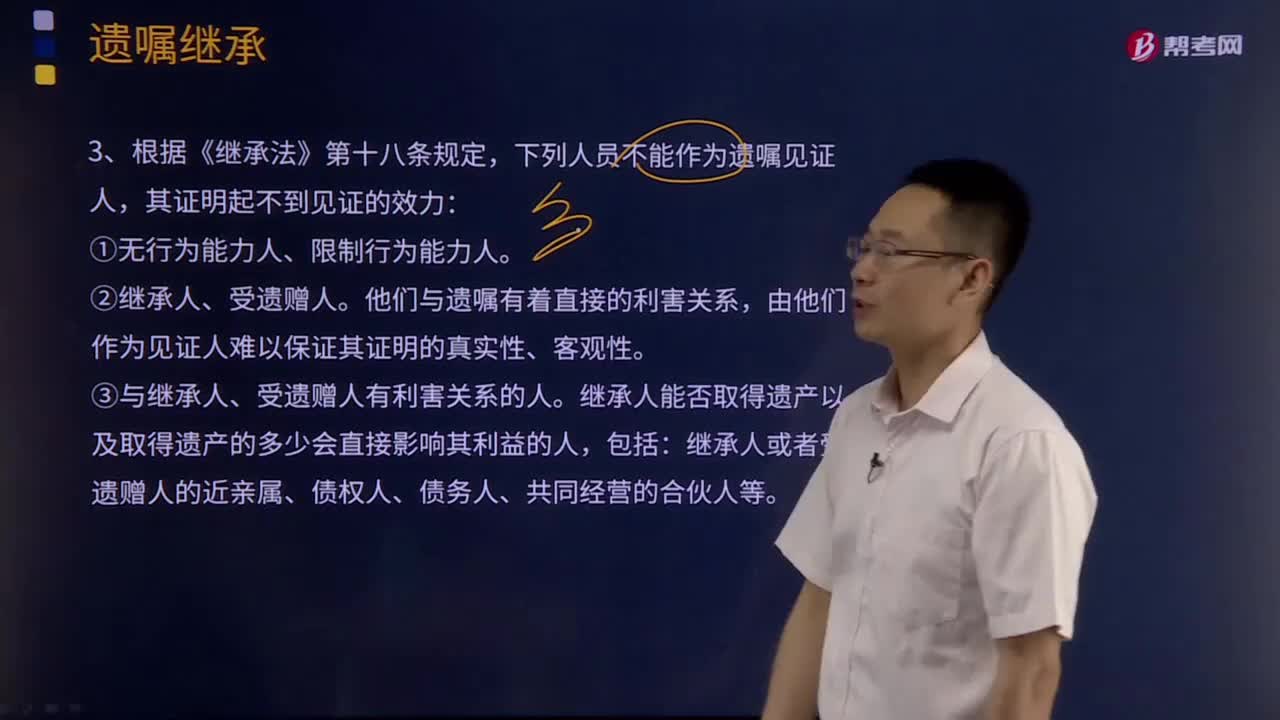

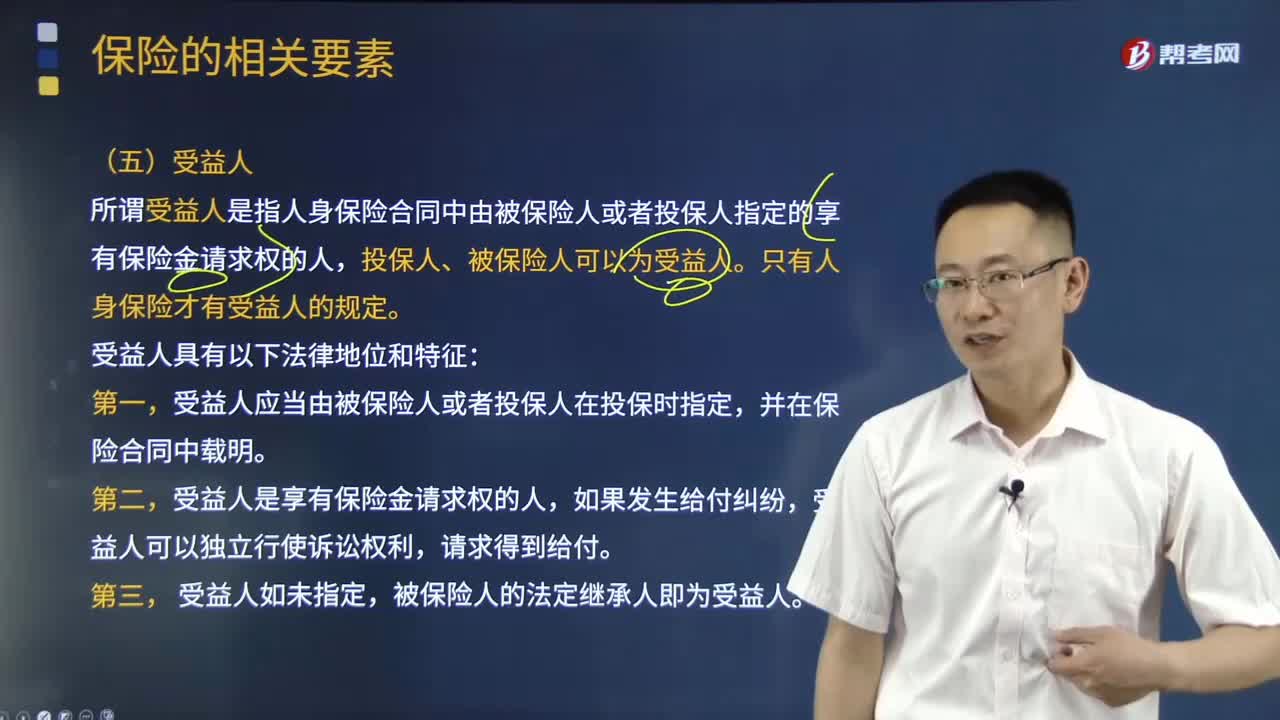

什么是受益人?具有哪些特點?:具有哪些特點?

02:22

02:22

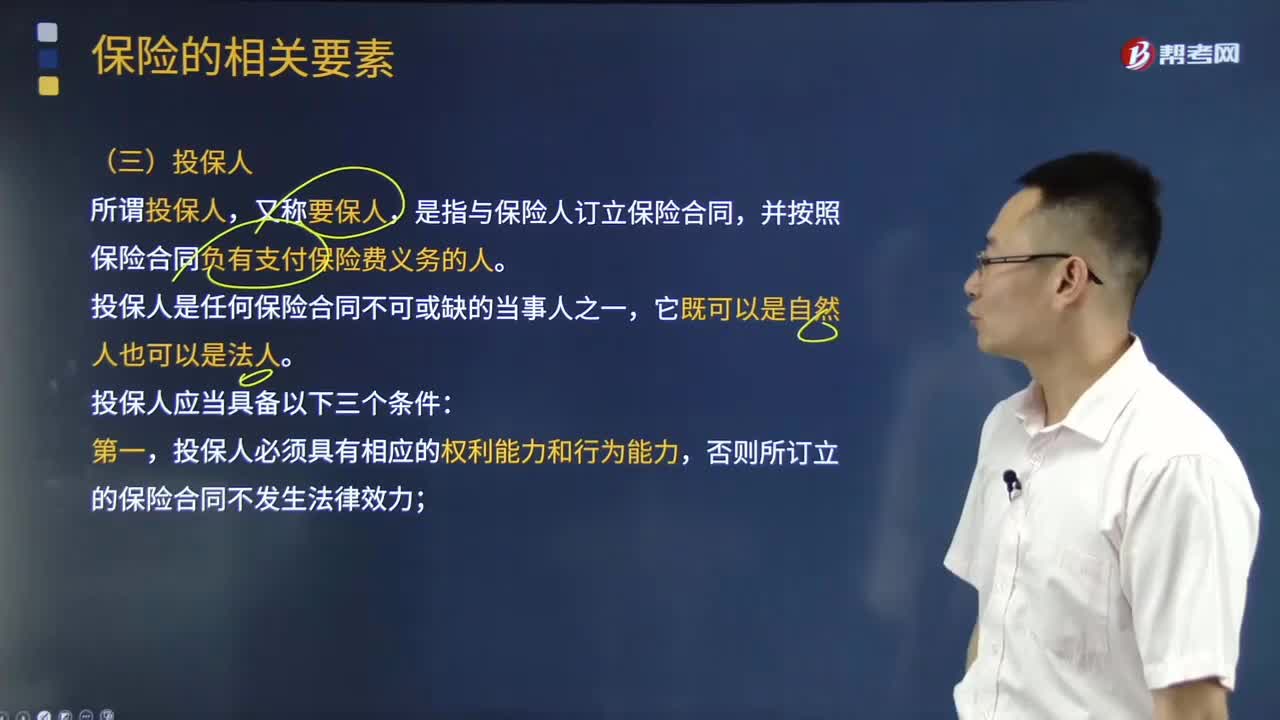

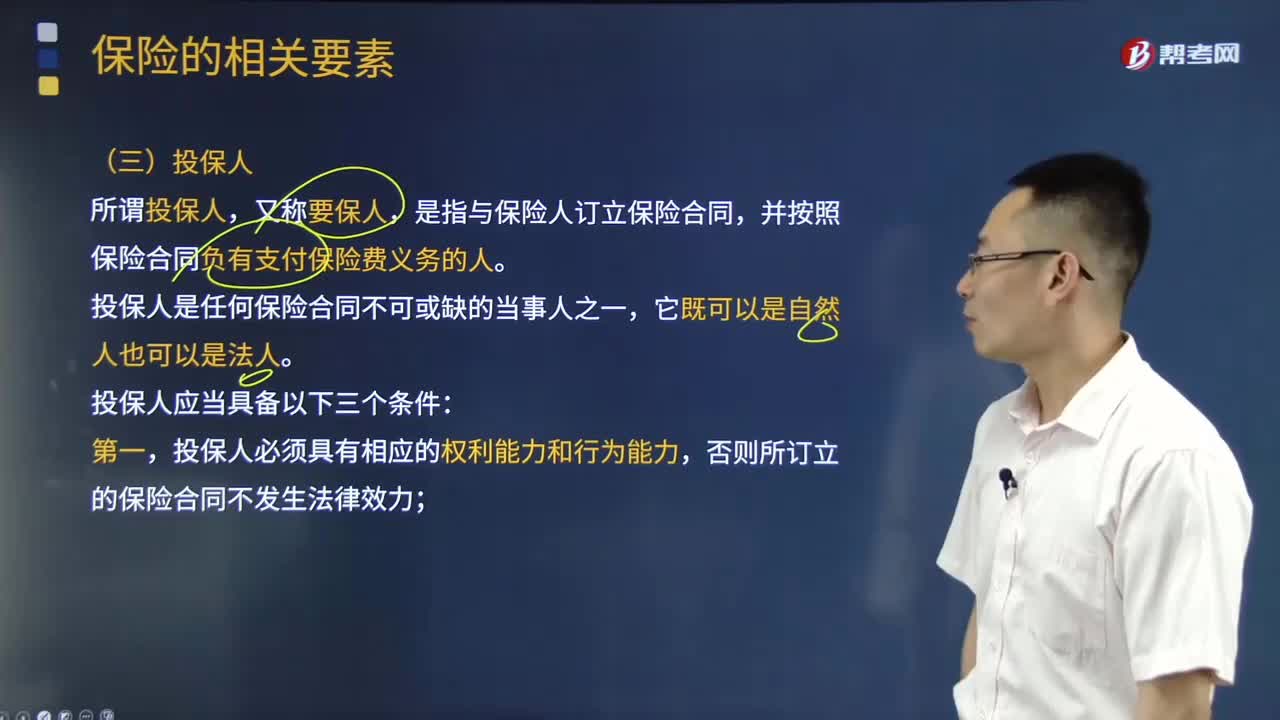

投保人的定義是什么?需要具備哪些條件?:需要具備哪些條件?

01:25

01:25

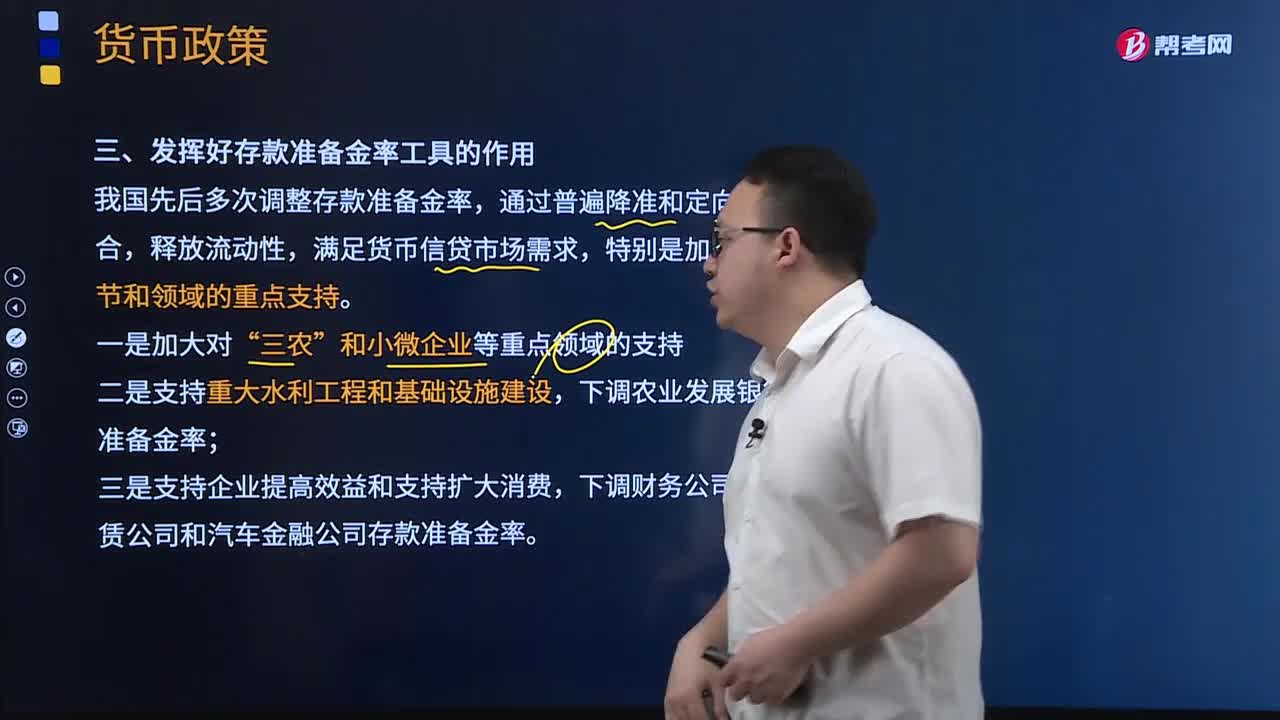

如何發(fā)揮好存款準備金率工具的作用?:如何發(fā)揮好存款準備金率工具的作用?為了更好的發(fā)揮存款準備金率工具的作用,或小微企業(yè)貸款達到一定比例的商業(yè)銀行存款準備金率,下調(diào)農(nóng)村金融機構(gòu)(農(nóng)村合作銀行、農(nóng)村信用社和村鎮(zhèn)銀行)存款準備金率。下調(diào)農(nóng)業(yè)發(fā)展銀行存款準備金率。中國人民銀行分別于2015年9月和2016年5月兩次改革存款準備金考核制度,實施平均法考核存款準備金,金融機構(gòu)按法人存人的存款準備金日終余額算術(shù)平均值與準備金考核基數(shù)之比。

04:43

04:43

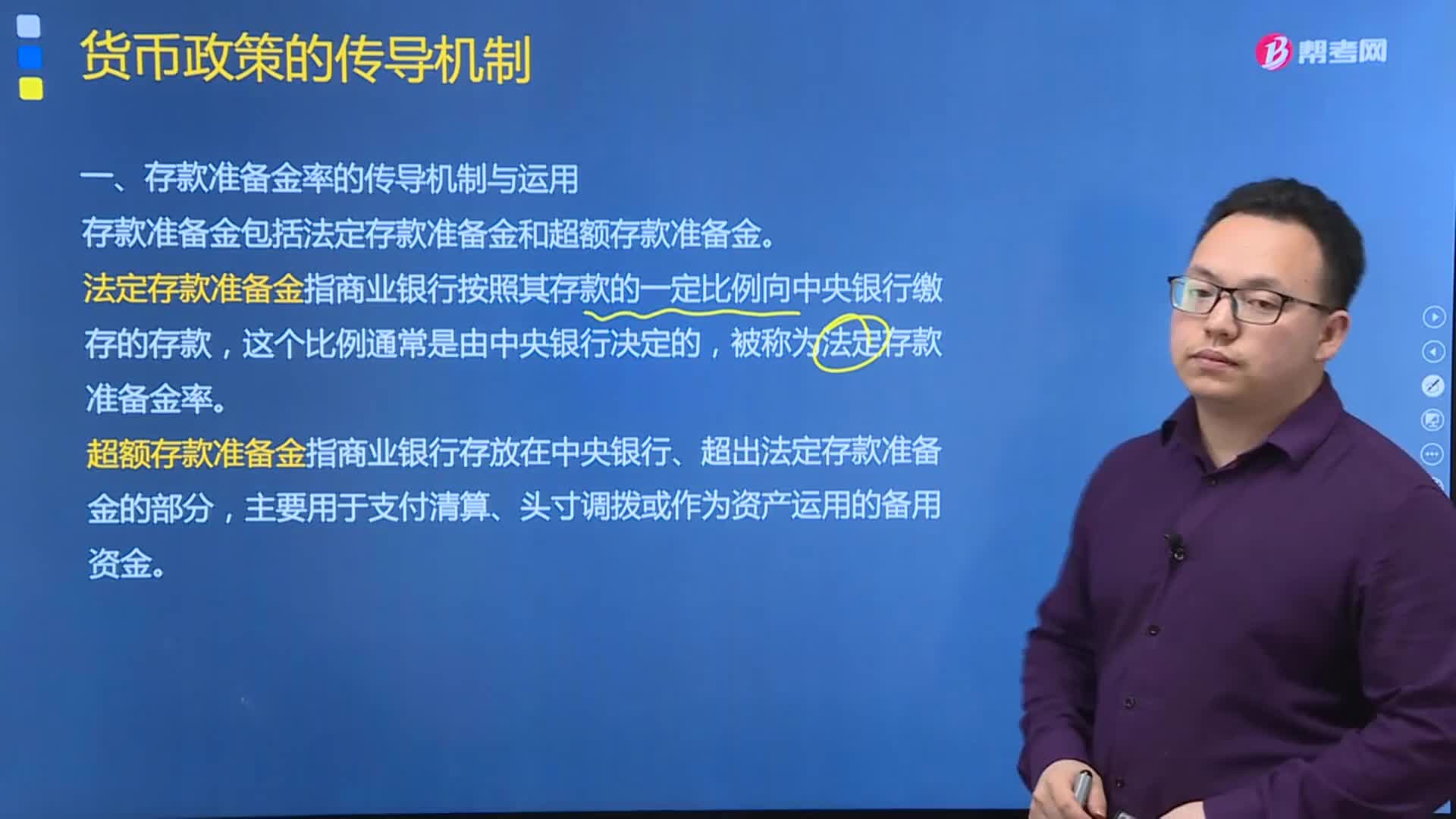

存款準備金率的傳導(dǎo)機制與運用具體包括哪些內(nèi)容?:存款準備金率的傳導(dǎo)機制與運用具體包括哪些內(nèi)容?存款準備金包括法定存款準備金和超額存款準備金。法定存款準備金指商業(yè)銀行按照其存款的一定比例向中央銀行繳存的存款,超額存款準備金指商業(yè)銀行存放在中央銀行、超出法定存款準備金的部分,主要用于支付清算、頭寸調(diào)撥或作為資產(chǎn)運用的備用資金。存款準備金制度的初始作用是保證存款的支付和清算,法定存款準備金率變動的直接效果是影響商業(yè)銀行的超額儲備水平。

03:51

03:51

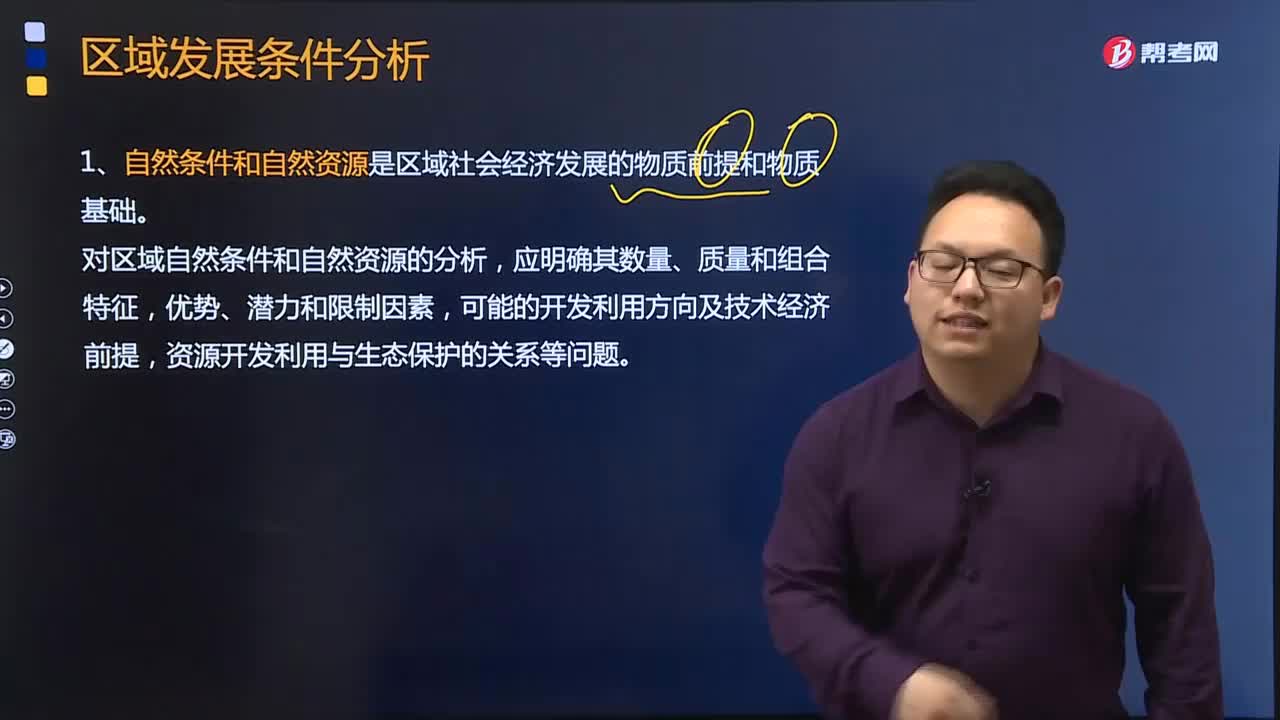

區(qū)域發(fā)展應(yīng)具備哪些條件?:區(qū)域分析主要是對區(qū)域發(fā)展的自然條件和社會經(jīng)濟背景、特征及其對區(qū)域經(jīng)濟發(fā)展的影響進行分析。區(qū)域發(fā)展的自然條件及社會經(jīng)濟背景條件主要指區(qū)域自然條件和自然資源、人口與勞動力、科學技術(shù)條件、基礎(chǔ)設(shè)施條件及政策、管理、法制等社會因素。對這些條件的分析主要目的是明確區(qū)域發(fā)展的基礎(chǔ),1.自然條件和自然資源是區(qū)域社會經(jīng)濟發(fā)展的物質(zhì)前提和物質(zhì)基礎(chǔ)。

02:18

02:18

快速了解什么叫做投保人及應(yīng)具備的條件?:投保人是保險合同的當事人。認定某人為保險合同的投保人,如以自己的名義與保險人訂立保險合同,(2)實質(zhì)要件-承擔支付保險費義務(wù)。是指與保險人訂立保險合同,并按照保險合同負有支付保險費義務(wù)的人。投保人是任何保險合同不可或缺的當事人之一,投保人必須具有相應(yīng)的權(quán)利能力和行為能力,投保人對保險標的必須具有保險利益,否則投保人不能與保險人訂立保險合同。

01:19

01:19

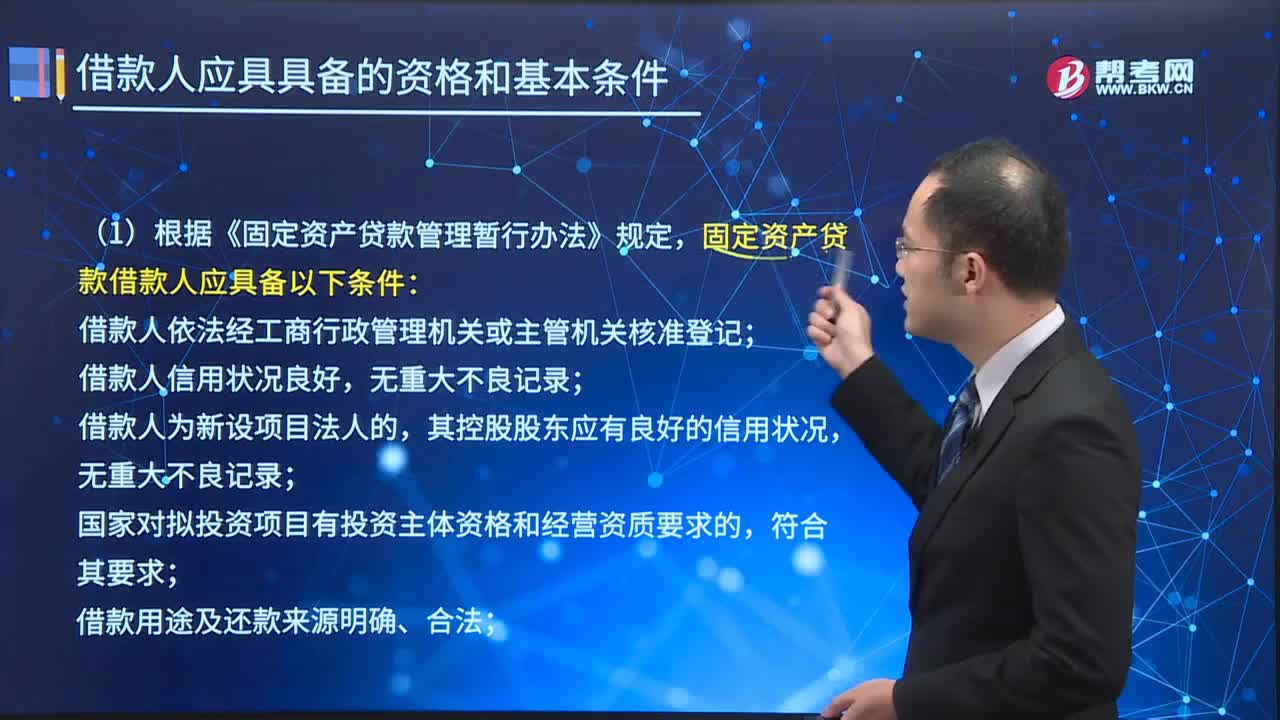

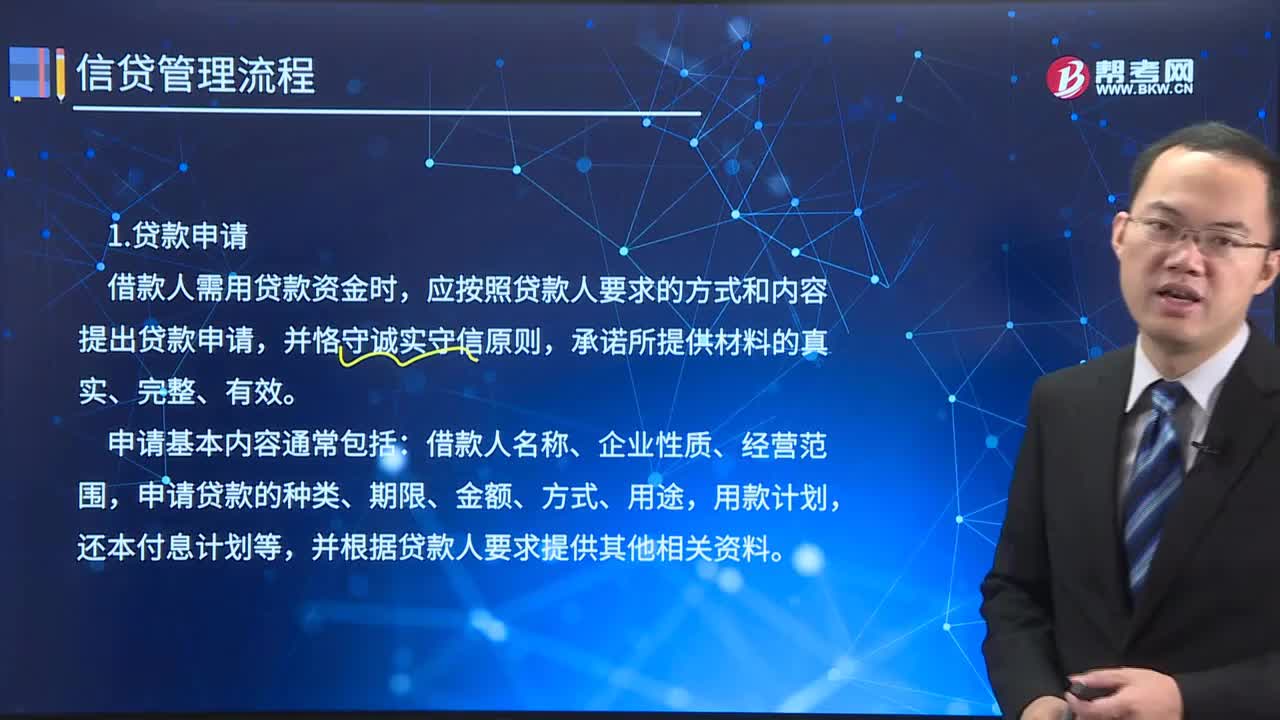

貸款的管理流程中貸款申請的基本內(nèi)容包括哪些?:貸款的管理流程中貸款申請的基本內(nèi)容包括哪些?科學合理的信貸業(yè)務(wù)管理過程實質(zhì)上是規(guī)避風險、獲取效益,以確保信貸資金的安全性、流動性、盈利性的過程。通過每個環(huán)節(jié)的層層控制達到防范風險、實現(xiàn)效益的目的。一筆貸款的管理流程分為九個環(huán)節(jié):貸款申請→受理與調(diào)查→風險評價→貸款審批→合同簽訂→貸款發(fā)放→貸款支付→貸后管理→貸款回收與處置:貸款的管理流程第一個環(huán)節(jié)是貸款申請,借款人需用貸款資金時。

01:06

01:06

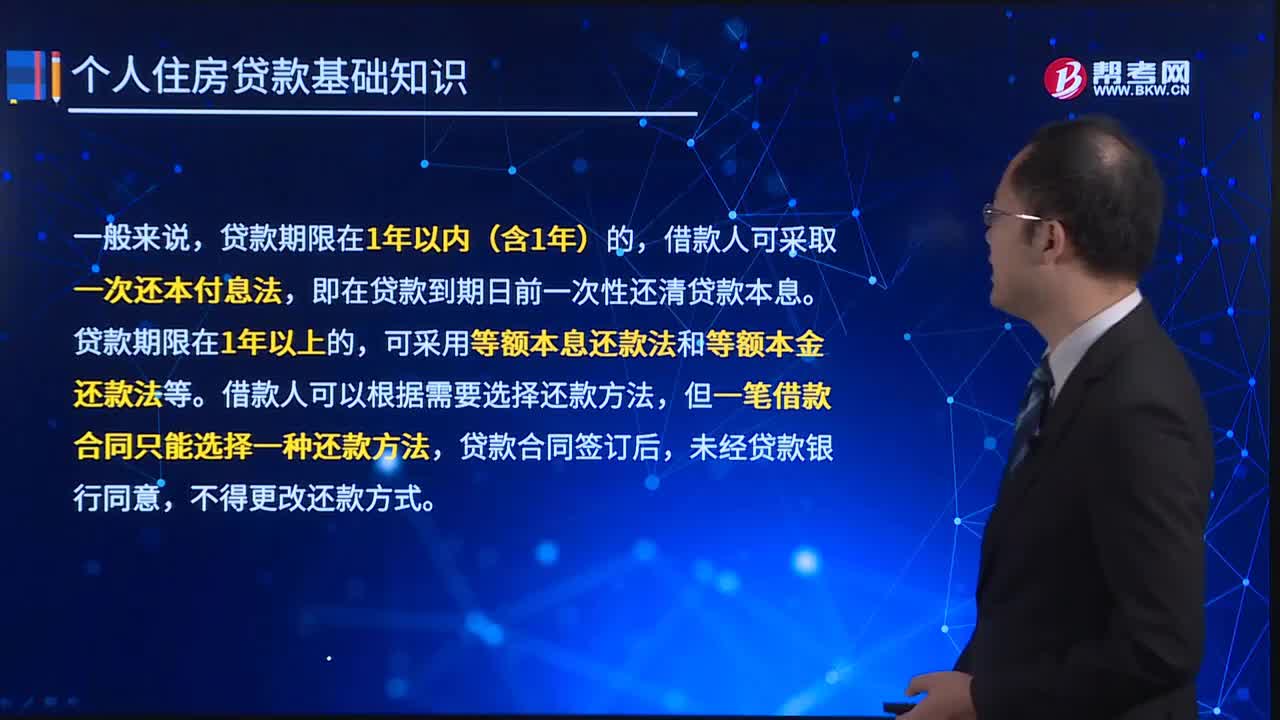

還款方式具體有哪些?:個人住房貸款可采取多種還款方式進行還款。(1)等額本金,(2)等額本息,(4)一次貸款不定期還款,(6)前期按月付息。后期等額本金,(7)一次付息,(9)按月付息。以等額本息還款法和等額本金還款法最為常用,貸款期限在1年以內(nèi)(含1年)的。借款人可采取一次還本付息法即在貸款到期日前一次性還清貸款本息貸款期限在1年以上的可采用等額本息還款法和等額本金還款法等借款人可以根據(jù)需要選擇還款方法

03:39

03:39

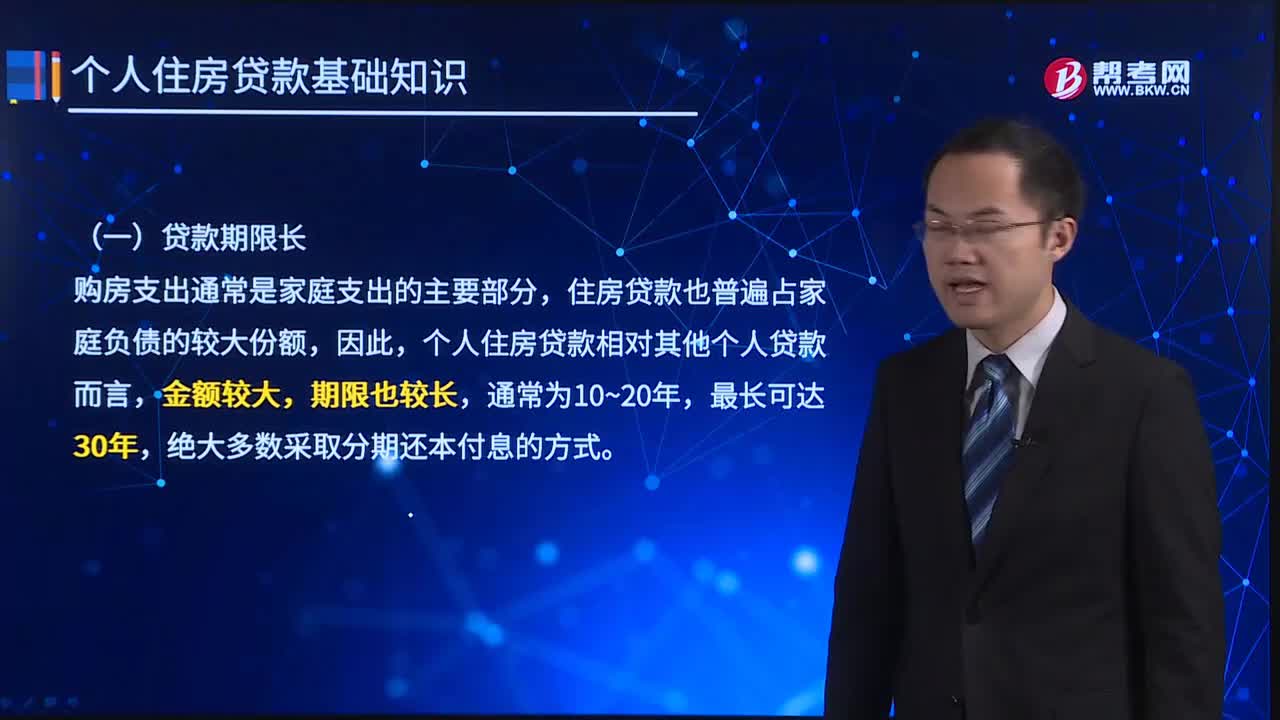

個人住房貸款具體有哪些特征?:個人住房貸款與其他個人貸款相比,貸款期限長、大多以抵押為前提建立借貸關(guān)系、風險具有系統(tǒng)性特點,個人住房貸款相對其他個人貸款而言,(二)大多以抵押為前提建立借貸關(guān)系,個人住房貸款是以住房作抵押這一前提條件發(fā)生的資金借貸行為;對于個人住房貸款的借款人而言,其目的是通過借款融資取得購買住房的資金,對于個人住房貸款的貸款人而言。其取得該住房抵押權(quán)的目的并不是要實際占有住房,作為一種追償貸款本息的保障。

01:32

01:32

貸款的簽約與發(fā)放具體內(nèi)容有哪些?:貸款銀行與借款人、擔保人簽訂個人住房擔保借款合同。明確約定各方當事人的誠信承諾和貸款資金的用途、支付對象、支付金額、支付條件、支付方式等。貸款的簽約流程可參照第2章個人貸款管理部分,貸款發(fā)放人應(yīng)落實有關(guān)貸款發(fā)放條件,個人住房貸款應(yīng)重點確認借款人首付款是否已全額支付到位,要確認項目工程進度符合人民銀行規(guī)定的有關(guān)放款條件,【例題】正確的貸款簽約與發(fā)放流程是( )

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日