當(dāng)前位置: 首頁(yè)證券投資顧問(wèn)考試證券投資顧問(wèn)業(yè)務(wù)技巧心得正文

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

大家都知道證券投資顧問(wèn)考試知識(shí)點(diǎn)較多,其中最讓考生頭疼的是財(cái)務(wù)比率公式的計(jì)算,不過(guò)別擔(dān)心,今天幫考網(wǎng)給小伙伴們支招!以下公式覆蓋了大多數(shù)考點(diǎn),我們一起來(lái)看看:

1.資產(chǎn)結(jié)構(gòu)指標(biāo)

(1)資產(chǎn)負(fù)債率=(負(fù)債總額/資產(chǎn)總額)×100%

(2)股東權(quán)益比率=(股東權(quán)益總額/資產(chǎn)總額)×100%

(3)長(zhǎng)期負(fù)債比率=(股東權(quán)益總額/資產(chǎn)總額)×100%

(4)股東權(quán)益與固定資產(chǎn)比率=(股東權(quán)益總額/固定資產(chǎn)總額)×100%

例1:某公司總資產(chǎn)為1000萬(wàn)元,總資本為800,其中有200萬(wàn)元是負(fù)債,那么求該公司的資產(chǎn)負(fù)債率、股東權(quán)益比率分別為多少?

解析:資產(chǎn)負(fù)債率=負(fù)債/資產(chǎn)=200/1000×100%=20%

股東權(quán)益比率=(股東權(quán)益總額/資產(chǎn)總額)=800/1000×100%=80%

例2:某企業(yè)的流動(dòng)資產(chǎn)為360000元,長(zhǎng)期資產(chǎn)為4800000元(其中,固定資產(chǎn)為4000000元),流動(dòng)負(fù)債為205000元,長(zhǎng)期負(fù)債為780000元,則長(zhǎng)期負(fù)債比率、股東權(quán)益與固定資產(chǎn)比率分別為多少?

解析:長(zhǎng)期負(fù)債比率=(股東權(quán)益總額/資產(chǎn)總額)×100%=(資產(chǎn)總額-負(fù)債總額)/資產(chǎn)總額×100%=(360000+4800000-205000-780000)/(360000+4800000)×100%=81%

股東權(quán)益與固定資產(chǎn)比率=(股東權(quán)益總額/固定資產(chǎn)總額)×100%=(資產(chǎn)總額-負(fù)債總額)/固定資產(chǎn)總額×100%=(360000+4800000-205000-780000)/4000000=104%

2.償債能力指標(biāo)(分為短期能力指標(biāo)和長(zhǎng)期償債能力指標(biāo))

(1)流動(dòng)比率=流動(dòng)資產(chǎn)/流動(dòng)負(fù)債(ps:生產(chǎn)型公司合理的最低流動(dòng)比率是2)

(2)速動(dòng)比率=速動(dòng)資產(chǎn)/流動(dòng)負(fù)債=(流動(dòng)資產(chǎn)-存貨)/流動(dòng)負(fù)債(ps:傳統(tǒng)經(jīng)驗(yàn)認(rèn)為,速動(dòng)比率維持在1比較正常)

(3)現(xiàn)金比率=(速動(dòng)資產(chǎn)-應(yīng)收賬款)/流動(dòng)負(fù)債

例3:某企業(yè)2014年的流動(dòng)資產(chǎn)為50億元,其中存貨20億元,償付的各類短期債務(wù)40億元, 求該企業(yè)流動(dòng)比率和速動(dòng)比率分別為多少?

解析:流動(dòng)比率=流動(dòng)資產(chǎn)/流動(dòng)負(fù)債=50/40=1.25

速動(dòng)比率=(流動(dòng)資產(chǎn)-存貨)/流動(dòng)負(fù)債=(50-20)/40=0.75

例4: 由某上市公司2016年度報(bào)告所知, 流動(dòng)資產(chǎn)為863223801.84元,其中存貨161007089.48元,應(yīng)收賬款179195040.92元,流動(dòng)負(fù)債合計(jì)為2008263840.45元,求該公司的現(xiàn)金比率為多少?

解析:現(xiàn)金比率=(速動(dòng)資產(chǎn)-應(yīng)收賬款)/流動(dòng)負(fù)債=(863223801.84-161007089.48-179195040.92)/2008263840.45=0.26

(4)資產(chǎn)負(fù)債率=負(fù)債總額/資產(chǎn)總額×100%

(5)產(chǎn)權(quán)比率=負(fù)債總額/所有者權(quán)益總額×100%

(6)有形資產(chǎn)凈值債務(wù)率=負(fù)債總額/(股東權(quán)益-無(wú)形資產(chǎn)凈值)×100%

(7)利息保障倍數(shù)=息稅前利潤(rùn)/利息費(fèi)用=(利潤(rùn)總額+利息費(fèi)用)/利息費(fèi)用

例5:某上市公司的年報(bào)資料信息如下,資產(chǎn)總額為21192861787.73元,負(fù)債總額為12961294304.36元,所有者權(quán)益為8231567483.37元,求資產(chǎn)負(fù)債率、產(chǎn)權(quán)比率為多少?

解析:資產(chǎn)負(fù)債率=負(fù)債總額/資產(chǎn)總額×100%=12961294304.36/21192861787.73×100%=61.16%

產(chǎn)權(quán)比率=負(fù)債總額/所有者權(quán)益總額×100%=12961294304.36/8231567483.37×100%=157.46%

例6:某企業(yè)無(wú)形資產(chǎn)400萬(wàn)元,已累計(jì)攤銷80萬(wàn)元,該企業(yè)的總資產(chǎn)為3000萬(wàn)元,負(fù)債為1200萬(wàn)元,求有形資產(chǎn)凈值債務(wù)率為多少?

解析:有形資產(chǎn)凈值債務(wù)率=負(fù)債總額/(股東權(quán)益-無(wú)形資產(chǎn)凈值)×100%=負(fù)債總額/[(資產(chǎn)總額-負(fù)債總額)-(無(wú)形資產(chǎn)原值-累計(jì)攤銷)]×100%=1200/[1800-(400-80)]×100%=81.08%

例7:某企業(yè)2016年度凈利潤(rùn)為5500萬(wàn)元,所得稅費(fèi)用1833元,在本年度利息支出4900萬(wàn)元,求利息保障倍數(shù)為多少?

解析:利息保障倍數(shù)=息稅前利潤(rùn)/利息費(fèi)用=(利潤(rùn)總額+利息費(fèi)用)/利息費(fèi)用=(凈利潤(rùn)+所得稅費(fèi)用+利息費(fèi)用)/利息費(fèi)用=(5500+1833+4900)/4900=2.5

3.盈利能力指標(biāo)

(1)營(yíng)業(yè)凈利率=凈利潤(rùn)/營(yíng)業(yè)收入×100%

(2)營(yíng)業(yè)毛利率=(營(yíng)業(yè)收入-營(yíng)業(yè)成本)/營(yíng)業(yè)收入×100%

(3)資產(chǎn)凈利率=凈利潤(rùn)/平均資產(chǎn)總額×100%

(4)凈資產(chǎn)收益率=凈利潤(rùn)/平均凈資產(chǎn)×100%

例8:為了了解某房地產(chǎn)公司的盈利情況,根據(jù)2016年報(bào)得出以下信息,該公司的年初資產(chǎn)為611295567689.29元,年末資產(chǎn)為830674213924.148元,年初負(fù)債為474985950368.27元,年末負(fù)債為668997642643.14元,本年?duì)I業(yè)收入為240477236923.34元,本年?duì)I業(yè)成本為206467293987.86元,本年凈利潤(rùn)為28350255480.66元,根據(jù)已知信息求營(yíng)業(yè)凈利率、營(yíng)業(yè)毛利率、資產(chǎn)凈利率、凈資產(chǎn)收益率分別為多少?

解析:營(yíng)業(yè)凈利率=凈利潤(rùn)/營(yíng)業(yè)收入×100%=28350255480.66/240477236923.34×100%=11.79%

營(yíng)業(yè)毛利率=(營(yíng)業(yè)收入-營(yíng)業(yè)成本)/營(yíng)業(yè)收入×100%=(240477236923.34-206467293987.86)/240477236923.34×100%=14.14%

平均資產(chǎn)總額=(611295567689.29+830674213924.148)/2=720984890806.72元

資產(chǎn)凈利率=凈利潤(rùn)/平均資產(chǎn)總額×100%=28350255480.66/720984890806.72×100%=3.93%

平均凈資產(chǎn)=[(611295567689.29-474985950368.27)+( 830674213924.148

-668997642643.14)]/2=148993094301.01元

凈資產(chǎn)收益率=凈利潤(rùn)/平均凈資產(chǎn)×100%=28350255480.66/148993094301.01×100%=19.03%

4.營(yíng)運(yùn)能力指標(biāo)

(1)應(yīng)收賬款周轉(zhuǎn)率=營(yíng)業(yè)收入/平均應(yīng)收賬款

應(yīng)收賬款周轉(zhuǎn)天數(shù)=360/應(yīng)收賬款周轉(zhuǎn)率=(平均應(yīng)收賬款×360)/營(yíng)業(yè)收入

例9:某公司年初應(yīng)收賬款250000萬(wàn)元,期末應(yīng)收賬款為200000萬(wàn)元,全年的營(yíng)業(yè)收入為240470000萬(wàn)元,求應(yīng)收賬款周轉(zhuǎn)率為多少?

解析:平均應(yīng)收賬款=(250000+200000)/2=225000萬(wàn)元

應(yīng)收賬款周轉(zhuǎn)率=營(yíng)業(yè)收入/平均應(yīng)收賬款=240470000/225000=1068.76(次)

應(yīng)收賬款周轉(zhuǎn)天數(shù)=360/應(yīng)收賬款周轉(zhuǎn)率=360/1068.76=0.337(天)

(2)存貨周轉(zhuǎn)率=營(yíng)業(yè)成本/存貨平均余額

存貨平均余額=(存貨年初數(shù)+存貨年末數(shù))/2,存貨周轉(zhuǎn)天數(shù)=360/存貨周轉(zhuǎn)率

例10:某公司年初存貨110萬(wàn)元,期末存貨150萬(wàn)元,全年銷售收入600萬(wàn)元,銷售成本390萬(wàn)元,求存貨周轉(zhuǎn)率為多少?

解析:存貨平均余額=(存貨年初數(shù)+存貨年末數(shù))/2=(110+150)/2=130萬(wàn)元

存貨周轉(zhuǎn)率=營(yíng)業(yè)成本/存貨平均余額=390/130=3(次),存貨周轉(zhuǎn)天數(shù)=360/存貨周轉(zhuǎn)率=360/3=120(天)

(3)流動(dòng)資產(chǎn)周轉(zhuǎn)率=營(yíng)業(yè)收入/平均流動(dòng)資產(chǎn)

(4)總資產(chǎn)周轉(zhuǎn)率=營(yíng)業(yè)收入/平均資產(chǎn)總額

例11:某公司年初資產(chǎn)為283074萬(wàn)元(其中流動(dòng)資產(chǎn)為199190萬(wàn)元),年末資產(chǎn)為254489萬(wàn)元(其中流動(dòng)資產(chǎn)為142586萬(wàn)元),全年?duì)I業(yè)收入為380025萬(wàn)元,求流動(dòng)資產(chǎn)周轉(zhuǎn)率、總資產(chǎn)周轉(zhuǎn)率分別為多少?

(5)解析:平均流動(dòng)資產(chǎn)=(199190+142586)/2=170888(萬(wàn)元)

流動(dòng)資產(chǎn)周轉(zhuǎn)率=營(yíng)業(yè)收入/平均流動(dòng)資產(chǎn)=380025/170888=2.22(次),平均資產(chǎn)總額=(283074+254489)/2=268781(萬(wàn)元),總資產(chǎn)周轉(zhuǎn)率=營(yíng)業(yè)收入/平均資產(chǎn)總額=380025/268781=1.41(次)

5.成長(zhǎng)能力指標(biāo)

(1)營(yíng)業(yè)收入增長(zhǎng)率=當(dāng)年?duì)I業(yè)收入增長(zhǎng)額/上年?duì)I業(yè)收入總額×100%,當(dāng)年?duì)I業(yè)收入增長(zhǎng)額=當(dāng)年?duì)I業(yè)收入總額-上年?duì)I業(yè)收入總額

(2)資本保值增值率=折扣客觀因素后的本年末所有者權(quán)益增長(zhǎng)額/年初所有者權(quán)益×100%

(3)資本累計(jì)率=當(dāng)年所有者權(quán)益增長(zhǎng)額/年初所有者權(quán)益×100%

(4)總資產(chǎn)增長(zhǎng)率=當(dāng)年總資產(chǎn)增長(zhǎng)額/年初資產(chǎn)總額×100%,當(dāng)年總資產(chǎn)增長(zhǎng)額=年末資產(chǎn)總額-年初資產(chǎn)總額

(5)營(yíng)業(yè)利潤(rùn)增長(zhǎng)率=當(dāng)年?duì)I業(yè)利潤(rùn)增長(zhǎng)額/上年?duì)I業(yè)利潤(rùn)總額×100%,當(dāng)年?duì)I業(yè)利潤(rùn)增長(zhǎng)額=當(dāng)年?duì)I業(yè)利潤(rùn)總額-上年?duì)I業(yè)利潤(rùn)總額

(6)凈利潤(rùn)增長(zhǎng)率=當(dāng)年凈利潤(rùn)增長(zhǎng)額/上年凈利潤(rùn)增長(zhǎng)額,當(dāng)年凈利率增長(zhǎng)額=當(dāng)年凈利潤(rùn)額-上年凈利潤(rùn)額

(7)技術(shù)投入比率=當(dāng)年科技支出合計(jì)/當(dāng)年?duì)I業(yè)收入×100%

例12:某上市公司的財(cái)務(wù)報(bào)告資料如下,年初資產(chǎn)總額為148181萬(wàn)元,年末資產(chǎn)總額為149226萬(wàn)元(其中開(kāi)發(fā)支出為661萬(wàn)元),年初營(yíng)業(yè)收入為19382萬(wàn)元,年末的營(yíng)業(yè)收入為21683萬(wàn)元,所有者權(quán)益年初為137995萬(wàn)元,所有者權(quán)益年末為141317萬(wàn)元,年初營(yíng)業(yè)收入為19382萬(wàn)元,年末營(yíng)業(yè)收入為21683萬(wàn)元,年初營(yíng)業(yè)利潤(rùn)為3886萬(wàn)元,年末營(yíng)業(yè)利潤(rùn)為2490萬(wàn)元,年初凈利潤(rùn)為964萬(wàn)元,年末凈利潤(rùn)為1310萬(wàn)元,2014年凈利潤(rùn)800萬(wàn)元,求營(yíng)業(yè)收入增長(zhǎng)率、資本保值率、資本累計(jì)率、總資產(chǎn)增長(zhǎng)率、營(yíng)業(yè)收入增長(zhǎng)率、凈利潤(rùn)增長(zhǎng)率、技術(shù)投入比率分別為多少?

解析:(1)當(dāng)年?duì)I業(yè)收入增長(zhǎng)額=當(dāng)年?duì)I業(yè)收入總額-上年?duì)I業(yè)收入總額=21683-19382=2301(萬(wàn)元)

營(yíng)業(yè)收入增長(zhǎng)率=當(dāng)年?duì)I業(yè)收入增長(zhǎng)額/上年?duì)I業(yè)收入總額×100%=2301/19382=11.87%

(2)資本保值增值率=折扣客觀因素后的本年末所有者權(quán)益增長(zhǎng)額/年初所有者權(quán)益×100%=141317/137995=1.02

(3)資本累計(jì)率=當(dāng)年所有者權(quán)益增長(zhǎng)額/年初所有者權(quán)益×100%=(141317-137995)/137995×100%=2.4%

(4)當(dāng)年總資產(chǎn)增長(zhǎng)額=年末資產(chǎn)總額-年初資產(chǎn)總額=149226-148181=1045(萬(wàn)元)

總資產(chǎn)增長(zhǎng)率=當(dāng)年總資產(chǎn)增長(zhǎng)額/年初資產(chǎn)總額×100%=1045/148181×100%=0.71%

(5)當(dāng)年?duì)I業(yè)利潤(rùn)增長(zhǎng)額=當(dāng)年?duì)I業(yè)利潤(rùn)總額-上年?duì)I業(yè)利潤(rùn)總額=2490-3886=-1396(萬(wàn)元)

營(yíng)業(yè)利潤(rùn)增長(zhǎng)率=當(dāng)年?duì)I業(yè)利潤(rùn)增長(zhǎng)額/上年?duì)I業(yè)利潤(rùn)總額×100%=-1396/3886×100%=-35.92%

(6)當(dāng)年凈利率增長(zhǎng)額=當(dāng)年凈利潤(rùn)額-上年凈利潤(rùn)額=1310-964=346(萬(wàn)元),凈利潤(rùn)增長(zhǎng)率=當(dāng)年凈利潤(rùn)增長(zhǎng)額/上年凈利潤(rùn)增長(zhǎng)額=346/(964-800)=2.11

(7)技術(shù)投入比率=當(dāng)年科技支出合計(jì)/當(dāng)年?duì)I業(yè)收入×100%=661/21683×100%=3.05%

6.現(xiàn)金流量指標(biāo)

(1)現(xiàn)金到期債務(wù)比=經(jīng)營(yíng)現(xiàn)金凈流量/本期到期的債務(wù)

(2)現(xiàn)金流動(dòng)負(fù)債比=經(jīng)營(yíng)現(xiàn)金流量/流動(dòng)負(fù)債

(3)現(xiàn)金債務(wù)總額比=經(jīng)營(yíng)現(xiàn)金流量/債務(wù)總額

例13:2015年某公司經(jīng)營(yíng)現(xiàn)金凈流量3400萬(wàn)元,流動(dòng)負(fù)債6000萬(wàn)元,長(zhǎng)期負(fù)債為3000萬(wàn)元,其中本期到期長(zhǎng)期負(fù)債為580萬(wàn)元,判斷哪些選項(xiàng)正確?

Ⅰ.該公司的現(xiàn)金債務(wù)總額比是0.38

Ⅱ.該公司的現(xiàn)金到期債務(wù)比是5.86

Ⅲ.該公司的現(xiàn)金流動(dòng)債務(wù)比是0.57

Ⅳ.該公司的現(xiàn)金長(zhǎng)期債務(wù)比是1.13

解析:選項(xiàng)A正確:現(xiàn)金債務(wù)總額比=經(jīng)營(yíng)現(xiàn)金凈流量/債務(wù)總額=3400/6000+3000=0.38;(Ⅰ項(xiàng)正確)

現(xiàn)金到期債務(wù)比=經(jīng)營(yíng)現(xiàn)金凈流量/本期到期長(zhǎng)期負(fù)債=3400/580=5.86;(Ⅱ項(xiàng)正確)

現(xiàn)金流動(dòng)債務(wù)比=經(jīng)營(yíng)現(xiàn)金凈流量/流動(dòng)負(fù)債=3400/6000=0.57。(Ⅲ項(xiàng)正確)

(4)營(yíng)業(yè)現(xiàn)金比率=經(jīng)營(yíng)現(xiàn)金凈流量/經(jīng)營(yíng)收入×100%

(5)每股經(jīng)營(yíng)現(xiàn)金凈流量=經(jīng)營(yíng)現(xiàn)金凈流量/普通股股數(shù)×100%

(6)全部資產(chǎn)現(xiàn)金回收率=經(jīng)營(yíng)現(xiàn)金凈流量/資產(chǎn)總額×100%

例14:某公司2016年經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量為6000萬(wàn)元,營(yíng)業(yè)收入為8000萬(wàn)元,資產(chǎn)總額為25000萬(wàn)元,已發(fā)行在外的普通股股數(shù)為1200萬(wàn)股,求營(yíng)業(yè)現(xiàn)金比率、每股營(yíng)業(yè)現(xiàn)金凈流量、全部資產(chǎn)現(xiàn)金回收率分別為多少?

解析:(1)營(yíng)業(yè)現(xiàn)金比率=經(jīng)營(yíng)現(xiàn)金凈流量/經(jīng)營(yíng)收入×100%=6000/8000×100%=75%,(2)每股經(jīng)營(yíng)現(xiàn)金凈流量=經(jīng)營(yíng)現(xiàn)金凈流量/普通股股數(shù)×100%=6000/1200×100%=50%,(3)全部資產(chǎn)現(xiàn)金回收率=經(jīng)營(yíng)現(xiàn)金凈流量/資產(chǎn)總額×100%=6000/25000×100%=24%

7.投資收益分析指標(biāo)

(1)基本每股收益=歸屬于普通股股東的當(dāng)期凈利潤(rùn)/當(dāng)期發(fā)行在外普通股的加權(quán)平均數(shù)

例15:某公司2016年期初發(fā)行在外的普通股為30 000萬(wàn)股;4月30日新發(fā)行普通股16 200萬(wàn)股;12月1日回購(gòu)普通股7 200萬(wàn)股以備將來(lái)獎(jiǎng)勵(lì)職工之用。該公司當(dāng)年度實(shí)現(xiàn)凈利潤(rùn)為16 250萬(wàn)元。假定該公司按月數(shù)計(jì)算每股收益的時(shí)間權(quán)重。求2016年度基本每股收益為多少?

解析:發(fā)行在外普通股加權(quán)平均數(shù)為:

30 000×12/12+16 200×8/12-7 200×1/12=40 200(萬(wàn)股),或者30 000×4/12+46 200×7/12+39 000×1/12=40 200(萬(wàn)股),基本每股收益=16 250/40 200=0.4(元/股)

(2)市盈率=每股市價(jià)/每股收益

例16:假設(shè)某股票的市價(jià)為24元,而過(guò)去12個(gè)月的每股盈利為3元,求其市盈率。

市盈率=每股市價(jià)/每股收益=24/3=8

(3)股利支付率=每股股利/每股收益×100%

例17:某公司2016年凈利潤(rùn)為800萬(wàn)元,股東權(quán)益為3000萬(wàn)元,其中普通股股本為2500萬(wàn)元,每股面值為10元,在2016年末分配股利600萬(wàn)元,求股利支付率為多少?

解析:每股收益=800/(2500/10)=3.2(元),每股股利=600/(2500/10)=2.4(元),股利支付率=每股股利/每股收益×100%=2.4/3.2×100%=75%

(4)每股凈資產(chǎn)=年末凈資產(chǎn)/發(fā)行在外的年末普通股股數(shù)

例18:某公司2015年度年末凈資產(chǎn)為500萬(wàn)元,普通股股本為3000萬(wàn)元,每股面值為5元,求每股凈資產(chǎn)為多少?

解析:每股凈資產(chǎn)=年末凈資產(chǎn)/發(fā)行在外的年末普通股股數(shù)=500/(3000/5)=0.83

(5)市凈率=每股市價(jià)/每股凈資產(chǎn)

例19:某上市公司2013年報(bào)顯示其股票凈資產(chǎn)為5.05元,以同年4月17日收盤(pán)價(jià):9.88元來(lái)計(jì)算市凈率為多少?

市凈率=每股市價(jià)/每股凈資產(chǎn)=9.88/5.05=1.95倍

8.杜邦財(cái)務(wù)分析體系的指標(biāo)關(guān)系

(1)凈資產(chǎn)收益率=總資產(chǎn)凈利率×權(quán)益乘數(shù)=銷售凈利率×總資產(chǎn)周轉(zhuǎn)率×權(quán)益乘數(shù)(ps:凈資產(chǎn)收益率是杜邦財(cái)務(wù)體系的核心指標(biāo))

銷售凈利率=凈利潤(rùn)/銷售收入

總資產(chǎn)周轉(zhuǎn)率=銷售收入/平均資產(chǎn)總額

權(quán)益乘數(shù)=資產(chǎn)總額/所有者權(quán)益總額=1/(1-資產(chǎn)負(fù)債率)=1+產(chǎn)權(quán)比率

例20:某公司2015年的凈利潤(rùn)為200萬(wàn)元,全年的銷售收入為1000萬(wàn)元,平均總資產(chǎn)為1250萬(wàn)元,資產(chǎn)負(fù)債率為0.5,求該公司的凈資產(chǎn)收益率為多少?

解析:凈資產(chǎn)收益率=銷售利潤(rùn)率= (凈利潤(rùn)/銷售收入)×(銷售收入/平均資產(chǎn)總額)×[1/(1-資產(chǎn)負(fù)債率)]=0.2×0.8×2=0.32

以上就是今天所要分享的內(nèi)容,到這里就結(jié)束,看完本篇內(nèi)容是不是更加了解了考試,如果還有其他疑問(wèn),也可到幫考官網(wǎng)或者相關(guān)網(wǎng)站去搜索看看。

144

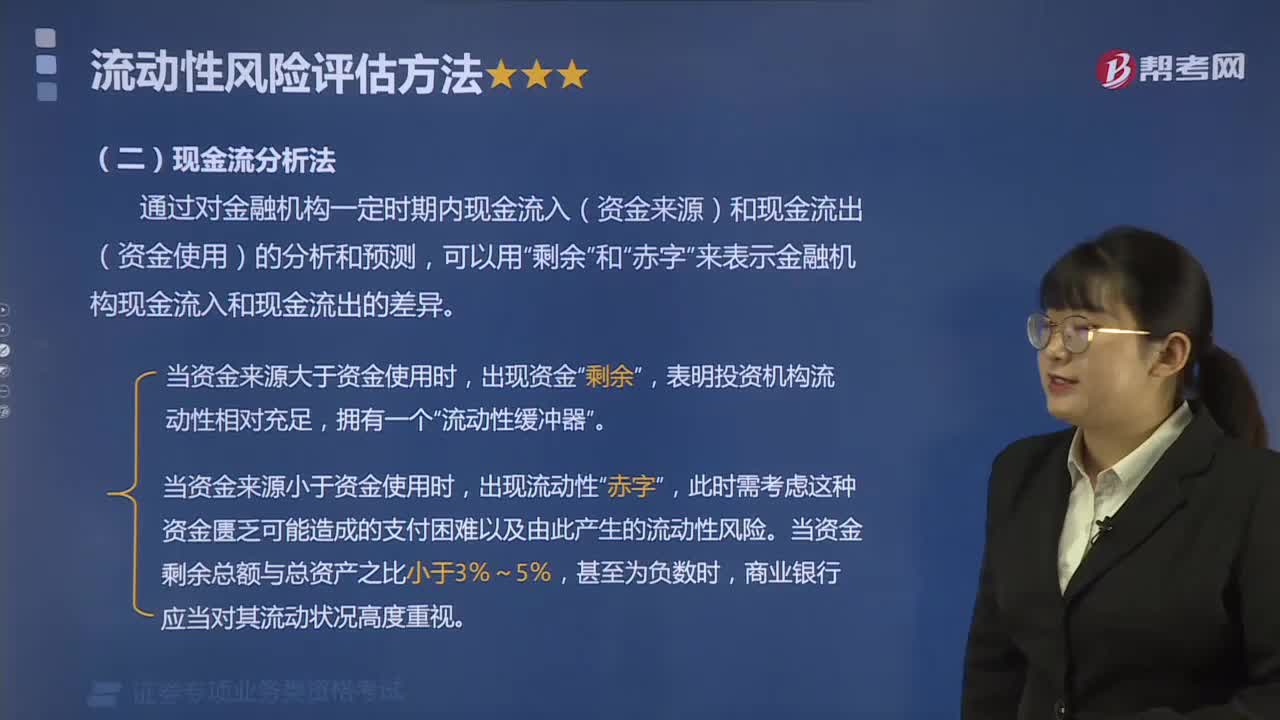

144流動(dòng)性比率和現(xiàn)金流分析法是什么?:流動(dòng)性比率和現(xiàn)金流分析法:是各國(guó)監(jiān)管當(dāng)局和金融機(jī)構(gòu)廣泛使用的流動(dòng)性風(fēng)險(xiǎn)評(píng)估方法:(2)投資機(jī)構(gòu)內(nèi)部縱向比較不同歷史時(shí)期的各項(xiàng)流動(dòng)性比率指標(biāo)【內(nèi)部縱向比較】”通過(guò)對(duì)金融機(jī)構(gòu)一定時(shí)期內(nèi)現(xiàn)金流入(資金來(lái)源)和現(xiàn)金流出(資金使用)的分析和預(yù)測(cè)”來(lái)表示金融機(jī)構(gòu)現(xiàn)金流入和現(xiàn)金流出的差異,當(dāng)資金來(lái)源大于資金使用時(shí),表明投資機(jī)構(gòu)流動(dòng)性相對(duì)充足。當(dāng)資金來(lái)源小于資金使用時(shí)”

145

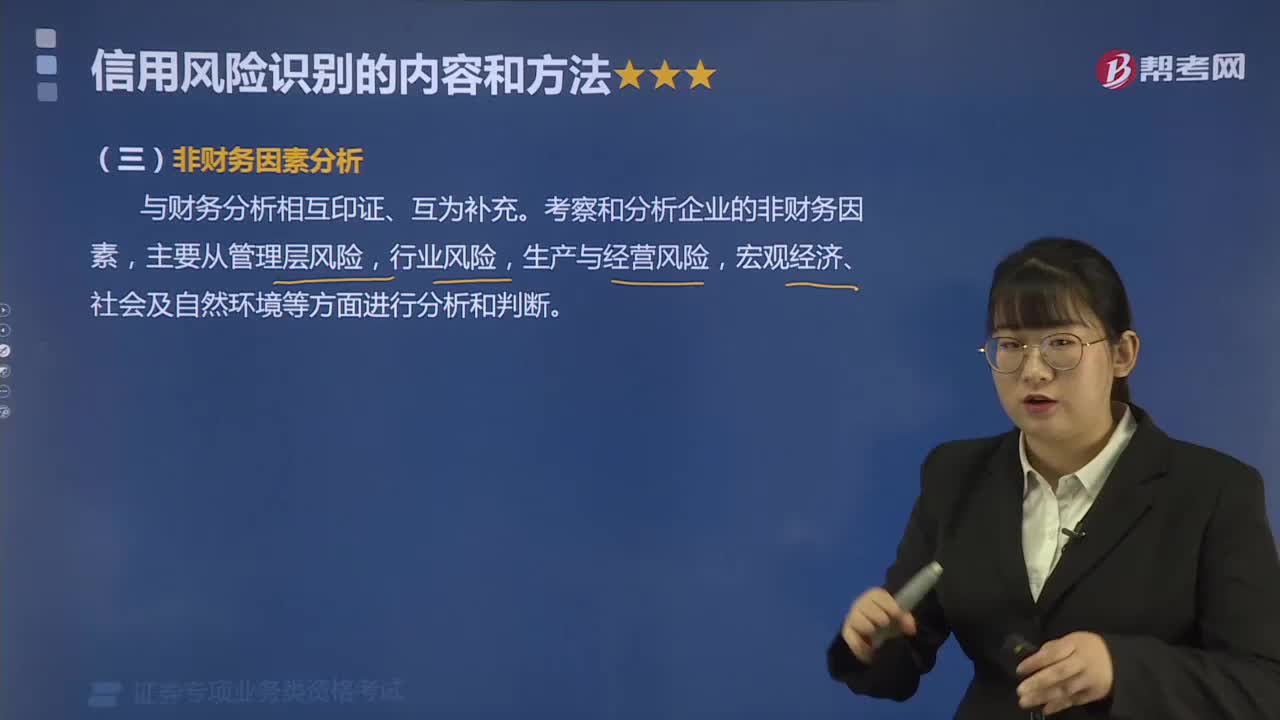

145什么是非財(cái)務(wù)因素分析和擔(dān)保分析?:非財(cái)務(wù)因素分析和擔(dān)保分析:非財(cái)務(wù)因素分析:考察和分析企業(yè)的非財(cái)務(wù)因素,宏觀經(jīng)濟(jì)、社會(huì)及自然環(huán)境等方面進(jìn)行分析和判斷。非財(cái)務(wù)因素是指對(duì)財(cái)務(wù)之外影響貸款償還的相關(guān)因素。非財(cái)務(wù)因素包括借款人的行業(yè)風(fēng)險(xiǎn)、經(jīng)營(yíng)風(fēng)險(xiǎn)、管理風(fēng)險(xiǎn)、自然社會(huì)因素、還款意愿、銀行信貸管理等六個(gè)方面對(duì)貸款風(fēng)險(xiǎn)進(jìn)行定性分析。財(cái)務(wù)因素主要是定性因素,要對(duì)財(cái)務(wù)的風(fēng)險(xiǎn)程度進(jìn)行客觀、全面、動(dòng)態(tài)的反映,對(duì)非財(cái)務(wù)因素進(jìn)行主觀性分析是避免不了的。

123

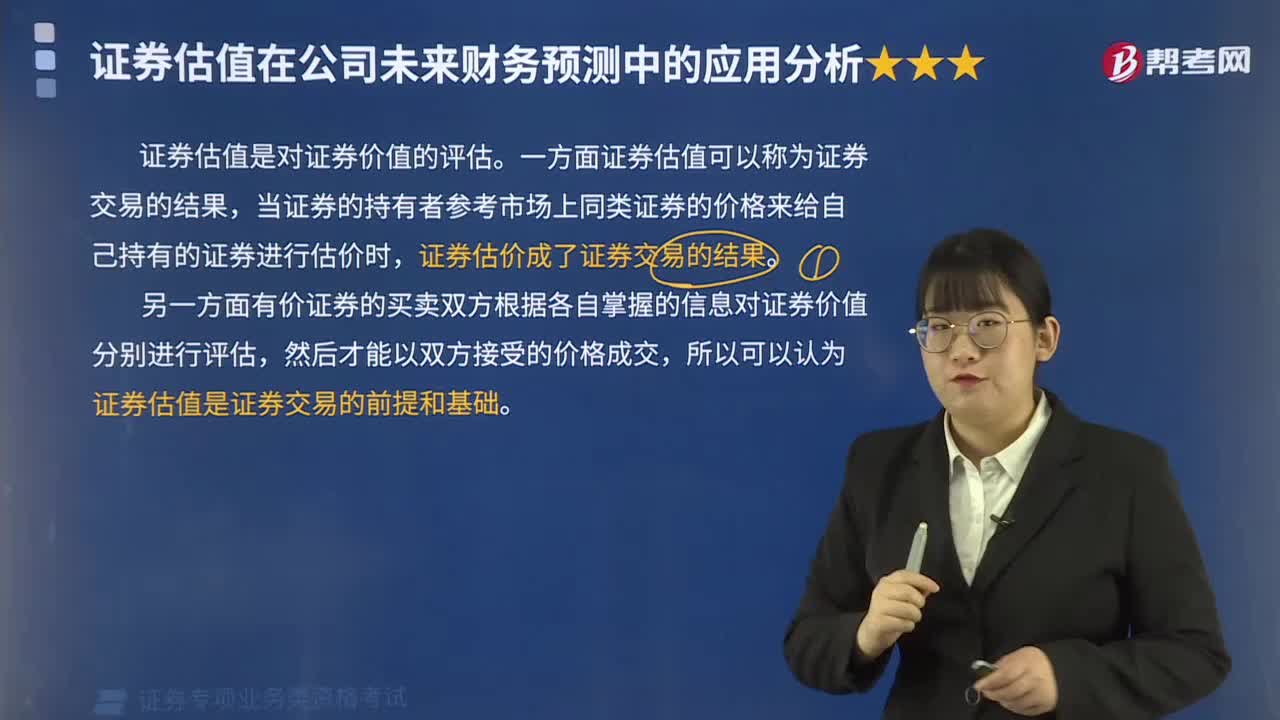

123證券估值在公司未來(lái)財(cái)務(wù)預(yù)測(cè)中是如何應(yīng)用分析的?:證券估值在公司未來(lái)財(cái)務(wù)預(yù)測(cè)中是如何應(yīng)用分析的?證券估值是對(duì)證券價(jià)值的評(píng)估。一方面證券估值可以稱為證券交易的結(jié)果,當(dāng)證券的持有者參考市場(chǎng)上同類證券的價(jià)格來(lái)給自己持有的證券進(jìn)行估價(jià)時(shí),另一方面有價(jià)證券的買賣雙方根據(jù)各自掌握的信息對(duì)證券價(jià)值分別進(jìn)行評(píng)估,所以可以認(rèn)為證券估值是證券交易的前提和基礎(chǔ)。B. 證券估值是證券交易的基礎(chǔ),證券估值可以用在公司未來(lái)財(cái)務(wù)預(yù)測(cè)證券估值在公司未來(lái)財(cái)務(wù)預(yù)測(cè)中的應(yīng)用分析包括

00:20

00:202020-05-15

00:26

00:262020-05-15

00:26

00:262020-05-15

02:48

02:482020-05-15

00:47

00:472020-05-15

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料