下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

詢證函的設(shè)計(jì)內(nèi)容包含哪些方面?

查詢是審計(jì)人員對(duì)有關(guān)人員進(jìn)行書面或口頭詢問以獲取審計(jì)證據(jù)的方法。函證是指審計(jì)人員為印證被審計(jì)單位會(huì)計(jì)記錄所載事項(xiàng)而向第三者發(fā)函詢證的一種方法。銀行詢證函是向銀行發(fā)函詢證銀行存款、銀行借款、托管證券、應(yīng)付票據(jù)等情況,金融機(jī)構(gòu)應(yīng)當(dāng)按照財(cái)政部、中國人民銀行有關(guān)文件要求作出確證答復(fù)。

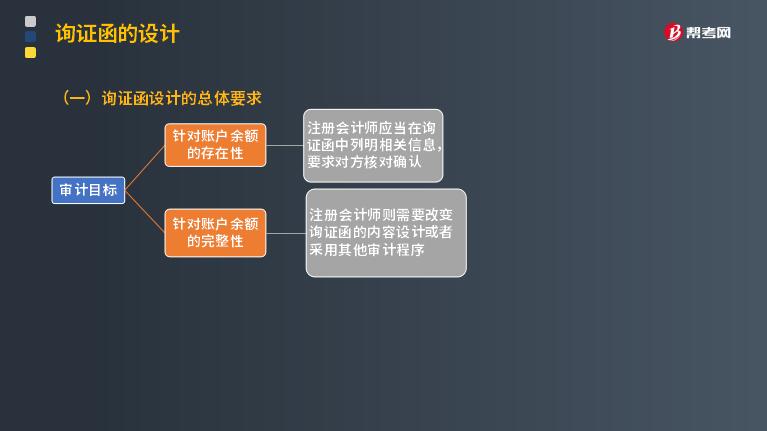

(一)詢證函設(shè)計(jì)的總體要求

(二)設(shè)計(jì)詢證函需要考慮的因素

1. 函證的方式:積極式函證和消極式函證;

2. 以往審計(jì)或類似業(yè)務(wù)的經(jīng)驗(yàn);

3. 擬函證信息的性質(zhì);

4. 選擇被詢證者的適當(dāng)性;

注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)向?qū)λ冏C信息知情的第三方發(fā)送詢證函。

5. 被詢證者易于回函的信息類型。

(三)積極與消極的函證方式

1. 積極的函證方式:

(1)如果采用積極的函證方式,注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)要求被詢證者在所有情況下必須回函,確認(rèn)詢證函所列示信息是否正確,或填列詢證函要求的信息。

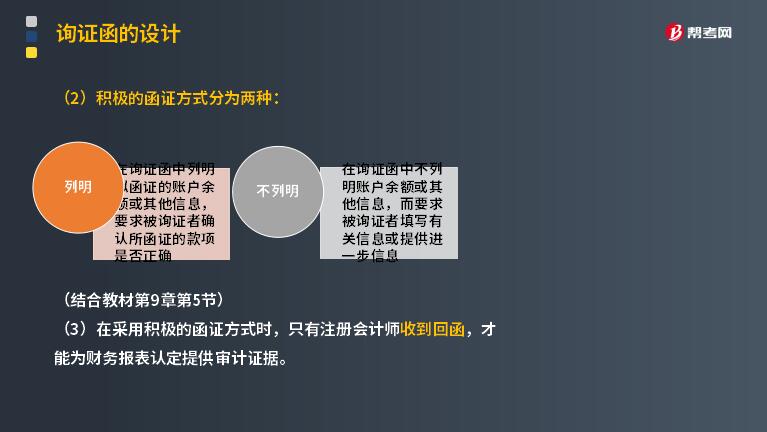

(2)積極的函證方式分為兩種:

①列明

在詢證函中列明擬函證的賬戶余額或其他信息,要求被詢證者確認(rèn)所函證的款項(xiàng)是否正確。

②不列明

在詢證函中不列明賬戶余額或其他信息,而要求被詢證者填寫有關(guān)信息或提供進(jìn)一步信息。

(3)在采用積極的函證方式時(shí),只有注冊(cè)會(huì)計(jì)師收到回函,才能為財(cái)務(wù)報(bào)表認(rèn)定提供審計(jì)證據(jù)。

2、消極的函證方式

(1)如果采用消極的函證方式,注冊(cè)會(huì)計(jì)師只要求被詢證者僅在不同意詢證函列示信息的情況下才予以回函。

(2)未收到消極式詢證函的回函提供的審計(jì)證據(jù),遠(yuǎn)不如積極詢證函的回函提供的審計(jì)證據(jù)有說服力。

(3)當(dāng)同時(shí)存在下列情況時(shí),注冊(cè)會(huì)計(jì)師可考慮采用消極的函證方式:

①重大錯(cuò)報(bào)風(fēng)險(xiǎn)評(píng)估為低水平;

②涉及大量余額較小的賬戶;

③預(yù)期不存在大量的錯(cuò)誤;

④沒有理由相信被詢證者不認(rèn)真對(duì)待函證。

130

130內(nèi)部審計(jì)和注冊(cè)會(huì)計(jì)師審計(jì)的關(guān)系是怎樣的?:內(nèi)部審計(jì)和注冊(cè)會(huì)計(jì)師審計(jì)的關(guān)系:(一)內(nèi)部審計(jì)與注冊(cè)會(huì)計(jì)師審計(jì)的聯(lián)系。2.內(nèi)部審計(jì)對(duì)象與注冊(cè)會(huì)計(jì)師審計(jì)對(duì)象也密切相關(guān)。注冊(cè)會(huì)計(jì)師通過了解與評(píng)估內(nèi)部審計(jì)工作,注冊(cè)會(huì)計(jì)師可以掌握內(nèi)部審計(jì)發(fā)現(xiàn)的、可能對(duì)被審計(jì)單位財(cái)務(wù)報(bào)表和注冊(cè)會(huì)計(jì)師審計(jì)產(chǎn)生重大影響的事項(xiàng)。(二)利用內(nèi)部審計(jì)工作不能減輕注冊(cè)會(huì)計(jì)師的責(zé)任,注冊(cè)會(huì)計(jì)師對(duì)發(fā)表審計(jì)意見以及確定審計(jì)程序的性質(zhì)、時(shí)間和范圍獨(dú)自承擔(dān)責(zé)任。

157

157前任注冊(cè)會(huì)計(jì)師和后任注冊(cè)會(huì)計(jì)師之間的溝通包括哪些內(nèi)容?:前任注冊(cè)會(huì)計(jì)師和后任注冊(cè)會(huì)計(jì)師之間的溝通包括哪些內(nèi)容?前任注冊(cè)會(huì)計(jì)師和后任注冊(cè)會(huì)計(jì)師之間的溝通:但被現(xiàn)任注冊(cè)會(huì)計(jì)師接替的其他會(huì)計(jì)師事務(wù)所的注冊(cè)會(huì)計(jì)師。(1)已對(duì)最近一期財(cái)務(wù)報(bào)表發(fā)表了審計(jì)意見的某會(huì)計(jì)師事務(wù)所的注冊(cè)會(huì)計(jì)師。(2)接受委托但未完成審計(jì)工作的某會(huì)計(jì)師事務(wù)所的注冊(cè)會(huì)計(jì)師。后任注冊(cè)會(huì)計(jì)師通常包括兩種情況:正在考慮接受委托的注冊(cè)會(huì)計(jì)師。接替前任注冊(cè)會(huì)計(jì)師執(zhí)行財(cái)務(wù)報(bào)表審計(jì)業(yè)務(wù)的注冊(cè)會(huì)計(jì)師。

396

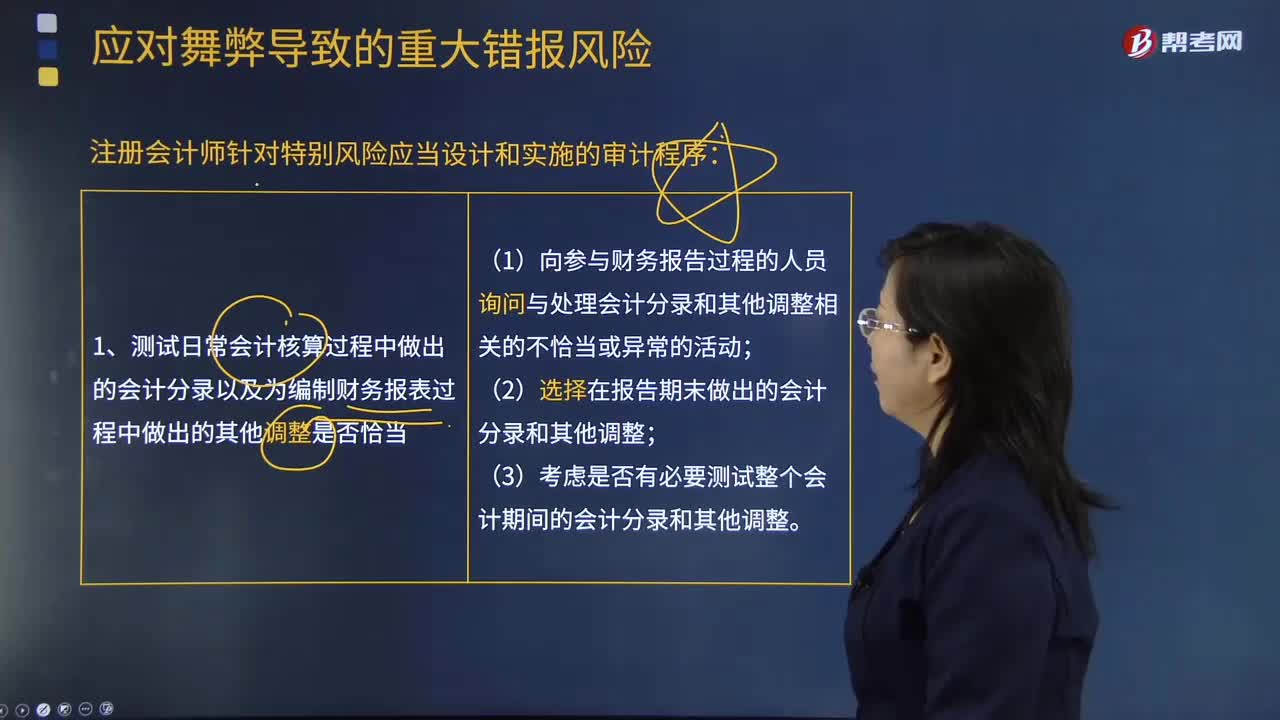

396注冊(cè)會(huì)計(jì)師針對(duì)特別風(fēng)險(xiǎn)應(yīng)當(dāng)設(shè)計(jì)和實(shí)施的審計(jì)程序包括哪些?:注冊(cè)會(huì)計(jì)師針對(duì)特別風(fēng)險(xiǎn)應(yīng)當(dāng)設(shè)計(jì)和實(shí)施的審計(jì)程序包括哪些?1.測(cè)試日常會(huì)計(jì)核算過程中作出的會(huì)計(jì)分錄以及為編制財(cái)務(wù)報(bào)表過程中作出的其他調(diào)整是否適當(dāng)。(1)向參與財(cái)務(wù)報(bào)告過程的人員詢問與處理會(huì)計(jì)分錄和其他調(diào)整相關(guān)的不恰當(dāng)或異常的活動(dòng);(1)評(píng)價(jià)管理層在做出會(huì)計(jì)估計(jì)時(shí)所作的判斷和決策是否反映出管理層的某種偏向(即使判斷和決策單獨(dú)看起來是合理的)。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料