下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

應(yīng)付股利包含哪些內(nèi)容?

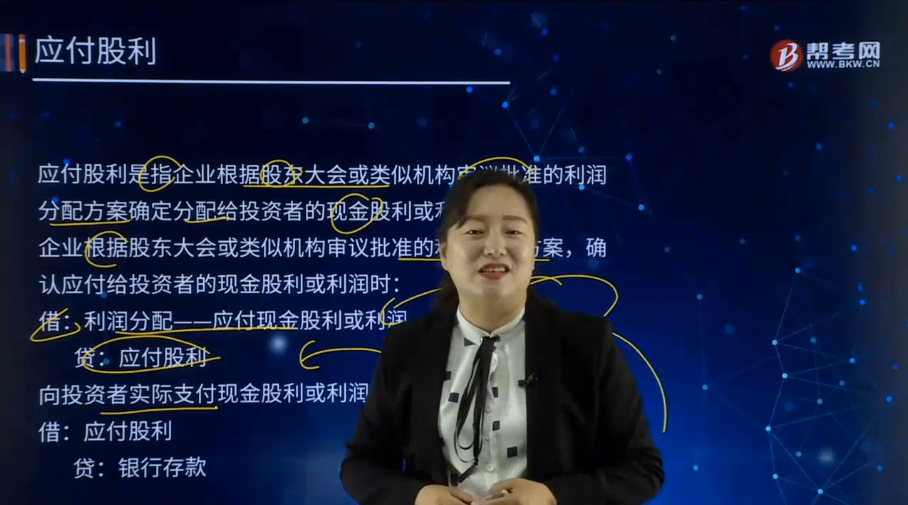

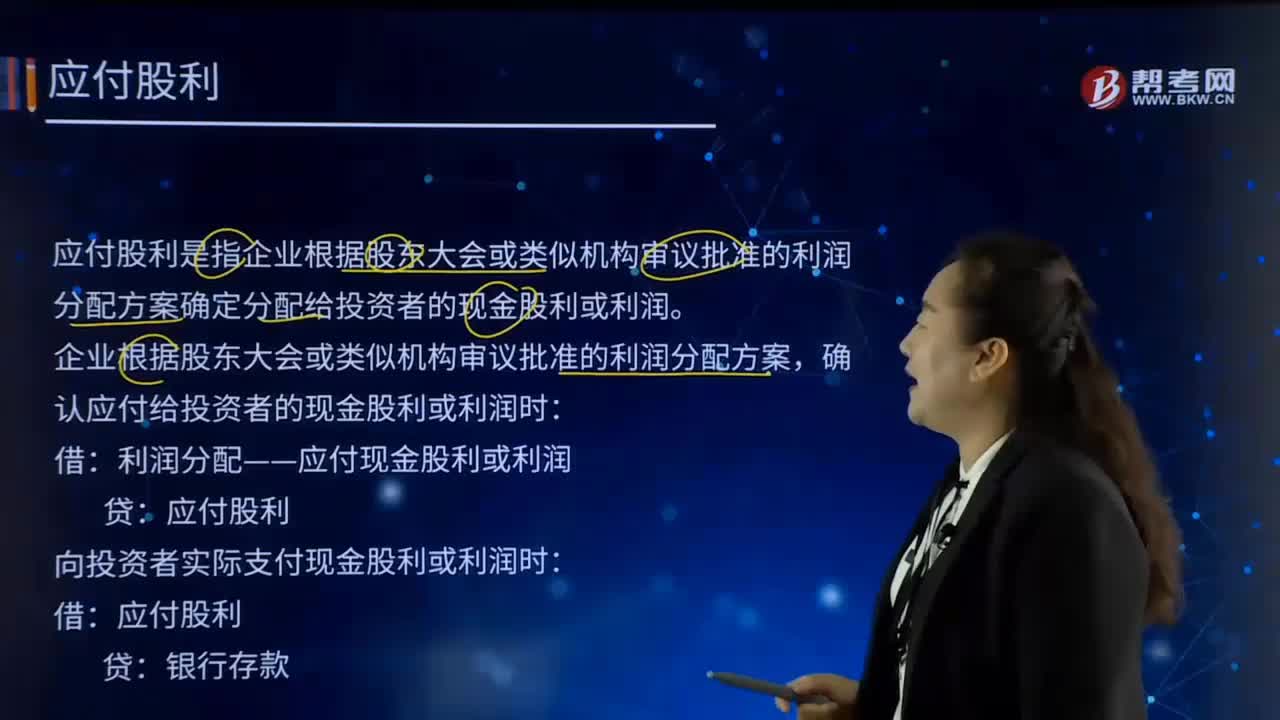

應(yīng)付股利是指企業(yè)根據(jù)股東大會或類似機構(gòu)審議批準(zhǔn)的利潤分配方案確定分配給投資者的現(xiàn)金股利或利潤。

企業(yè)根據(jù)股東大會或類似機構(gòu)審議批準(zhǔn)的利潤分配方案,確認應(yīng)付給投資者的現(xiàn)金股利或利潤時:

借:利潤分配——應(yīng)付現(xiàn)金股利或利潤

貸:應(yīng)付股利

向投資者實際支付現(xiàn)金股利或利潤時:

借:應(yīng)付股利

貸:銀行存款

下面以關(guān)于注冊會計師考試知識點的題為例,向大家詳細介紹這個知識點在考試中的應(yīng)用,希望大家認真理解,仔細分析。

【例題·簡答題】A有限責(zé)任公司有甲、乙兩個股東,分別占注冊資本的30%和70%。2016年度該公司實現(xiàn)凈利潤6000000元,經(jīng)過股東會批準(zhǔn),決定2017年分配股利4 000 000元。

股利已用銀行存款支付。A有限責(zé)任公司應(yīng)編制如下會計分錄:

(1)確認應(yīng)付投資者利潤:

借:利潤分配——應(yīng)付股利或利潤 4 000 000

貸:應(yīng)付股利——甲股東 1 200 000

——乙股東 2 800 000

(2)支付投資者利潤:

借:應(yīng)付股利——甲股東 1 200 000

——乙股東 2 800 000

貸:銀行存款 4 000 000

甲股東應(yīng)分配的股利=4 000 000×30% =1 200 000(元)

乙股東應(yīng)分配的股利=4 000 000 x70% =2 800 000(元)

【解析1】需要說明的是,企業(yè)董事會或類似機構(gòu)通過的利潤分配方案中擬分配的現(xiàn)金股利或利潤,不需要進行賬務(wù)處理,但應(yīng)在附注中披露。

【解析2】企業(yè)分配的股票股利,宣告時不做賬務(wù)處理,分配時不通過“應(yīng)付股利”科目核算。

借:利潤分配

貸:股本

155

155注冊會計師的溝通獨立性有哪些內(nèi)容?:注冊會計師的溝通獨立性有哪些內(nèi)容?注冊會計師的溝通獨立性內(nèi)容有對獨立性的不利影響、會計師事務(wù)所內(nèi)部自身的防范措施、被審計單位采取的防范措施、法律法規(guī)和職業(yè)規(guī)范規(guī)定的防范措施。1.就審計項目組成員、會計師事務(wù)所其他相關(guān)人員以及會計師事務(wù)所和網(wǎng)絡(luò)事務(wù)所按照相關(guān)職業(yè)道德要求保持了獨立性作出聲明;注冊會計師認為會計師事務(wù)所、網(wǎng)絡(luò)事務(wù)所與被審計單位之間存在的可能影響?yīng)毩⑿缘乃嘘P(guān)系和其他事項。

157

157前任注冊會計師和后任注冊會計師之間的溝通包括哪些內(nèi)容?:前任注冊會計師和后任注冊會計師之間的溝通包括哪些內(nèi)容?前任注冊會計師和后任注冊會計師之間的溝通:但被現(xiàn)任注冊會計師接替的其他會計師事務(wù)所的注冊會計師。(1)已對最近一期財務(wù)報表發(fā)表了審計意見的某會計師事務(wù)所的注冊會計師。(2)接受委托但未完成審計工作的某會計師事務(wù)所的注冊會計師。后任注冊會計師通常包括兩種情況:正在考慮接受委托的注冊會計師。接替前任注冊會計師執(zhí)行財務(wù)報表審計業(yè)務(wù)的注冊會計師。

161

161應(yīng)付股利包含哪些內(nèi)容?:應(yīng)付股利包含哪些內(nèi)容?應(yīng)付股利是指企業(yè)根據(jù)股東大會或類似機構(gòu)審議批準(zhǔn)的利潤分配方案確定分配給投資者的現(xiàn)金股利或利潤。企業(yè)根據(jù)股東大會或類似機構(gòu)審議批準(zhǔn)的利潤分配方案,確認應(yīng)付給投資者的現(xiàn)金股利或利潤時:利潤分配——應(yīng)付現(xiàn)金股利或利潤:向投資者實際支付現(xiàn)金股利或利潤時:應(yīng)付股利,股利已用銀行存款支付:(1)確認應(yīng)付投資者利潤:利潤分配——應(yīng)付股利或利潤 4 000 000,(2)支付投資者利潤。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料