老師,請問下我們企業(yè)經(jīng)營租賃9%5%稅率同時存在,什么情況是這樣,為什么能有兩個不同稅率公允價值變動,在計算所得稅時如何扣除

老師,請問下我們企業(yè)經(jīng)營租賃9%5%稅率同時存在,什么情況是這樣,為什么能有兩個不同稅率公允價值變動,在計算所得稅時如何扣除 ![]()

最佳答案

樂焰 新兵答主 12-04 TA獲得超過7312個贊

老師,我翻筆記也沒有找見,只知道9%是一般計稅,5%是簡易計稅 ![]()

其他回答(4)

樂焰 新兵答主 12-04 TA獲得超過7349個贊

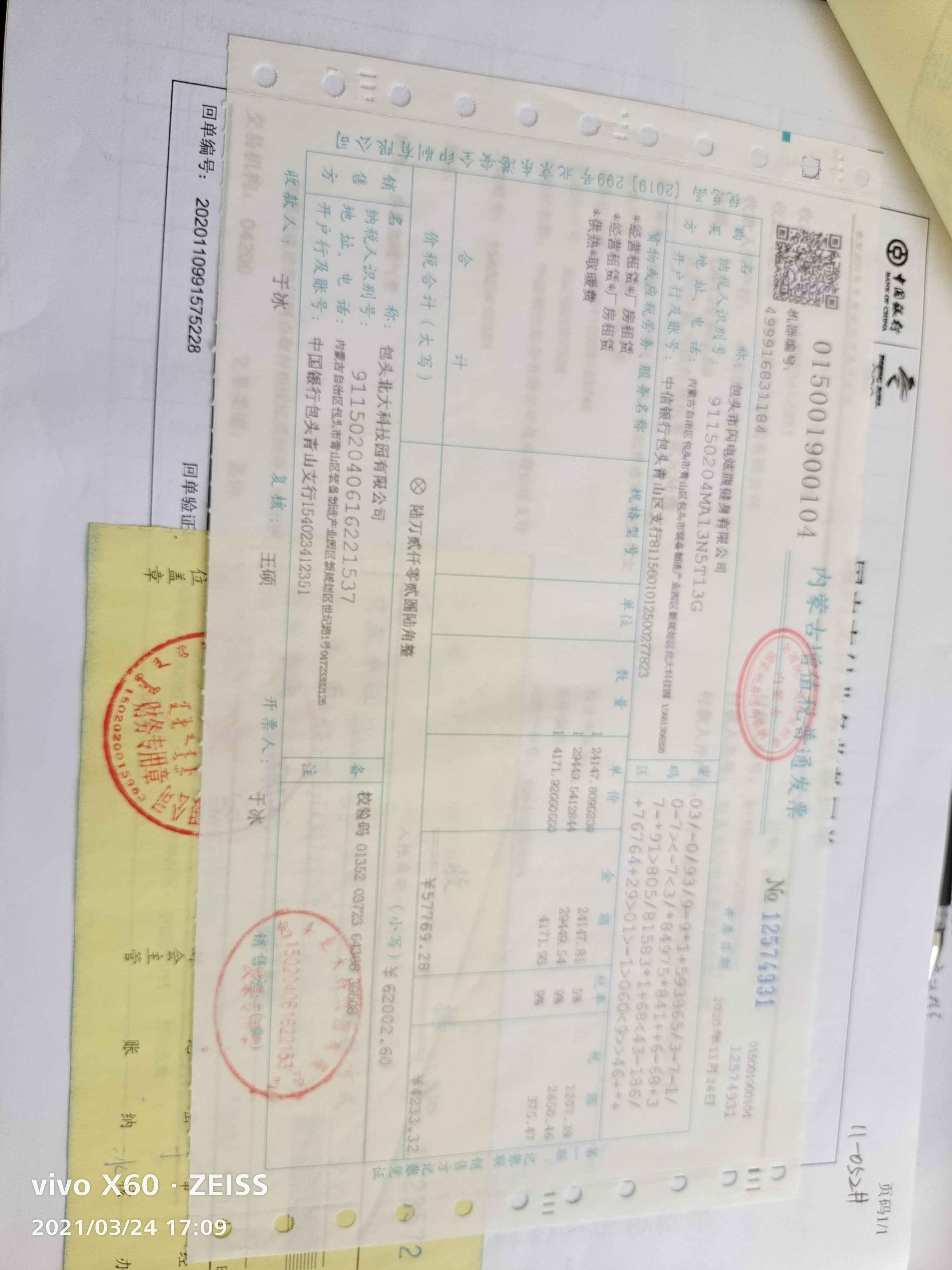

老師你看圖片

幫考網(wǎng)答疑老師 資深老師 12-04 TA獲得超過6467個贊

同學(xué),您好,很高興為您服務(wù)!

一般納稅人2016年4月30日前取得的不動產(chǎn)可以選擇簡易計稅方法計稅按照5%。2016年4月30日后取得的正常計稅就是9%。

希望我們的答疑能對您有所助益。

祝您生活愉快,幫考祝您考試成功![]()

一般納稅人2016年4月30日前取得的不動產(chǎn)可以選擇簡易計稅方法計稅按照5%。2016年4月30日后取得的正常計稅就是9%。

希望我們的答疑能對您有所助益。

祝您生活愉快,幫考祝您考試成功

樂焰 新兵答主 12-05 TA獲得超過7679個贊

老師公允價值變動計算所得稅時,稅法規(guī)定如何扣除 ![]()

幫考網(wǎng)答疑老師 資深老師 12-14 TA獲得超過2660個贊

同學(xué)您好,公允價值變動的所得稅核算及納稅調(diào)整的范圍,根據(jù)國稅總局關(guān)于《關(guān)于執(zhí)行<企業(yè)會計準則所得稅政策問題的通知>》(財稅[2017]80號)第三項規(guī)定:企業(yè)以公允價值計量的金融資產(chǎn)、金融負債以及投資性房地產(chǎn)等,持有期間公允價值變動不計入納稅所得額,在實際處理或結(jié)算時,處置所得的價款扣除其歷史成本后的差額應(yīng)計入處置或結(jié)算期間的應(yīng)納稅所得額. 因此,根據(jù)該項規(guī)定,企業(yè)在計算應(yīng)納稅所得額時,應(yīng)在會計利潤總額基礎(chǔ)上對公允價值損益做納稅調(diào)整.所以公允價值變動損益只有在資產(chǎn)處置或結(jié)算期間,才能進行所得稅前扣除.祝您學(xué)習(xí)愉快。 ![]()

聲明:本文內(nèi)容由互聯(lián)網(wǎng)用戶自發(fā)貢獻自行上傳,本網(wǎng)站不擁有所有權(quán),未作人工編輯處理,也不承擔(dān)相關(guān)法律責(zé)任。如果您發(fā)現(xiàn)有涉嫌版權(quán)的內(nèi)容,歡迎發(fā)送郵件至:service@bkw.cn 進行舉報,并提供相關(guān)證據(jù),工作人員會在5個工作日內(nèi)聯(lián)系你,一經(jīng)查實,本站將立刻刪除涉嫌侵權(quán)內(nèi)容。

推薦視頻

個人所得稅稅率表是3600 ,個人所得稅起征點是5000 ,這個是什么意思?

Aurora·2021-12-04老師,居民企業(yè)之間直接投資分紅股息免交企業(yè)所得稅?但是有的題目里面又要計算交企業(yè)所得稅?怎么區(qū)分這個?另外,捐贈收入中包含增值稅進項稅額,那這個進項稅額我看到題目還是可以作為進項稅扣除的?到底能不能作為進項稅額扣除呢?

同學(xué)22332443·2021-12-04老師:好!幫我解釋一下,轉(zhuǎn)出時什么時候要除以稅率,什么時候直接乘以稅率,這類題做一個錯一個

靜待春暖花開·2021-12-04組成計稅價格為什么是除以1減去消費稅稅率

考友35301879·2021-12-04老師,計算企業(yè)所得稅,沒有形成無形資產(chǎn),按75加計扣除,形成無形資產(chǎn)按175攤銷,算企業(yè)所得稅怎么扣

樂焰·2021-12-04第6題。為什么50萬跟60萬的稅率是13%,100萬的稅率是9%?我開始以為是現(xiàn)代服務(wù)的經(jīng)營租賃融資租賃都是6%。不動產(chǎn)租賃服務(wù)9%跟現(xiàn)代服務(wù)里面6%的不動產(chǎn)租賃有什么區(qū)別?那13%的稅率,我看2~8那個表沒有提到經(jīng)營租賃的,所以他這個13%是怎么來的?

同學(xué)72492434·2021-12-03老師,個人房屋租賃稅率是多少,企業(yè)租個人代開票是按多少

樂焰·2021-12-03卷煙是按復(fù)合計稅方法計稅,這個公式是組成計稅價格*消費稅適用稅率+消費稅定額(=進口數(shù)量*消費稅定額稅率)組成計稅價格為(關(guān)稅完稅價格+關(guān)稅+數(shù)量*消費稅定額稅率)/…對于這個題目我的問題是,為什么解析中沒有數(shù)量*消費稅定額稅率整個解析看不懂

傲骨·2021-12-03稅務(wù)師考試房屋租賃稅率是多少

悲戚與共·2019-12-12稅務(wù)師房屋租賃營業(yè)稅稅率是如何計算的

chaipeian·2019-12-11

老師您好 員工出差取得鐵路客票可以計算抵扣進項稅嗎 ?沒有發(fā)票?

愛自然財稅 鄭秀麗·2021-12-05老師您好 進口卷煙如何計算消費稅?

愛自然財稅 鄭秀麗·2021-12-05城市維護建設(shè)稅納稅地點把握是不是應(yīng)該在經(jīng)濟活動發(fā)生地?

愛自然財稅 鄭秀麗·2021-12-05老師您好 如何安排考試時間比較合適?

愛自然財稅 鄭秀麗·2021-12-05老師您好 如何安排考試時間比較合適

愛自然財稅 鄭秀麗·2021-12-05車輛購置稅發(fā)生退車時 使用年限如何確定 沒有超過一年按照一年算 嗎

愛自然財稅 鄭秀麗·2021-12-05老師如何安排考試時間比較合適

愛自然財稅 鄭秀麗·2021-12-05老師 啤酒和黃酒包裝物押金 逾期是否征收增值稅和消費稅?

愛自然財稅 鄭秀麗·2021-12-05想問一下稅法二考試的時候沒有點提交系統(tǒng)自動結(jié)束交卷,我還會有分數(shù)嗎?

同學(xué)72492434·2021-12-05老師,買賣二手個人住房需要交哪些稅,稅率是多少呢

考友4013224·2021-12-05

2022年稅務(wù)師職業(yè)資格考試《財務(wù)與會計》歷年真題精選0221

幫考網(wǎng)校·2022-03-072022年稅務(wù)師職業(yè)資格考試《涉稅服務(wù)相關(guān)法律 》每日一練0221

幫考網(wǎng)校·2022-02-212022年稅務(wù)師職業(yè)資格考試《涉稅服務(wù)相關(guān)法律 》歷年真題精選0221

幫考網(wǎng)校·2022-03-072022年稅務(wù)師職業(yè)資格考試《稅法Ⅱ》章節(jié)練習(xí)題精選0221

幫考網(wǎng)校·2022-02-212022年稅務(wù)師職業(yè)資格考試《稅務(wù)服務(wù)實務(wù)》章節(jié)練習(xí)題精選0221

幫考網(wǎng)校·2022-02-212022年稅務(wù)師職業(yè)資格考試《稅務(wù)服務(wù)實務(wù)》歷年真題精選0221

幫考網(wǎng)校·2022-02-212022年稅務(wù)師職業(yè)資格考試《財務(wù)與會計》每日一練0221

幫考網(wǎng)校·2022-02-212022年稅務(wù)師職業(yè)資格考試《稅法Ⅰ》歷年真題精選0221

幫考網(wǎng)校·2022-02-212022年稅務(wù)師職業(yè)資格考試《稅法Ⅰ》章節(jié)練習(xí)題精選0221

幫考網(wǎng)校·2022-02-212022年稅務(wù)師職業(yè)資格考試《稅務(wù)服務(wù)實務(wù)》每日一練0221

幫考網(wǎng)校·2022-02-21

稅務(wù)師考試證書的類別是怎么劃分的?

baopaikao·2021-03-06稅務(wù)師考試的準考證包含哪些內(nèi)容??

bashuazhan·2021-03-06取得注冊會計師可以免考稅務(wù)師考試嗎?

bansuandei·2021-03-06稅務(wù)師考試的科目可以在不同地方考嗎?

cewengjue·2021-03-06稅務(wù)師考試是機考還會發(fā)草稿紙嗎?

cengcaimeng·2021-03-06稅務(wù)師職業(yè)資格考試只考一天嗎?

cezhourou·2021-03-06稅務(wù)師考試機考試題每個人都是一樣的嗎?

bengsaifeng·2021-03-06稅務(wù)師考試機考可以帶筆嗎?

canzhuidong·2021-03-06稅務(wù)師考試的成績單和證書一樣嗎?

chaniuduan·2021-03-06稅務(wù)師考試考了83分可以申請復(fù)查嗎?

chaniuduan·2021-03-06

稅務(wù)師職業(yè)資格考試題庫我的題庫

熱門視頻

00:13稅務(wù)師可以跨省考試嗎?

00:13稅務(wù)師可以跨省考試嗎?2020-06-08

00:49稅務(wù)師準考證打印時間是什么時候?

00:49稅務(wù)師準考證打印時間是什么時候?2020-05-30

00:27稅務(wù)師考試的科目有哪些?

00:27稅務(wù)師考試的科目有哪些?2020-05-30

02:29稅務(wù)師考試大綱變化有哪些?

02:29稅務(wù)師考試大綱變化有哪些?2020-05-30

01:39稅務(wù)師報名條件是什么?

01:39稅務(wù)師報名條件是什么?2020-05-30

互動交流

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料