下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

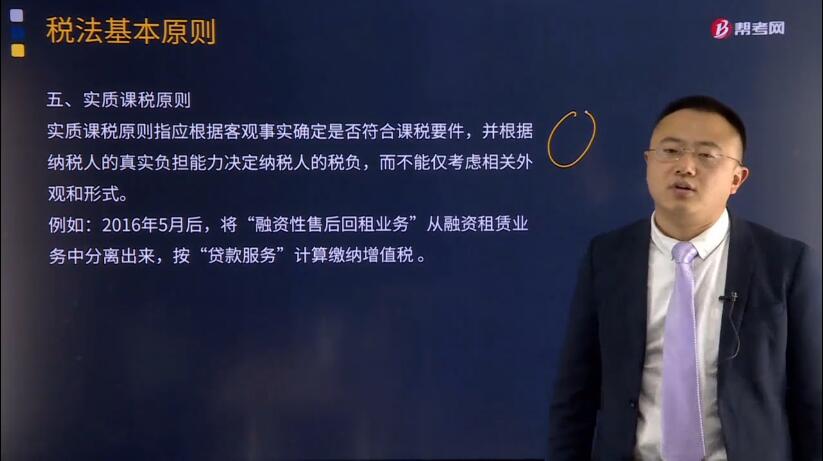

什么是實質(zhì)課稅原則?

實質(zhì)課稅原則指應(yīng)根據(jù)客觀事實確定是否符合課稅要件,并根據(jù)納稅人的真實負擔(dān)能力決定納稅人的稅負,而不能僅考慮相關(guān)外觀和形式。

例:2016年5月后,將“融資性售后回租業(yè)務(wù)”從融資租賃業(yè)務(wù)中分離出來,按“貸款服務(wù)”計算繳納增值稅 。

對于實質(zhì)課稅原則的概念,學(xué)界沒有并統(tǒng)一的定義。

與稅收法定原則的沖突為:

從理論基礎(chǔ)談實質(zhì)課稅原則與稅收法定原則的抵牾

稅收法定原則是伴隨著近代稅法的產(chǎn)生而產(chǎn)生的,發(fā)展至今已成為稅法最基本的原則。稅收法定原則指:稅法主體的權(quán)利義務(wù)必須由法律加以規(guī)定,稅法的各類構(gòu)成要素皆必須且只能由法律予以明確規(guī)定;征納主體的權(quán)利義務(wù)只以法律規(guī)定為依據(jù),沒有法律依據(jù),任何主體不得征稅或減免稅收。

它具體包括以下3個原則:課稅要素法定原則、課稅要素明確原則和依法稽征原則。

1. 課稅要素法定原則

課稅要素法定原則要求課稅要素必須且只能由議會在法律中加以規(guī)定,即只能由狹義上的法律來規(guī)定稅收的構(gòu)成要件,并以此確定主體納稅義務(wù)的有無及大小。也就是通常所說的"議會保留原則"或"法律保留原則"。

2. 課稅要素明確原則

課稅要素明確原則是指由議會在法律中加以規(guī)定的課稅要素必須做到盡量明確,以避免行政機關(guān)在稅收要素的確定方面擁有自由裁量權(quán)。

3. 依法稽征原則

依法稽征原則則是在前面兩個原則的前提下,稅收行政機關(guān)必須嚴(yán)格按照法律規(guī)定稽核征收,而不得隨意變動法定的課稅要素和征收程序。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料