下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

稅法的六項適用原則是什么?六項適用原則為:法律優(yōu)位原則;法律不溯及既往原則;新法優(yōu)于舊法原則;特別法優(yōu)于普通法原則;實體從舊、程序從新原則;程序優(yōu)于實體原則。

適用原則的具體內(nèi)容如下:

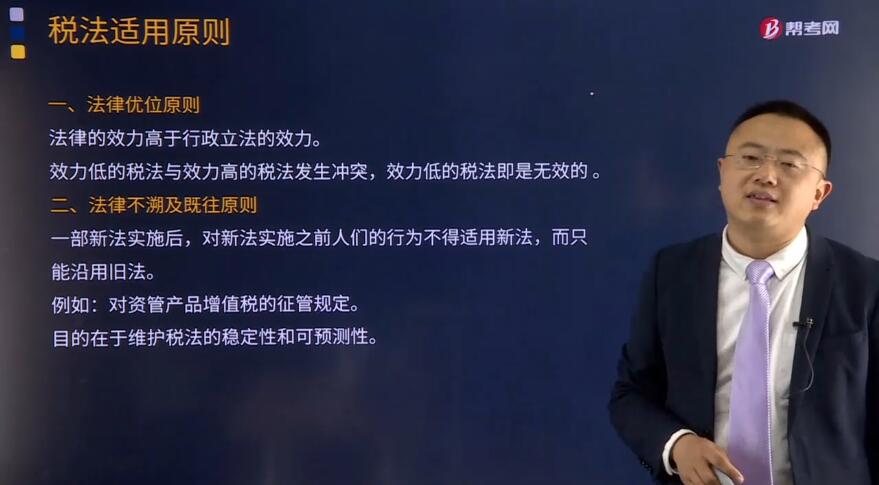

一、 法律優(yōu)位原則

法律的效力高于行政立法的效力。效力低的稅法與效力高的稅法發(fā)生沖突,效力低的稅法即是無效的。

二、 法律不溯及既往原則

一部新法實施后,對新法實施之前人們的行為不得適用新法,而只能沿用舊法。

例如:對資管產(chǎn)品增值稅的征管規(guī)定。目的在于維護稅法的穩(wěn)定性和可預測性。

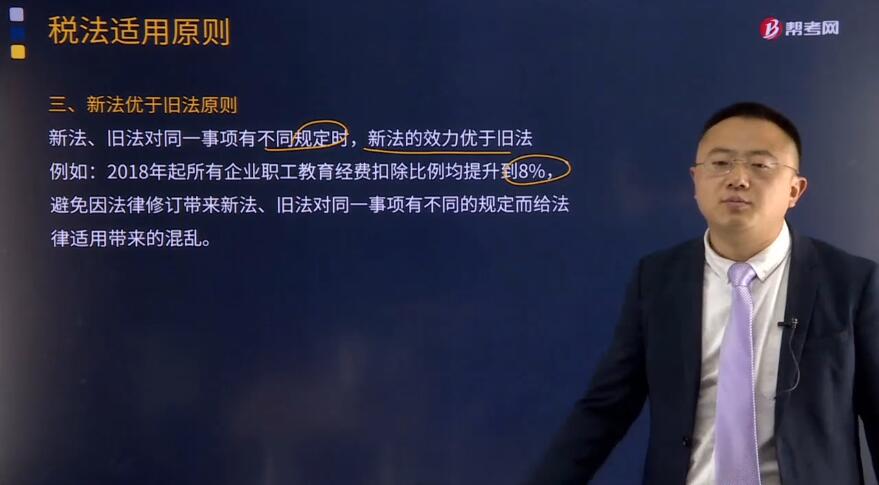

三、 新法優(yōu)于舊法原則

新法、舊法對同一事項有不同規(guī)定時,新法的效力優(yōu)于舊法。

例如:2018年起所有企業(yè)職工教育經(jīng)費扣除比例均提升到8%,避免因法律修訂帶來新法、舊法對同一事項有不同的規(guī)定而給法律適用帶來的混亂。

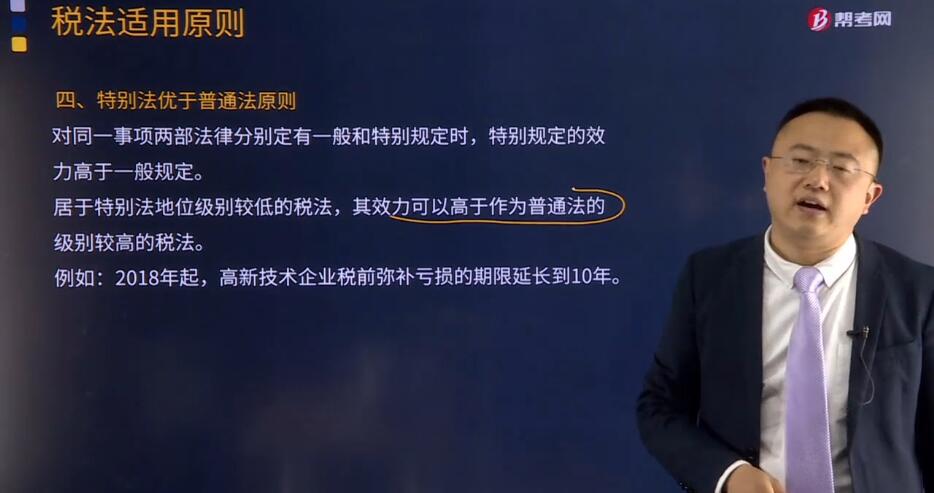

四、 特別法優(yōu)于普通法原則

對同一事項兩部法律分別定有一般和特別規(guī)定時,特別規(guī)定的效力高于一般規(guī)定。

居于特別法地位級別較低的稅法,其效力可以高于作為普通法的級別較高的稅法。

例如:2018年起,高新技術(shù)企業(yè)稅前彌補虧損的期限延長到10年。

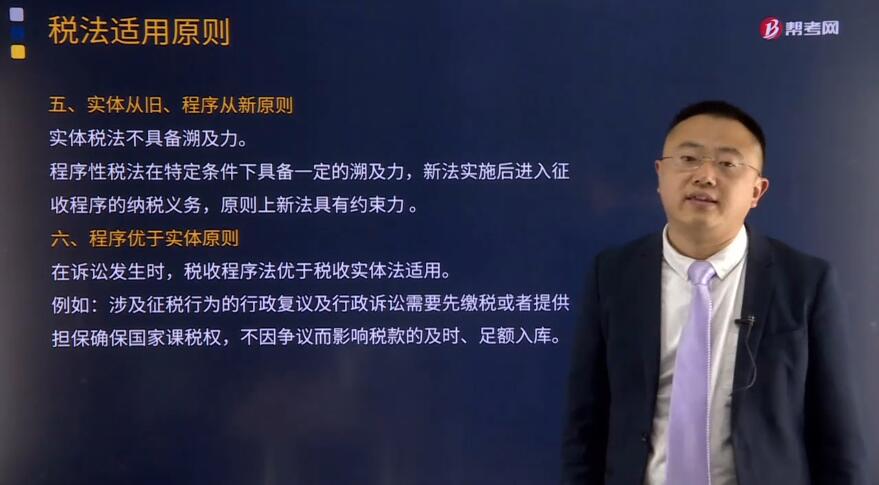

五、 實體從舊、程序從新原則

實體稅法不具備溯及力。

程序性稅法在特定條件下具備一定的溯及力,新法實施后進入征收程序的納稅義務,原則上新法具有約束力。

六、 程序優(yōu)于實體原則

在訴訟發(fā)生時,稅收程序法優(yōu)于稅收實體法適用。

例如:涉及征稅行為的行政復議及行政訴訟需要先繳稅或者提供擔保確保國家課稅權(quán),不因爭議而影響稅款的及時、足額入庫。

24

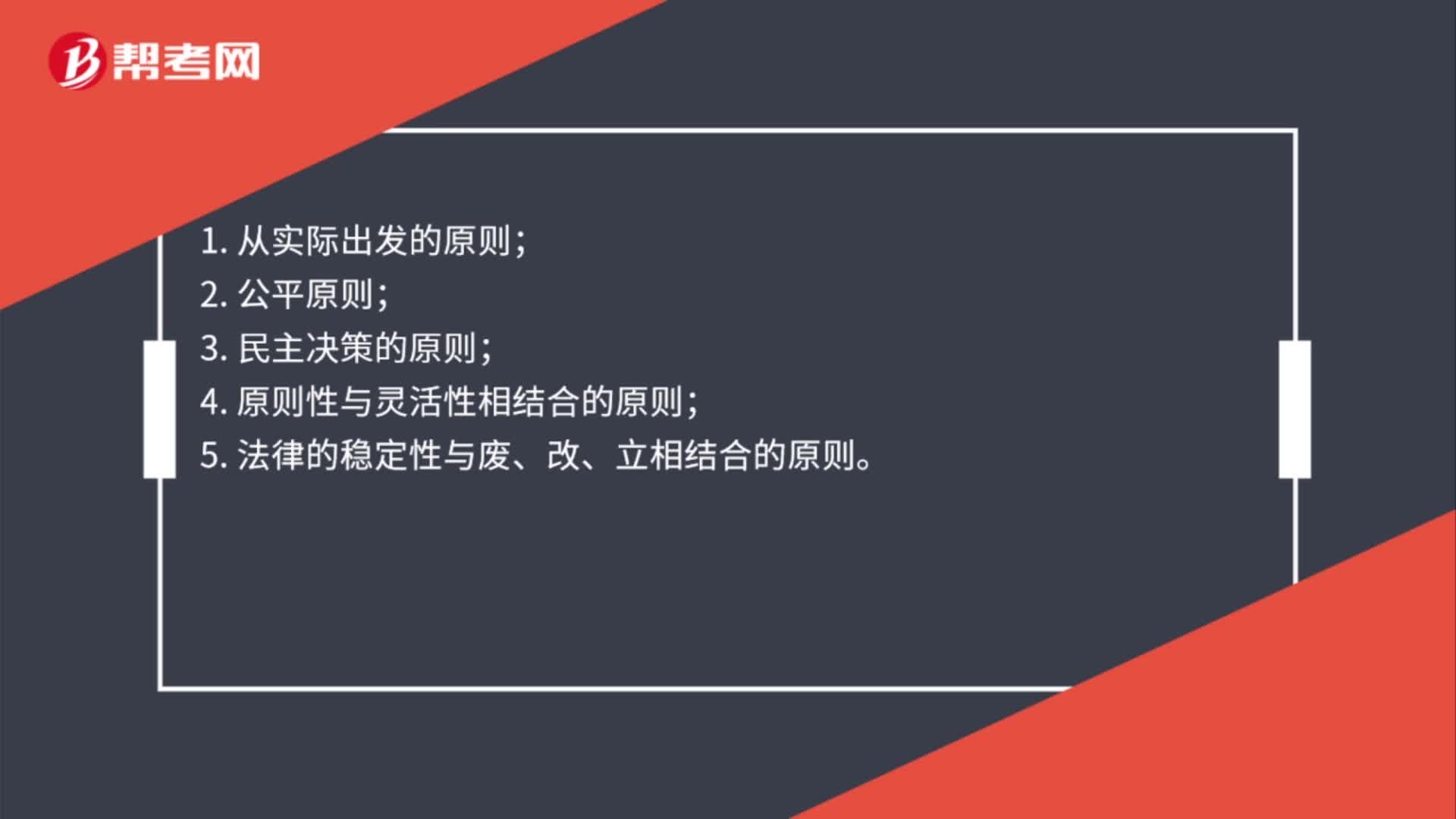

24稅收立法原則是什么?:稅收立法原則是什么?1. 從實際出發(fā)的原則;2. 公平原則;3. 民主決策的原則;4. 原則性與靈活性相結(jié)合的原則;5. 法律的穩(wěn)定性與廢、改、立相結(jié)合的原則。

29

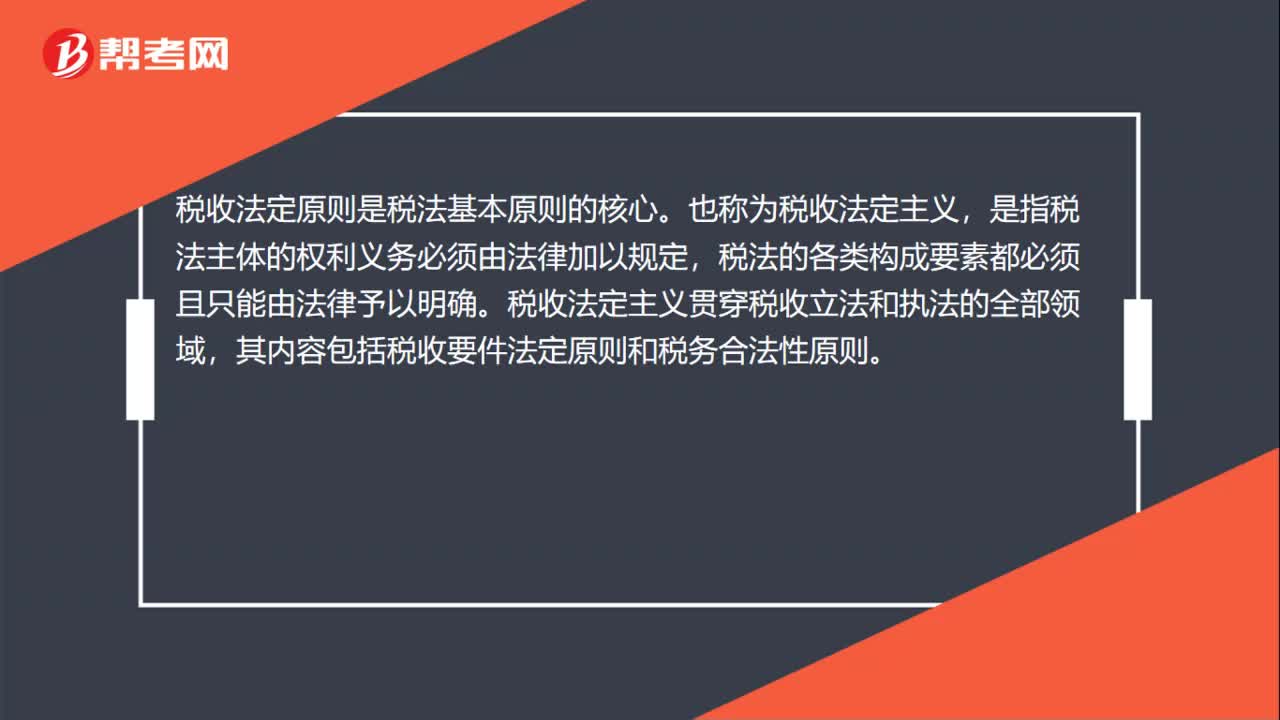

29稅收法定原則是什么?:稅收法定原則是什么?稅收法定原則是稅法基本原則的核心。也稱為稅收法定主義,是指稅法主體的權(quán)利義務必須由法律加以規(guī)定,稅法的各類構(gòu)成要素都必須且只能由法律予以明確。稅收法定主義貫穿稅收立法和執(zhí)法的全部領域,其內(nèi)容包括稅收要件法定原則和稅務合法性原則。

80

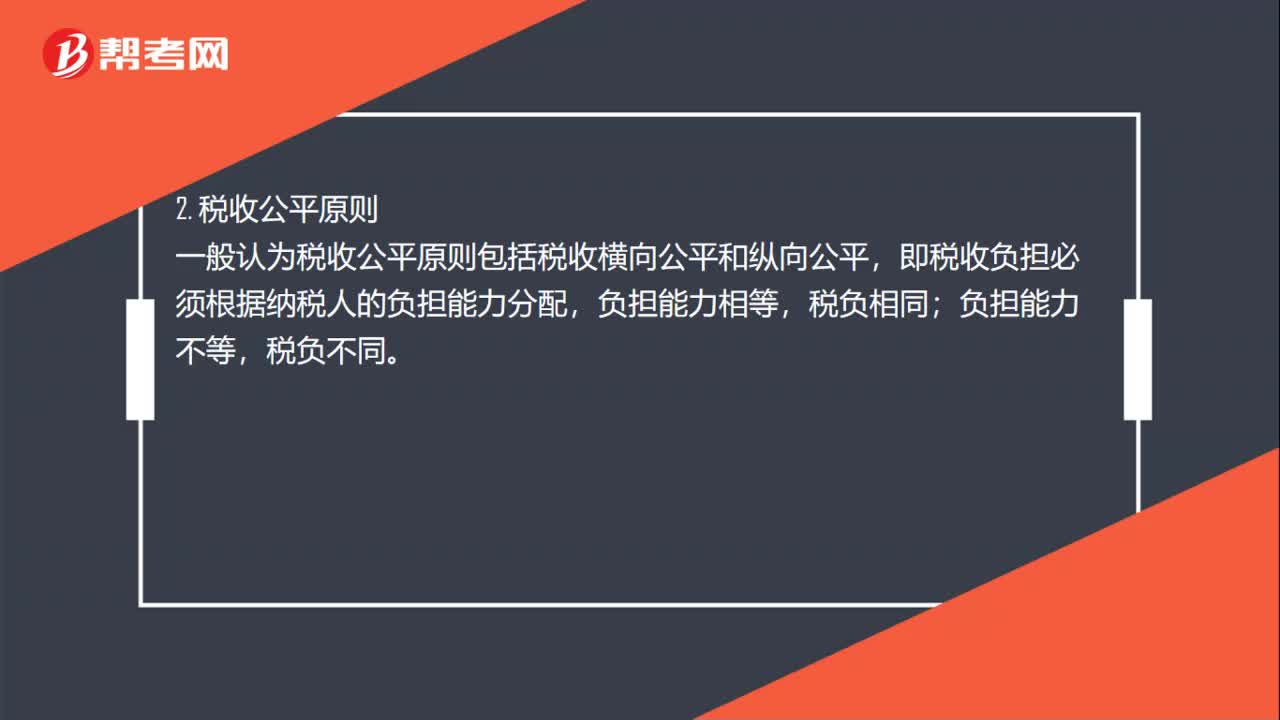

80稅法的基本原則是什么?:稅法的基本原則是什么?是指稅法主體的權(quán)利義務必須由法律加以規(guī)定。稅法的各類構(gòu)成要素都必須且只能由法律予以明確,稅收法定主義貫穿稅收立法和執(zhí)法的全部領域。其內(nèi)容包括稅收要件法定原則和稅務合法性原則,一般認為稅收公平原則包括稅收橫向公平和縱向公平,即稅收負擔必須根據(jù)納稅人的負擔能力分配;3. 稅收效率原則。稅收效率原則包括兩個方面,一是指經(jīng)濟效率。后者要求提高稅收行政效率。4. 實質(zhì)課稅原則

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料