-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

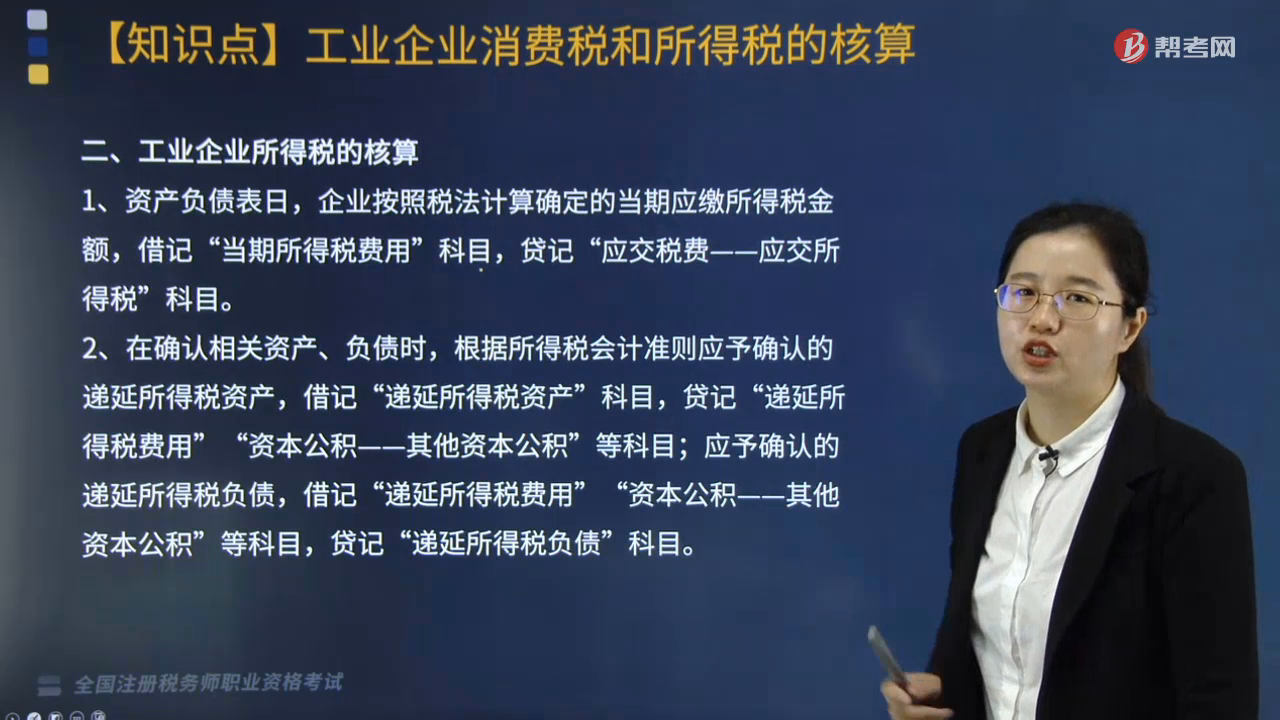

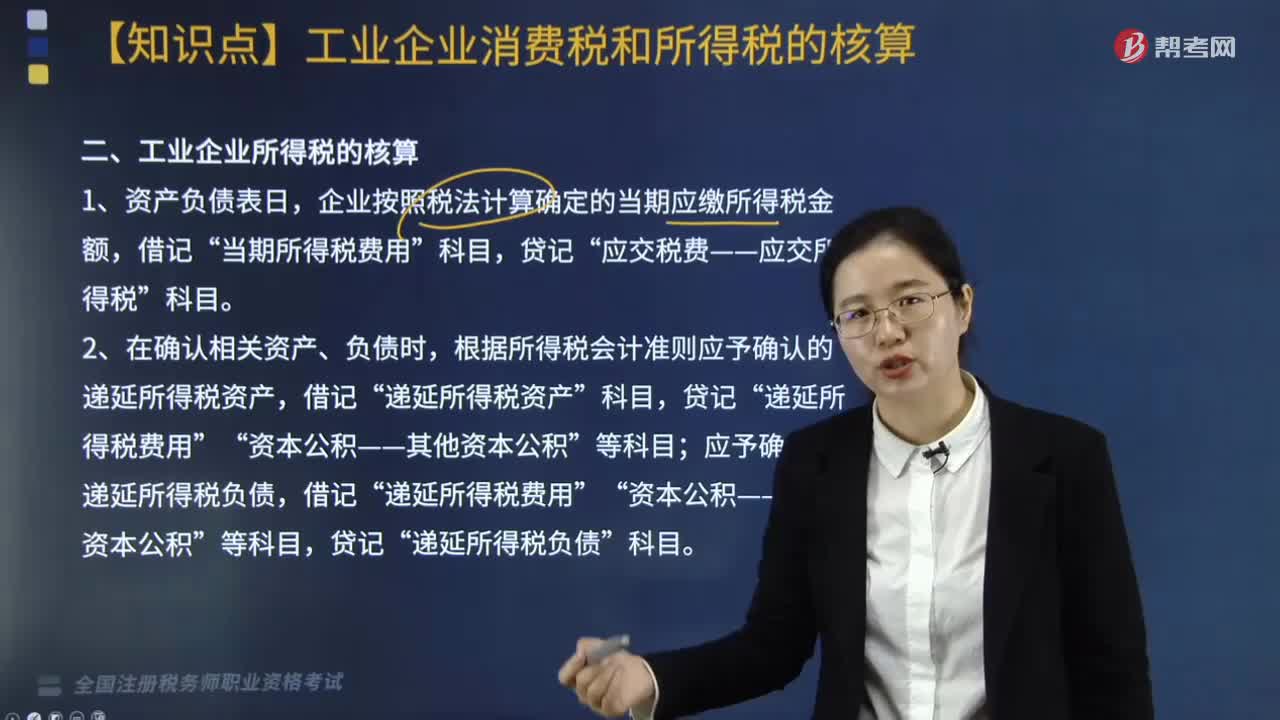

工業(yè)企業(yè)所得稅的核算,會(huì)計(jì)如何處理?

工業(yè)企業(yè)所得稅的核算用以下三種會(huì)計(jì)處理:

1. 資產(chǎn)負(fù)債表日,企業(yè)按照稅法計(jì)算確定的當(dāng)期應(yīng)繳所得稅金額,借記“當(dāng)期所得稅費(fèi)用”科目,貸記“應(yīng)交稅費(fèi)——應(yīng)交所得稅”科目。

2. 在確認(rèn)相關(guān)資產(chǎn)、負(fù)債時(shí),根據(jù)所得稅會(huì)計(jì)準(zhǔn)則應(yīng)予確認(rèn)的遞延所得稅資產(chǎn),借記“遞延所得稅資產(chǎn)”科目,貸記“遞延所得稅費(fèi)用”“資本公積——其他資本公積”等科目;應(yīng)予確認(rèn)的遞延所得稅負(fù)債,借記“遞延所得稅費(fèi)用”“資本公積——其他資本公積”等科目,貸記“遞延所得稅負(fù)債”科目。

3. 資產(chǎn)負(fù)債表日,根據(jù)所得稅會(huì)計(jì)準(zhǔn)則應(yīng)予確認(rèn)的遞延所得稅資產(chǎn)大于“遞延所得稅資產(chǎn)”科目余額的差額,借記“遞延所得稅資產(chǎn)”科目,貸記“遞延所得稅費(fèi)用”“資本公積——其他資本公積”等科目;應(yīng)予確認(rèn)的遞延所得稅資產(chǎn)小于“遞延所得稅資產(chǎn)”科目余額的差額,作相反的會(huì)計(jì)分錄。

企業(yè)應(yīng)予確認(rèn)的遞延所得稅負(fù)債的變動(dòng),應(yīng)當(dāng)比照上述原則調(diào)整“遞延所得稅負(fù)債”科目及有關(guān)科目。

220

220

工業(yè)企業(yè)所得稅的核算,會(huì)計(jì)如何處理?:工業(yè)企業(yè)所得稅的核算,會(huì)計(jì)如何處理?工業(yè)企業(yè)所得稅的核算用以下三種會(huì)計(jì)處理:企業(yè)按照稅法計(jì)算確定的當(dāng)期應(yīng)繳所得稅金額,借記“當(dāng)期所得稅費(fèi)用”應(yīng)交稅費(fèi)——應(yīng)交所得稅”2. 在確認(rèn)相關(guān)資產(chǎn)、負(fù)債時(shí),根據(jù)所得稅會(huì)計(jì)準(zhǔn)則應(yīng)予確認(rèn)的遞延所得稅資產(chǎn),貸記“應(yīng)予確認(rèn)的遞延所得稅負(fù)債;根據(jù)所得稅會(huì)計(jì)準(zhǔn)則應(yīng)予確認(rèn)的遞延所得稅資產(chǎn)大于。借記”遞延所得稅資產(chǎn),遞延所得稅費(fèi)用,資本公積——其他資本公積“

119

119

稅務(wù)服務(wù)實(shí)務(wù)中涉稅鑒證業(yè)務(wù)的種類有幾種?:稅務(wù)服務(wù)實(shí)務(wù)中涉稅鑒證業(yè)務(wù)的種類有幾種?涉稅鑒證作為涉稅專業(yè)服務(wù)的一項(xiàng)業(yè)務(wù),可以將涉稅專業(yè)服務(wù)機(jī)構(gòu)提供的涉稅鑒證業(yè)務(wù)劃分為納稅申報(bào)類鑒證、涉稅審批類鑒證、其他涉稅鑒證三種類型。是指稅務(wù)師對(duì)納稅人或扣繳義務(wù)人申報(bào)繳納稅款的相關(guān)項(xiàng)目及金額的真實(shí)性和合法性作出評(píng)價(jià)、證明。納稅申報(bào)類鑒證主要有企業(yè)所得稅匯算清繳納稅申報(bào)的鑒證和土地增值稅清算的鑒證。

12

12

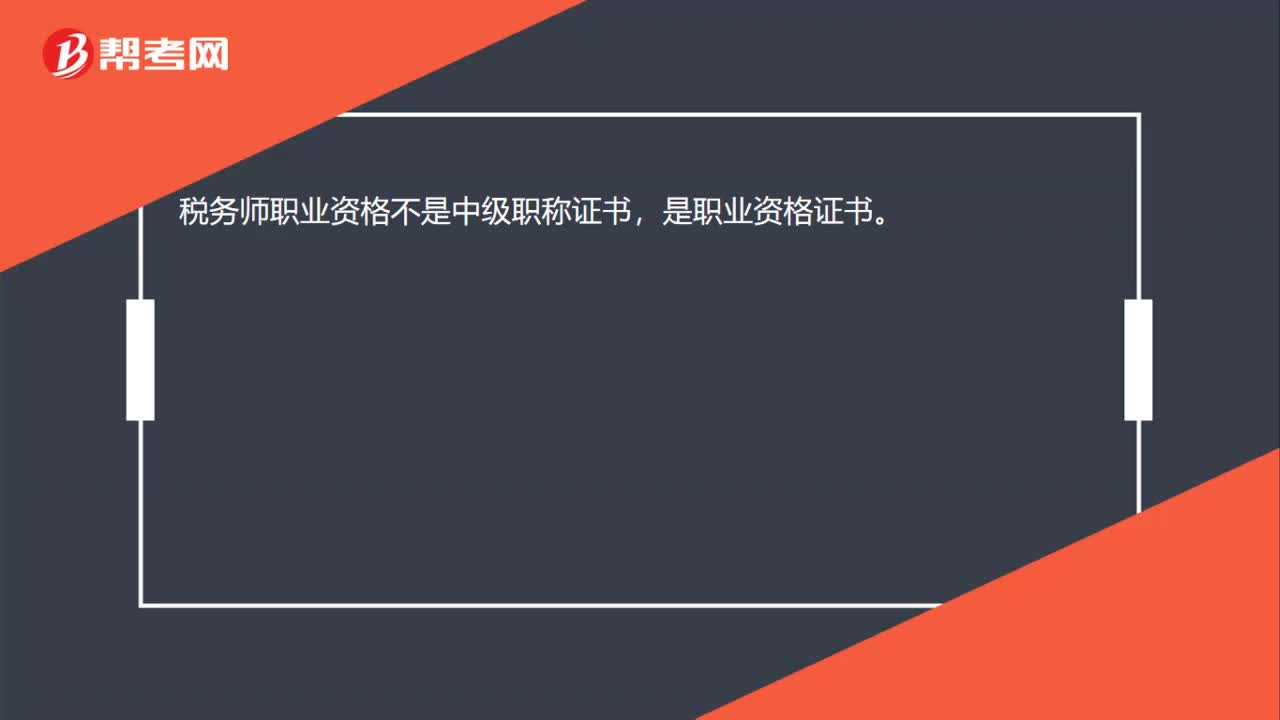

稅務(wù)師職業(yè)資格屬于職稱嗎?:稅務(wù)師職業(yè)資格屬于職稱嗎?稅務(wù)師職業(yè)資格不是中級(jí)職稱證書,是職業(yè)資格證書。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料