下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

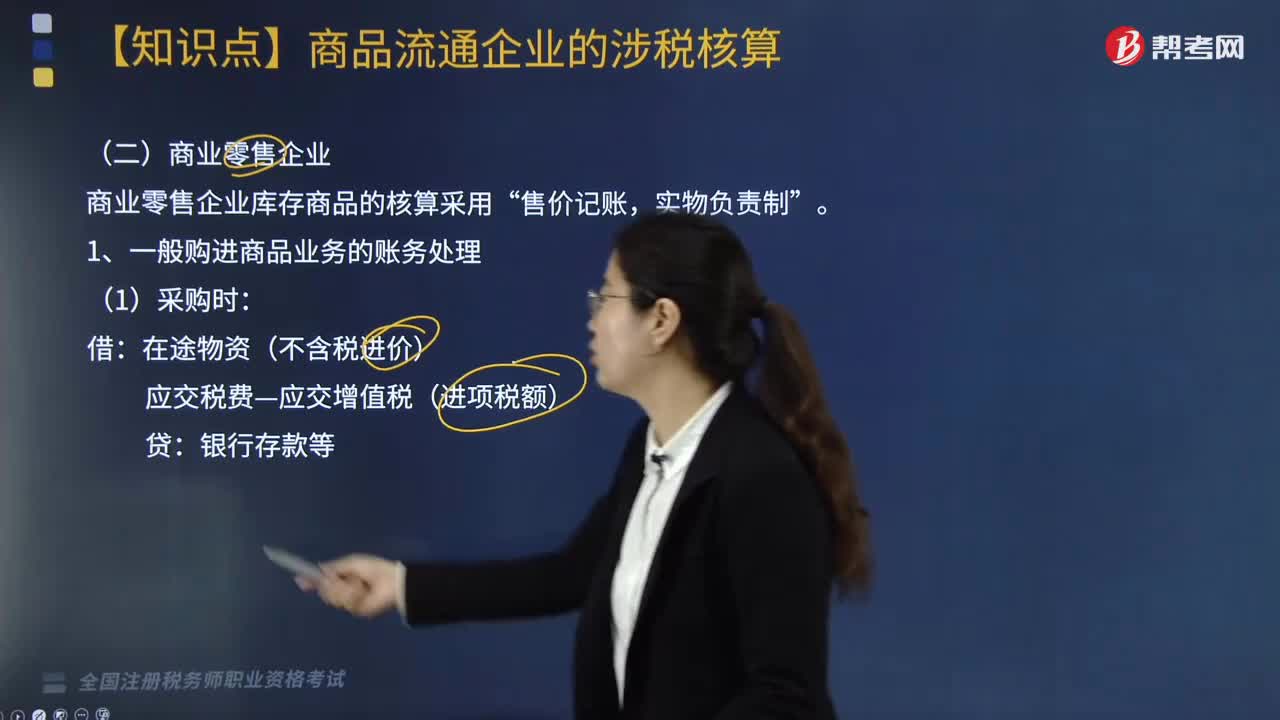

商業(yè)零售企業(yè)增值稅如何核算?

商業(yè)零售企業(yè)庫(kù)存商品的核算采用“售價(jià)記賬,實(shí)物負(fù)責(zé)制”。

1. 一般購(gòu)進(jìn)商品業(yè)務(wù)的賬務(wù)處理

(1)采購(gòu)時(shí):

借:在途物資(不含稅進(jìn)價(jià))

應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額)

貸:銀行存款等

(2)商品入庫(kù)時(shí):

借:庫(kù)存商品(含稅售價(jià))

貸:在途物資(不含稅進(jìn)價(jià))

商品進(jìn)銷差價(jià)(含稅的進(jìn)銷差價(jià))

【提示】商品進(jìn)銷差價(jià)包括:

①不含稅的進(jìn)價(jià)與不含稅的售價(jià)之間的差額;

②向消費(fèi)者(或購(gòu)買者)收取的增值稅額。

2. 進(jìn)貨退回的賬務(wù)處理

發(fā)生進(jìn)貨退回時(shí),應(yīng)按商品含稅零售價(jià)沖減“庫(kù)存商品”科目,相應(yīng)調(diào)整“商品進(jìn)銷差價(jià)”科目。同時(shí)還應(yīng)將收回的已付進(jìn)項(xiàng)稅額予以沖銷。

3. 商業(yè)零售企業(yè)銷售商品增值稅的賬務(wù)處理

(1)零售企業(yè)銷售商品時(shí):

借:銀行存款

貸:主營(yíng)業(yè)務(wù)收入(含增值稅售價(jià))

同時(shí)結(jié)轉(zhuǎn)成本:

借:主營(yíng)業(yè)務(wù)成本(金額與收入相同)

貸:庫(kù)存商品

(2)計(jì)算出銷項(xiàng)稅額,將商品銷售收入調(diào)整為不含稅收入。

借:主營(yíng)業(yè)務(wù)收入

貸:應(yīng)交稅費(fèi)—應(yīng)交增值稅(銷項(xiàng)稅額)

(3)月末,按含稅的商品進(jìn)銷差價(jià)率計(jì)算已銷商品應(yīng)分?jǐn)偟倪M(jìn)銷差價(jià),根據(jù)計(jì)算出來(lái)的已銷商品應(yīng)分?jǐn)偟倪M(jìn)銷差價(jià),調(diào)整商品銷售成本。

借:商品進(jìn)銷差價(jià)

貸:主營(yíng)業(yè)務(wù)成本

商品進(jìn)銷差價(jià)率=(期初庫(kù)存商品進(jìn)銷差價(jià)金額+本期購(gòu)入庫(kù)存商品進(jìn)銷差價(jià)金額)÷(期初庫(kù)存商品售價(jià)+本期購(gòu)入庫(kù)存商品售價(jià))×100%

本期銷售商品應(yīng)分?jǐn)偟纳唐愤M(jìn)銷差價(jià)=本期商品銷售收入×商品進(jìn)銷差價(jià)率

20200817105725348.jpg)

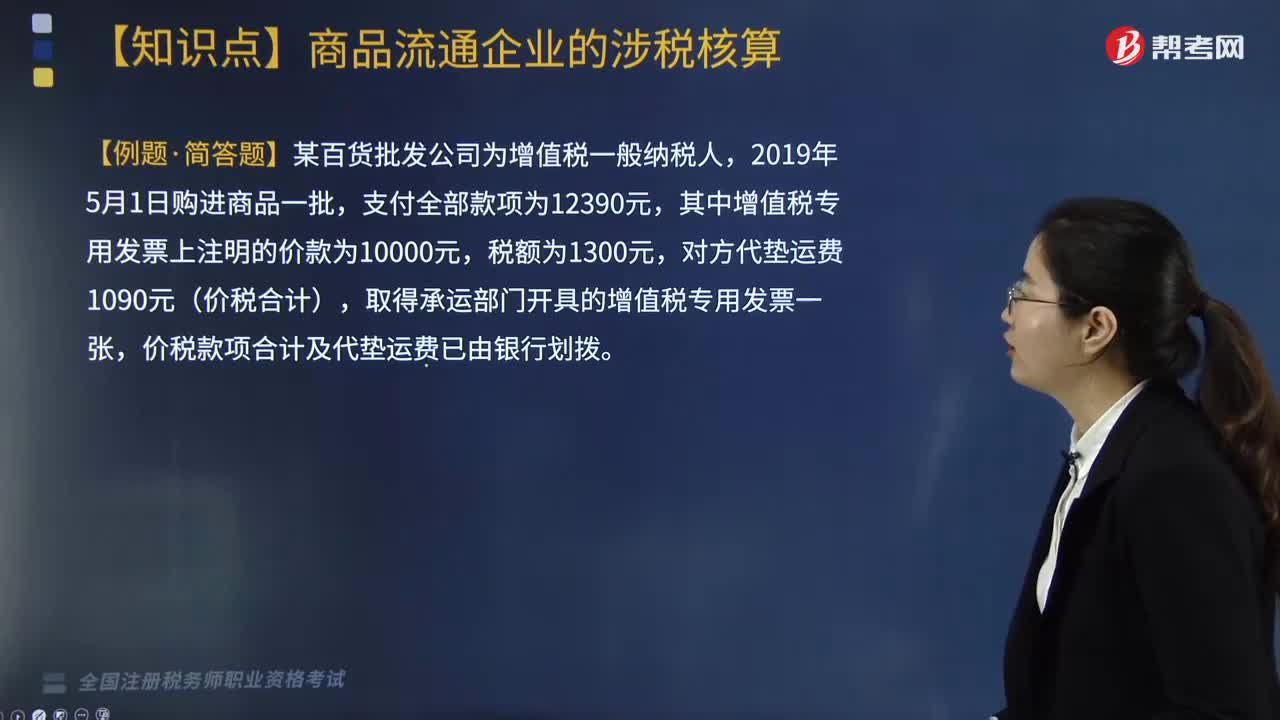

下面是針對(duì)稅務(wù)師職業(yè)資格考試的知識(shí)點(diǎn)舉出的例題,供大家深入理解考點(diǎn),希望大家能結(jié)合習(xí)題掌握知識(shí)點(diǎn),在備戰(zhàn)路上知己知彼,百戰(zhàn)不殆。

【例題·簡(jiǎn)答題】某百貨商場(chǎng)為增值稅一般納稅人,2019年5月購(gòu)入某產(chǎn)品100件,每件成本3000元,每件增值稅390元。該產(chǎn)品實(shí)際零售價(jià)為每件4200元。

【答案】

購(gòu)入時(shí):

借:在途物資 300000

應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額) 39000

貸:銀行存款 339000

驗(yàn)收入庫(kù)時(shí):

借:庫(kù)存商品 420000(含稅)

貸:在途物資 300000

商品進(jìn)銷差價(jià) 120000

【例題·簡(jiǎn)答題】某零售商業(yè)企業(yè)為增值稅一般納稅人,2019年5月上旬購(gòu)進(jìn)A種商品2000件,取得增值稅專用發(fā)票,A種商品每件進(jìn)價(jià)50元,增值稅額6.50元,含稅售價(jià)63.28元。經(jīng)甲營(yíng)業(yè)柜組拆包上柜時(shí),發(fā)現(xiàn)有200件商品在質(zhì)量上有嚴(yán)重缺陷,經(jīng)與供貨單位協(xié)商,同意退貨。如數(shù)退出該商品后,收回價(jià)款存入銀行。

【答案】

借:銀行存款 11300

商品進(jìn)銷差價(jià) 2656

[(63.28-50)×200]

應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額) 1300(紅字)

貸:庫(kù)存商品—甲營(yíng)業(yè)柜組 12656

[63.28×200]

【例題·簡(jiǎn)答題】某零售商店為增值稅一般納稅人,采用售價(jià)金額核算庫(kù)存商品,2019年9月5日購(gòu)進(jìn)B商品一批取得增值稅專用發(fā)票注明價(jià)款為10000元,增值稅稅額為1300元,款項(xiàng)通過(guò)銀行轉(zhuǎn)賬,該批商品的含稅售價(jià)為14000元;9月20日,該批商品全部售出并收到貨款,假設(shè)9月份無(wú)期初同類商品的存貨。

【答案】

(1)購(gòu)進(jìn)商品支付款項(xiàng)時(shí)

借:在途物資 10000

應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額) 1300

貸:銀行存款 11300

(2)商品驗(yàn)收入庫(kù)時(shí)

借:庫(kù)存商品 14000

貸:在途物資 10000

商品進(jìn)銷差價(jià) 4000

(3)商品售出收到銷貨款

借:銀行存款 14000

貸:主營(yíng)業(yè)務(wù)收入 14000

同時(shí)結(jié)轉(zhuǎn)成本

借:主營(yíng)業(yè)務(wù)成本 14000

貸:庫(kù)存商品 14000

(4)月末終了,計(jì)算不含稅銷售額和銷項(xiàng)稅額

不含稅銷售額=14000÷(1+13%)=12389.38(元)

銷項(xiàng)稅額=12389.38×13%=1610.62(元)

借:主營(yíng)業(yè)務(wù)收入 1610.62

貸:應(yīng)交稅費(fèi)—應(yīng)交增值稅(銷項(xiàng)稅額) 1610.62

(5)月末結(jié)轉(zhuǎn)商品進(jìn)銷差價(jià)

本期銷售商品應(yīng)分?jǐn)偟纳唐愤M(jìn)銷差價(jià)=14000×[(0+4000)÷(0+14000)](商品進(jìn)銷差價(jià)率)=4000(元)

借:商品進(jìn)銷差價(jià) 4000

貸:主營(yíng)業(yè)務(wù)成本 4000

821

821商業(yè)零售企業(yè)增值稅如何核算?:商業(yè)零售企業(yè)庫(kù)存商品的核算采用“1. 一般購(gòu)進(jìn)商品業(yè)務(wù)的賬務(wù)處理。在途物資(不含稅進(jìn)價(jià))“【提示】商品進(jìn)銷差價(jià)包括,3. 商業(yè)零售企業(yè)銷售商品增值稅的賬務(wù)處理。應(yīng)交稅費(fèi)—應(yīng)交增值稅(銷項(xiàng)稅額),按含稅的商品進(jìn)銷差價(jià)率計(jì)算已銷商品應(yīng)分?jǐn)偟倪M(jìn)銷差價(jià)。根據(jù)計(jì)算出來(lái)的已銷商品應(yīng)分?jǐn)偟倪M(jìn)銷差價(jià):

825

825商業(yè)批發(fā)企業(yè)增值稅如何核算?:企業(yè)采購(gòu)商品的進(jìn)貨費(fèi)用金額較小的,2. 商業(yè)批發(fā)企業(yè)銷售商品增值稅的賬務(wù)處理。(1)一般銷售商品業(yè)務(wù)增值稅的賬務(wù)處理:應(yīng)交稅費(fèi)—應(yīng)交增值稅(銷項(xiàng)稅額),(2)視同銷售行為增值稅的賬務(wù)處理(委托代銷商品),納稅義務(wù)發(fā)生時(shí)間為收到代銷單位轉(zhuǎn)來(lái)代銷清單或收到全部或部分貨款的當(dāng)天。未收到代銷清單及貨款的,價(jià)稅款項(xiàng)合計(jì)及代墊運(yùn)費(fèi)已由銀行劃撥:應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出)139:

12

12稅務(wù)師職業(yè)資格屬于職稱嗎?:稅務(wù)師職業(yè)資格屬于職稱嗎?稅務(wù)師職業(yè)資格不是中級(jí)職稱證書,是職業(yè)資格證書。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料