-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

生產(chǎn)階段中工業(yè)企業(yè)增值稅如何核算?

在生產(chǎn)階段分4種情況,具體內(nèi)容如下:

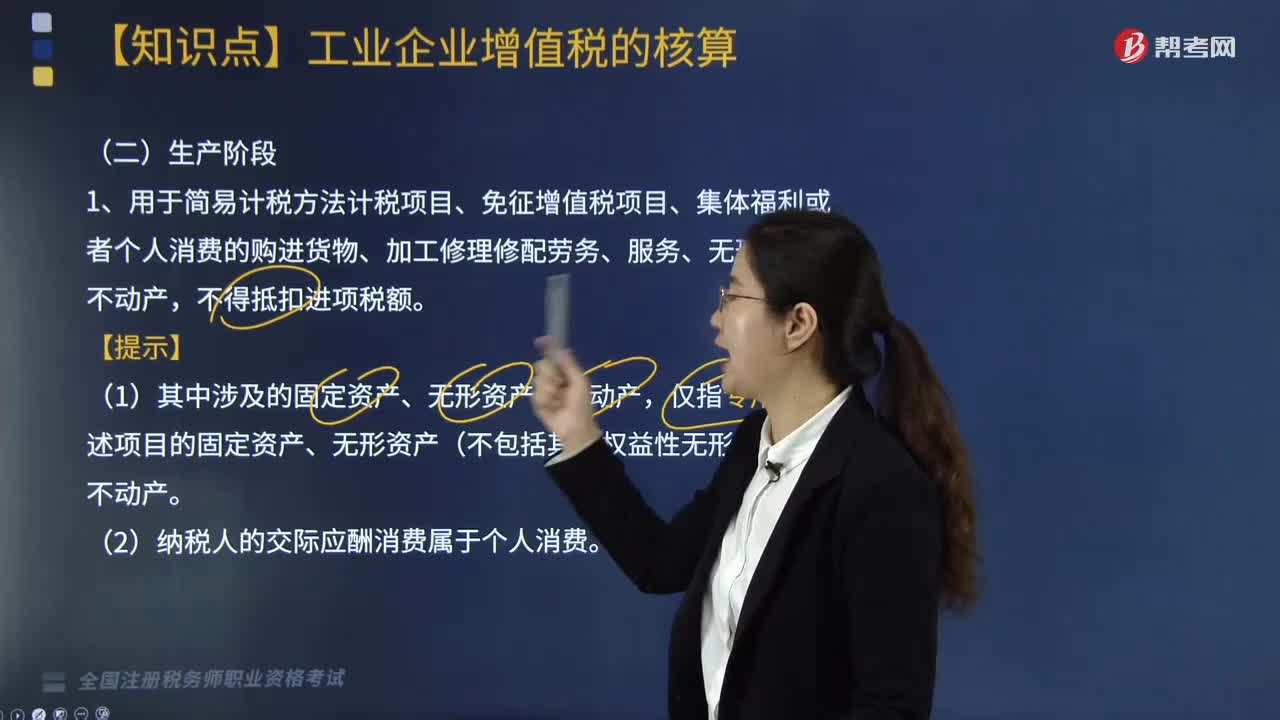

1. 用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的購進貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)和不動產(chǎn),不得抵扣進項稅額。

【提示】

(1)其中涉及的固定資產(chǎn)、無形資產(chǎn)、不動產(chǎn),僅指專用于上述項目的固定資產(chǎn)、無形資產(chǎn)(不包括其他權(quán)益性無形資產(chǎn))、不動產(chǎn)。

(2)納稅人的交際應(yīng)酬消費屬于個人消費。

2. 非正常損失的購進貨物,以及相關(guān)的加工修理修配勞務(wù)和交通運輸服務(wù);非正常損失的在產(chǎn)品、產(chǎn)成品所耗用的購進貨物(不包括固定資產(chǎn))、加工修理修配勞務(wù)和交通運輸服務(wù);非正常損失的不動產(chǎn),以及該不動產(chǎn)所耗用的購進貨物、設(shè)計服務(wù)和建筑服務(wù);非正常損失的不動產(chǎn)在建工程所耗用的購進貨物、設(shè)計服務(wù)和建筑服務(wù),不得抵扣進項稅額。

3. 納稅人新建不動產(chǎn)在建工程發(fā)生非正常損失的,其所耗用的購進貨物、設(shè)計服務(wù)和建筑服務(wù)已抵扣的進項稅額應(yīng)于當(dāng)期全部轉(zhuǎn)出。

2019年3月31日前,納稅人新建不動產(chǎn)在建工程項目發(fā)生非正常損失的,如果該不動產(chǎn)在建工程項目存在對應(yīng)的未到抵扣期的待抵扣進項稅額,應(yīng)在發(fā)生非正常損失當(dāng)期,對該不動產(chǎn)在建工程項目對應(yīng)的未到抵扣期的待抵扣進項稅額全部扣減。

2019年4月1日起,已抵扣進項稅額的不動產(chǎn),發(fā)生非正常損失,或者改變用途,專用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的,按照下列公式計算不得抵扣的進項稅額,并從當(dāng)期進項稅額中扣減:

不得抵扣的進項稅額=已抵扣進項稅額×不動產(chǎn)凈值率

不動產(chǎn)凈值率=(不動產(chǎn)凈值÷不動產(chǎn)原值)×100%

4. 2019年4月1日起,按照規(guī)定不得抵扣進項稅額的不動產(chǎn),發(fā)生用途改變,用于允許抵扣進項稅額項目的,按照下列公式在改變用途的次月計算可抵扣進項稅額。

可抵扣進項稅額=增值稅扣稅憑證注明或計算的進項稅額×不動產(chǎn)凈值率

20200814143343979.jpg)

下面是針對稅務(wù)師職業(yè)資格考試的知識點舉出的例題,供大家深入理解考點,希望大家能結(jié)合習(xí)題掌握知識點,希望對大家有所幫助。

【例題】A公司為增值稅一般納稅人,2019年1月將2018年11月外購的乙材料10噸(已抵扣進項稅額),用于免稅產(chǎn)品的生產(chǎn)。該材料實際成本為52000元,已抵扣增值稅進項稅額8320元。

賬務(wù)處理:

借:生產(chǎn)成本 60320

貸:原材料 52000

應(yīng)交稅費—應(yīng)交增值稅(進項稅額轉(zhuǎn)出)8320

【例題】A公司為增值稅一般納稅人,2019年6月由于管理不善,一批自產(chǎn)產(chǎn)品發(fā)霉腐爛,已知該批產(chǎn)品的生產(chǎn)成本為8萬元,其中耗用外購原材料的賬面價值為3萬元,外購原材料適用增值稅率為13%。

賬務(wù)處理:

借:待處理財產(chǎn)損溢 8.39

貸:庫存商品 8

應(yīng)交稅費—應(yīng)交增值稅(進項稅額轉(zhuǎn)出)0.39(3×13%)

【例題·簡答題】某公司為增值稅一般納稅人,2019年5月新建廠房項目于7月發(fā)生非正常損失,該工程尚未完工,已抵扣進項稅額合計為10萬元。

【答案】

借:待處理財產(chǎn)損溢 10

貸:應(yīng)交稅費—應(yīng)交增值稅(進項稅額轉(zhuǎn)出)10

【例題·簡答題】甲公司為增值稅一般納稅人,2018年4月8日購入一棟辦公樓用于技術(shù)開發(fā),研發(fā)產(chǎn)品為免稅產(chǎn)品,取得收入均為免稅收入。甲公司預(yù)計該辦公樓可以使用10年,預(yù)計凈殘值為零,采用直線法計提折舊。該辦公樓的入賬成本為2200萬元(含裝修費用、設(shè)計費),甲公司取得發(fā)票為:增值稅專用發(fā)票一份已認(rèn)證相符,金額為1000萬元,稅額為110萬元;一份尚未認(rèn)證,金額600萬元,稅額66萬元;一份增值稅普通發(fā)票,金額400萬元,稅額24萬元。根據(jù)相關(guān)規(guī)定,該辦公樓當(dāng)期進項稅額不得抵扣。

【答案】

借:固定資產(chǎn) 2200

貸:銀行存款 2200

接上題,假設(shè)2019年4月底,甲公司將該辦公樓改變用途,符合稅法抵扣條件,則按不動產(chǎn)凈值率計算可以抵扣的進項稅額。

(1)不動產(chǎn)凈值率=(不動產(chǎn)凈值÷不動產(chǎn)原值)×100%=(2200-2200/10)÷2200×100%=90%

(2)計算甲公司可以抵扣的進項稅額

甲公司購入辦公樓取得發(fā)票三份,其中兩份為專用發(fā)票,假設(shè)其中一份專用發(fā)票在用途改變前超過勾選抵扣時間,屬于不得抵扣的增值稅扣稅憑證。因此,該辦公樓可以考慮抵扣的進項稅額為110萬元。

可抵扣進項稅額=110×90%=99(萬元)

(3)可抵扣進項稅額處理

借:應(yīng)交稅費—應(yīng)交增值稅(進項稅額) 99

貸:固定資產(chǎn) 99

821

821

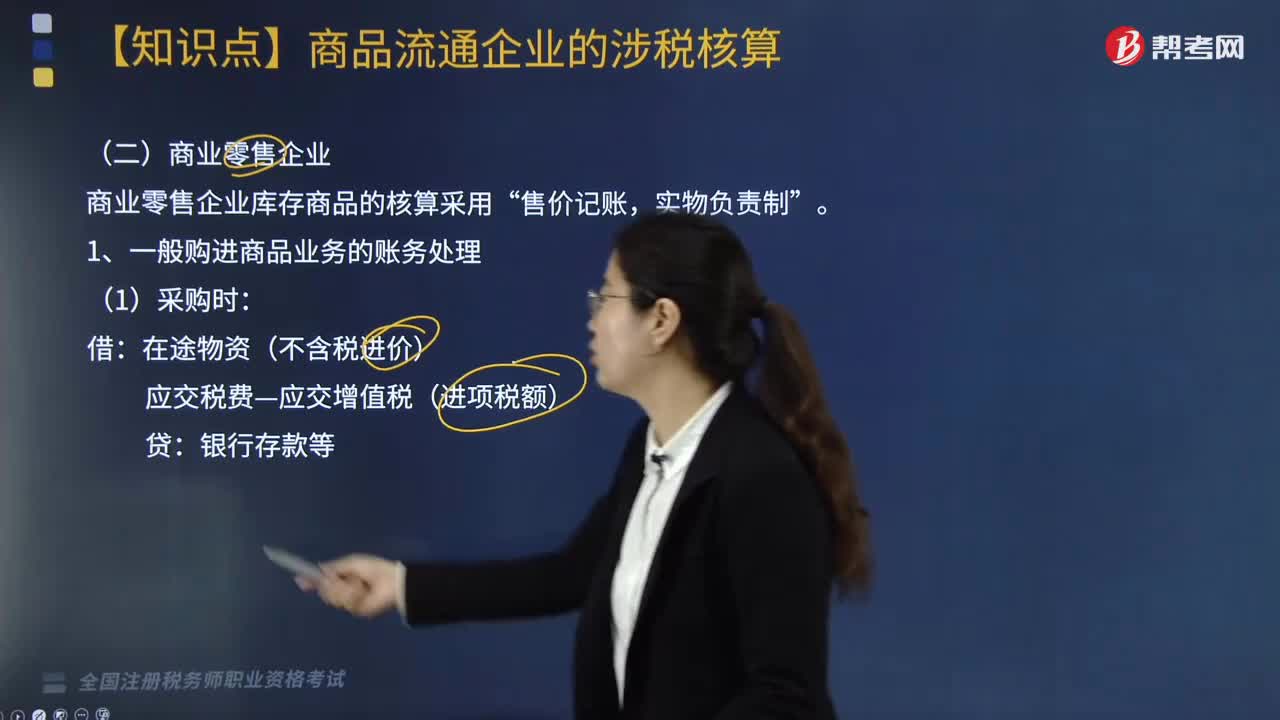

商業(yè)零售企業(yè)增值稅如何核算?:商業(yè)零售企業(yè)庫存商品的核算采用“1. 一般購進商品業(yè)務(wù)的賬務(wù)處理。在途物資(不含稅進價)“【提示】商品進銷差價包括,3. 商業(yè)零售企業(yè)銷售商品增值稅的賬務(wù)處理。應(yīng)交稅費—應(yīng)交增值稅(銷項稅額),按含稅的商品進銷差價率計算已銷商品應(yīng)分?jǐn)偟倪M銷差價。根據(jù)計算出來的已銷商品應(yīng)分?jǐn)偟倪M銷差價:

825

825

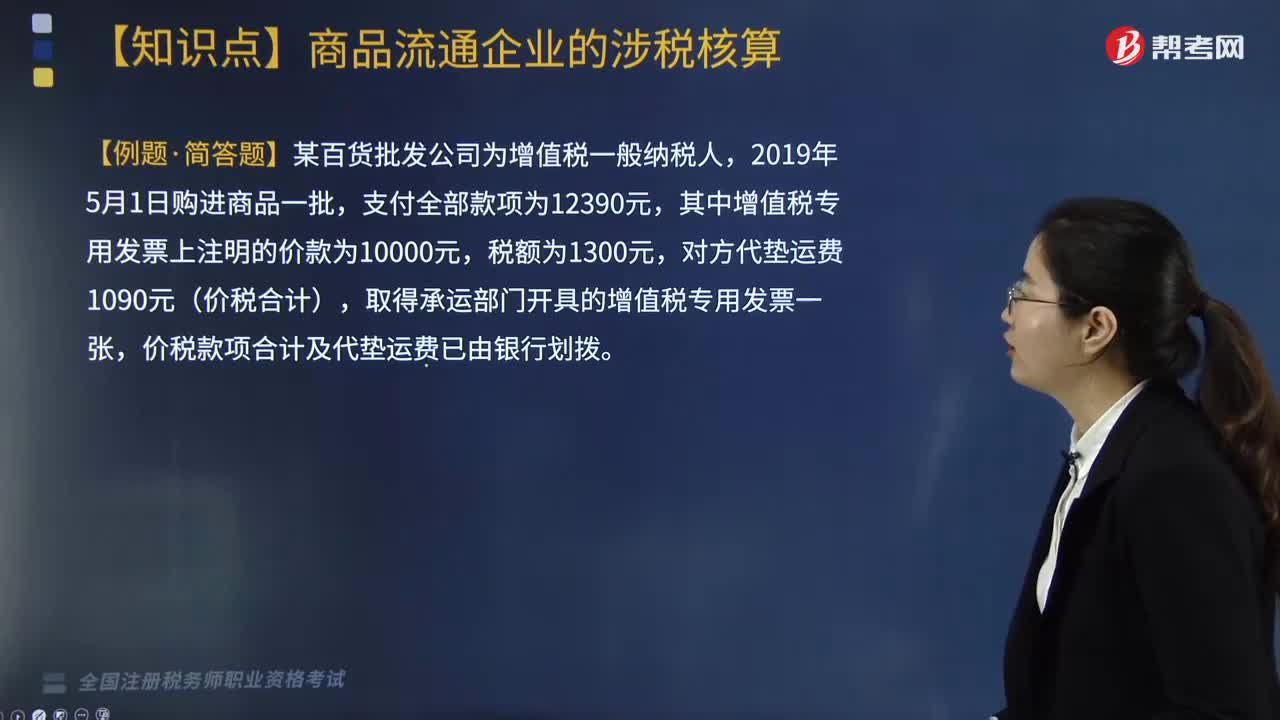

商業(yè)批發(fā)企業(yè)增值稅如何核算?:企業(yè)采購商品的進貨費用金額較小的,2. 商業(yè)批發(fā)企業(yè)銷售商品增值稅的賬務(wù)處理。(1)一般銷售商品業(yè)務(wù)增值稅的賬務(wù)處理:應(yīng)交稅費—應(yīng)交增值稅(銷項稅額),(2)視同銷售行為增值稅的賬務(wù)處理(委托代銷商品),納稅義務(wù)發(fā)生時間為收到代銷單位轉(zhuǎn)來代銷清單或收到全部或部分貨款的當(dāng)天。未收到代銷清單及貨款的,價稅款項合計及代墊運費已由銀行劃撥:應(yīng)交稅費—應(yīng)交增值稅(進項稅額轉(zhuǎn)出)139:

896

896

生產(chǎn)階段中工業(yè)企業(yè)增值稅如何核算?:1. 用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的購進貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)和不動產(chǎn),其所耗用的購進貨物、設(shè)計服務(wù)和建筑服務(wù)已抵扣的進項稅額應(yīng)于當(dāng)期全部轉(zhuǎn)出,如果該不動產(chǎn)在建工程項目存在對應(yīng)的未到抵扣期的待抵扣進項稅額,對該不動產(chǎn)在建工程項目對應(yīng)的未到抵扣期的待抵扣進項稅額全部扣減,已抵扣進項稅額的不動產(chǎn)。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料