下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

所得稅中應(yīng)納稅與可抵扣的意思和區(qū)別是什么?

這兩個(gè)詞語(yǔ)是相對(duì)于未來(lái)期間來(lái)說(shuō)的,分別指的是未來(lái)期間應(yīng)納稅和未來(lái)期間可抵扣,比如說(shuō)應(yīng)收賬款計(jì)提了壞賬準(zhǔn)備,在還沒(méi)有實(shí)際發(fā)生壞賬,只是計(jì)提了壞賬準(zhǔn)備時(shí),稅法上是不認(rèn)可的,此時(shí)需要納稅調(diào)整,

微信截圖_1592813661803920200622161538207.png)

但是當(dāng)未來(lái)期間實(shí)際發(fā)生壞賬時(shí),這部分金額是可以抵扣當(dāng)期的應(yīng)納稅所得額的,也就是未來(lái)期間可抵扣,也就是形成了可抵扣暫時(shí)性差異。應(yīng)納稅暫時(shí)性差異是一個(gè)道理,也就是未來(lái)期間應(yīng)納稅。

32

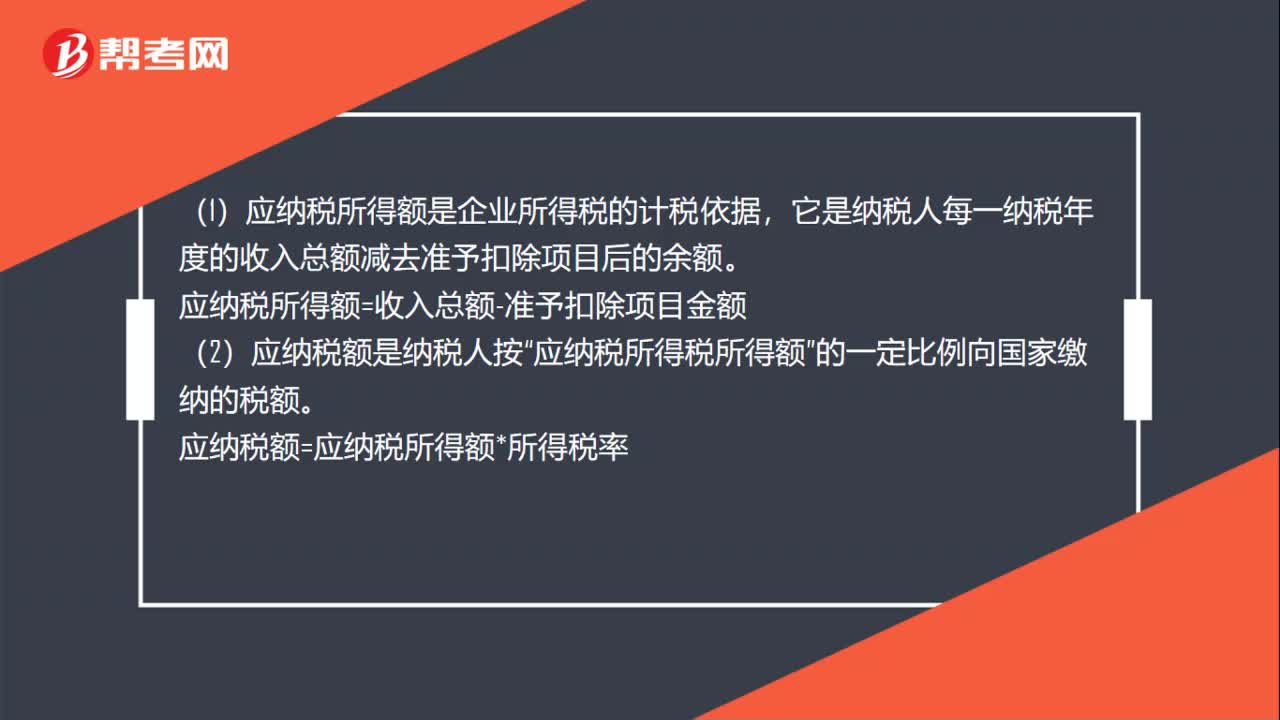

32應(yīng)納稅額與應(yīng)納稅所得額有什么區(qū)別?:應(yīng)納稅額與應(yīng)納稅所得額有什么區(qū)別?(1)應(yīng)納稅所得額是企業(yè)所得稅的計(jì)稅依據(jù),它是納稅人每一納稅年度的收入總額減去準(zhǔn)予扣除項(xiàng)目后的余額。應(yīng)納稅所得額=收入總額-準(zhǔn)予扣除項(xiàng)目金額“(2)應(yīng)納稅額是納稅人按”應(yīng)納稅所得稅所得額。的一定比例向國(guó)家繳納的稅額應(yīng)納稅額=應(yīng)納稅所得額*所得稅率

29

29企業(yè)所得稅應(yīng)納稅所得額是什么?:企業(yè)所得稅應(yīng)納稅所得額是什么?企業(yè)所得稅應(yīng)納稅所得額的確定以權(quán)責(zé)發(fā)生制為原則。應(yīng)納稅所得額是企業(yè)所得稅的計(jì)稅依據(jù),是企業(yè)每一納稅年度的收入總額,減除不征稅收入、免稅收入、各項(xiàng)扣除以及允許彌補(bǔ)的以前年度虧損后的余額。

98

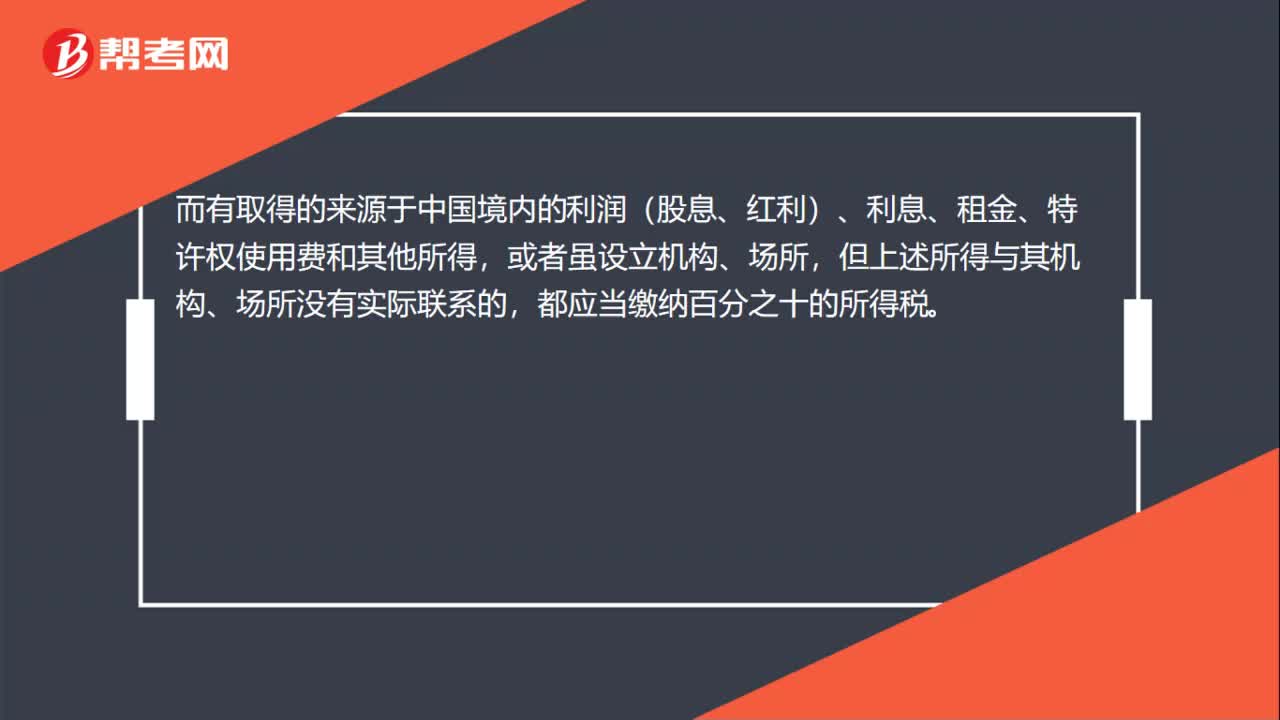

98預(yù)提所得稅與企業(yè)所得稅區(qū)別是什么?:預(yù)提所得稅與企業(yè)所得稅區(qū)別是什么?預(yù)提所得稅,是指預(yù)先扣繳的所得稅。而是世界上對(duì)這種源泉扣繳的所得稅的習(xí)慣叫法。而有取得的來(lái)源于中國(guó)境內(nèi)的利潤(rùn)(股息、紅利)、利息、租金、特許權(quán)使用費(fèi)和其他所得,都應(yīng)當(dāng)繳納百分之十的所得稅。企業(yè)所得稅是對(duì)我國(guó)內(nèi)資企業(yè)和經(jīng)營(yíng)單位的生產(chǎn)經(jīng)營(yíng)所得和其他所得征收的一種稅。納稅人范圍比公司所得稅大。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料