下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

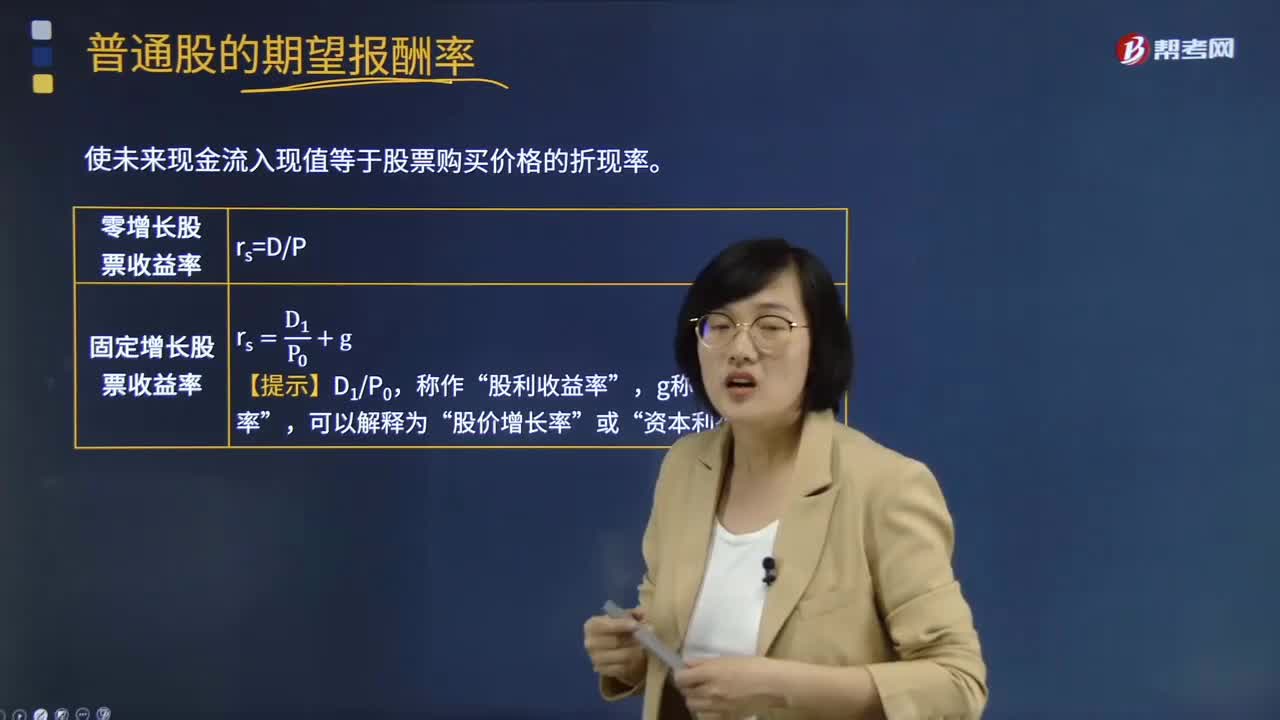

普通股的期望報(bào)酬率是指什么?

使未來(lái)現(xiàn)金流入現(xiàn)值等于股票購(gòu)買(mǎi)價(jià)格的折現(xiàn)率。

假設(shè)股票價(jià)格是公平的市場(chǎng)價(jià)格,證券市場(chǎng)處于均衡狀態(tài);在任一時(shí)點(diǎn)證券價(jià)格都能完全反映有關(guān)該公司的任何可獲得的公開(kāi)信息,而且證券價(jià)格,對(duì)新信息能迅速作出反應(yīng)。在這種假設(shè)條件下,股票的期望報(bào)酬率等于其必要報(bào)酬率。

根據(jù)固定增長(zhǎng)股利模型,P0=D1/(rs-g)

rs=(D1/P0)+9

第一部分是D1/P0,股利收益率,是根據(jù)預(yù)期現(xiàn)金股利除以當(dāng)前股價(jià)計(jì)算出來(lái)的。

第二部分是增長(zhǎng)率g,叫做股利增長(zhǎng)率,也可以解釋為股價(jià)增長(zhǎng)率或資本利得收益率。

假設(shè)資本市場(chǎng)有效,在鼓勵(lì)穩(wěn)定增長(zhǎng)的情況下,股票的資本利得收益率等于該股票的股利增長(zhǎng)率,股利的增長(zhǎng)速度也就是股價(jià)的增長(zhǎng)速度,股價(jià)與股利同比例增長(zhǎng)。

酬率0120200611153813802.png)

酬率0220200611153827688.png)

下面是注冊(cè)會(huì)計(jì)師考試的真題和例題,為大家說(shuō)明這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,供大家深入理解考點(diǎn)。

【2012年注冊(cè)會(huì)計(jì)師考試真題】在其他條件不變的情況下,下列事項(xiàng)中能夠引起股票期望收益率上升的是( )。

A.當(dāng)前股票價(jià)格上升

B.資本利得收益率上升

C.預(yù)期現(xiàn)金股利下降

D.預(yù)期持有該股票的時(shí)間延長(zhǎng)

【答案】B

【解析】股票的期望收益率=D1/P0+g,第一部分D1/P0叫做股利收益率,第二部分g,叫股利增長(zhǎng)率。由于股利的增長(zhǎng)速度也就是股票價(jià)值的增長(zhǎng)速度,因此g可以解釋為股價(jià)增長(zhǎng)率或資本利得收益率。

【2013年注冊(cè)會(huì)計(jì)師考試真題】假設(shè)資本市場(chǎng)有效,在股利穩(wěn)定增長(zhǎng)的情況下,股票的資本利得收益率等于該股票( )。

A.股利增長(zhǎng)率

B.期望收益率

C.風(fēng)險(xiǎn)收益率

D.股利收益率

【答案】A

【解析】根據(jù)固定增長(zhǎng)股票模型,V0=D1 /(rs-g),V1=D1 (1+g)/(rs-g),假設(shè)資本市場(chǎng)有效,在股利穩(wěn)定增長(zhǎng)的情況下,股票的資本利得收益率=(V1-V0)/V0=g。

【例題·計(jì)算分析題】一個(gè)投資人持有ABC公司的股票,預(yù)計(jì)ABC公司未來(lái)3年股利將高速增長(zhǎng),增長(zhǎng)率為20%。在此以后轉(zhuǎn)為正常增長(zhǎng),增長(zhǎng)率為12%。公司最近支付的股利是2元。設(shè)股票的市價(jià)目前為80元。

要求:計(jì)算該股票的期望報(bào)酬率。

酬率0320200611153854163.png)

【答案】

80=2.4×(P/F,R,1)+2.88×(P/F,R,2)+3.456×(P/F,R,3)+[3.456×(1+12%)/(R-12%)]×(P/F,R,3)

逐步測(cè)試:

設(shè)R=15%,

未來(lái)現(xiàn)金流入的現(xiàn)值=2.4×(P/F,15%,1)+2.88×(P/F,15%,2)+3.456×(P/F,15%,3)+[3.456×(1+12%)/(15%-12%)](P/F,15%,3)=91.37(元)

設(shè)R=16%,

未來(lái)現(xiàn)金流入的現(xiàn)值=2.4×(P/F,16%,1)+2.88×(P/F,16%,2)+3.456×(P/F,16%,3)+[3.456×(1+12%)/(16%-12%)](P/F,16%,3)=68.42(元)

酬率0420200611153905604.png)

(R-15%)/(16%-15%)=(80-91.37)/(68.42-91.37)

解得:R=15.5%

116

116注冊(cè)會(huì)計(jì)師對(duì)集團(tuán)財(cái)務(wù)報(bào)表出具的審計(jì)報(bào)告不應(yīng)提及組成部分注冊(cè)會(huì)計(jì)師嗎?:注冊(cè)會(huì)計(jì)師對(duì)集團(tuán)財(cái)務(wù)報(bào)表出具的審計(jì)報(bào)告不應(yīng)提及組成部分注冊(cè)會(huì)計(jì)師嗎?

168

168什么是注冊(cè)會(huì)計(jì)師與財(cái)務(wù)報(bào)表審計(jì)相關(guān)的責(zé)任?:什么是注冊(cè)會(huì)計(jì)師與財(cái)務(wù)報(bào)表審計(jì)相關(guān)的責(zé)任?注冊(cè)會(huì)計(jì)師與財(cái)務(wù)報(bào)表審計(jì)相關(guān)的責(zé)任包括注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)與治理層溝通、在審計(jì)業(yè)務(wù)約定書(shū)或記錄審計(jì)業(yè)務(wù)約定條款的其他適當(dāng)形式的書(shū)面協(xié)議中。1、注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)與治理層溝通----注冊(cè)會(huì)計(jì)師與財(cái)務(wù)報(bào)表審計(jì)相關(guān)的責(zé)任:(1)注冊(cè)會(huì)計(jì)師負(fù)責(zé)對(duì)管理層在治理層監(jiān)督下編制的財(cái)務(wù)報(bào)表形成和發(fā)表意見(jiàn)。

484

484普通股的期望報(bào)酬率是指什么?:使未來(lái)現(xiàn)金流入現(xiàn)值等于股票購(gòu)買(mǎi)價(jià)格的折現(xiàn)率。是根據(jù)預(yù)期現(xiàn)金股利除以當(dāng)前股價(jià)計(jì)算出來(lái)的,也可以解釋為股價(jià)增長(zhǎng)率或資本利得收益率,股票的資本利得收益率等于該股票的股利增長(zhǎng)率。下列事項(xiàng)中能夠引起股票期望收益率上升的是( ),B.資本利得收益率上升。C.預(yù)期現(xiàn)金股利下降,【解析】股票的期望收益率=D1P0+g,因此g可以解釋為股價(jià)增長(zhǎng)率或資本利得收益率,股票的資本利得收益率等于該股票( )。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料