下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

融資租賃房屋和居民住宅區(qū)內(nèi)業(yè)主共有經(jīng)營性房產(chǎn)的計稅依據(jù)是什么?

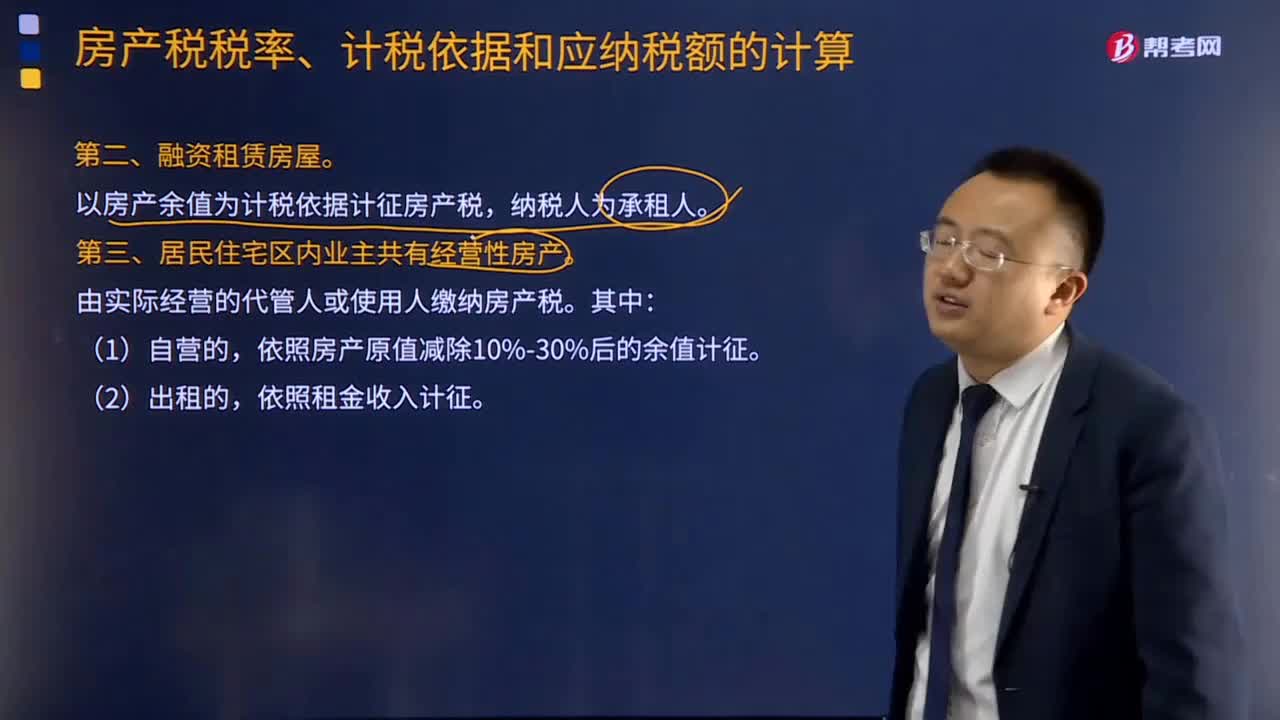

融資租賃房屋:以房產(chǎn)余值為計稅依據(jù)計征房產(chǎn)稅,納稅人為承租人。

居民住宅區(qū)內(nèi)業(yè)主共有經(jīng)營性房產(chǎn):由實際經(jīng)營的代管人或使用人繳納房產(chǎn)稅。其中:

(1)自營的,依照房產(chǎn)原值減除10%-30%后的余值計征,沒有房產(chǎn)原值或不能將共有住房劃分開的,由房產(chǎn)所在地地方稅務(wù)機關(guān)參照同類房產(chǎn)核定房產(chǎn)原值。

(2)出租的,依照租金收入計征。

微信截圖_1597021564471620200810090704450.png)

下面是針對注會稅法考試的知識點舉出的例題,供大家深入理解考點,希望大家能結(jié)合習題掌握知識點,希望對大家有所幫助。

【例題·多選題】關(guān)于居民住宅區(qū)內(nèi)業(yè)主共有的經(jīng)營性房產(chǎn)的計稅依據(jù),下列陳述正確的有( )。

A.對居民住宅區(qū)內(nèi)業(yè)主共有的經(jīng)營性房產(chǎn)自營的,不征收房產(chǎn)稅

B.對居民住宅區(qū)內(nèi)業(yè)主共有的經(jīng)營性房產(chǎn),其自營的,依照房產(chǎn)原值減除10%至30%后的余值計征房產(chǎn)稅

C.沒有房產(chǎn)原值或不能將共有住房劃分開的,一律按租金計算房產(chǎn)稅

D.對居民住宅區(qū)內(nèi)業(yè)主共有的經(jīng)營性房產(chǎn)出租的,依照租金計征房產(chǎn)稅

E.對居民住宅區(qū)內(nèi)業(yè)主共有的經(jīng)營性房產(chǎn)出租的,暫免征房產(chǎn)稅

【答案】BD

【解析】對居民住宅區(qū)內(nèi)業(yè)主共有的經(jīng)營性房產(chǎn),由實際經(jīng)營(包括自營和出租)的代管人或使用人繳納房產(chǎn)稅。其自營的,依照房產(chǎn)原值減除10%至30%后的余值計征,沒有房產(chǎn)原值或不能將共有住房劃分開的,由房產(chǎn)所在地地方稅務(wù)機關(guān)參照同類房產(chǎn)核定房產(chǎn)原值;出租的,依照租金計征。

571

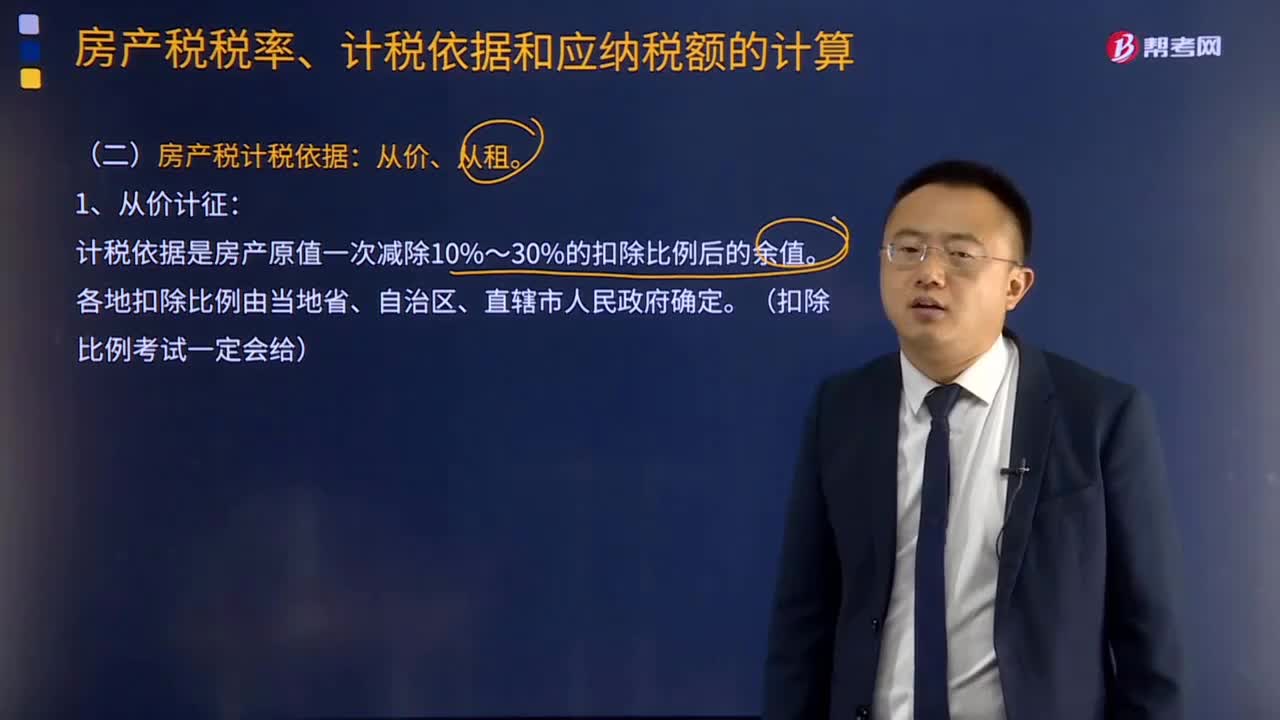

571房產(chǎn)稅計稅依據(jù)是什么?:房產(chǎn)稅計稅依據(jù)包括從價計征和從租計征兩種方式,計稅依據(jù)是房產(chǎn)原值一次減除10%~30%的扣除比例后的余值。以房產(chǎn)租金收入為房產(chǎn)稅的計稅依據(jù)。都應(yīng)計入房產(chǎn)原值,在將其價值計入房產(chǎn)原值時,更新后不再計入房產(chǎn)原值。④房產(chǎn)原值中均應(yīng)包含地價的規(guī)定。應(yīng)計入房屋原值。房產(chǎn)原值均應(yīng)包含地價,按房產(chǎn)建筑面積的2倍計算土地面積并據(jù)此確定計入房產(chǎn)原值的地價。求計入房產(chǎn)原值的地價是多少。

70

70融資租賃房屋和居民住宅區(qū)內(nèi)業(yè)主共有經(jīng)營性房產(chǎn)的計稅依據(jù)是什么?:融資租賃房屋和居民住宅區(qū)內(nèi)業(yè)主共有經(jīng)營性房產(chǎn)的計稅依據(jù)是什么?以房產(chǎn)余值為計稅依據(jù)計征房產(chǎn)稅,依照房產(chǎn)原值減除10%-30%后的余值計征,【例題·多選題】關(guān)于居民住宅區(qū)內(nèi)業(yè)主共有的經(jīng)營性房產(chǎn)的計稅依據(jù),A.對居民住宅區(qū)內(nèi)業(yè)主共有的經(jīng)營性房產(chǎn)自營的,依照房產(chǎn)原值減除10%至30%后的余值計征房產(chǎn)稅,C.沒有房產(chǎn)原值或不能將共有住房劃分開的,D.對居民住宅區(qū)內(nèi)業(yè)主共有的經(jīng)營性房產(chǎn)出租的。

461

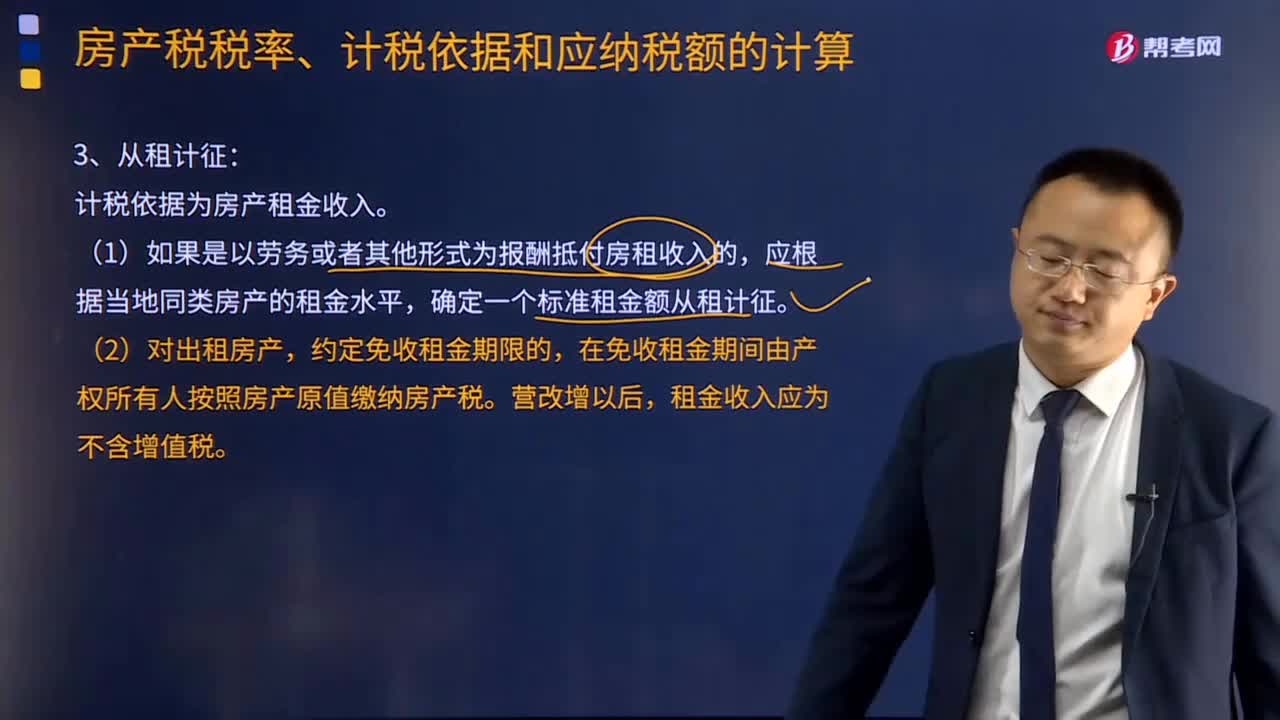

461房產(chǎn)稅從租計征的計稅依據(jù)是什么?:按照房產(chǎn)租金收入計征的,以房產(chǎn)租金收入為房產(chǎn)稅的計稅依據(jù)。確定一個標準租金額從租計征。應(yīng)以房產(chǎn)租金作為計稅依據(jù)征收房產(chǎn)稅的有( )。A.以融資租賃方式租入的房屋。D.以收取固定收入、不承擔聯(lián)營風險方式投資的房屋,【解析】選項A、C依照房產(chǎn)原值繳納房產(chǎn)稅,約定自2014年4月起將原值500萬元房產(chǎn)租賃給乙公司。甲公司所在地計算房產(chǎn)稅余值減除比例為30%;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料