下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

房產(chǎn)稅從租計征的計稅依據(jù)是什么?

從租計征:按照房產(chǎn)租金收入計征的,稱為從租計征,房產(chǎn)出租的,以房產(chǎn)租金收入為房產(chǎn)稅的計稅依據(jù)。

(1)如果是以勞務(wù)或者其他形式為報酬抵付房租收入的,應(yīng)根據(jù)當(dāng)?shù)赝惙慨a(chǎn)的租金水平,確定一個標(biāo)準(zhǔn)租金額從租計征。

(2)對出租房產(chǎn),約定免收租金期限的,在免收租金期間由產(chǎn)權(quán)所有人按照房產(chǎn)原值繳納房產(chǎn)稅。營改增以后,租金收入應(yīng)為不含增值稅。

微信截圖_1597023699345320200810094259077.png)

下面給大家提供兩道注會稅法考試的例題,供大家深入理解考點,希望大家能結(jié)合習(xí)題掌握知識點,希望對大家有所幫助。

【2015年·多選題】下列項目中,應(yīng)以房產(chǎn)租金作為計稅依據(jù)征收房產(chǎn)稅的有( )。

A.以融資租賃方式租入的房屋

B.以經(jīng)營租賃方式租出的房屋

C.居民住宅區(qū)內(nèi)業(yè)主自營的共有經(jīng)營性房屋

D.以收取固定收入、不承擔(dān)聯(lián)營風(fēng)險方式投資的房屋

【答案】BD

【解析】選項A、C依照房產(chǎn)原值繳納房產(chǎn)稅。

【例題·單選題】甲公司2014年年初房產(chǎn)原值為8 000萬元,3月與乙公司簽訂租賃合同,約定自2014年4月起將原值500萬元房產(chǎn)租賃給乙公司,租期3年,月租金2萬元,2014年4-6月為免租使用期間。甲公司所在地計算房產(chǎn)稅余值減除比例為30%,甲公司2014年度應(yīng)繳納的房產(chǎn)稅為( )。

A.65.49萬元

B.66.21萬元

C.66.54萬元

D.67.26萬元

【答案】C

【解析】對出租房產(chǎn),租賃雙方簽訂的租賃合同約定有免收租金期限的,免收租金期間由產(chǎn)權(quán)所有人按照房產(chǎn)原值繳納房產(chǎn)稅。從價計征房產(chǎn)稅=8 000×(1-30%)×1.2%×1/2+7 500×(1-30%)×1.2%×1/2=33.6+31.5=65.1(萬元);從租計征房產(chǎn)稅=2×6×12%=1.44(萬元);甲公司2014年度應(yīng)繳納的房產(chǎn)稅=65.1+1.44=66.54(萬元)。

204

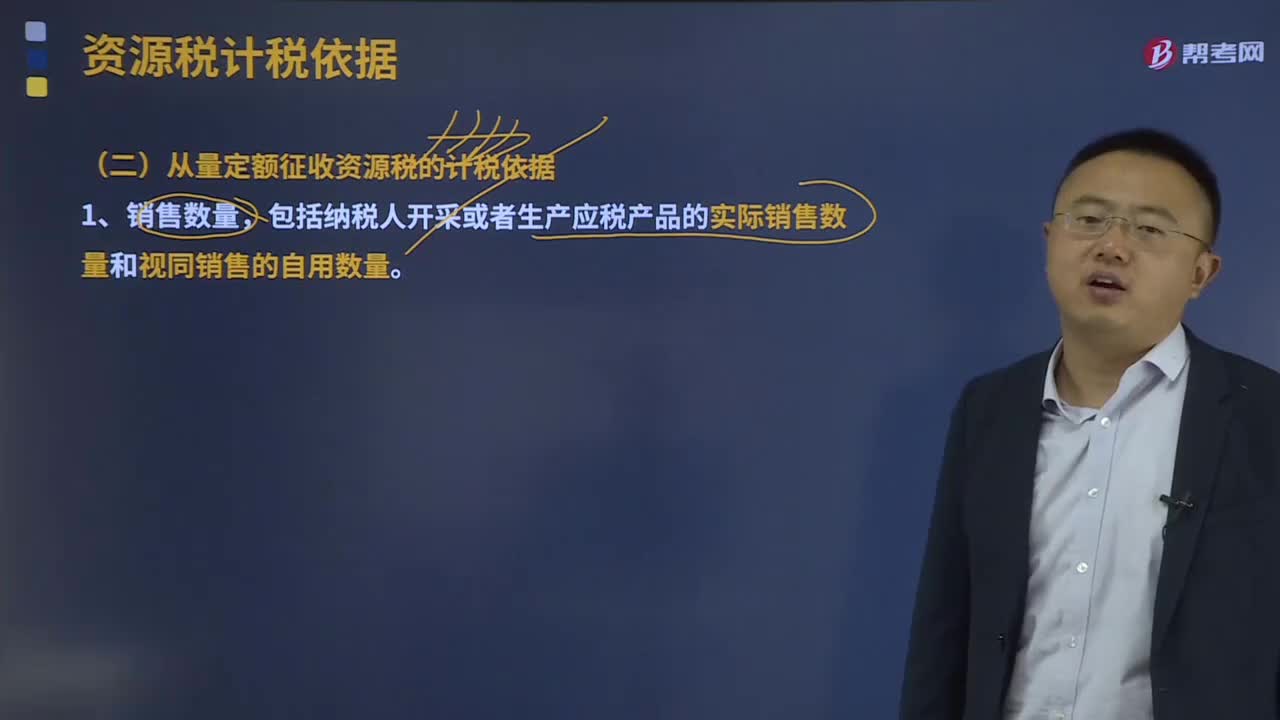

204從量定額征收資源稅的計稅依據(jù)是什么?:以銷售數(shù)量為計稅依據(jù)。包括納稅人開采或者生產(chǎn)應(yīng)稅產(chǎn)品的實際銷售數(shù)量和視同銷售的自用數(shù)量。納稅人不能準(zhǔn)確提供應(yīng)稅產(chǎn)品銷售數(shù)量或移送使用數(shù)量的,以應(yīng)稅產(chǎn)品的產(chǎn)量或主管稅務(wù)機(jī)關(guān)確定的折算比,原礦課稅數(shù)量=精礦數(shù)量÷選礦比%,以加工的固體鹽數(shù)量為課稅數(shù)量。其加工固體鹽所耗用液體鹽的已納稅額準(zhǔn)予抵扣,計稅銷售額或者銷售數(shù)量,包括應(yīng)稅產(chǎn)品實際銷售和視同銷售兩部分。應(yīng)當(dāng)征收資源稅的視同銷售的自產(chǎn)自用產(chǎn)品:

571

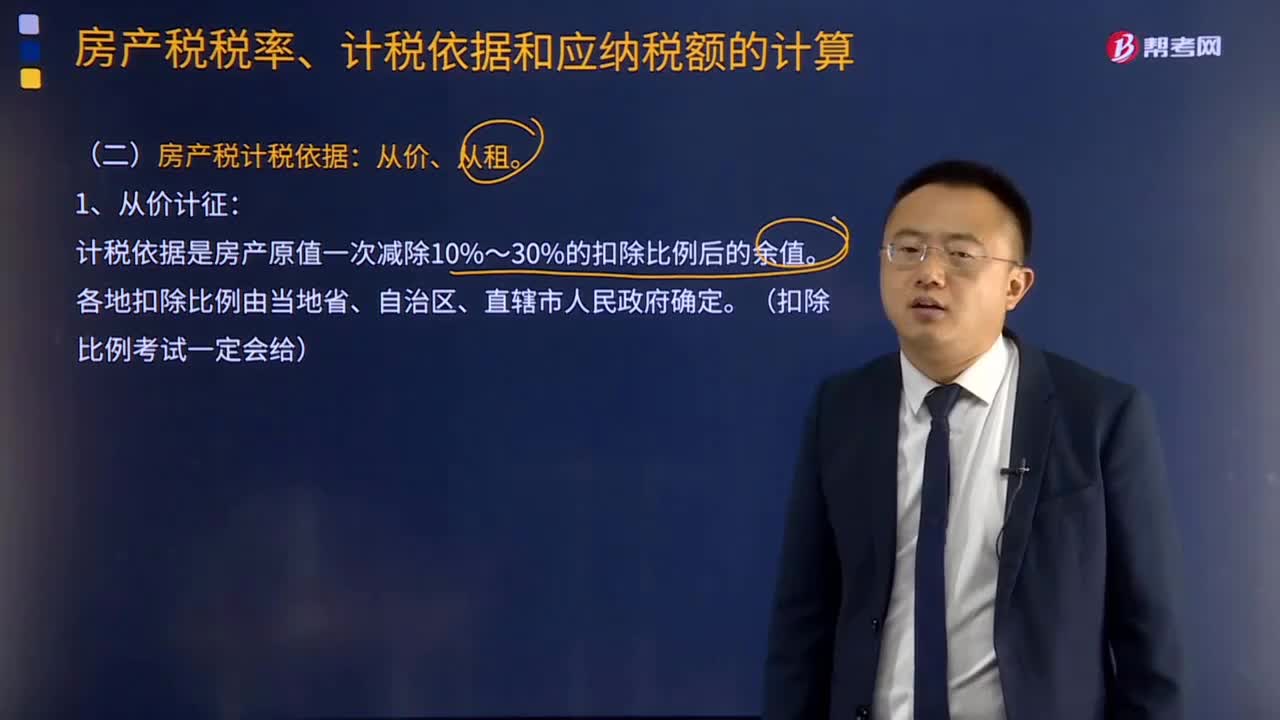

571房產(chǎn)稅計稅依據(jù)是什么?:房產(chǎn)稅計稅依據(jù)包括從價計征和從租計征兩種方式,計稅依據(jù)是房產(chǎn)原值一次減除10%~30%的扣除比例后的余值。以房產(chǎn)租金收入為房產(chǎn)稅的計稅依據(jù)。都應(yīng)計入房產(chǎn)原值,在將其價值計入房產(chǎn)原值時,更新后不再計入房產(chǎn)原值。④房產(chǎn)原值中均應(yīng)包含地價的規(guī)定。應(yīng)計入房屋原值。房產(chǎn)原值均應(yīng)包含地價,按房產(chǎn)建筑面積的2倍計算土地面積并據(jù)此確定計入房產(chǎn)原值的地價。求計入房產(chǎn)原值的地價是多少。

413

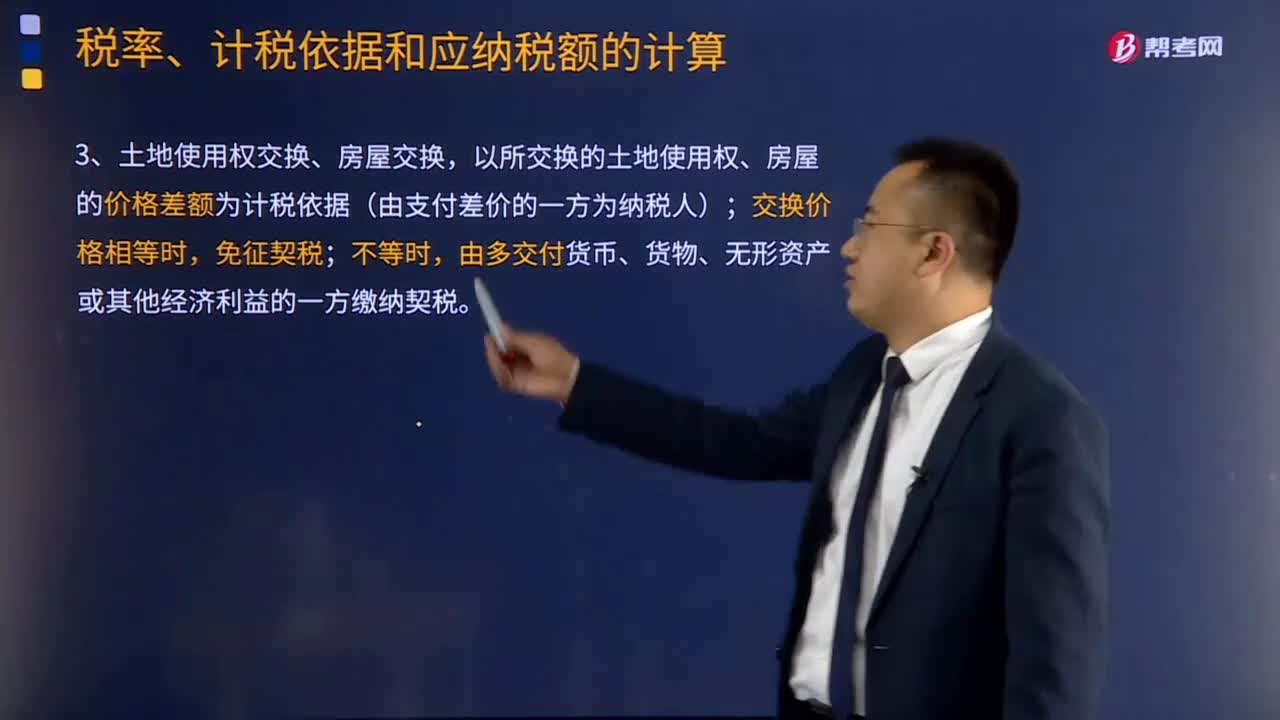

413契稅的計稅依據(jù)和應(yīng)納稅額的計算公式是什么?:契稅的計稅依據(jù)是不動產(chǎn)的價格。由征收機(jī)關(guān)參照土地使用權(quán)出售、房屋買賣的市場價格核定。以所交換的土地使用權(quán)、房屋的價格差額為計稅依據(jù)(由支付差價的一方為納稅人);由多交付貨幣、貨物、無形資產(chǎn)或其他經(jīng)濟(jì)利益的一方繳納契稅。由房地產(chǎn)轉(zhuǎn)讓者補(bǔ)交契稅,計稅依據(jù)為補(bǔ)交的土地使用權(quán)出讓費用或者土地收益。應(yīng)對受贈人全額征收契稅。(1)涉及土地使用權(quán)、房屋產(chǎn)權(quán)變動的繳契稅。按合同規(guī)定的總價款計算征收契稅。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料