下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

不得做保證人的情形有哪些?

廣義的講,保證人是對(duì)某項(xiàng)事務(wù)作出保證行為的人。再如債務(wù)等項(xiàng)的擔(dān)保方面,保證人是指具有代為清償票據(jù)債務(wù)能力的法人、其他組織或者個(gè)人。是非票據(jù)債務(wù)人對(duì)于出票人、背書人、承兌人作出保證行為的人。

不得做保證人的情形:

(1)主債務(wù)人不得同時(shí)為自身保證人。

(2)國家機(jī)關(guān)原則上不得為保證人;但經(jīng)國務(wù)院批準(zhǔn)為使用外國政府或者國際經(jīng)濟(jì)組織貸款進(jìn)行轉(zhuǎn)貸的,國家機(jī)關(guān)可以為保證人。

(3)學(xué)校、幼兒園、醫(yī)院等以公益為目的的事業(yè)單位、社會(huì)團(tuán)體不得做保證人;但從事經(jīng)營活動(dòng)的事業(yè)單位、社會(huì)團(tuán)體,可以擔(dān)任保證人。

(4)企業(yè)法人的職能部門不得擔(dān)任保證人。

(5)企業(yè)法人的分支機(jī)構(gòu)原則上不得擔(dān)任保證人;但企業(yè)法人的分支機(jī)構(gòu)有法人書面授權(quán)的,可以在授權(quán)范圍內(nèi)提供保證。

(6)保證人必須有代為清償債務(wù)的能力;但不具有完全代償能力的主體,只要以保證人身份訂立保證合同后,就應(yīng)當(dāng)承擔(dān)保證責(zé)任。

166

166資源稅視同銷售的情形有哪些?:資源稅視同銷售的情形有哪些?包括應(yīng)稅產(chǎn)品實(shí)際銷售和視同銷售兩部分。應(yīng)當(dāng)征收資源稅的視同銷售的自產(chǎn)自用產(chǎn)品,1.納稅人以自采原礦直接加工為非應(yīng)稅產(chǎn)品的,2.納稅人以自采原礦洗選(加工)后的精礦連續(xù)生產(chǎn)非應(yīng)稅產(chǎn)品的,或者有視同銷售應(yīng)稅煤炭行為而無銷售價(jià)格的,②按其他納稅人最近時(shí)期同類原煤或洗選煤的平均銷售價(jià)格確定。自產(chǎn)自用且無法確定應(yīng)稅煤炭移送使用量的。

40

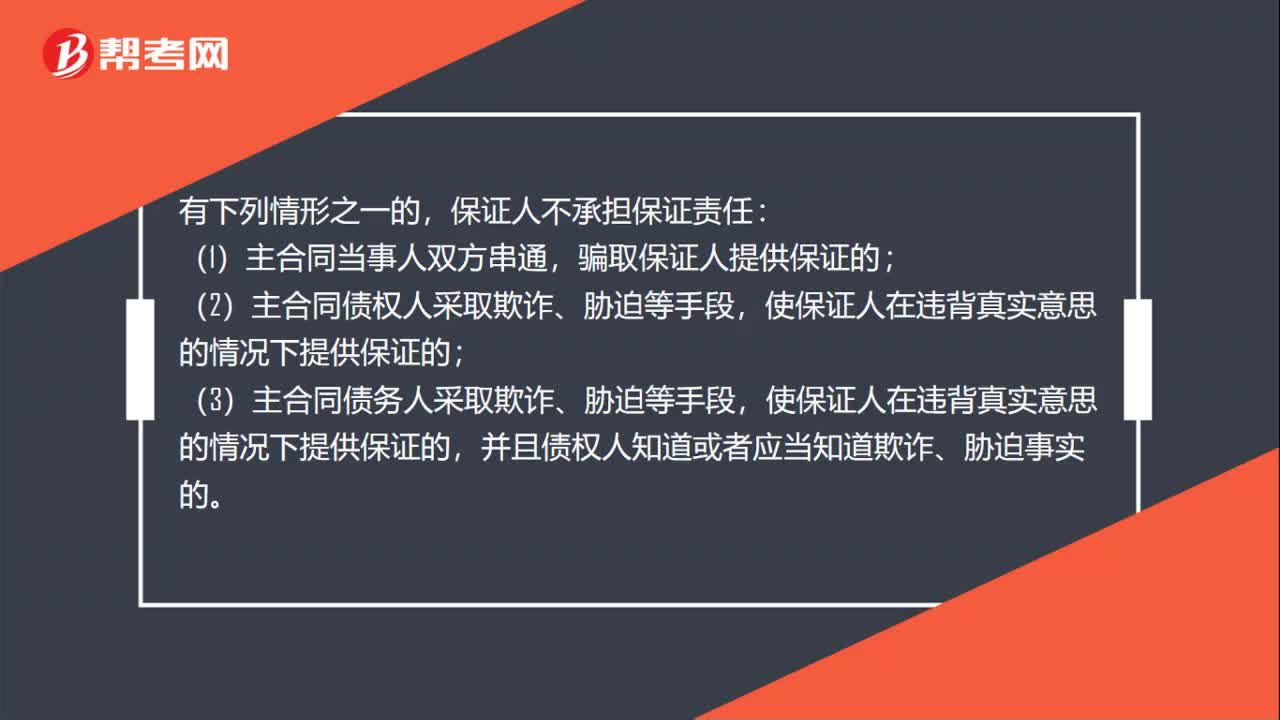

40保證人不承擔(dān)保證責(zé)任的情形有哪些?:保證人不承擔(dān)保證責(zé)任的情形有哪些?有下列情形之一的,保證人不承擔(dān)保證責(zé)任:(1)主合同當(dāng)事人雙方串通,騙取保證人提供保證的;(2)主合同債權(quán)人采取欺詐、脅迫等手段,(3)主合同債務(wù)人采取欺詐、脅迫等手段,使保證人在違背真實(shí)意思的情況下提供保證的,并且債權(quán)人知道或者應(yīng)當(dāng)知道欺詐、脅迫事實(shí)的。

30

30保證人不承擔(dān)責(zé)任的情形有哪些?:保證人不承擔(dān)責(zé)任的情形有哪些?按照擔(dān)保法的規(guī)定,以下情況擔(dān)保人可以不承擔(dān)擔(dān)保責(zé)任。1.主合同當(dāng)事人雙方串通,騙取擔(dān)保人提供保證的。2.主合同債權(quán)人采取欺詐、脅迫等手段,使擔(dān)保人在違背真實(shí)意思的情況下提供保證的,擔(dān)保人不承擔(dān)擔(dān)保責(zé)任。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料