下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

增值稅不得從銷項(xiàng)稅額中抵扣的進(jìn)項(xiàng)稅額是什么?

1. 用于簡易計(jì)稅方法計(jì)稅項(xiàng)目、免征增值稅項(xiàng)目、集體福利或者個人消費(fèi)的購進(jìn)貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)和不動產(chǎn)。

2. 非正常損失的購進(jìn)貨物,以及相關(guān)的加工修理修配勞務(wù)和交通運(yùn)輸業(yè)服務(wù)。

微信截圖_159609677984620200730161341413.png)

3. 非正常損失的在產(chǎn)品、產(chǎn)成品所耗用的購進(jìn)貨物(不包括固定資產(chǎn))、加工修理修配勞務(wù)和交通運(yùn)輸業(yè)服務(wù)。

4. 非正常損失的不動產(chǎn),以及該不動產(chǎn)所耗用的購進(jìn)貨物、設(shè)計(jì)服務(wù)和建筑服務(wù)。

5. 非正常損失的不動產(chǎn)在建工程所耗用的購進(jìn)貨物、設(shè)計(jì)服務(wù)和建筑服務(wù)。

6. 購進(jìn)的旅客運(yùn)輸服務(wù)、貸款服務(wù)、餐飲服務(wù)、居民日常服務(wù)和娛樂服務(wù)。

7. 財(cái)政部和國家稅務(wù)總局規(guī)定的其他情形。

8. 納稅人接受貸款服務(wù)向貸款方支付的與該筆貸款直接相關(guān)的投融資顧問費(fèi)、手續(xù)費(fèi)、咨詢費(fèi)等費(fèi)用,其進(jìn)項(xiàng)稅額不得從銷項(xiàng)稅額中抵扣。

9. 適用一般計(jì)稅方法的納稅人,兼營簡易計(jì)稅方法計(jì)稅項(xiàng)目、免征增值稅項(xiàng)目。

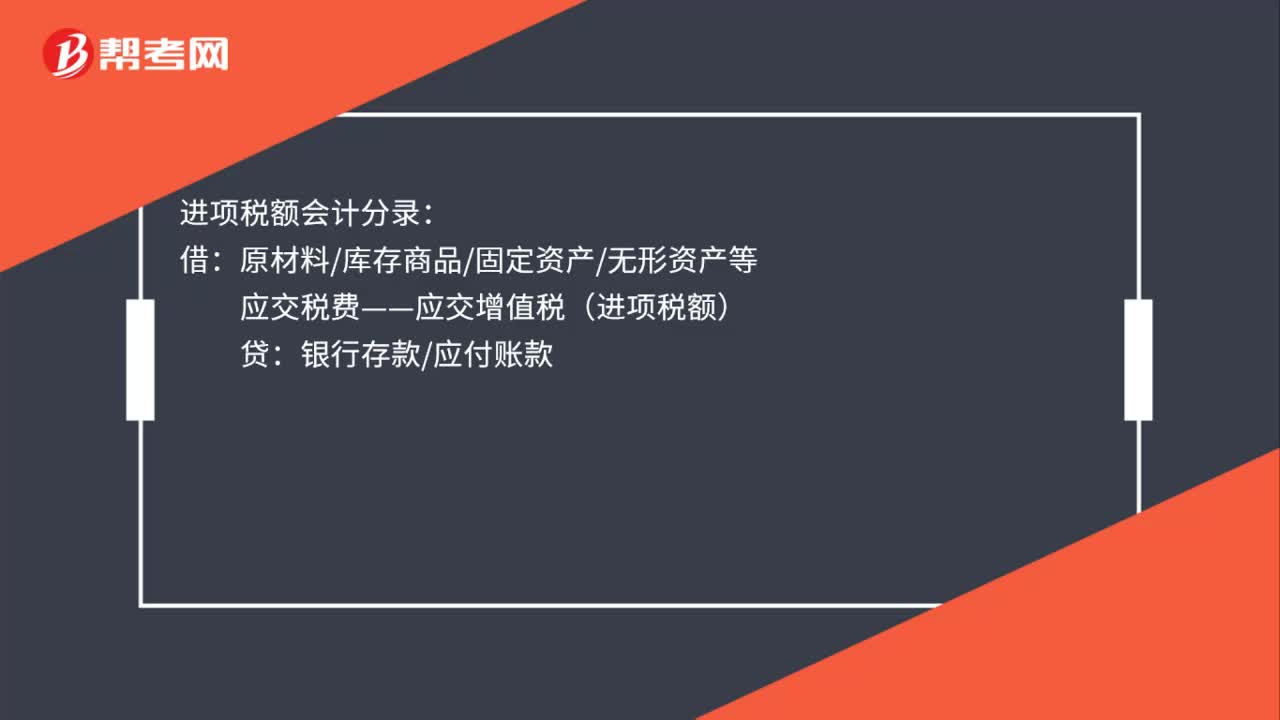

28

28進(jìn)項(xiàng)稅額會計(jì)分錄是什么?:進(jìn)項(xiàng)稅額會計(jì)分錄:借:原材料庫存商品固定資產(chǎn)無形資產(chǎn)等:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)貸銀行存款應(yīng)付賬款

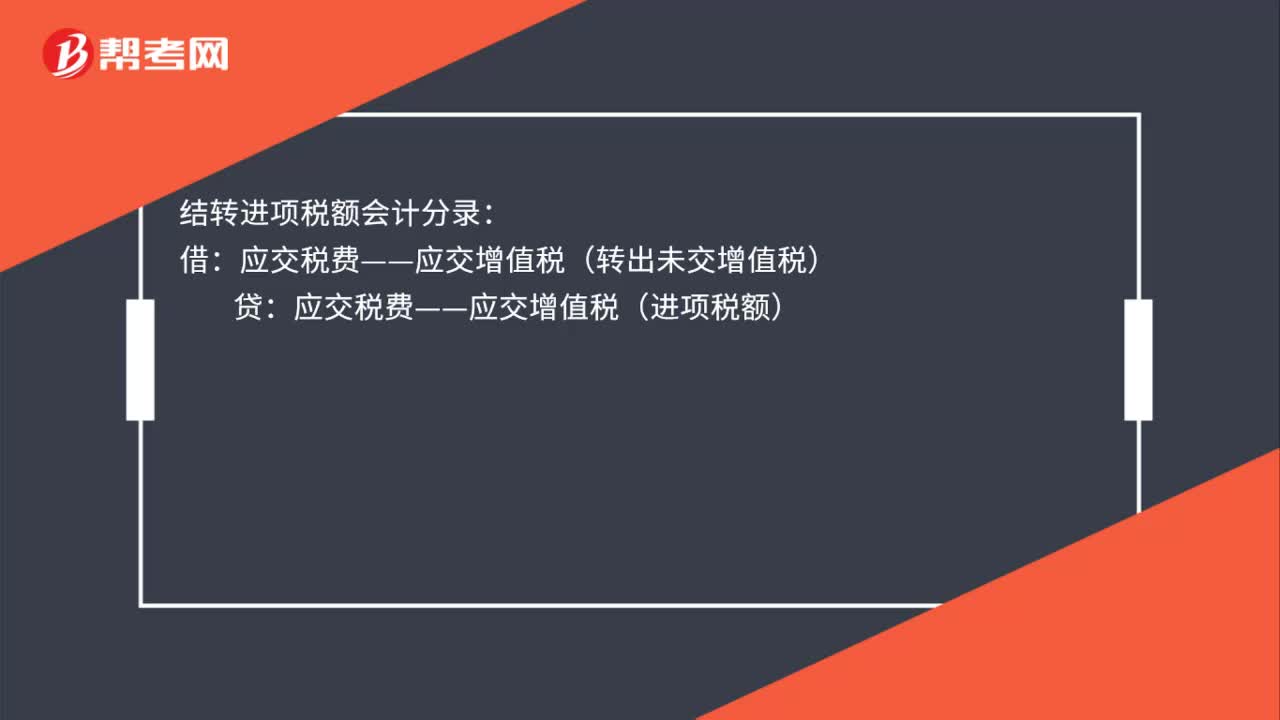

79

79結(jié)轉(zhuǎn)銷項(xiàng)稅額的會計(jì)分錄怎么做?:結(jié)轉(zhuǎn)銷項(xiàng)稅額的會計(jì)分錄怎么做?結(jié)轉(zhuǎn)銷項(xiàng)稅額會計(jì)分錄:應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額):結(jié)轉(zhuǎn)進(jìn)項(xiàng)稅額會計(jì)分錄:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額):結(jié)轉(zhuǎn)應(yīng)繳納增值稅(即進(jìn)、銷差額):應(yīng)交稅費(fèi)——應(yīng)交增值稅(轉(zhuǎn)出未交增值稅)貸應(yīng)交稅費(fèi)——未交增值稅下期交納時借應(yīng)交稅費(fèi)——未交增值稅貸銀行存款

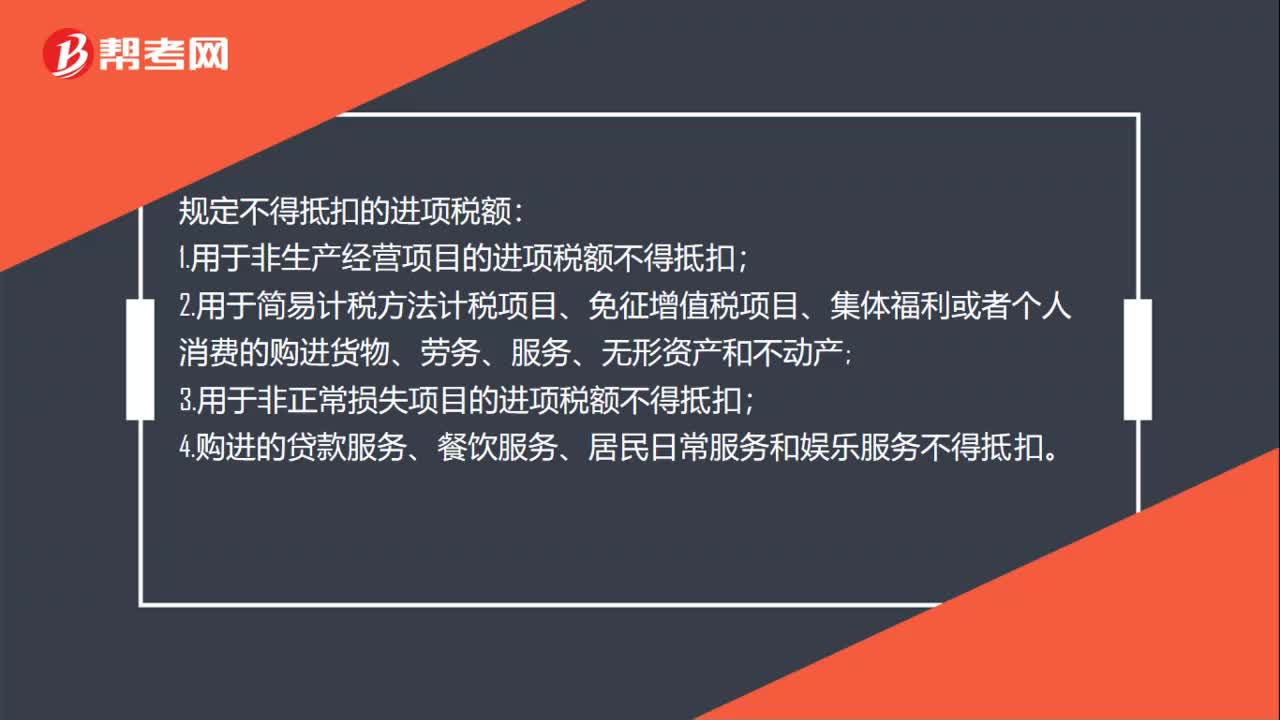

37

37規(guī)定不得抵扣的進(jìn)項(xiàng)稅額有哪些?:規(guī)定不得抵扣的進(jìn)項(xiàng)稅額:1.用于非生產(chǎn)經(jīng)營項(xiàng)目的進(jìn)項(xiàng)稅額不得抵扣;2.用于簡易計(jì)稅方法計(jì)稅項(xiàng)目、免征增值稅項(xiàng)目、集體福利或者個人消費(fèi)的購進(jìn)貨物、勞務(wù)、服務(wù)、無形資產(chǎn)和不動產(chǎn);3.用于非正常損失項(xiàng)目的進(jìn)項(xiàng)稅額不得抵扣;4.購進(jìn)的貸款服務(wù)、餐飲服務(wù)、居民日常服務(wù)和娛樂服務(wù)不得抵扣。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料