下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

-0.1

107

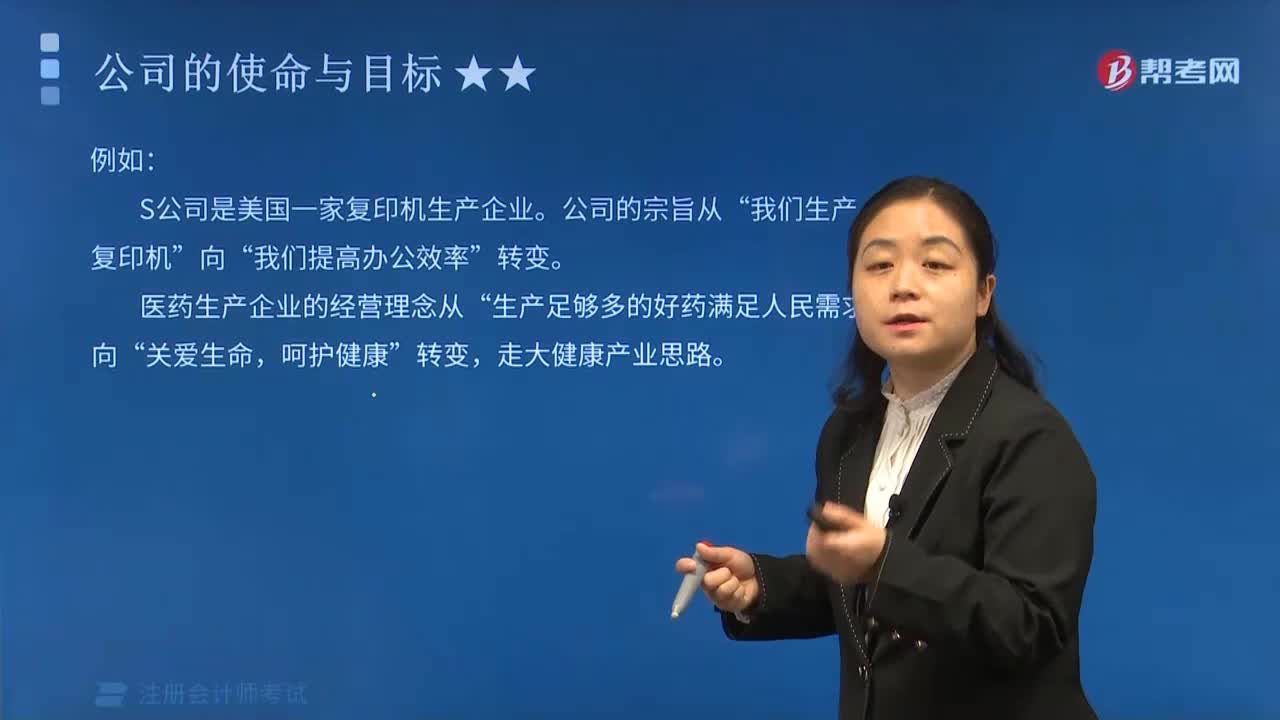

107公司的使命與目標(biāo)之公司宗旨——公司是干什么的?:公司的使命與目標(biāo)之公司宗旨——公司是干什么的?

130

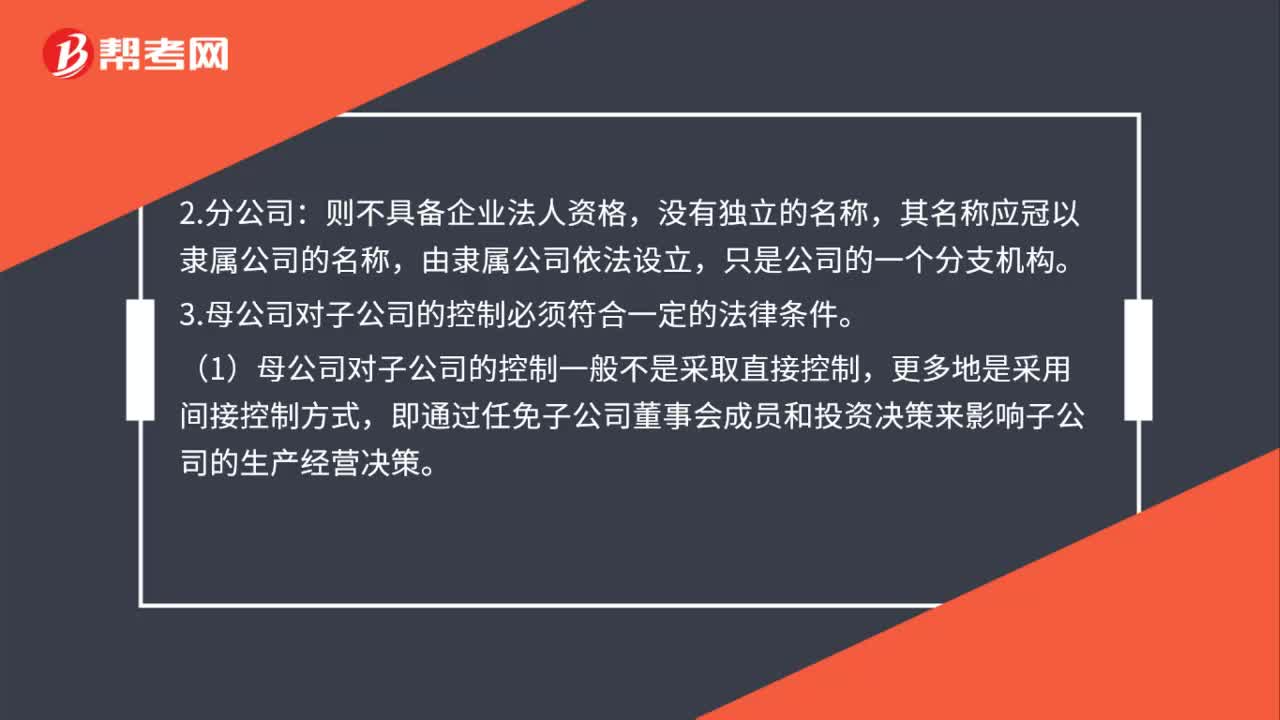

130子公司與分公司是什么?:公司可以設(shè)立分公司,分公司不具有企業(yè)法人資格,其民事責(zé)任由公司承擔(dān)。公司可以設(shè)立子公司,子公司具有企業(yè)法人資格,(1)母公司對子公司的控制一般不是采取直接控制,即通過任免子公司董事會成員和投資決策來影響子公司的生產(chǎn)經(jīng)營決策。其人事、業(yè)務(wù)、財產(chǎn)受隸屬公司直接控制,僅以其對子公司的出資額為限對子公司在經(jīng)營活動中的債務(wù)承擔(dān)責(zé)任;子公司作為獨(dú)立的法人,以子公司自身的全部財產(chǎn)為限對其經(jīng)營負(fù)債承擔(dān)責(zé)任。

71

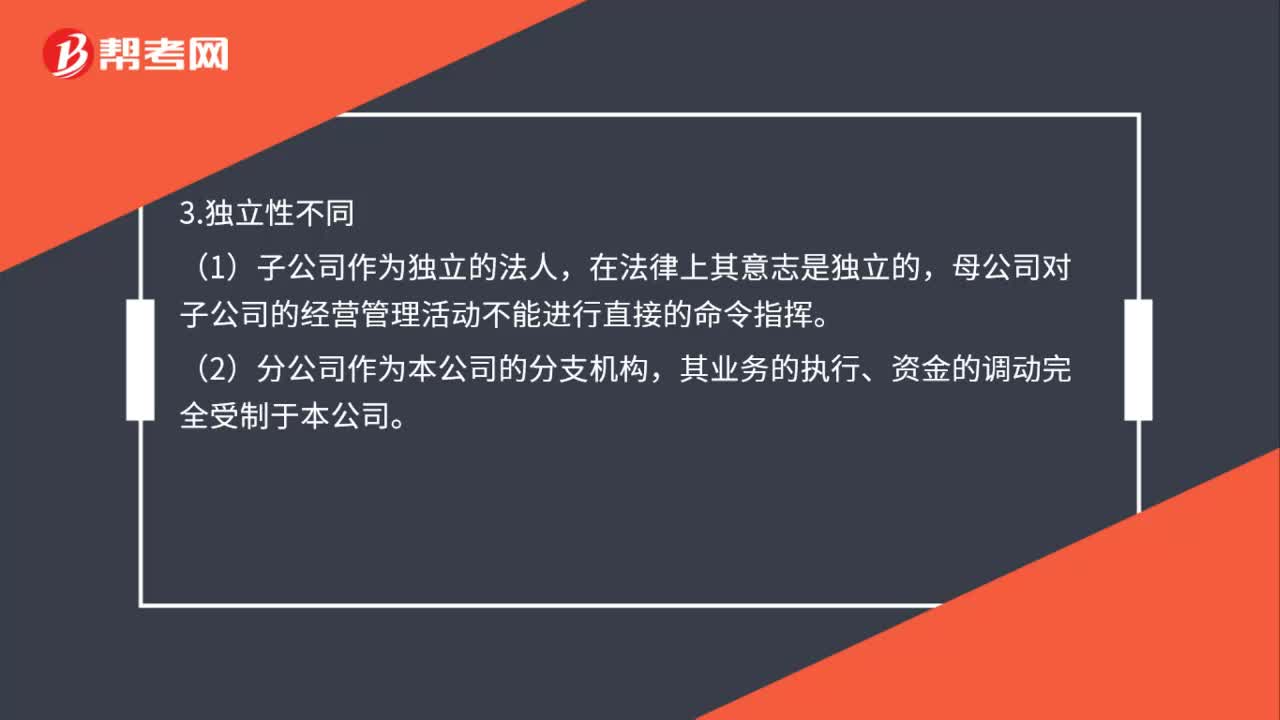

71子公司和分公司的區(qū)別是什么?:子公司和分公司的區(qū)別:1.主體資格不同,(1)子公司具有獨(dú)立的主體資格。享有獨(dú)立的法人地位,(2)分公司則不具有獨(dú)立的民事和商事主體資格。(1)分公司不具有獨(dú)立的名稱,(2)子公司有自己獨(dú)立的名稱,(1)子公司作為獨(dú)立的法人,母公司對子公司的經(jīng)營管理活動不能進(jìn)行直接的命令指揮,其業(yè)務(wù)的執(zhí)行、資金的調(diào)動完全受制于本公司。子公司雖然有母公司的參與(2)分公司的財產(chǎn)則全屬于本公司

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料