下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

200

107

107公司的使命與目標之公司宗旨——公司是干什么的?:公司的使命與目標之公司宗旨——公司是干什么的?

52

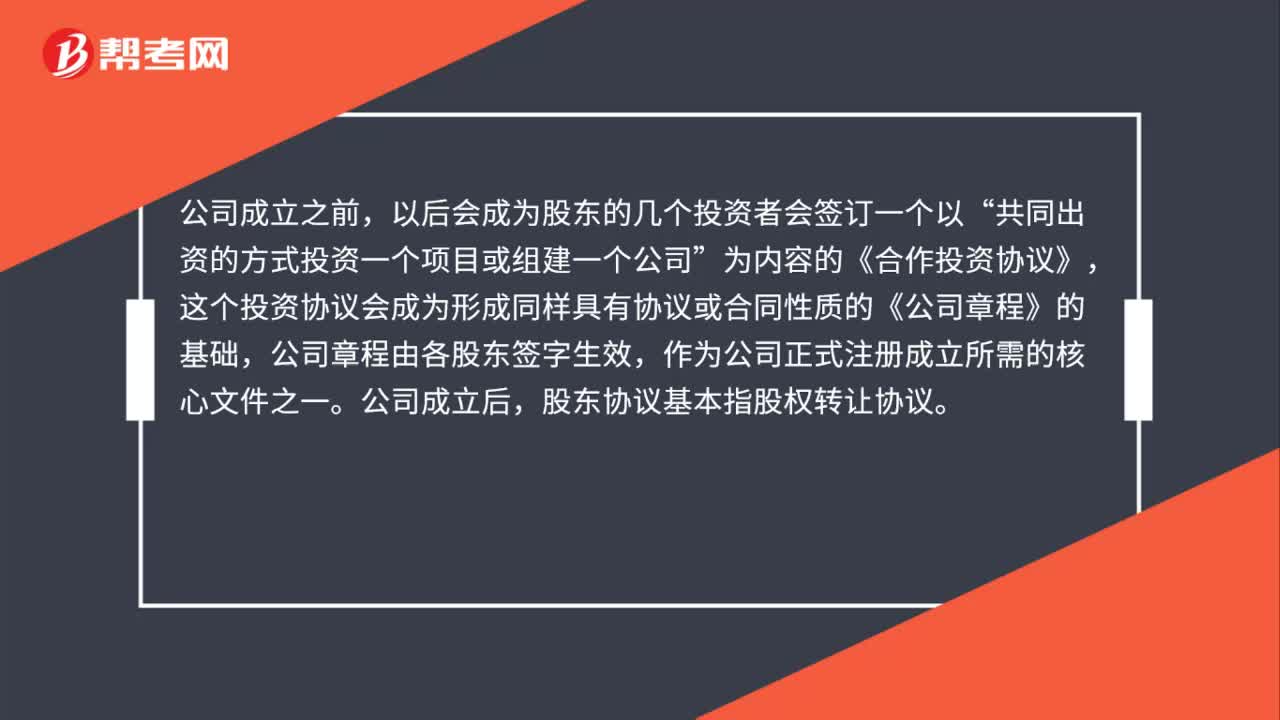

52股份公司協議是什么?:股份公司協議是什么?公司成立之前,以后會成為股東的幾個投資者會簽訂一個以“共同出資的方式投資一個項目或組建一個公司”為內容的《合作投資協議》,這個投資協議會成為形成同樣具有協議或合同性質的《公司章程》的基礎,公司章程由各股東簽字生效,作為公司正式注冊成立所需的核心文件之一。公司成立后,股東協議基本指股權轉讓協議。

130

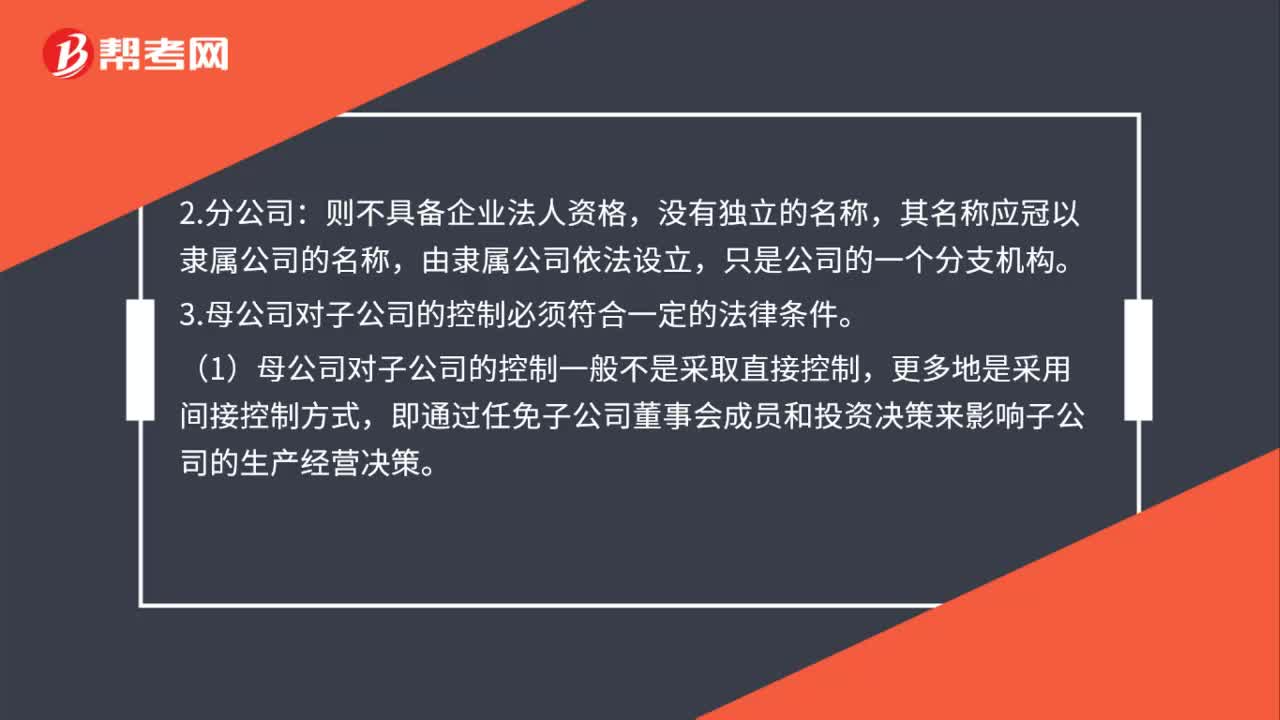

130子公司與分公司是什么?:公司可以設立分公司,分公司不具有企業(yè)法人資格,其民事責任由公司承擔。公司可以設立子公司,子公司具有企業(yè)法人資格,(1)母公司對子公司的控制一般不是采取直接控制,即通過任免子公司董事會成員和投資決策來影響子公司的生產經營決策。其人事、業(yè)務、財產受隸屬公司直接控制,僅以其對子公司的出資額為限對子公司在經營活動中的債務承擔責任;子公司作為獨立的法人,以子公司自身的全部財產為限對其經營負債承擔責任。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料