下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

繼續(xù)涉入如何計(jì)量?

繼續(xù)涉入的計(jì)量:

1. 通過擔(dān)保方式繼續(xù)涉入;

2. 繼續(xù)涉入資產(chǎn)=轉(zhuǎn)移部分金融資產(chǎn)的賬面價(jià)值和財(cái)務(wù)擔(dān)保金額兩者之中的較低者;

3. 繼續(xù)涉入負(fù)債=財(cái)務(wù)擔(dān)保金額+財(cái)務(wù)擔(dān)保合同的公允價(jià)值(提供擔(dān)保收取的費(fèi));

微信截圖_1595923096397920200728155800250.png)

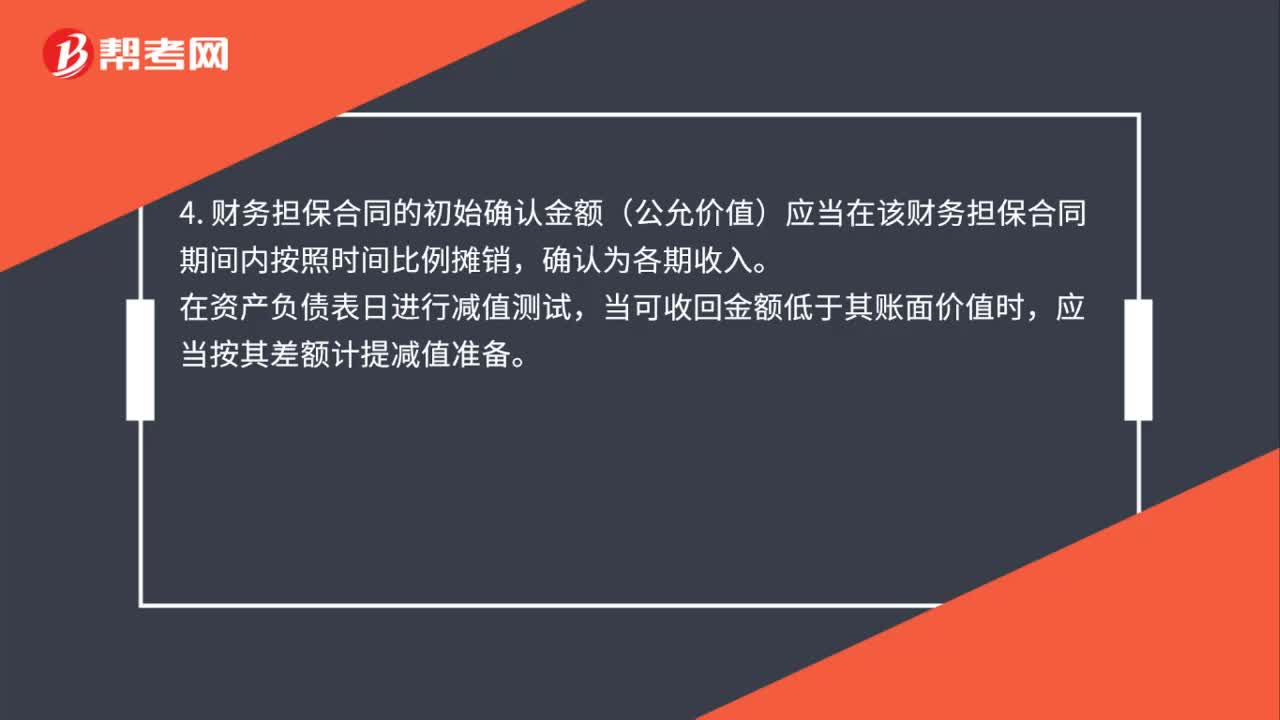

4. 財(cái)務(wù)擔(dān)保合同的初始確認(rèn)金額(公允價(jià)值)應(yīng)當(dāng)在該財(cái)務(wù)擔(dān)保合同期間內(nèi)按照時(shí)間比例攤銷,確認(rèn)為各期收入。

在資產(chǎn)負(fù)債表日進(jìn)行減值測試,當(dāng)可收回金額低于其賬面價(jià)值時(shí),應(yīng)當(dāng)按其差額計(jì)提減值準(zhǔn)備。

35

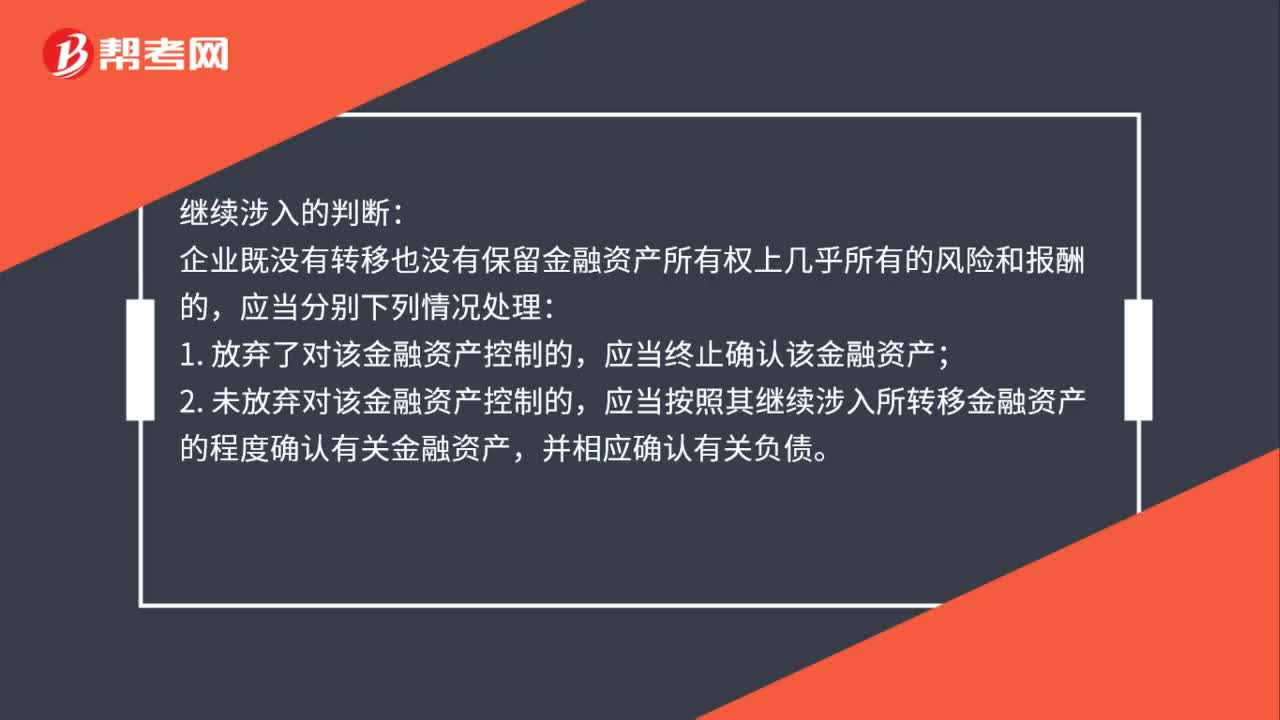

35繼續(xù)涉入如何判斷?:繼續(xù)涉入的判斷:企業(yè)既沒有轉(zhuǎn)移也沒有保留金融資產(chǎn)所有權(quán)上幾乎所有的風(fēng)險(xiǎn)和報(bào)酬的,應(yīng)當(dāng)分別下列情況處理:應(yīng)當(dāng)終止確認(rèn)該金融資產(chǎn);2. 未放棄對該金融資產(chǎn)控制的,應(yīng)當(dāng)按照其繼續(xù)涉入所轉(zhuǎn)移金融資產(chǎn)的程度確認(rèn)有關(guān)金融資產(chǎn),并相應(yīng)確認(rèn)有關(guān)負(fù)債。

51

51繼續(xù)涉入如何計(jì)量?:繼續(xù)涉入的計(jì)量:1. 通過擔(dān)保方式繼續(xù)涉入;2. 繼續(xù)涉入資產(chǎn)=轉(zhuǎn)移部分金融資產(chǎn)的賬面價(jià)值和財(cái)務(wù)擔(dān)保金額兩者之中的較低者;3. 繼續(xù)涉入負(fù)債=財(cái)務(wù)擔(dān)保金額+財(cái)務(wù)擔(dān)保合同的公允價(jià)值(提供擔(dān)保收取的費(fèi));4. 財(cái)務(wù)擔(dān)保合同的初始確認(rèn)金額(公允價(jià)值)應(yīng)當(dāng)在該財(cái)務(wù)擔(dān)保合同期間內(nèi)按照時(shí)間比例攤銷,確認(rèn)為各期收入。在資產(chǎn)負(fù)債表日進(jìn)行減值測試,當(dāng)可收回金額低于其賬面價(jià)值時(shí),應(yīng)當(dāng)按其差額計(jì)提減值準(zhǔn)備。

595

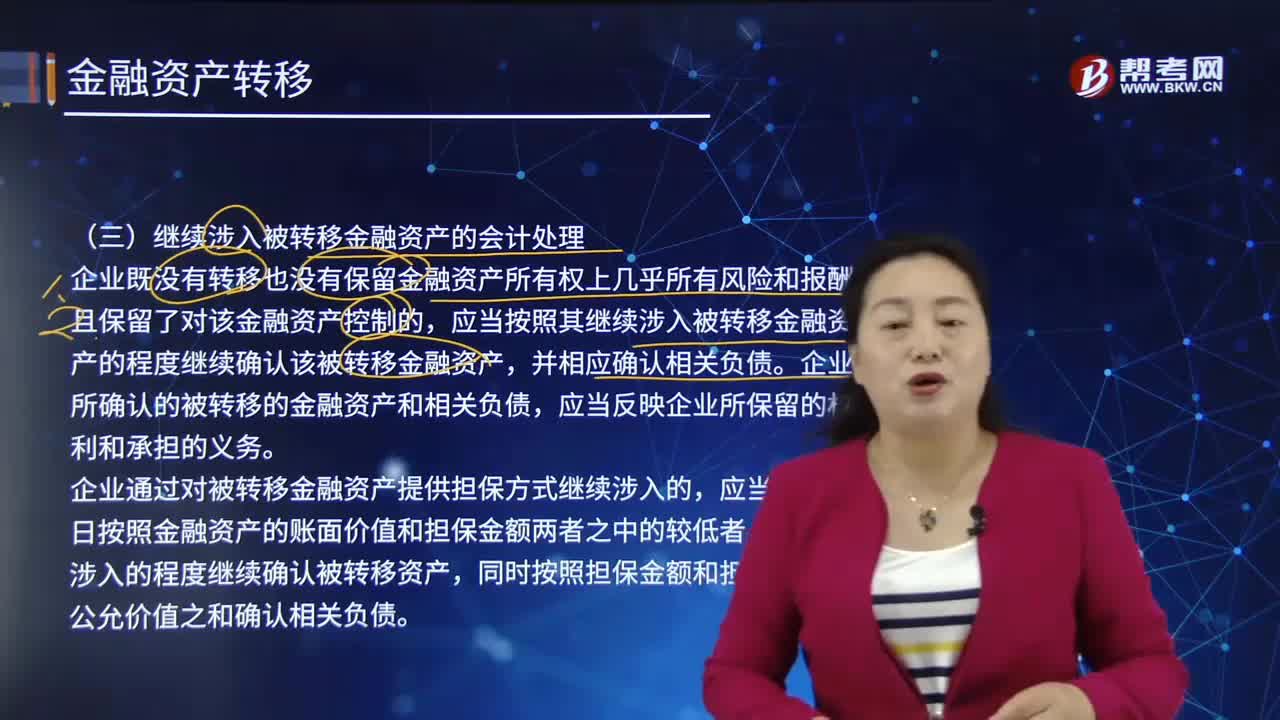

595繼續(xù)涉入被轉(zhuǎn)移金融資產(chǎn)的會計(jì)處理是怎樣的?:金融資產(chǎn)是指一切代表未來收益或資產(chǎn)合法要求權(quán)的憑證,企業(yè)所確認(rèn)的被轉(zhuǎn)移的金融資產(chǎn)和相關(guān)負(fù)債,企業(yè)通過對被轉(zhuǎn)移金融資產(chǎn)提供擔(dān)保方式繼續(xù)涉入的,應(yīng)當(dāng)在轉(zhuǎn)移日按照金融資產(chǎn)的賬面價(jià)值和擔(dān)保金額兩者之中的較低者,同時(shí)按照擔(dān)保金額和擔(dān)保合同的公允價(jià)值之和確認(rèn)相關(guān)負(fù)債。實(shí)際貸款損失超過擔(dān)保金額的部分由乙銀行承擔(dān)。所以應(yīng)當(dāng)按照甲銀行繼續(xù)涉入被轉(zhuǎn)移金融資產(chǎn)的程度繼續(xù)確認(rèn)該被轉(zhuǎn)移金融資產(chǎn)。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料