下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

捐贈收入的核算的定義有幾點?

捐贈收入的核算的定義如下三點:

(1)捐贈通常是指某個單位或個人(捐贈人)自愿地將現(xiàn)金或其他資產(chǎn)無償地轉(zhuǎn)讓給另一單位或個人(受贈人),或者無償?shù)厍鍍敾蛉∠搯挝换騻€人(受贈人)的負(fù)債。

(2)捐贈收入是指民間非營利組織接受其他單位或者個人捐贈所取得的收入,應(yīng)當(dāng)根據(jù)相關(guān)資產(chǎn)提供者對資產(chǎn)的使用是否設(shè)置了限制,劃分為限定性收入和非限定性收入分別進(jìn)行核算。

(3)捐贈承諾是指捐贈現(xiàn)金或其他資產(chǎn)的書面協(xié)議或口頭約定等。民間非營利組織對于捐贈承諾,不應(yīng)予以確認(rèn),但可以在會計報表附注中作相關(guān)披露。對于民間非營利組織接受的勞務(wù)捐贈,不予確認(rèn),但應(yīng)當(dāng)在會計報表附注中作相關(guān)披露。

微信截圖_1597114062385220200811111709461.png)

下面是針對注冊會計師考試的知識點舉出的例題,供大家深入理解考點,希望大家能結(jié)合習(xí)題掌握知識點,希望對大家有所幫助。

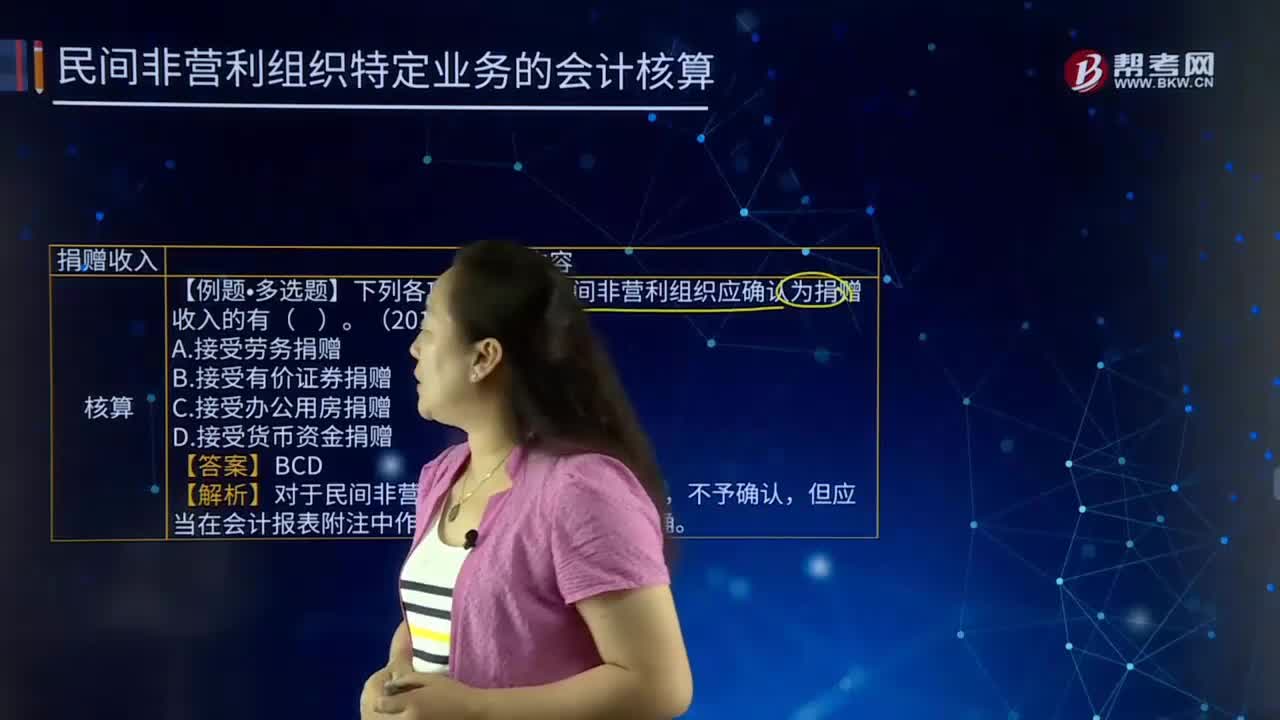

【例題?多選題】下列各項中,屬于民間非營利組織應(yīng)確認(rèn)為捐贈收入的有( )。(2011年)

A. 接受勞務(wù)捐贈

B. 接受有價證券捐贈

C. 接受辦公用房捐贈

D. 接受貨幣資金捐贈

【答案】BCD

【解析】對于民間非營利組織接受的勞務(wù)捐贈,不予確認(rèn),但應(yīng)當(dāng)在會計報表附注中作相關(guān)披露,選項A不正確。

微信截圖_1597114073836420200811111728541.png)

核算:

(1)接受捐贈時

借:銀行存款等

貸:捐贈收入——限定性收入(有限定用途)

捐贈收入——非限定性收入(無限定用途)

(2)對于接受的附條件捐贈,如果存在需要償還全部或部分捐贈資產(chǎn)或者相應(yīng)金額的現(xiàn)時義務(wù)時(比如因無法滿足捐贈所附條件而必須將部分捐贈款退還給捐贈人時),按照需要償還的金額,借記“管理費用”科目,貸記“其他應(yīng)付款”等科目。

下面是針對注冊會計師考試的知識點舉出的例題,供大家深入理解考點,希望大家能結(jié)合習(xí)題掌握知識點,希望對大家有所幫助。

【例題?單選題】對于因無法滿足捐贈所附條件而必須退還給捐贈人的部分捐贈款項,民間非營利組織應(yīng)將該部分需要償還的款項確認(rèn)為( )。(2014年)

A. 管理費用

B. 其他費用

C. 籌資費用

D. 業(yè)務(wù)活動成本

微信截圖_1597114082429120200811111807387.png)

【答案】A

【解析】對于接受的附條件捐贈,如果存在需要償還全部或部分捐贈資產(chǎn)或者相應(yīng)金額的現(xiàn)時義務(wù)時(比如因無法滿足捐贈所附條件而必須將部分捐贈款退還給捐贈人時),按照需要償還的金額,借記“管理費用”科目,貸記“其他應(yīng)付款”等科目,選項A正確。

(3)如果限定性捐贈收入的限制在確認(rèn)收入的當(dāng)期得以解除:

借:捐贈收入——限定性收入

貸:捐贈收入——非限定性收入

(4)期末:

借:捐贈收入——限定性收入

貸:限定性凈資產(chǎn)

借:捐贈收入——非限定性收入

貸:非限定性凈資產(chǎn)

微信截圖_1597114092191920200811111845281.png)

204

204注冊會計師中專家的定義是什么?:注冊會計師中專家的定義是什么?以協(xié)助注冊會計師獲取充分、適當(dāng)?shù)膶徲嬜C據(jù)。【提示2】注冊會計師對發(fā)表審計意見獨立承擔(dān)責(zé)任,【例題·單選題】有關(guān)注冊會計師在審計報告中提及專家的工作,A.如果注冊會計師能夠?qū)<业墓ぷ鳙@取充分、適當(dāng)?shù)膶徲嬜C據(jù),B.如果注冊會計師確定專家的工作不足以實現(xiàn)審計目的,可在無保留意見的審計報告中提及專家的工作,C.注冊會計師不應(yīng)在無保留意見的審計報告中提及專家的工作。

100

100捐贈收入的核算的定義有幾點?:捐贈收入的核算的定義如下三點:(1)捐贈通常是指某個單位或個人(捐贈人)自愿地將現(xiàn)金或其他資產(chǎn)無償?shù)剞D(zhuǎn)讓給另一單位或個人(受贈人),或者無償?shù)厍鍍敾蛉∠搯挝换騻€人(受贈人)的負(fù)債。(2)捐贈收入是指民間非營利組織接受其他單位或者個人捐贈所取得的收入,劃分為限定性收入和非限定性收入分別進(jìn)行核算。(3)捐贈承諾是指捐贈現(xiàn)金或其他資產(chǎn)的書面協(xié)議或口頭約定等。

64

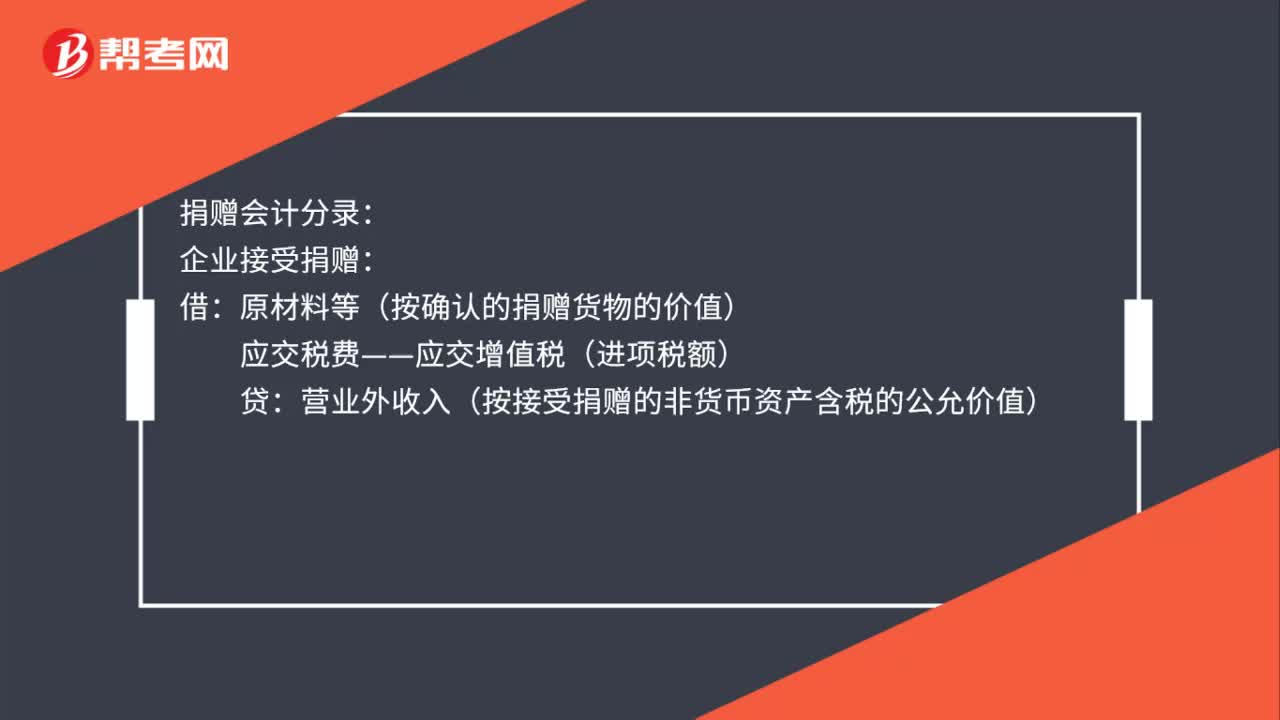

64捐贈會計分錄是什么?:捐贈會計分錄:企業(yè)接受捐贈借原材料等(按確認(rèn)的捐贈貨物的價值)應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額)貸營業(yè)外收入(按接受捐贈的非貨幣資產(chǎn)含稅的公允價值)

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料