下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

接受捐贈(zèng)的收入如何確認(rèn)?

接受捐贈(zèng)的收入不屬于計(jì)算業(yè)務(wù)招待費(fèi)、廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)稅前扣除限額的基數(shù)。

收入確認(rèn)時(shí)間:按照實(shí)際收到捐贈(zèng)資產(chǎn)的日期確認(rèn)收入的實(shí)現(xiàn)。

【解讀】

1、企業(yè)接受捐贈(zèng)的非貨幣性資產(chǎn):計(jì)入應(yīng)納稅所得額的內(nèi)容包括受贈(zèng)資產(chǎn)價(jià)值和由捐贈(zèng)企業(yè)代為支付的增值稅,不包括由受贈(zèng)企業(yè)另外支付或應(yīng)付的相關(guān)稅費(fèi)。

2、企業(yè)接受捐贈(zèng)的存貨、固定資產(chǎn)、無(wú)形資產(chǎn)和投資資產(chǎn)等,在經(jīng)營(yíng)中使用或?qū)?lái)銷(xiāo)售處置時(shí),可按稅法規(guī)定結(jié)轉(zhuǎn)存貨銷(xiāo)售成本、投資轉(zhuǎn)讓成本或扣除固定資產(chǎn)折舊、無(wú)形資產(chǎn)攤銷(xiāo)額。

的收入20200701103417364.png)

3、企業(yè)接受貨物捐贈(zèng),是考試頻率較高的考點(diǎn),它視同增值稅的購(gòu)進(jìn)業(yè)務(wù),取得增值稅專(zhuān)用發(fā)票,會(huì)影響增值稅進(jìn)項(xiàng)稅額;同時(shí)是企業(yè)所得稅的應(yīng)稅收入,影響企業(yè)所得稅的計(jì)算。要注意三個(gè)方面的問(wèn)題:

(1)符合條件的,可以作為準(zhǔn)予從銷(xiāo)項(xiàng)稅額中抵扣的進(jìn)項(xiàng)稅額。

(2)計(jì)入所得稅應(yīng)稅收入的時(shí)間:實(shí)際收到捐贈(zèng)資產(chǎn)時(shí)并入當(dāng)期的應(yīng)納稅所得額。

(3)確認(rèn)捐贈(zèng)收入金額。接受貨幣性捐贈(zèng):面值;接受非貨幣性捐贈(zèng):公允價(jià)值,計(jì)入應(yīng)納稅所得額的內(nèi)容包括受贈(zèng)資產(chǎn)價(jià)值和由捐贈(zèng)企業(yè)代為支付的增值稅,不包括由受贈(zèng)企業(yè)另外支付或應(yīng)付的相關(guān)稅費(fèi)。

24

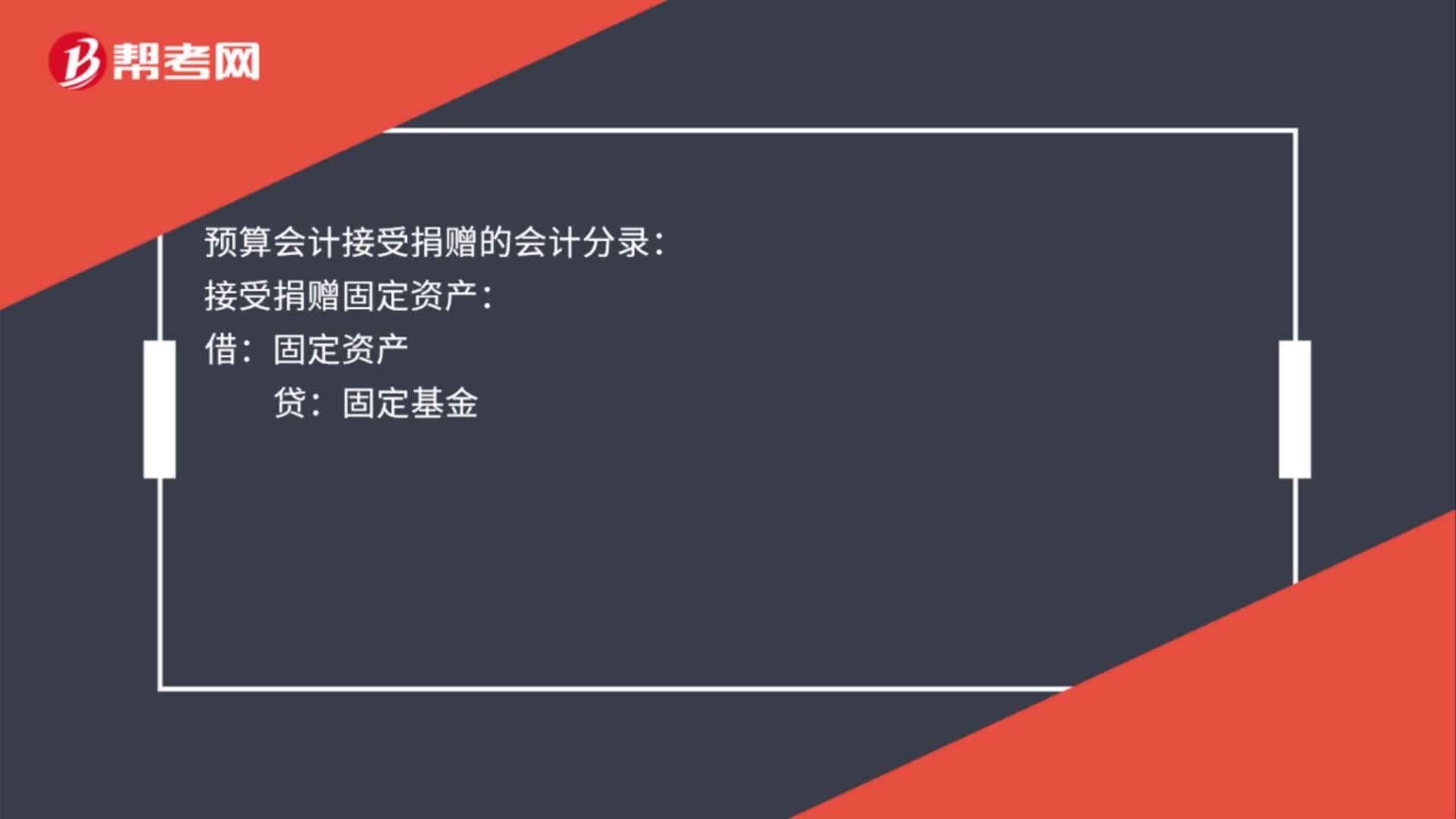

24預(yù)算會(huì)計(jì)接受捐贈(zèng)的會(huì)計(jì)分錄是什么?:預(yù)算會(huì)計(jì)接受捐贈(zèng)的會(huì)計(jì)分錄:接受捐贈(zèng)固定資產(chǎn):固定資產(chǎn):固定基金:相關(guān)運(yùn)雜費(fèi)等支出:借事業(yè)支出貸銀行存款

43

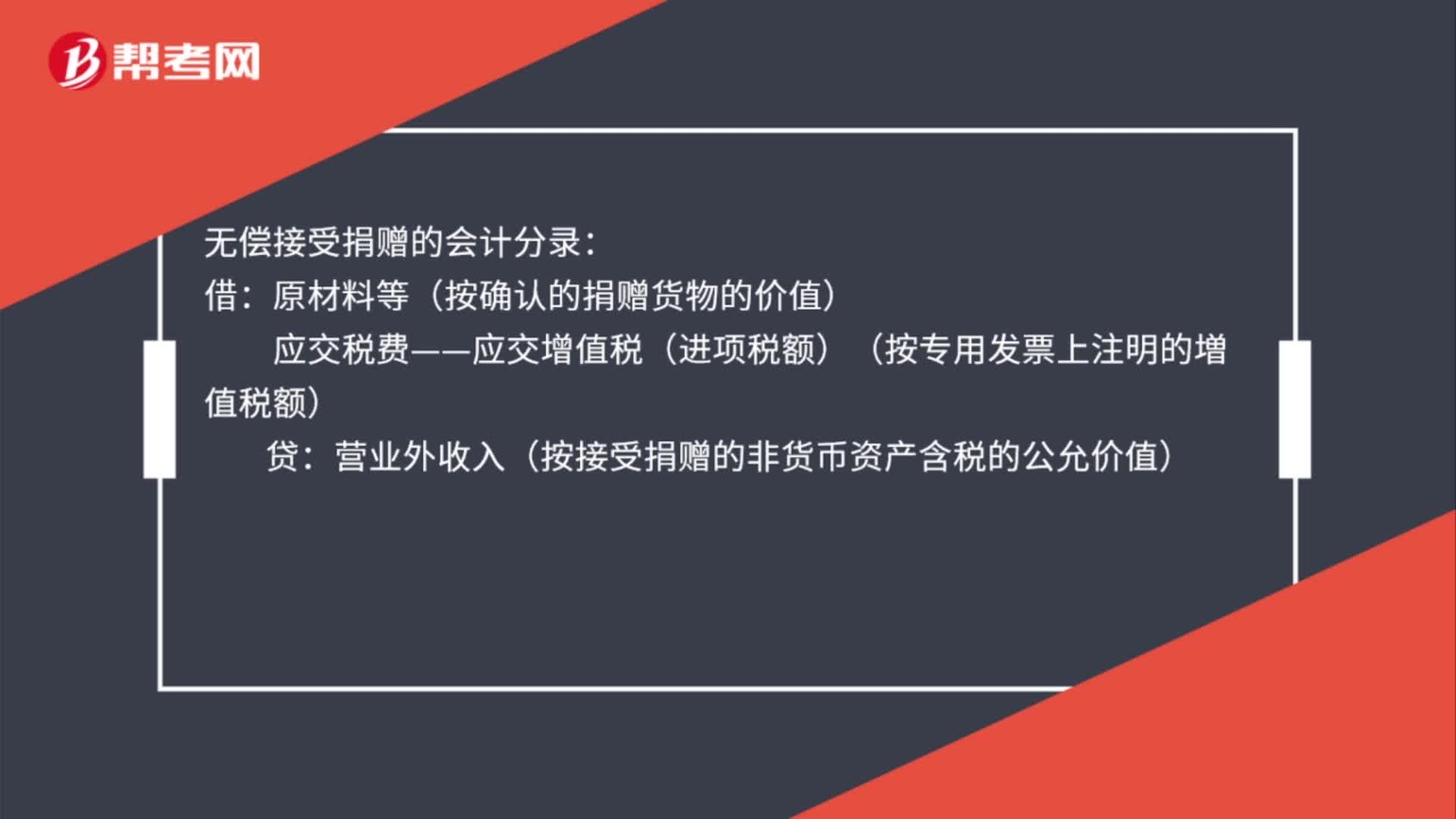

43無(wú)償接受捐贈(zèng)的會(huì)計(jì)分錄是什么?:無(wú)償接受捐贈(zèng)的會(huì)計(jì)分錄:原材料等(按確認(rèn)的捐贈(zèng)貨物的價(jià)值):應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)(按專(zhuān)用發(fā)票上注明的増值稅額):營(yíng)業(yè)外收入(按接受捐贈(zèng)的非貨幣資產(chǎn)含稅的公允價(jià)值):捐贈(zèng)方借營(yíng)業(yè)外支出貸原材料應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷(xiāo)項(xiàng)稅額)

30

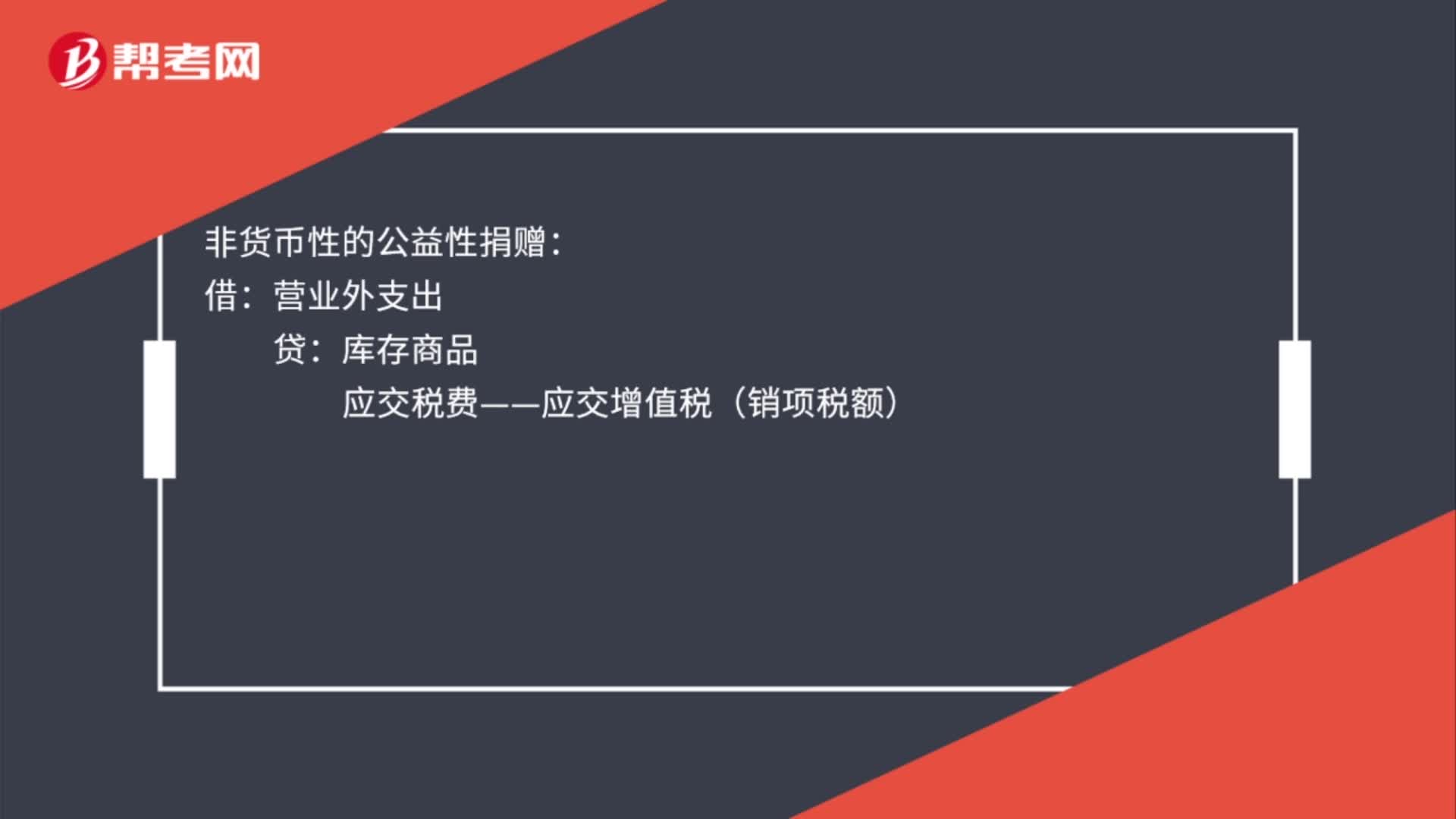

30企業(yè)接受捐贈(zèng)的會(huì)計(jì)分錄是什么?:企業(yè)接受捐贈(zèng)的會(huì)計(jì)分錄:原材料等(按確認(rèn)的捐贈(zèng)貨物的價(jià)值):應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額):營(yíng)業(yè)外收入(按接受捐贈(zèng)的非貨幣資產(chǎn)含稅的公允價(jià)值):非貨幣性的公益性捐贈(zèng)借營(yíng)業(yè)外支出貸庫(kù)存商品應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷(xiāo)項(xiàng)稅額)

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料