下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

捐贈(預(yù)算)收入和支出是指什么?

捐贈(預(yù)算)收入

捐贈收入指單位接受其他單位或者個人捐贈取得的收入,包括現(xiàn)金捐贈和非現(xiàn)金捐贈收入。捐贈預(yù)算收入指單位接受的現(xiàn)金資產(chǎn)。

微信截圖_159703976754320200810142003631.png)

單位接受捐贈的貨幣資金,按照實(shí)際收到的金額,在財務(wù)會計中:

借:銀行存款、庫存現(xiàn)金等科目

貸:捐贈收入

同時在預(yù)算會計中:

借:資金結(jié)存——貨幣資金

貸:其他預(yù)算收入——捐贈預(yù)算收入

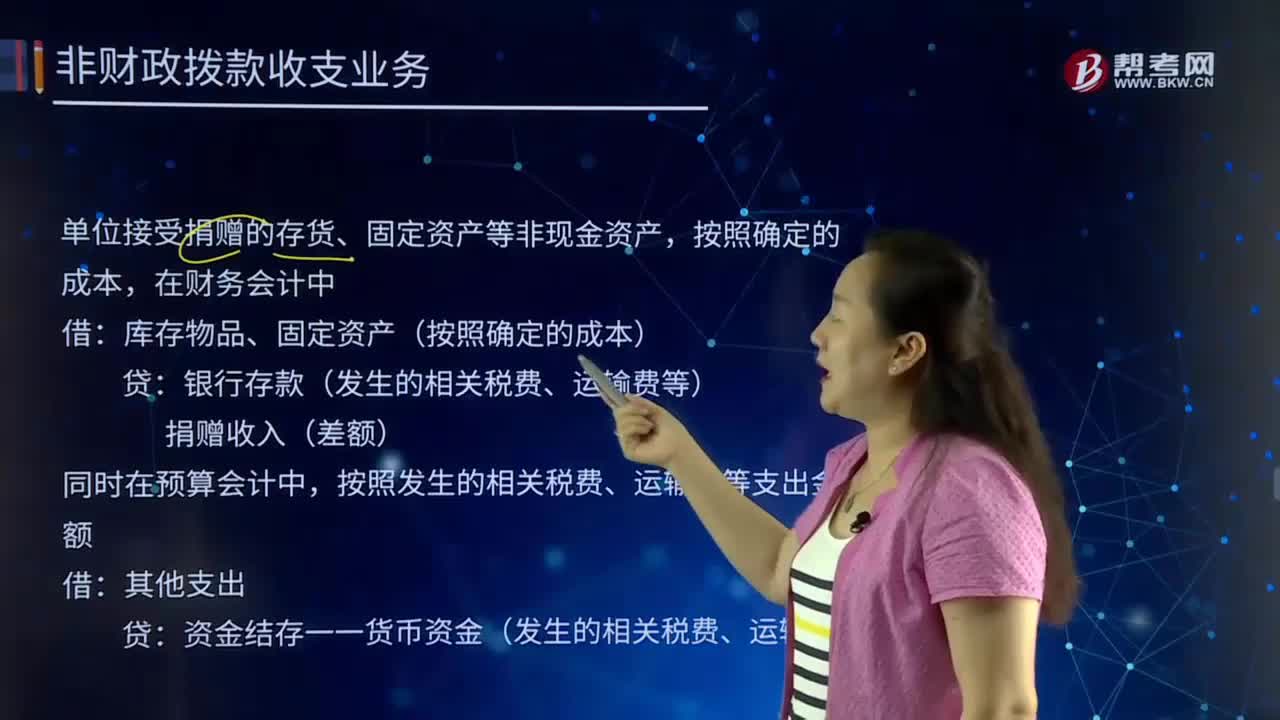

單位接受捐贈的存貨、固定資產(chǎn)等非現(xiàn)金資產(chǎn),按照確定的成本,在財務(wù)會計中:

借:庫存物品、固定資產(chǎn)(按照確定的成本)

貸:銀行存款(發(fā)生的相關(guān)稅費(fèi)、運(yùn)輸費(fèi)等)

捐贈收入(差額)

同時在預(yù)算會計中,按照發(fā)生的相關(guān)稅費(fèi)、運(yùn)輸費(fèi)等支出金額:

借:其他支出

貸:資金結(jié)存一一貨幣資金(發(fā)生的相關(guān)稅費(fèi)、運(yùn)輸費(fèi)等)

捐贈(支出)費(fèi)用

單位對外捐贈現(xiàn)金資產(chǎn)的,按照實(shí)際捐贈的金額,在財務(wù)會計中:

借:其他費(fèi)用

貸:銀行存款、庫存現(xiàn)金

同時在預(yù)算會計中:

借:其他支出

貸:資金結(jié)存——貨幣資金

單位對外捐贈庫存物品、固定資產(chǎn)等非現(xiàn)金資產(chǎn)的,在財務(wù)會計中:

借:資產(chǎn)處置費(fèi)用

貸:庫存物品(資產(chǎn)賬面價值)

如未支付相關(guān)費(fèi)用,預(yù)算會計則不做賬務(wù)處理。

下面是針對注冊會計師考試的知識點(diǎn)舉出的例題,供大家深入理解考點(diǎn),希望大家能結(jié)合習(xí)題掌握知識點(diǎn),希望對大家有所幫助。

【例30-7】20x7年3月12日,某事業(yè)單位接受曱公司捐贈的一批實(shí)驗材料,曱公司所提供的憑據(jù)表明其價值為100 000元,該事業(yè)單位以銀行存款支付了運(yùn)輸費(fèi)1 000元。假設(shè)不考慮相關(guān)稅費(fèi)。財會部門根據(jù)有關(guān)憑證:

借:庫存物品 101000

貸:銀行存款 1000

捐贈收入 100000

同時在預(yù)算會計中:

借:其他支出 1000

貸:資金結(jié)存——貨幣資金 1000

112

112捐贈(預(yù)算)收入和支出是指什么?:捐贈(預(yù)算)收入和支出是指什么?捐贈(預(yù)算)收入,包括現(xiàn)金捐贈和非現(xiàn)金捐贈收入。捐贈預(yù)算收入指單位接受的現(xiàn)金資產(chǎn),單位接受捐贈的貨幣資金,銀行存款、庫存現(xiàn)金等科目:單位接受捐贈的存貨、固定資產(chǎn)等非現(xiàn)金資產(chǎn),庫存物品、固定資產(chǎn)(按照確定的成本),銀行存款(發(fā)生的相關(guān)稅費(fèi)、運(yùn)輸費(fèi)等):捐贈收入(差額):按照發(fā)生的相關(guān)稅費(fèi)、運(yùn)輸費(fèi)等支出金額:資金結(jié)存一一貨幣資金(發(fā)生的相關(guān)稅費(fèi)、運(yùn)輸費(fèi)等):

64

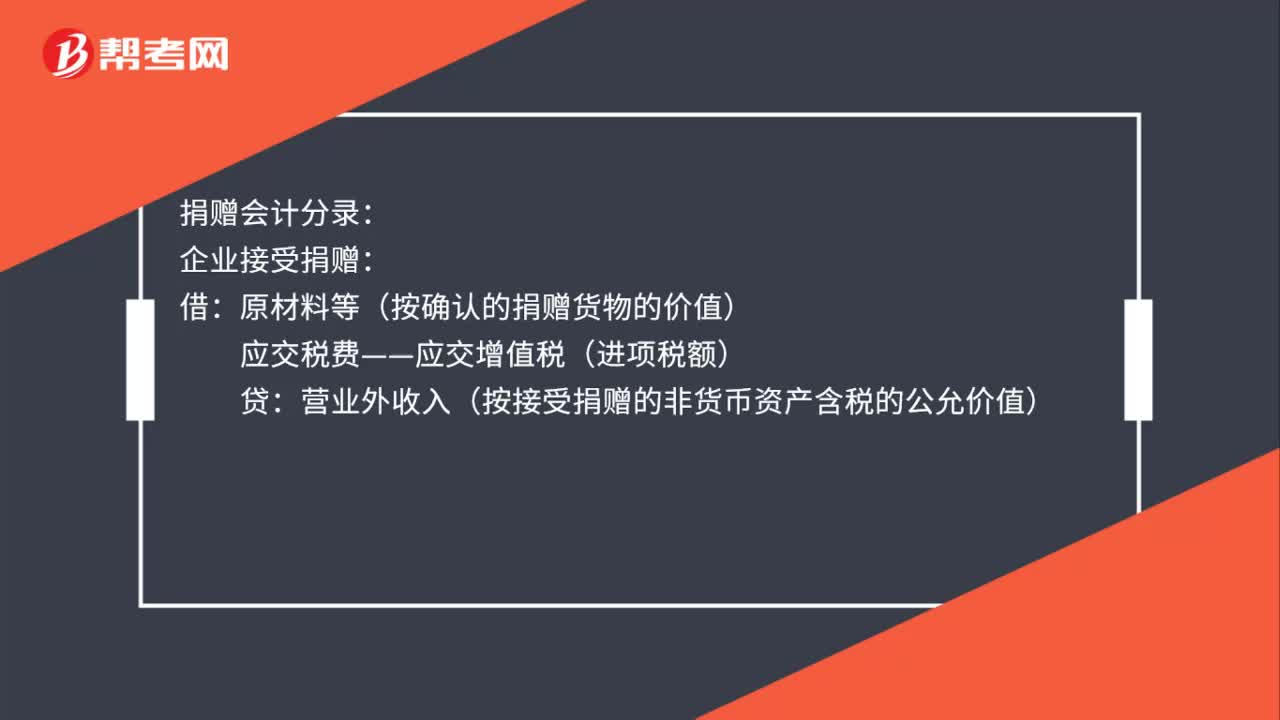

64捐贈會計分錄是什么?:捐贈會計分錄:企業(yè)接受捐贈借原材料等(按確認(rèn)的捐贈貨物的價值)應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項稅額)貸營業(yè)外收入(按接受捐贈的非貨幣資產(chǎn)含稅的公允價值)

24

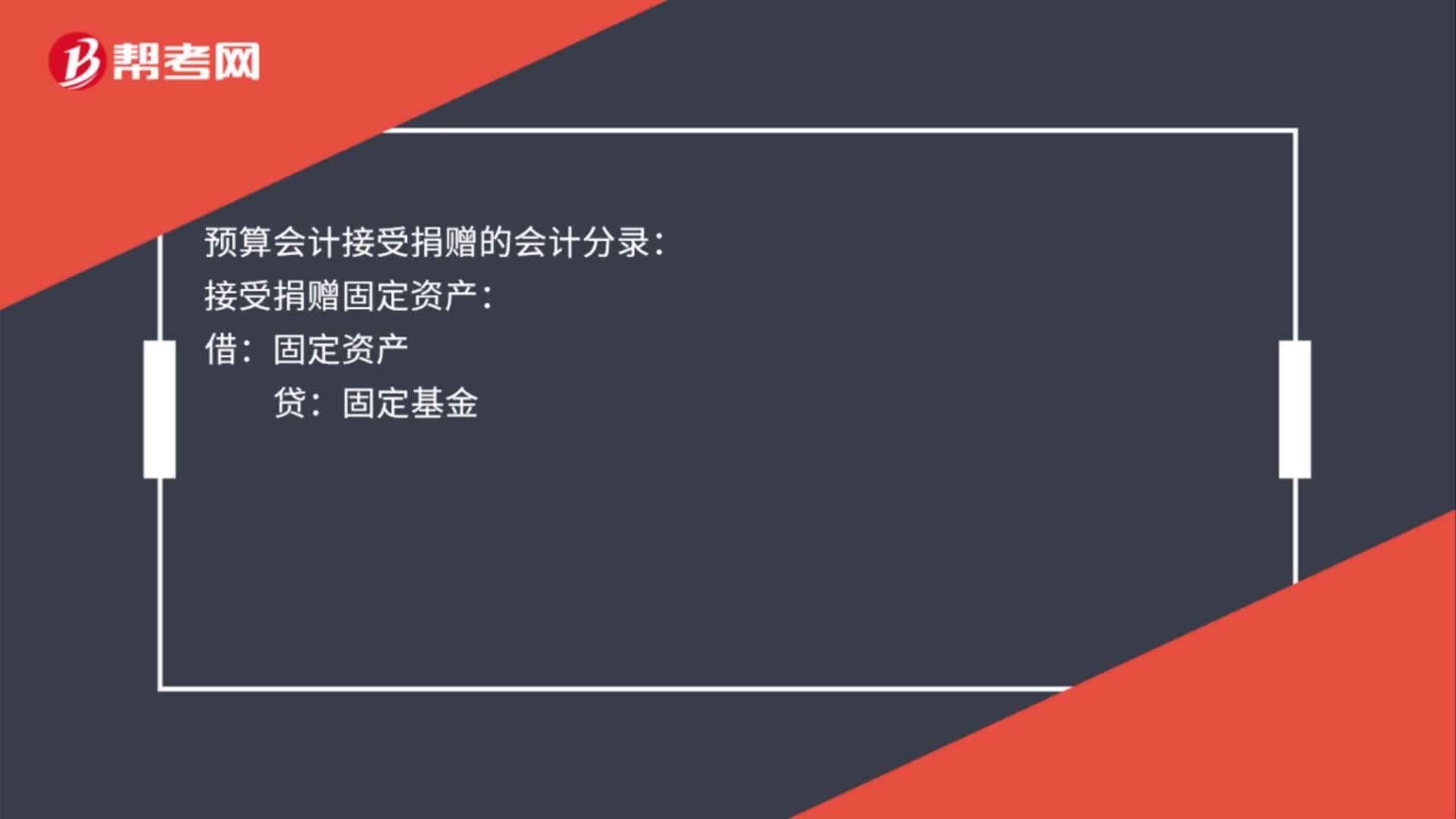

24預(yù)算會計接受捐贈的會計分錄是什么?:預(yù)算會計接受捐贈的會計分錄:接受捐贈固定資產(chǎn):固定資產(chǎn):固定基金:相關(guān)運(yùn)雜費(fèi)等支出:借事業(yè)支出貸銀行存款

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料