下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

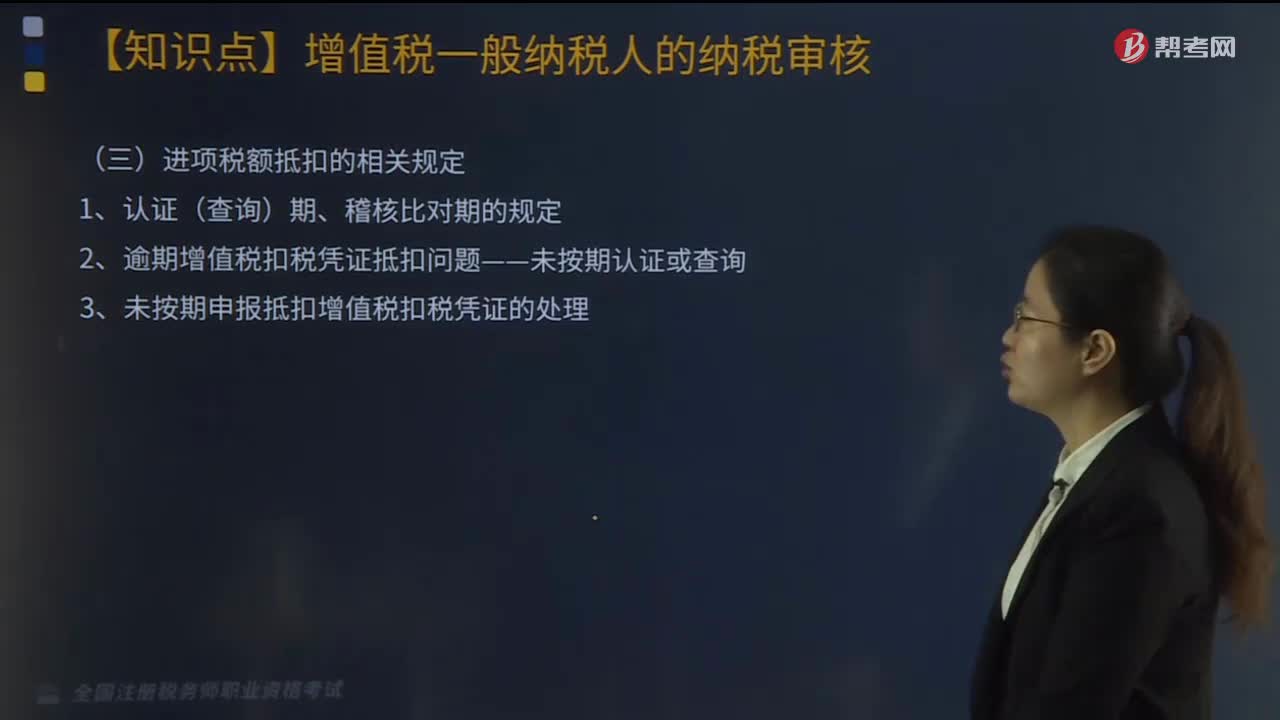

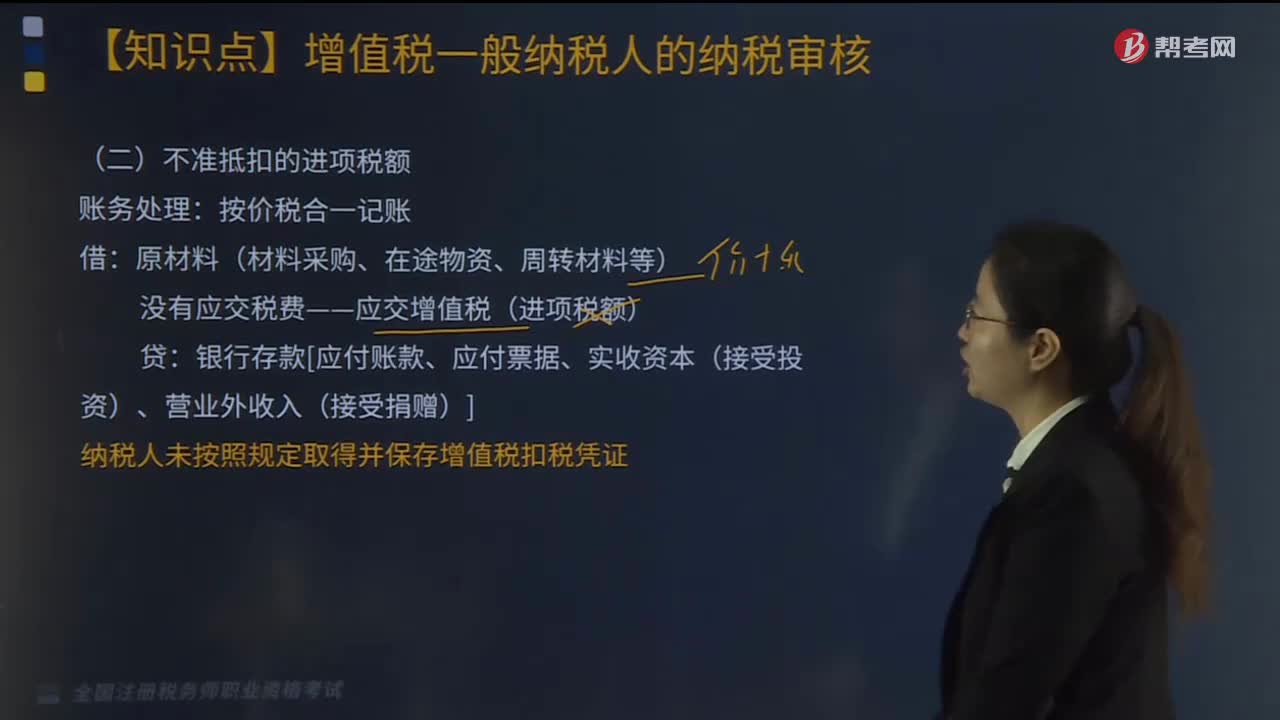

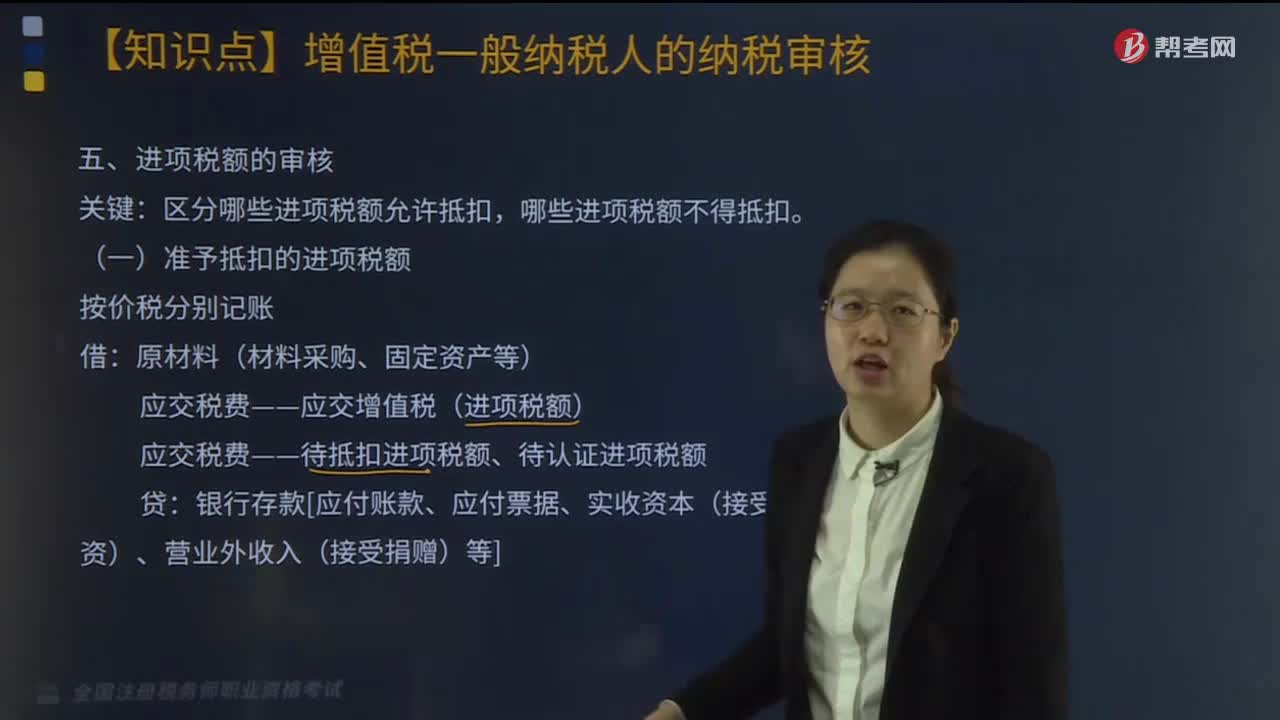

不予抵扣的進項稅額的項目有哪些?

不予抵扣的進項稅額的項目如下:

1.用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的購進貨物、加工修理修配勞務、服務、固定資產、無形資產和不動產。

2.非正常損失的購進貨物,及相關勞務、交通運輸服務。

3.非正常損失的在產品、產成品所耗用的購進貨物、相關勞務、交通運輸服務。

4.非正常損失的不動產,以及該不動產所耗用的購進貨物、設計服務和建筑服務。

5.非正常損失的不動產在建工程所耗用的購進貨物、設計服務和建筑服務。

6.購進的貸款服務、餐飲服務、居民日常服務和娛樂服務(4項)。

下面是針對稅務師稅法Ⅰ考試的知識點舉出的例題,供大家深入理解考點,希望大家能結合習題掌握知識點,希望對大家有所幫助。

【例題·單選題】納稅人外購貨物用于下列項目,進項稅額可以抵扣的是( )。

A. 免稅項目

B. 簡易計稅方法計稅項目

C. 無償贈送其他單位

D. 集體福利

【答案】C

【解析】外購貨物用于免稅項目、簡易計稅項目、集體福利,增值稅進項稅額不得抵扣。

【例題·多選題】一般納稅人的下列購進項目中,其進項稅額不得從銷項稅額中抵扣的有( )。

A. 因洪澇災害毀損的外購商品

B. 因管理不善被盜竊的產成品所耗用的外購原材料

C. 公司招待客戶購買的餐飲服務(餐費)

D. 生產免稅產品接受的加工勞務

E. 外購的自用小轎車

【答案】BCD

【解析】選項,A不屬于非正常損失;選項E,屬于經營的貨物,可以抵扣進項稅額。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料