下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

哪些情況需要轉(zhuǎn)移登記?

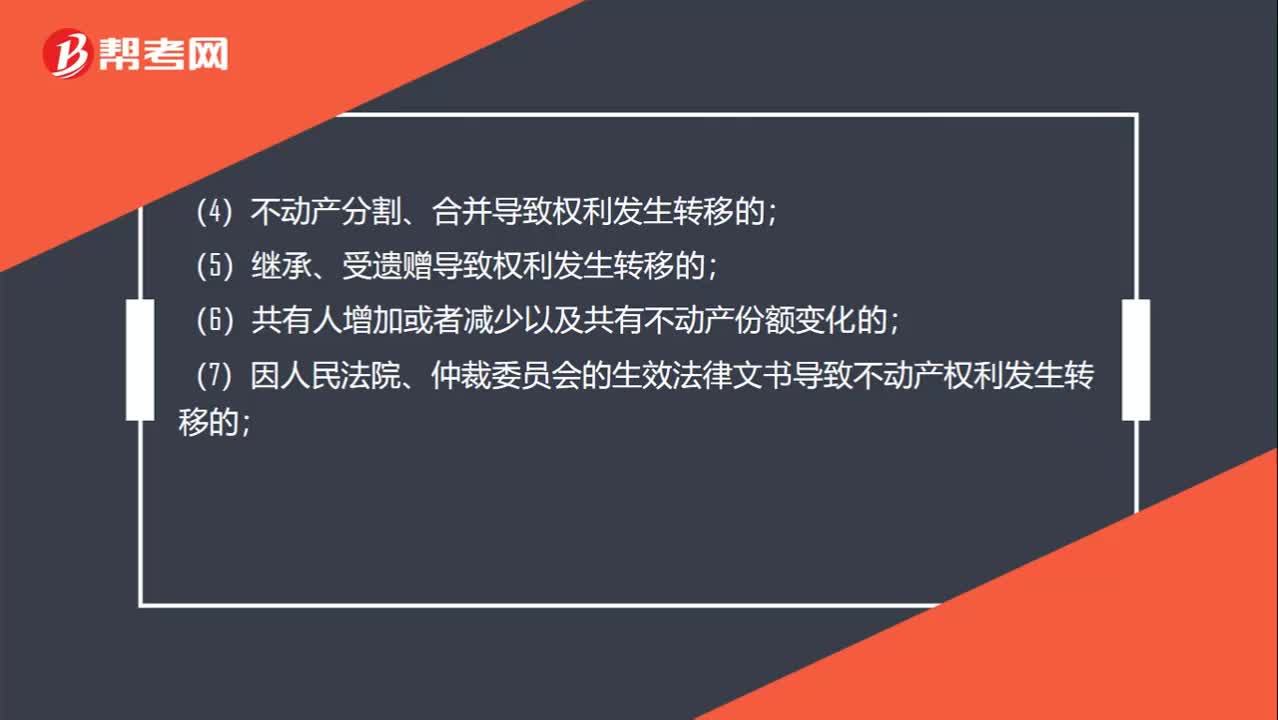

因下列情形導(dǎo)致不動產(chǎn)權(quán)利轉(zhuǎn)移的,當事人可以向不動產(chǎn)登記機構(gòu)申請轉(zhuǎn)移登記:

(1)買賣、互換、贈與不動產(chǎn)的;

(2)以不動產(chǎn)作價出資(入股)的;

(3)法人或者其他組織因合并、分立等原因致使不動產(chǎn)權(quán)利發(fā)生轉(zhuǎn)移的;

微信截圖_1592279108679920200616114806183.png)

(4)不動產(chǎn)分割、合并導(dǎo)致權(quán)利發(fā)生轉(zhuǎn)移的;

(5)繼承、受遺贈導(dǎo)致權(quán)利發(fā)生轉(zhuǎn)移的;

(6)共有人增加或者減少以及共有不動產(chǎn)份額變化的;

(7)因人民法院、仲裁委員會的生效法律文書導(dǎo)致不動產(chǎn)權(quán)利發(fā)生轉(zhuǎn)移的;

(8)因主債權(quán)轉(zhuǎn)移引起不動產(chǎn)抵押權(quán)轉(zhuǎn)移的;

(9)因需役地不動產(chǎn)權(quán)利轉(zhuǎn)移引起地役權(quán)轉(zhuǎn)移的;

(10)法律、行政法規(guī)規(guī)定的其他不動產(chǎn)權(quán)利轉(zhuǎn)移情形。

192

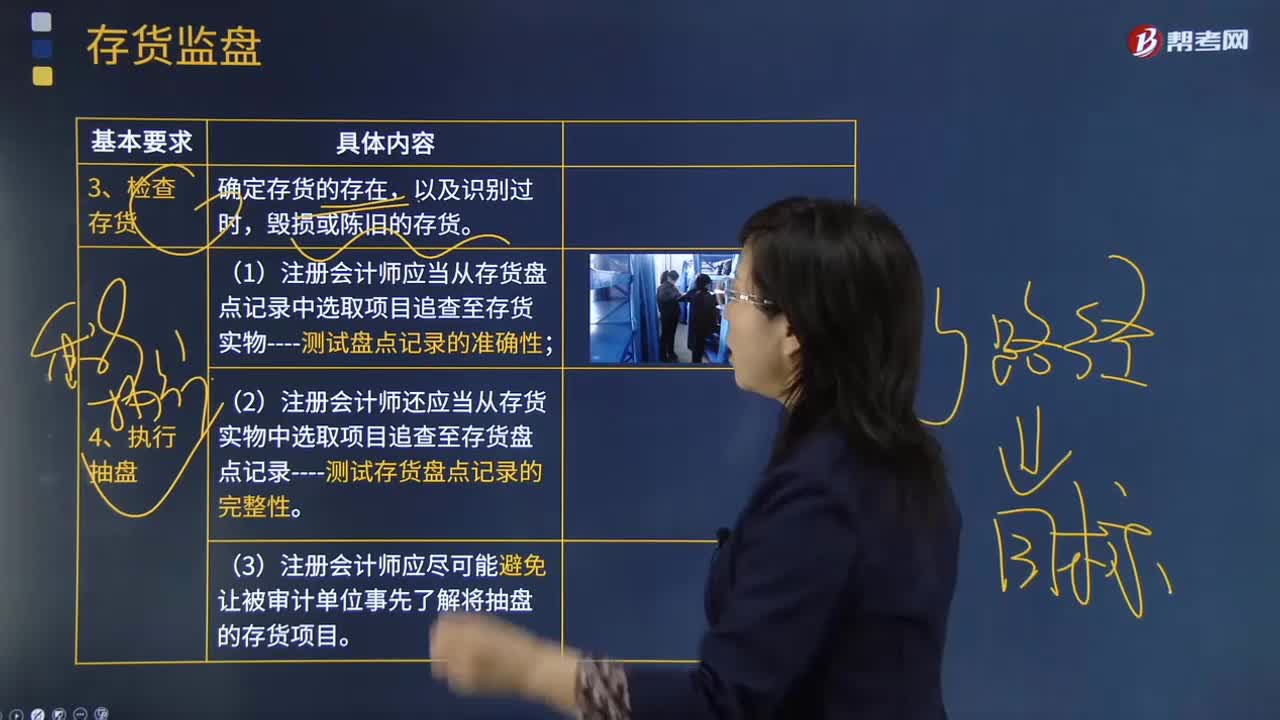

192注冊會計師在檢查存貨和執(zhí)行抽盤、需要特別關(guān)注的情況是什么?:注冊會計師在檢查存貨和執(zhí)行抽盤、需要特別關(guān)注的情況是什么?在被審計單位盤點存貨前,注冊會計師應(yīng)當觀察盤點現(xiàn)場,確定應(yīng)納人盤點范圍的存貨是否已經(jīng)適當整理和排列,對未納入盤點范圍的存貨,注冊會計師應(yīng)當根據(jù)取得的所有權(quán)不屬于被審計單位的存貨的有關(guān)資料,即使在被審計單位聲明不存在受托代存存貨的情形下,注冊會計師在存貨監(jiān)盤時也應(yīng)當關(guān)注是否存在某些存貨不屬于被審計單位的跡象。

84

84哪些情形適用于轉(zhuǎn)移登記?:是指不動產(chǎn)權(quán)利在不同主體之間發(fā)生轉(zhuǎn)移所需進行的登記。因下列情形導(dǎo)致不動產(chǎn)權(quán)利轉(zhuǎn)移的,當事人可以向不動產(chǎn)登記機構(gòu)申請轉(zhuǎn)移登記:(3)法人或者其他組織因合并、分立等原因致使不動產(chǎn)權(quán)利發(fā)生轉(zhuǎn)移的;(4)不動產(chǎn)分割、合并導(dǎo)致權(quán)利發(fā)生轉(zhuǎn)移的;(7)因人民法院、仲裁委員會的生效法律文書導(dǎo)致不動產(chǎn)權(quán)利發(fā)生轉(zhuǎn)移的;(8)因主債權(quán)轉(zhuǎn)移引起不動產(chǎn)抵押權(quán)轉(zhuǎn)移的;(9)因需役地不動產(chǎn)權(quán)利轉(zhuǎn)移引起地役權(quán)轉(zhuǎn)移的;

68

68注冊會計師風險應(yīng)對需要考慮什么?:注冊會計師風險應(yīng)對需要考慮什么?設(shè)計進一步審計程序時,注冊會計師應(yīng)當考慮下列因素:(2)重大錯報發(fā)生的可能性。(3)涉及的各類交易、賬戶余額和披露的特征。(4)被審計單位采用的特定控制的性質(zhì)。(5)注冊會計師是否擬獲取審計證據(jù),以確定內(nèi)部控制在防止或發(fā)現(xiàn)并糾正重大錯報方面的有效性。注冊會計師對認定層次重大錯報風險的評估為確定進一步審計程序的總體審計方案奠定了基礎(chǔ)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料