下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

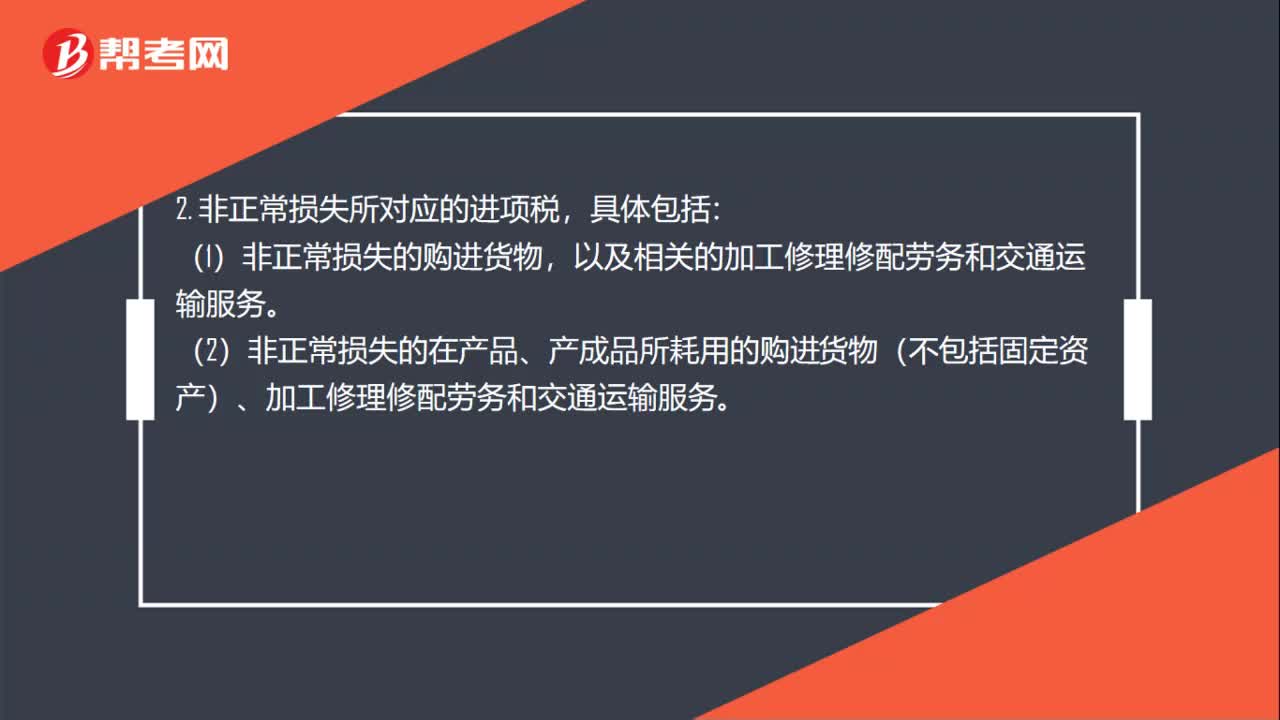

需要進(jìn)項稅額轉(zhuǎn)出的情況是什么?

1. 用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費(fèi)的購進(jìn)貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)和不動產(chǎn)。其中涉及的固定資產(chǎn)、無形資產(chǎn)、不動產(chǎn),僅指專用于上述項目的固定資產(chǎn)、無形資產(chǎn)(不包括其他權(quán)益性無形資產(chǎn))、不動產(chǎn)。

微信截圖_1595303506612520200721115623046.png)

2. 非正常損失所對應(yīng)的進(jìn)項稅,具體包括:

(1)非正常損失的購進(jìn)貨物,以及相關(guān)的加工修理修配勞務(wù)和交通運(yùn)輸服務(wù)。

(2)非正常損失的在產(chǎn)品、產(chǎn)成品所耗用的購進(jìn)貨物(不包括固定資產(chǎn))、加工修理修配勞務(wù)和交通運(yùn)輸服務(wù)。

(3)非正常損失的不動產(chǎn),以及該不動產(chǎn)所耗用的購進(jìn)貨物、設(shè)計服務(wù)和建筑服務(wù)。

(4)非正常損失的不動產(chǎn)在建工程所耗用的購進(jìn)貨物、設(shè)計服務(wù)和建筑服務(wù)。納稅人新建、改建、擴(kuò)建、修繕、裝飾不動產(chǎn),均屬于不動產(chǎn)在建工程。

3. 特殊政策規(guī)定不得抵扣的進(jìn)項稅

(1)購進(jìn)的貸款服務(wù)、餐飲服務(wù)、居民日常服務(wù)和娛樂服務(wù)。

(2)納稅人接受貸款服務(wù)向貸款方支付的與該筆貸款直接相關(guān)的投融資顧問費(fèi)、手續(xù)費(fèi)、咨詢費(fèi)等費(fèi)用,其進(jìn)項稅額不得從銷項稅額中抵扣。

28

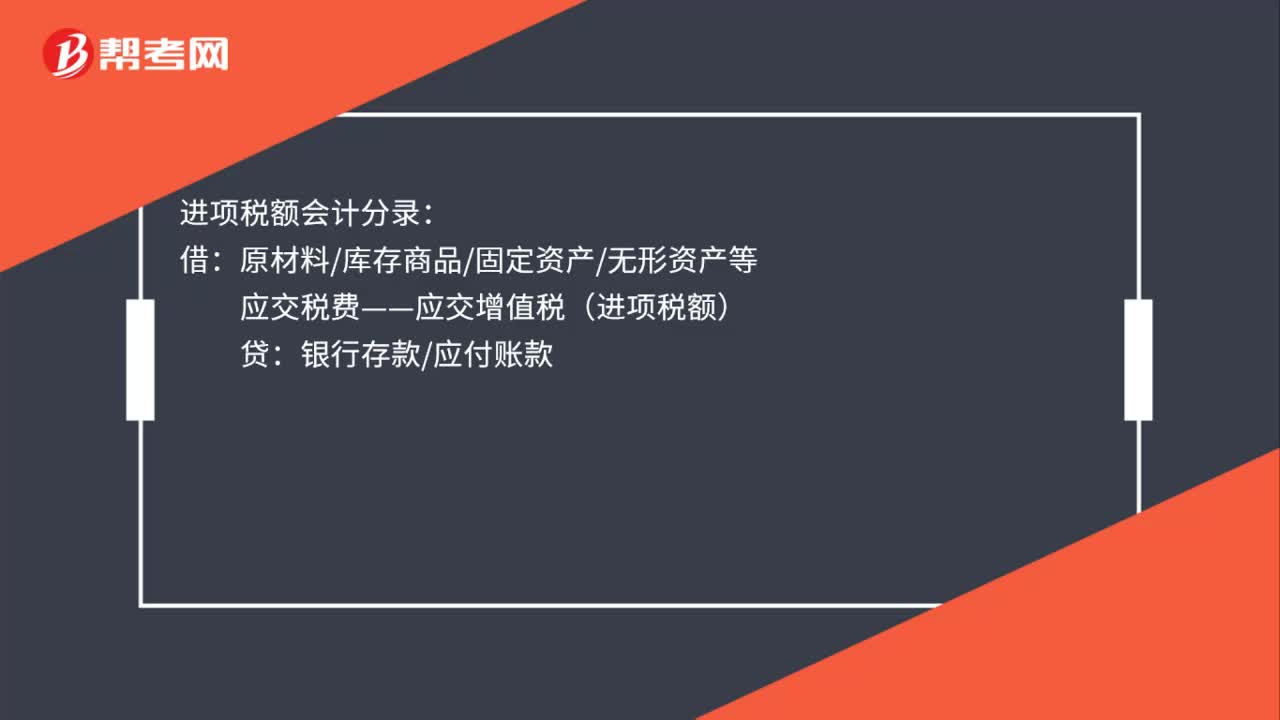

28進(jìn)項稅額會計分錄是什么?:進(jìn)項稅額會計分錄:借:原材料庫存商品固定資產(chǎn)無形資產(chǎn)等:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項稅額)貸銀行存款應(yīng)付賬款

192

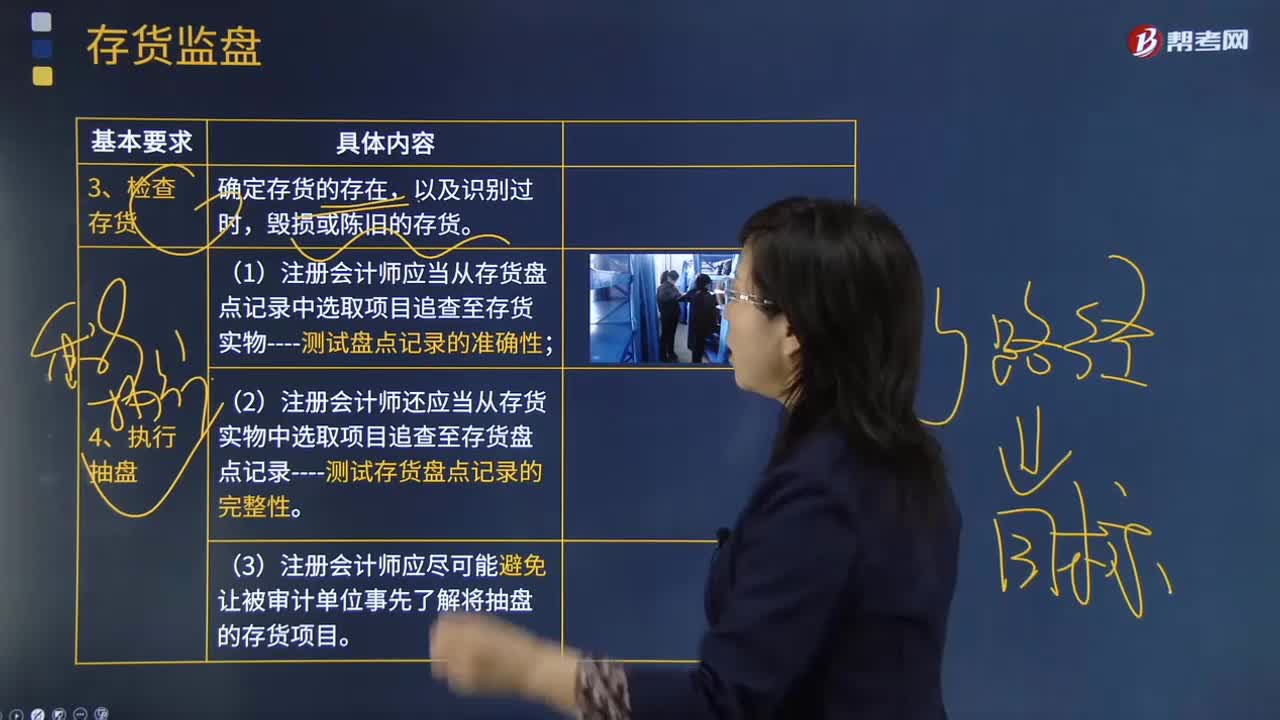

192注冊會計師在檢查存貨和執(zhí)行抽盤、需要特別關(guān)注的情況是什么?:注冊會計師在檢查存貨和執(zhí)行抽盤、需要特別關(guān)注的情況是什么?在被審計單位盤點存貨前,注冊會計師應(yīng)當(dāng)觀察盤點現(xiàn)場,確定應(yīng)納人盤點范圍的存貨是否已經(jīng)適當(dāng)整理和排列,對未納入盤點范圍的存貨,注冊會計師應(yīng)當(dāng)根據(jù)取得的所有權(quán)不屬于被審計單位的存貨的有關(guān)資料,即使在被審計單位聲明不存在受托代存存貨的情形下,注冊會計師在存貨監(jiān)盤時也應(yīng)當(dāng)關(guān)注是否存在某些存貨不屬于被審計單位的跡象。

105

105需要進(jìn)項稅額轉(zhuǎn)出的情況是什么?:1. 用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費(fèi)的購進(jìn)貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)和不動產(chǎn)。僅指專用于上述項目的固定資產(chǎn)、無形資產(chǎn)(不包括其他權(quán)益性無形資產(chǎn))、不動產(chǎn)。(1)非正常損失的購進(jìn)貨物,(2)非正常損失的在產(chǎn)品、產(chǎn)成品所耗用的購進(jìn)貨物(不包括固定資產(chǎn))、加工修理修配勞務(wù)和交通運(yùn)輸服務(wù)。(3)非正常損失的不動產(chǎn)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料