下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

財務(wù)杠桿的具體內(nèi)容是什么?

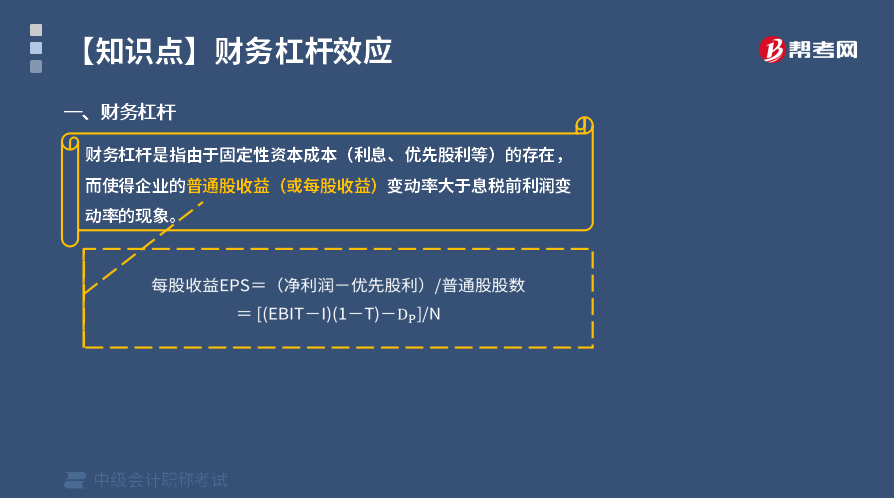

財務(wù)杠桿,是指由于固定性資本成本的存在,而使得企業(yè)的普通股收益( 或每股收益)變動率大于息稅前利潤變動率的現(xiàn)象。財務(wù)杠桿反映了權(quán)益資本收益的波動性,用以評價企業(yè)的財務(wù)風(fēng)險。用普通股收益或每股收益表示普通股權(quán)益資本收益,則:

TE=(EBIT-I)(1-T)-D

EPS=[(EBIT-1)(1-T)-D]/N

式中,TE表示普通股收益:EPS 表示每股收益;I表示債務(wù)資金利息;D表示優(yōu)先股股利;T表示所得稅稅率;N表示普通股股數(shù)。

上式中,影響普通股收益的因素包括資產(chǎn)收益、資本成本、所得稅稅率等因素。當(dāng)有利息費(fèi)用等固定性資本成本存在時,如果其他條件不變,息稅前利潤的增加雖然不改變固定利息費(fèi)用總額,但會降低每元息稅前利潤分?jǐn)偟睦①M(fèi)用,從而提高每股收益,使得普通股收益的增長率大于息稅前利潤的增長率,進(jìn)而產(chǎn)生財務(wù)杠桿效應(yīng)。當(dāng)不存在固定利息、股息等資本成本時,息稅前利潤就是利潤總額,此時利潤總額變動率與息稅前利潤變動率完全一致。如果兩期所得稅稅率和普通股股數(shù)保持不變,每股盈余的變動率與利潤總額變動率也完全一致,進(jìn)而與息稅前利潤變動率一致。

38

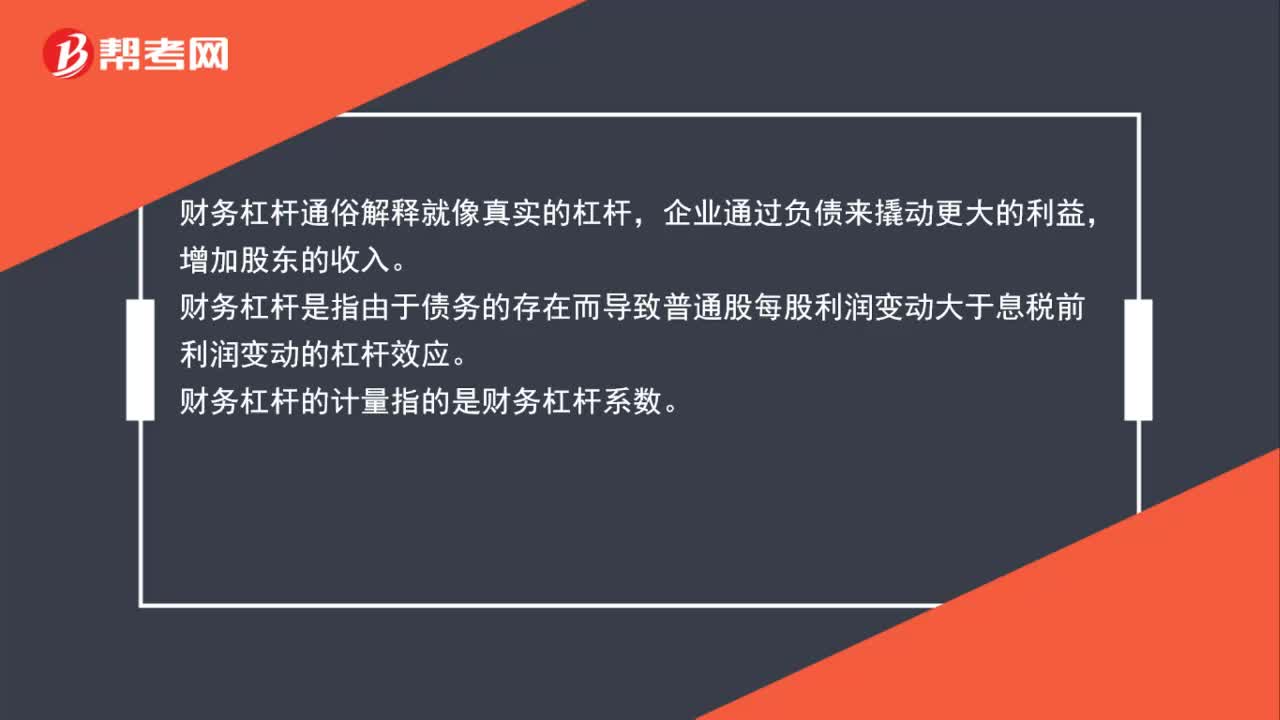

38財務(wù)杠桿通俗解釋是什么?:財務(wù)杠桿通俗解釋是什么?財務(wù)杠桿通俗解釋就像真實的杠桿,企業(yè)通過負(fù)債來撬動更大的利益,增加股東的收入。財務(wù)杠桿是指由于債務(wù)的存在而導(dǎo)致普通股每股利潤變動大于息稅前利潤變動的杠桿效應(yīng)。財務(wù)杠桿的計量指的是財務(wù)杠桿系數(shù)。

66

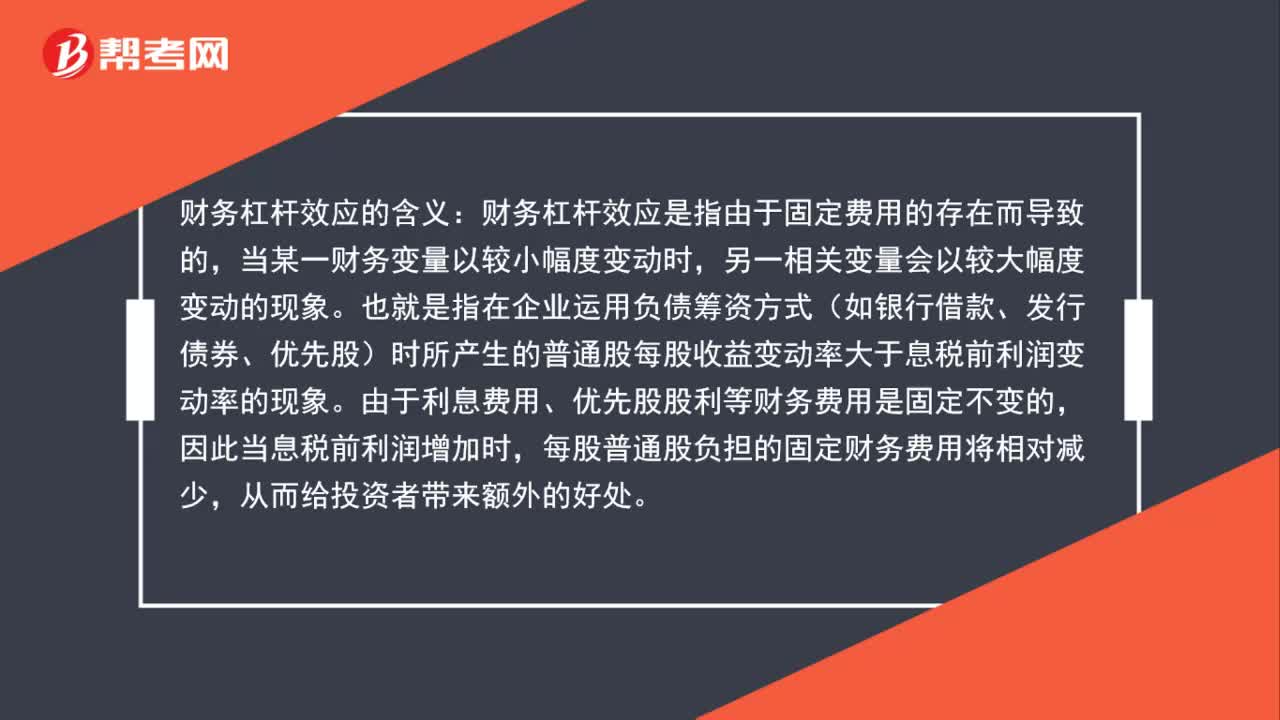

66財務(wù)杠桿效應(yīng)是什么?:財務(wù)杠桿效應(yīng)是什么?財務(wù)杠桿效應(yīng)的含義:財務(wù)杠桿效應(yīng)是指由于固定費(fèi)用的存在而導(dǎo)致的,當(dāng)某一財務(wù)變量以較小幅度變動時,另一相關(guān)變量會以較大幅度變動的現(xiàn)象。也就是指在企業(yè)運(yùn)用負(fù)債籌資方式(如銀行借款、發(fā)行債券、優(yōu)先股)時所產(chǎn)生的普通股每股收益變動率大于息稅前利潤變動率的現(xiàn)象。由于利息費(fèi)用、優(yōu)先股股利等財務(wù)費(fèi)用是固定不變的,因此當(dāng)息稅前利潤增加時,每股普通股負(fù)擔(dān)的固定財務(wù)費(fèi)用將相對減少。

28

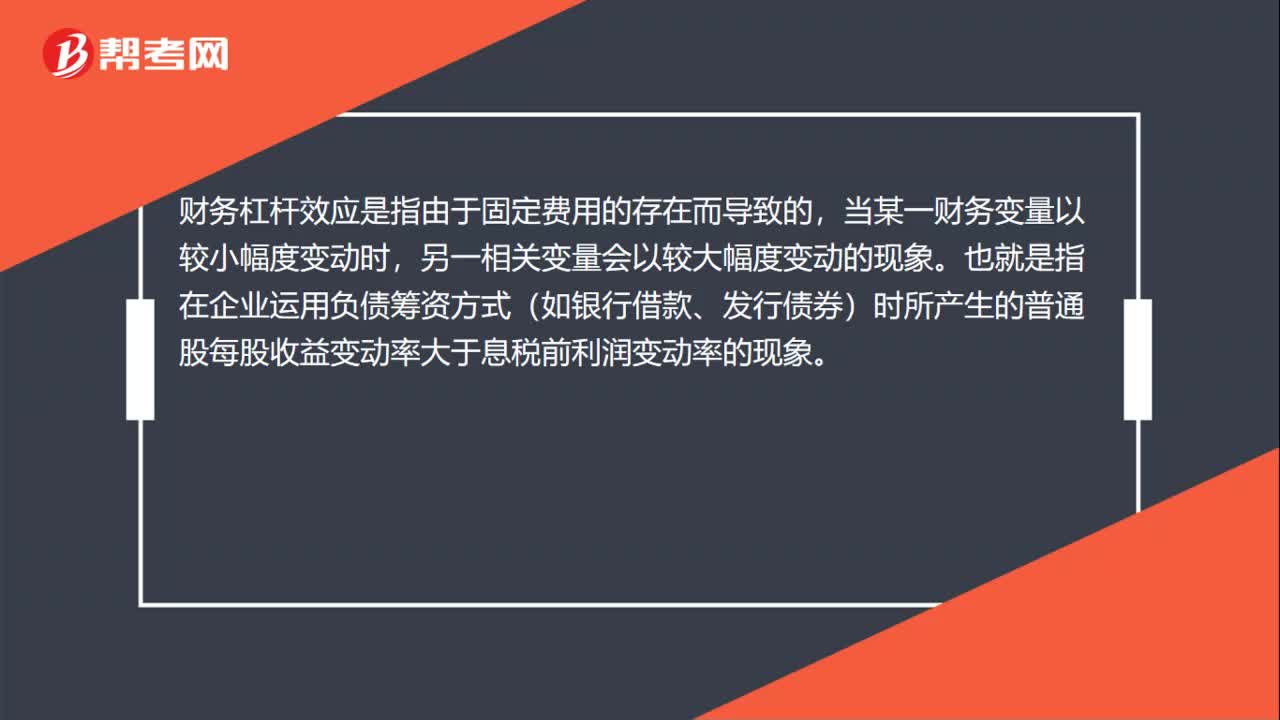

28財務(wù)杠桿效應(yīng)是什么?:財務(wù)杠桿效應(yīng)是什么?財務(wù)杠桿效應(yīng)是指由于固定費(fèi)用的存在而導(dǎo)致的,當(dāng)某一財務(wù)變量以較小幅度變動時,另一相關(guān)變量會以較大幅度變動的現(xiàn)象。也就是指在企業(yè)運(yùn)用負(fù)債籌資方式(如銀行借款、發(fā)行債券)時所產(chǎn)生的普通股每股收益變動率大于息稅前利潤變動率的現(xiàn)象。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料