下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

銷售預(yù)算的具體內(nèi)容是什么?

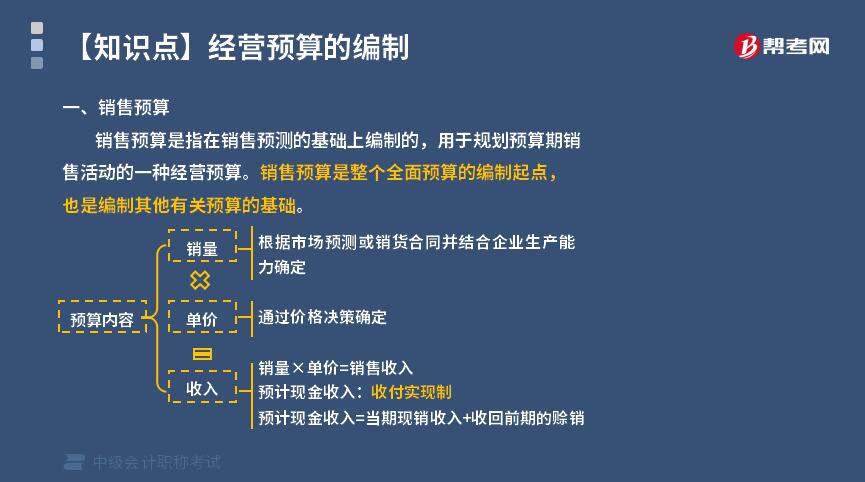

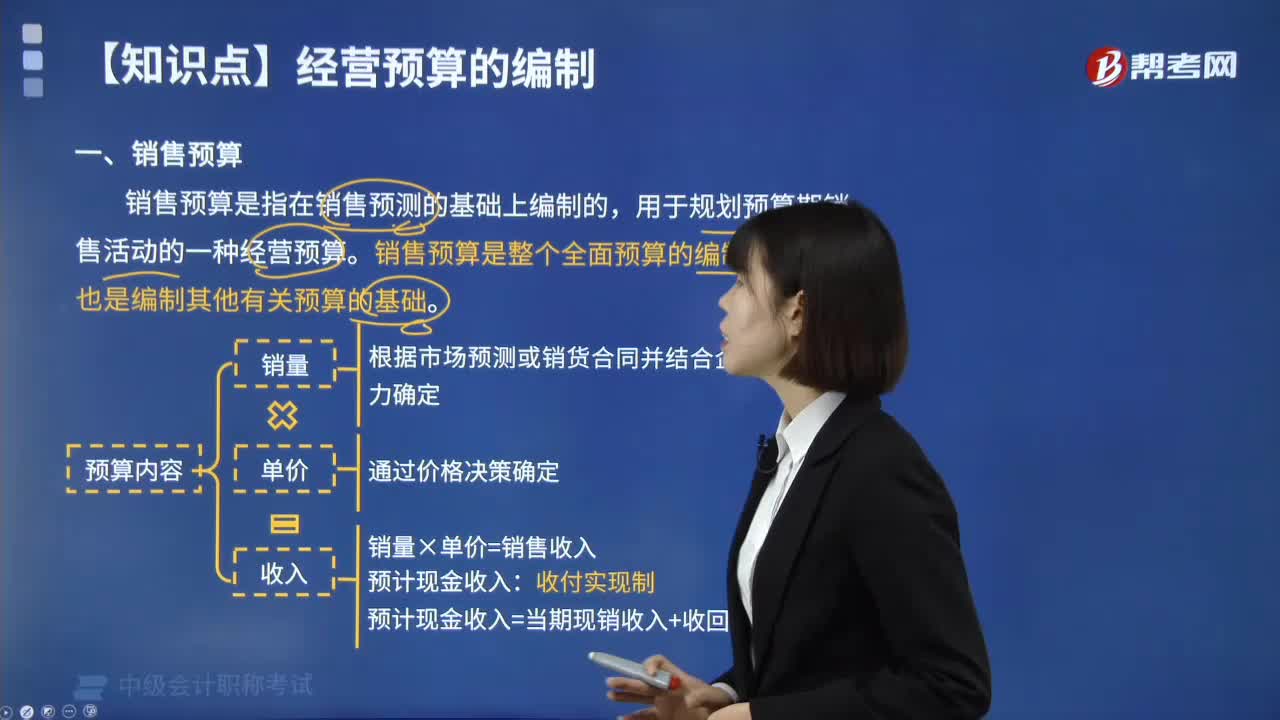

銷售預(yù)算是指在銷售預(yù)測的基礎(chǔ)上編制的,用于規(guī)劃預(yù)算期銷售活動(dòng)的一種經(jīng)營預(yù)算。銷售預(yù)算是整個(gè)全面預(yù)算的編制起點(diǎn),也是編制其他有關(guān)預(yù)算的基礎(chǔ)。

銷售預(yù)算把費(fèi)用與銷售目標(biāo)的實(shí)現(xiàn)聯(lián)系起來。銷售預(yù)算是一個(gè)財(cái)務(wù)計(jì)劃,它包括完成銷售計(jì)劃的每一個(gè)目標(biāo)所需要的費(fèi)用,以保證公司銷售利潤的實(shí)現(xiàn)。銷售預(yù)算是在銷售預(yù)測完成之后才進(jìn)行的,銷售目標(biāo)被分解為多個(gè)層次的子目標(biāo),一旦這些子目標(biāo)確定后,其相應(yīng)的銷售費(fèi)用也被確定下來。

預(yù)算內(nèi)容:

①銷量:根據(jù)市場預(yù)測或銷貨合同并結(jié)合企業(yè)生產(chǎn)能力確定。

②單價(jià):通過價(jià)格決策確定。

③收入:

銷量×單價(jià)=銷售收入

預(yù)計(jì)現(xiàn)金收入:收付實(shí)現(xiàn)制

預(yù)計(jì)現(xiàn)金收入=當(dāng)期現(xiàn)銷收入+收回前期的賒銷

63

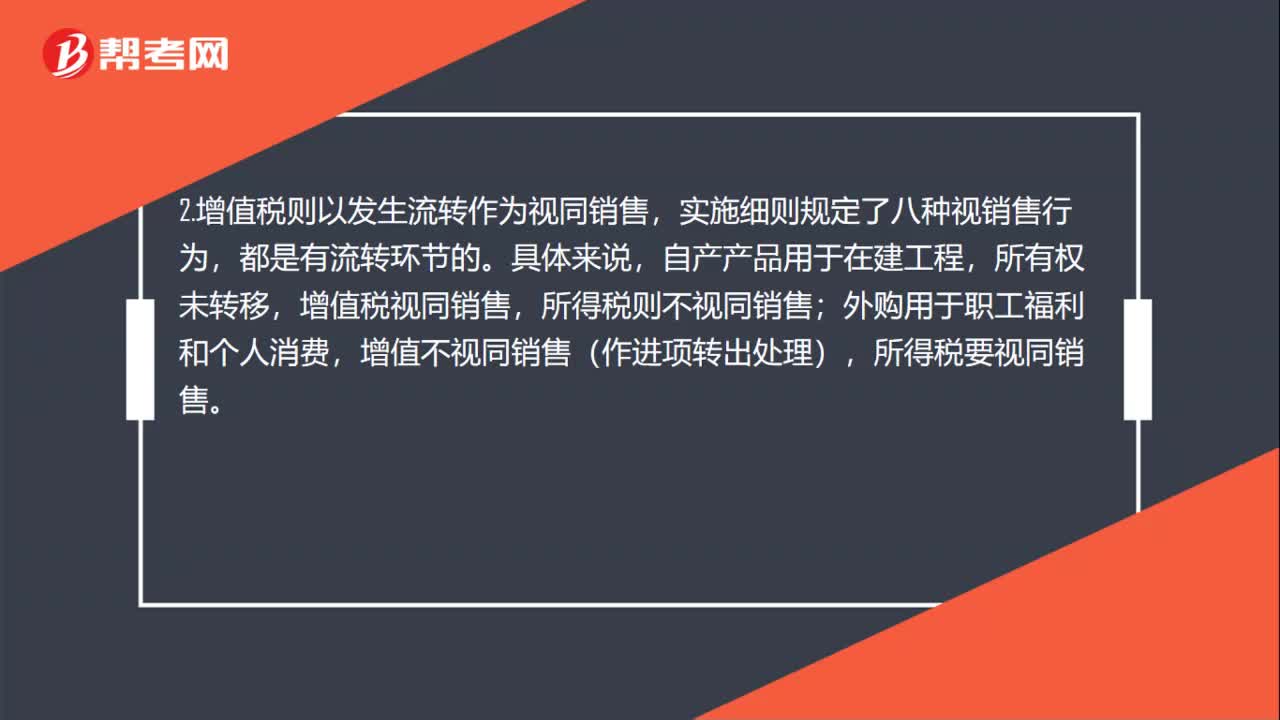

63所得稅視同銷售和增值稅視同銷售區(qū)別是什么?:所得稅視同銷售和增值稅視同銷售區(qū)別是什么?區(qū)別如下:1.所得稅以所有權(quán)轉(zhuǎn)移為前提,如果所有權(quán)未轉(zhuǎn)移,則視為內(nèi)部處置資產(chǎn),不視同銷售,增值稅則以發(fā)生流轉(zhuǎn)作為視同銷售。2.自產(chǎn)產(chǎn)品用于在建工程,所有權(quán)未轉(zhuǎn)移,增值稅視同銷售,所得稅則不視同銷售。3.外購用于職工福利和個(gè)人消費(fèi),增值不視同銷售(作進(jìn)項(xiàng)轉(zhuǎn)出處理),所得稅要視同銷售。

59

59所得稅視同銷售和增值稅視銷售的區(qū)別是什么?:所得稅視同銷售和增值稅視銷售的區(qū)別是什么?1.所得稅以所有權(quán)轉(zhuǎn)移為前提,例如外購或自產(chǎn)產(chǎn)品用于無償贈(zèng)予、作為樣品送給客戶、作為投資、作為利潤分配、用作廣告、用于個(gè)人消費(fèi)和職工福利等,都是發(fā)生了所有權(quán)轉(zhuǎn)移的,如果所有權(quán)未轉(zhuǎn)移,則視為內(nèi)部處置資產(chǎn),不視同銷售。2.增值稅則以發(fā)生流轉(zhuǎn)作為視同銷售,實(shí)施細(xì)則規(guī)定了八種視銷售行為,自產(chǎn)產(chǎn)品用于在建工程,所有權(quán)未轉(zhuǎn)移,增值稅視同銷售。

202

202銷售預(yù)算的具體內(nèi)容是什么?:銷售預(yù)算的具體內(nèi)容是什么?銷售預(yù)算是指在銷售預(yù)測的基礎(chǔ)上編制的,用于規(guī)劃預(yù)算期銷售活動(dòng)的一種經(jīng)營預(yù)算。銷售預(yù)算是整個(gè)全面預(yù)算的編制起點(diǎn),也是編制其他有關(guān)預(yù)算的基礎(chǔ)。銷售預(yù)算把費(fèi)用與銷售目標(biāo)的實(shí)現(xiàn)聯(lián)系起來。銷售預(yù)算是一個(gè)財(cái)務(wù)計(jì)劃,它包括完成銷售計(jì)劃的每一個(gè)目標(biāo)所需要的費(fèi)用,以保證公司銷售利潤的實(shí)現(xiàn)。銷售預(yù)算是在銷售預(yù)測完成之后才進(jìn)行的,根據(jù)市場預(yù)測或銷貨合同并結(jié)合企業(yè)生產(chǎn)能力確定。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料