下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

采用成本模式計(jì)量的投資性房地產(chǎn)的賬務(wù)處理是怎樣的?

企業(yè)通常應(yīng)當(dāng)采用成本模式對投資性房地產(chǎn)進(jìn)行后續(xù)計(jì)量。采用成本模式進(jìn)行后續(xù)計(jì)量的投資性房地產(chǎn),應(yīng)當(dāng)遵循以下會計(jì)處理規(guī)定。

按照固定資產(chǎn)或無形資產(chǎn)的有關(guān)規(guī)定,按期(月)計(jì)提折舊或攤銷,借記“其他業(yè)務(wù)成本”等科目,貸記“投資性房地產(chǎn)累計(jì)折舊(攤銷)”科目。

取得的租金收入,借記“銀行存款”等科目,貸記“其他業(yè)務(wù)收入”等科目。

投資性房地產(chǎn)存在減值跡象的,適用資產(chǎn)減值的有關(guān)規(guī)定。經(jīng)減值測試后確定發(fā)生減值的,應(yīng)當(dāng)計(jì)提減值準(zhǔn)備,借記“資產(chǎn)減值損失”科目,貸記“投資性房地產(chǎn)減值準(zhǔn)備”科目。已經(jīng)計(jì)提減值準(zhǔn)備的投資性房地產(chǎn),其減值損失在以后的會計(jì)期間不得轉(zhuǎn)回。

量的投資性房地產(chǎn)的賬務(wù)處理120200817164706574.png)

量的投資性房地產(chǎn)的賬務(wù)處理220200817164722171.png)

量的投資性房地產(chǎn)的賬務(wù)處理320200817164747245.png)

量的投資性房地產(chǎn)的賬務(wù)處理420200817164758780.png)

量的投資性房地產(chǎn)的賬務(wù)處理520200817164837089.png)

下面是稅務(wù)師職業(yè)資格考試的例題,為大家說明這個(gè)知識點(diǎn)在考試中的應(yīng)用,供大家深入理解考點(diǎn)。

【例題】2×18年1月2日,甲公司購入一幢建筑物并立即用于出租,取得時(shí)實(shí)際支付的價(jià)款為1500000元,已支付。假定該建筑物的預(yù)計(jì)凈殘值率為4%,預(yù)計(jì)使用年限為50年,采用平均年限法計(jì)提折舊。甲公司按照成本模式對投資性房地產(chǎn)進(jìn)行計(jì)量,不考慮相關(guān)稅收問題。

假設(shè)2×18年底,該建筑物的可收回金額為1350000元。

甲公司賬務(wù)處理如下:

(1)購入建筑物時(shí):

借:投資性房地產(chǎn)——××建筑物 1500000

貸:銀行存款 1500000

(2)2×18年2月底應(yīng)計(jì)提折舊= 1500000×(1—4%)÷50÷12=2400(元):

借:其他業(yè)務(wù)成本 2400

貸:投資性房地產(chǎn)累計(jì)折舊(攤銷) 2400

2×18年底,賬面凈額為1473600元(1500000—2400×11),應(yīng)計(jì)提123600元的減值準(zhǔn)備:

借:資產(chǎn)減值損失 123600

貸:投資性房地產(chǎn)減值準(zhǔn)備——××建筑物 123600

361

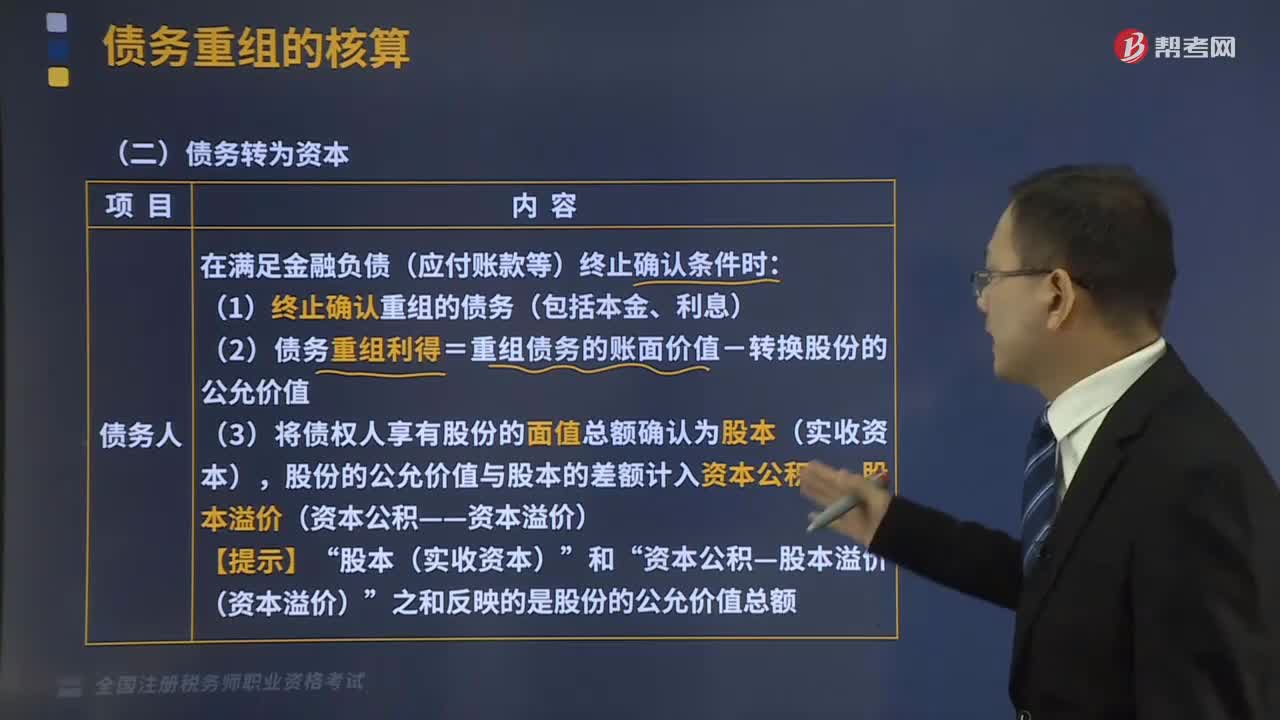

361債務(wù)轉(zhuǎn)為資本的債務(wù)重組的會計(jì)處理是怎樣的?:債務(wù)轉(zhuǎn)為資本的債務(wù)重組的會計(jì)處理是怎樣的?

240

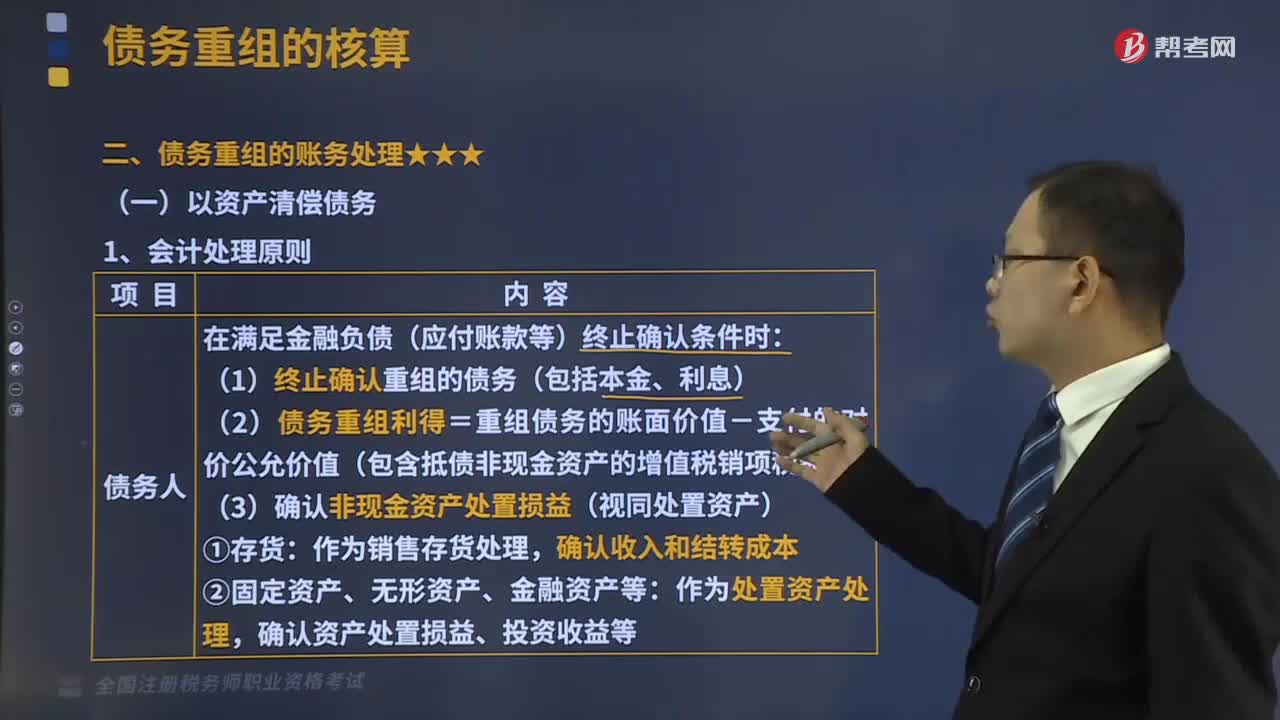

240以資產(chǎn)清償債務(wù)的債務(wù)重組的會計(jì)處理是怎樣的?:以資產(chǎn)清償債務(wù)的債務(wù)重組的會計(jì)處理是怎樣的?

665

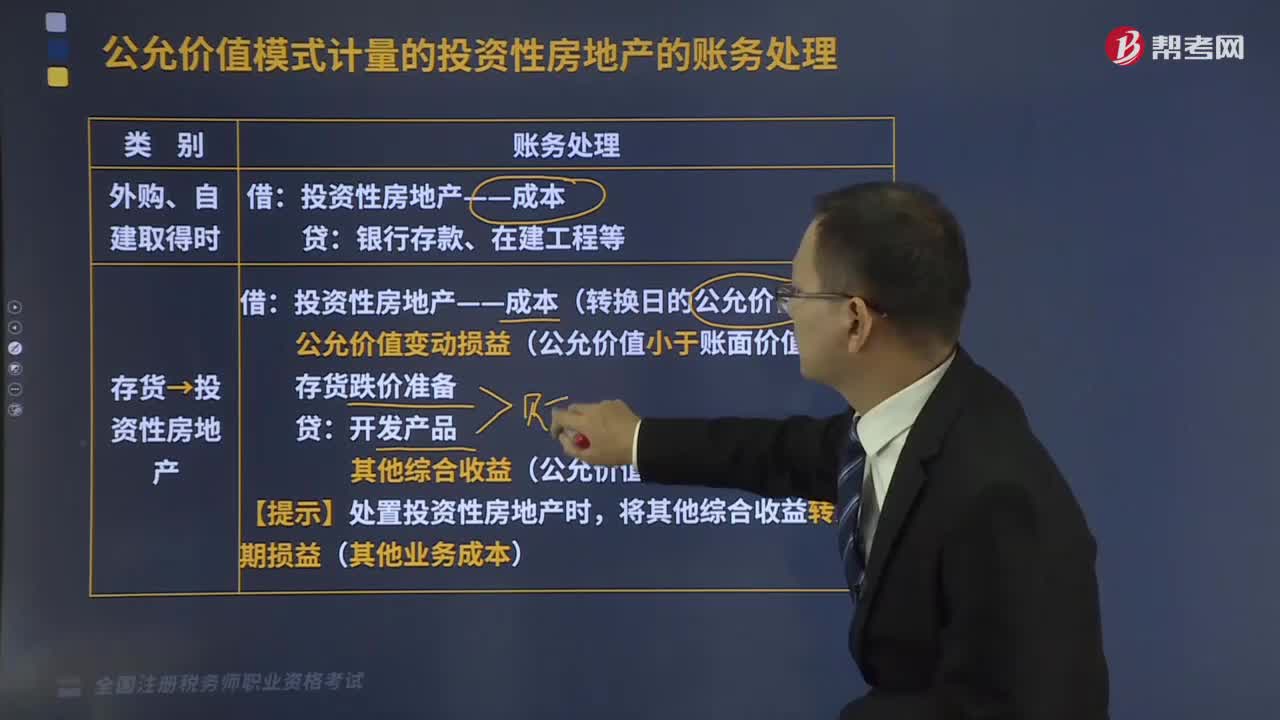

665采用公允價(jià)值模式計(jì)量的投資性房地產(chǎn)的賬務(wù)處理是什么?:采用公允價(jià)值模式計(jì)量的投資性房地產(chǎn)的賬務(wù)處理是什么?采用公允價(jià)值模式進(jìn)行后續(xù)計(jì)量的投資性房地產(chǎn),應(yīng)當(dāng)為投資性房地產(chǎn)所在的城區(qū)。(2)企業(yè)能夠從活躍的房地產(chǎn)交易市場上取得同類或類似房地產(chǎn)的市場價(jià)格及其他相關(guān)信息,從而對投資性房地產(chǎn)的公允價(jià)值作出合理的佶計(jì)。非投資性房地產(chǎn)”之間按照賬面價(jià)值結(jié)轉(zhuǎn),會出現(xiàn)差額(公允價(jià)值-賬面價(jià)值):某房地產(chǎn)開發(fā)企業(yè)將一自用建筑物轉(zhuǎn)為投資性房地產(chǎn)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料