下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

“營改增”后一般納稅人按簡易方法計(jì)稅的銷售不動(dòng)產(chǎn)有哪些?

“營改增”后一般納稅人按簡易方法計(jì)稅的銷售不動(dòng)產(chǎn)有:

1.一般納稅人(非房企)銷售其2016年4月30日前取得(不含自建)的不動(dòng)產(chǎn)以取得的全部價(jià)款和價(jià)外費(fèi)用減去該項(xiàng)不動(dòng)產(chǎn)購置原價(jià)或者取得不動(dòng)產(chǎn)時(shí)的作價(jià)后的余額為銷售額,按照5%的征收率計(jì)算應(yīng)納稅額(差額)。

2.一般納稅人(非房企)銷售其2016年4月30日前自建的不動(dòng)產(chǎn)以取得的全部價(jià)款和價(jià)外費(fèi)用為銷售額,按照5%的征收率計(jì)算應(yīng)納稅額(全額),納稅人按照上述計(jì)稅方法在不動(dòng)產(chǎn)所在地預(yù)繳稅款后,向機(jī)構(gòu)所在地主管稅務(wù)機(jī)關(guān)進(jìn)行納稅申報(bào)。

3.房地產(chǎn)開發(fā)企業(yè)(一般納稅人)銷售自行開發(fā)的房地產(chǎn)老項(xiàng)目,可以選擇適用簡易計(jì)稅方法按照5%的征收率計(jì)稅。

師-稅法-“營改增”后一般納稅人按簡易方法計(jì)稅的銷售不動(dòng)產(chǎn)有哪些?20200813115325716.png)

4.房地產(chǎn)開發(fā)企業(yè)采取預(yù)收款方式銷售所開發(fā)的房地產(chǎn)項(xiàng)目在收到預(yù)收款時(shí)按照3%的預(yù)征率預(yù)繳增值稅。

5.個(gè)體工商戶銷售購買的住房按相關(guān)規(guī)定征免增值稅(住房類型、購買時(shí)間、所在地區(qū)),納稅人按照上述計(jì)稅方法在不動(dòng)產(chǎn)所在地預(yù)繳稅款后,向機(jī)構(gòu)所在地主管稅務(wù)機(jī)關(guān)進(jìn)行納稅申報(bào)。

師-稅法-“營改增”后一般納稅人按簡易方法計(jì)稅的銷售不動(dòng)產(chǎn)有哪些?20200813115413969.png)

一、不動(dòng)產(chǎn)經(jīng)營租賃服務(wù)

1.一般納稅人出租其2016年4月30日前取得的不動(dòng)產(chǎn),可以選擇簡易計(jì)稅方法,按照5%的征收率計(jì)算應(yīng)納稅額。不動(dòng)產(chǎn)與機(jī)構(gòu)所在地不在同一縣(市),應(yīng)按照上述計(jì)稅方法在不動(dòng)產(chǎn)所在地預(yù)繳稅款后,向機(jī)構(gòu)所在地主管稅務(wù)機(jī)關(guān)進(jìn)行納稅申報(bào)。

2.一般納稅人出租其2016年5月1日后取得的、與機(jī)構(gòu)所在地不在同一縣(市)的不動(dòng)產(chǎn),應(yīng)按照基本稅率計(jì)算稅額,按3%的預(yù)征率在不動(dòng)產(chǎn)所在地預(yù)繳稅款。

3.公路經(jīng)營企業(yè)中的一般納稅人收取試點(diǎn)前開工的高速公路的車輛通行費(fèi),可以選擇適用簡易計(jì)稅方法,減按3%征收率計(jì)算應(yīng)納稅額。

【提示】一般納稅人收取試點(diǎn)前開工的一級(jí)公路、二級(jí)公路、橋、閘通行費(fèi),可選擇簡易計(jì)稅方法依5%征收率計(jì)算繳納增值稅。

二、不動(dòng)產(chǎn)融資租賃服務(wù)

一般納稅人2016年4月30日前簽訂的不動(dòng)產(chǎn)融資租賃合同,或以2016年4月30日前取得的不動(dòng)產(chǎn)提供的融資租賃服務(wù),可以選擇適用簡易計(jì)稅方法,按照5%的征收率計(jì)算繳納增值稅。

三、可選擇3%征收率簡易征收:農(nóng)村金融服務(wù)

1.農(nóng)村信用社、村鎮(zhèn)銀行、農(nóng)村資金互助社、由銀行業(yè)機(jī)構(gòu)全資發(fā)起設(shè)立的貸款公司、法人機(jī)構(gòu)在縣(縣級(jí)市、區(qū)、旗)及縣以下地區(qū)的農(nóng)村合作銀行和農(nóng)村商業(yè)銀行提供金融服務(wù)收入。

2.對(duì)中國農(nóng)業(yè)銀行納入“三農(nóng)金融事業(yè)部”試點(diǎn)的各省、自治區(qū)、直轄市、計(jì)劃單列市分行下轄的縣域支行(縣事業(yè)部),提供農(nóng)戶貸款、農(nóng)村企業(yè)和農(nóng)村各類組織貸款取得的利息收入。

3.2018年7月1日至2020年12月31日,對(duì)中國郵政儲(chǔ)蓄銀行納入“三農(nóng)金融事業(yè)部”改革的各省、自治區(qū)、直轄市、計(jì)劃單列市分行下轄的縣域支行,提供農(nóng)戶貸款、農(nóng)村企業(yè)和農(nóng)村各類組織貸款取得的利息收入,可以選擇適用簡易計(jì)稅方法按照3%的征收率計(jì)算繳納增值稅。(2019年新增)

100

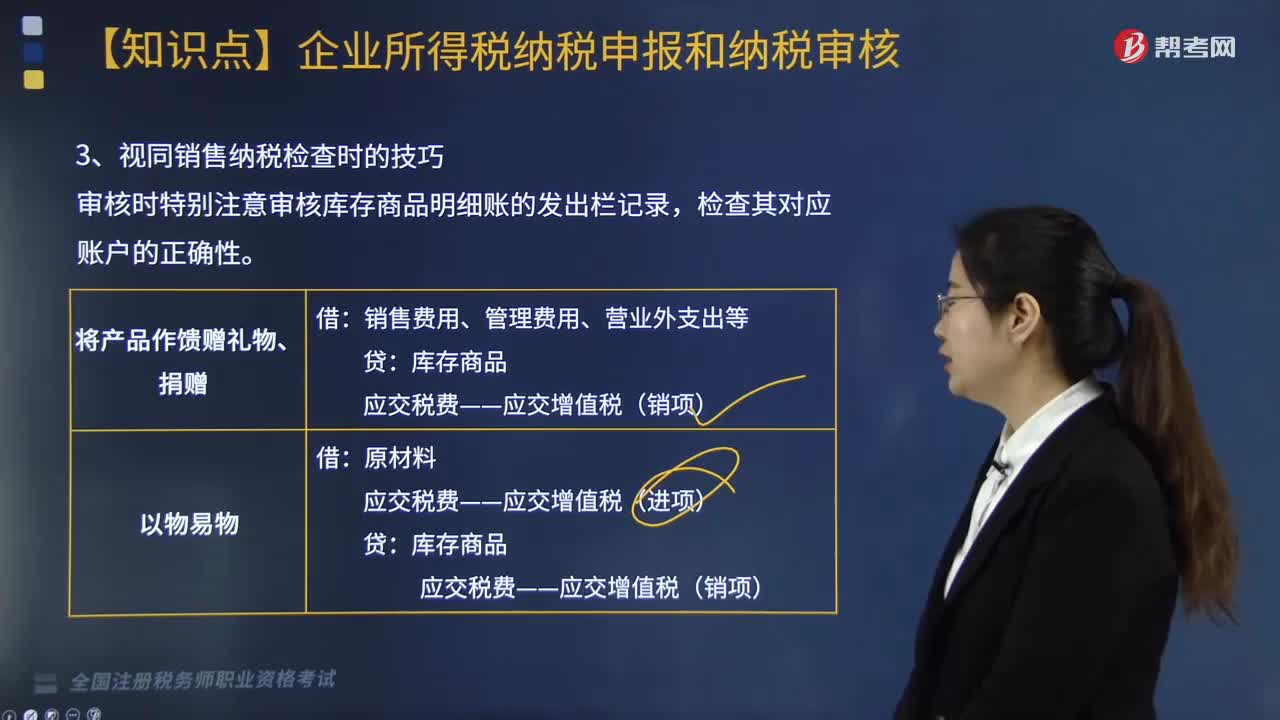

100視同銷售納稅檢查時(shí)的技巧有哪些?:視同銷售納稅檢查時(shí)的技巧有哪些?

38

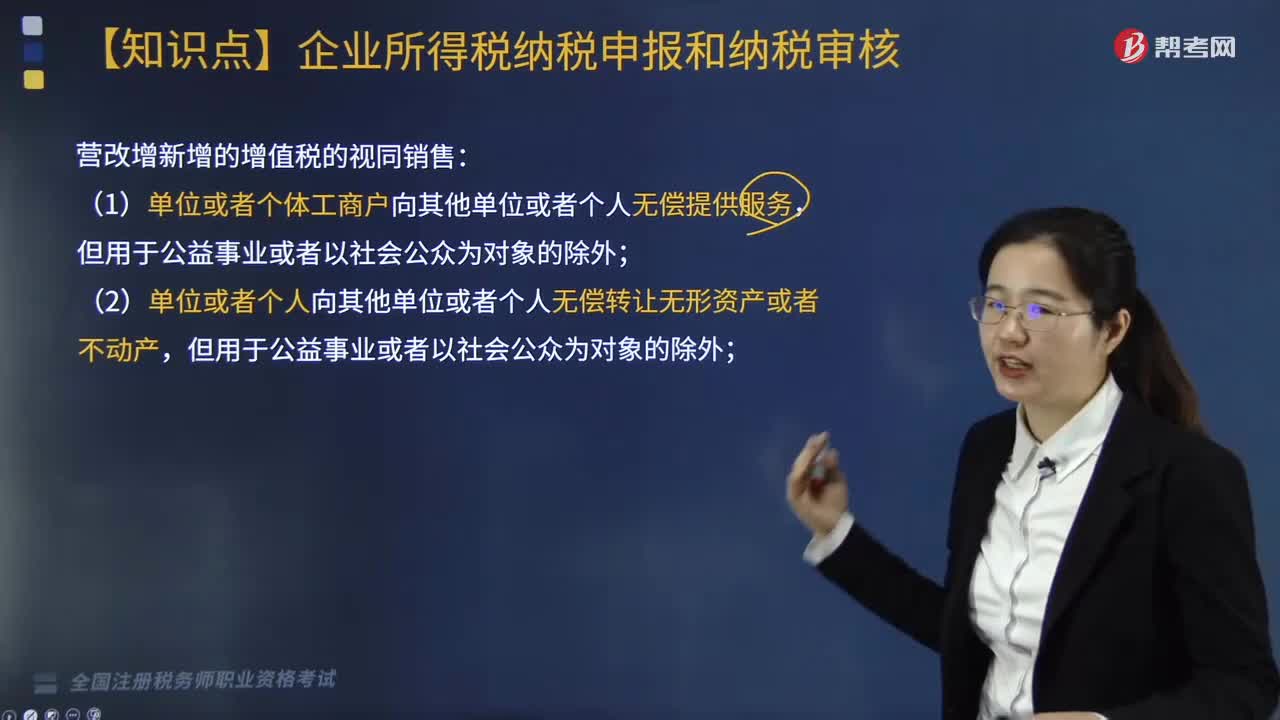

38營改增新增的增值稅的視同銷售有哪兩種情形?:營改增新增的增值稅的視同銷售有哪兩種情形?

528

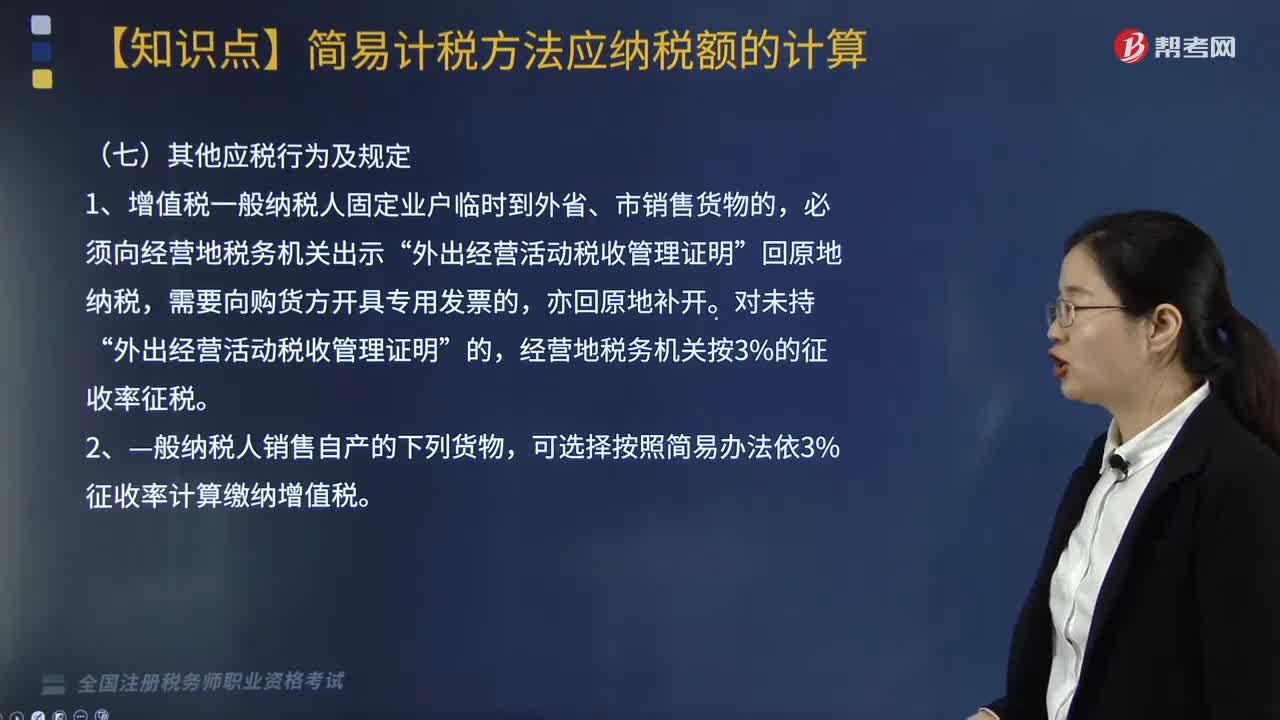

528“營改增”后一般納稅人按簡易方法計(jì)稅的其他應(yīng)稅行為及規(guī)定有哪些?:后一般納稅人按簡易方法計(jì)稅的其他應(yīng)稅行為及規(guī)定有“可選擇按照簡易辦法依3%征收率計(jì)算繳納增值稅。暫按簡易辦法依照3%征收率計(jì)算繳納增值稅。4.對(duì)屬于一般納稅人的自來水公司銷售自來水按簡易辦法依照3%征收率征收增值稅;適用簡易辦法依照3%征收率減按2%征收增值稅政策的,可以選擇簡易辦法按照獸用生物制品銷售額和3%的征收率計(jì)算繳納增值稅,屬于增值稅一般納稅人的藥品經(jīng)營企業(yè)銷售生物制品。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料