下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

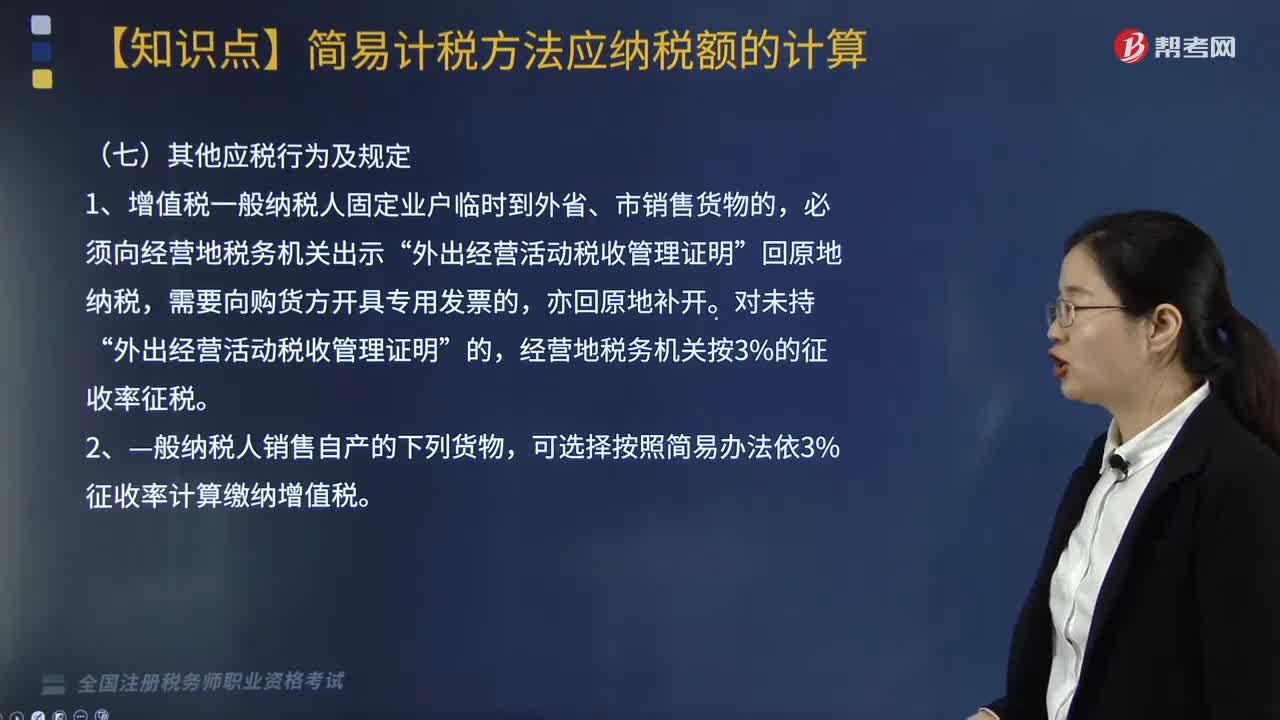

“營改增”后一般納稅人按簡易方法計稅的其他應(yīng)稅行為及規(guī)定有哪些?

“營改增”后一般納稅人按簡易方法計稅的其他應(yīng)稅行為及規(guī)定有:

1.增值稅一般納稅人固定業(yè)戶臨時到外省、市銷售貨物的,必須向經(jīng)營地稅務(wù)機關(guān)出示“外出經(jīng)營活動稅收管理證明”回原地納稅,需要向購貨方開具專用發(fā)票的,亦回原地補開。對未持“外出經(jīng)營活動稅收管理證明”的,經(jīng)營地稅務(wù)機關(guān)按3%的征收率征稅。

2.—般納稅人銷售自產(chǎn)的下列貨物,可選擇按照簡易辦法依3%征收率計算繳納增值稅。

(1)縣級及縣級以下小型水力發(fā)電單位生產(chǎn)的電力。小型水力發(fā)電單位,是指各類投資主體建設(shè)的裝機容量為5萬千瓦以下(含5萬千瓦)的小型水力發(fā)電單位。

(2)建筑用和生產(chǎn)建筑材料所用的砂、土、石料。

(3)以自己采掘的砂、土、石料或其他礦物連續(xù)生產(chǎn)的磚、瓦、石灰(不含黏土實心磚、瓦)。

(4)用微生物、微生物代謝產(chǎn)物、動物毒素、人或動物的血液或組織制成的生物制品。

(5)自來水。

(6)商品混凝土(僅限于以水泥為原料生產(chǎn)的水泥混凝土)。

3.—般納稅人銷售貨物屬于下列情形之一的,暫按簡易辦法依照3%征收率計算繳納增值稅。

(1)寄售商店代銷寄售物品(包括居民個人寄售的物品在內(nèi));

(2)典當業(yè)銷售死當物品;

(3)經(jīng)國務(wù)院或國務(wù)院授權(quán)機關(guān)批準的免稅商店零售的免稅品。

4.對屬于一般納稅人的自來水公司銷售自來水按簡易辦法依照3%征收率征收增值稅,不得抵扣其購進自來水取得增值稅扣稅憑證上注明的增值稅稅款。

一般納稅人選擇簡易辦法計算繳納增值稅后,36個月內(nèi)不得變更。

5.根據(jù)《國家稅務(wù)總局關(guān)于營業(yè)稅改征增值稅試點期間有關(guān)增值稅問題的公告》(國家稅務(wù)總局公告2015年第90號)規(guī)定,自2016年2月1日起,納稅人銷售自己使用過的固定資產(chǎn),適用簡易辦法依照3%征收率減按2%征收增值稅政策的,可以放棄減稅,按照簡易辦法依照3%征收率繳納增值稅,并可以開具增值稅專用發(fā)票。

一般納稅人銷售自己使用過的除固定資產(chǎn)以外的物品,應(yīng)當按照適用稅率征收增值稅。

6.自2016年4月1日起,屬于增值稅一般納稅人的獸用藥品經(jīng)營企業(yè)銷售獸用生物制品,可以選擇簡易辦法按照獸用生物制品銷售額和3%的征收率計算繳納增值稅。

獸用藥品經(jīng)營企業(yè),是指取得獸醫(yī)行政管理部門頒發(fā)的《獸藥經(jīng)營許可證》,獲準從事獸用生物制品經(jīng)營的獸用藥品批發(fā)和零售企業(yè)。屬于增值稅一般納稅人的獸用藥品經(jīng)營企業(yè)銷售獸用生物制品,選擇簡易辦法計算繳納增值稅的,36個月內(nèi)不得變更計稅方法。

7.關(guān)于藥品經(jīng)營企業(yè)銷售生物制品有關(guān)增值稅問題。

自2012年7月1日起,屬于增值稅一般納稅人的藥品經(jīng)營企業(yè)銷售生物制品,可選擇簡易辦法按照生物制品銷售額和3%的征收率計算繳納增值稅。選擇簡易辦法計算繳納增值稅后,36個月內(nèi)不得變更計稅方法。

8.—般納稅人生產(chǎn)銷售和批發(fā)、零售和進口罕見病藥品的規(guī)定。

自2019年3月1日起,增值稅一般納稅人生產(chǎn)銷售和批發(fā)、零售罕見病藥品,可選擇按照簡易辦法依照3%征收率計算繳納增值稅。上述納稅人選擇簡易辦法計算繳納增值稅后,36個月內(nèi)不得變更。

納稅人應(yīng)單獨核算罕見病藥品的銷售額。未單獨核算的,不得適用上述規(guī)定的簡易征收政策。

自2019年3月1日起,對進口罕見病藥品,減按3%征收進口環(huán)節(jié)增值稅。

罕見病藥品是指經(jīng)國家藥品監(jiān)督管理部門批準注冊的罕見病藥品制劑及原料藥。罕見病藥品范圍實行動態(tài)調(diào)整,由財政部、海關(guān)總署、稅務(wù)總局、藥監(jiān)局根據(jù)變化情況適時明確。

9.2019年1月1日至2023年12月31日,一般納稅人提供的城市電影放映服務(wù),可以按現(xiàn)行政策規(guī)定,選擇按照簡易計稅辦法計算繳納增值稅。

一、納稅人銷售舊貨適用征收率的規(guī)定

納稅人銷售舊貨,按照簡易辦法依照3%征收率減按2%征收增值稅。

所稱舊貨,是指進入二次流通的具有部分使用價值的貨物(含舊汽車、舊摩托車和舊游艇),但不包括自己使用過的物品。

應(yīng)納增值稅=含稅售價÷(1+3%)×2%

師-稅法-“營改增”后一般納稅人按簡易方法計稅的其他應(yīng)稅行為及規(guī)定有哪些?20200813135154985.png)

下面是針對稅務(wù)師稅法Ⅰ考試的知識點舉出的例題,供大家深入理解考點,希望大家能結(jié)合習(xí)題掌握知識點,希望對大家有所幫助。

【例題·單選題】某舊機動車交易公司2018年3月收購舊機動車50輛,支付收購款350萬元,銷售舊機動車60輛,取得銷售收入480萬元,同時協(xié)助客戶辦理車輛過戶手續(xù),取得收入3萬元。當月該舊機動車交易公司應(yīng)納增值稅( )萬元。

A.9.38

B.9.89

C.14.07

D.70.18

【答案】A

【解析】應(yīng)納增值稅稅額=(480+3)÷(1+3%)×2%=9.38(萬元)

223

223一般納稅人應(yīng)納增值稅額如何計算?:一般納稅人應(yīng)納增值稅額如何計算?一般納稅人應(yīng)納增值稅額的計算分為兩種情況:應(yīng)納增值=當期銷項稅額-當期進項稅額,允許生產(chǎn)、生活性服務(wù)業(yè)納稅人按照當期可抵扣進項稅額加計10%。應(yīng)納增值稅額=當期銷項稅額-當期進項稅額-當期實際加計抵減額。當期銷項稅額小于當期進項稅額不足抵扣時,其不足部分可以結(jié)轉(zhuǎn)下期繼續(xù)抵扣,適用加計抵減政策的納稅人,當期實際加計抵減額以一般計稅方法下的應(yīng)納稅額。

239

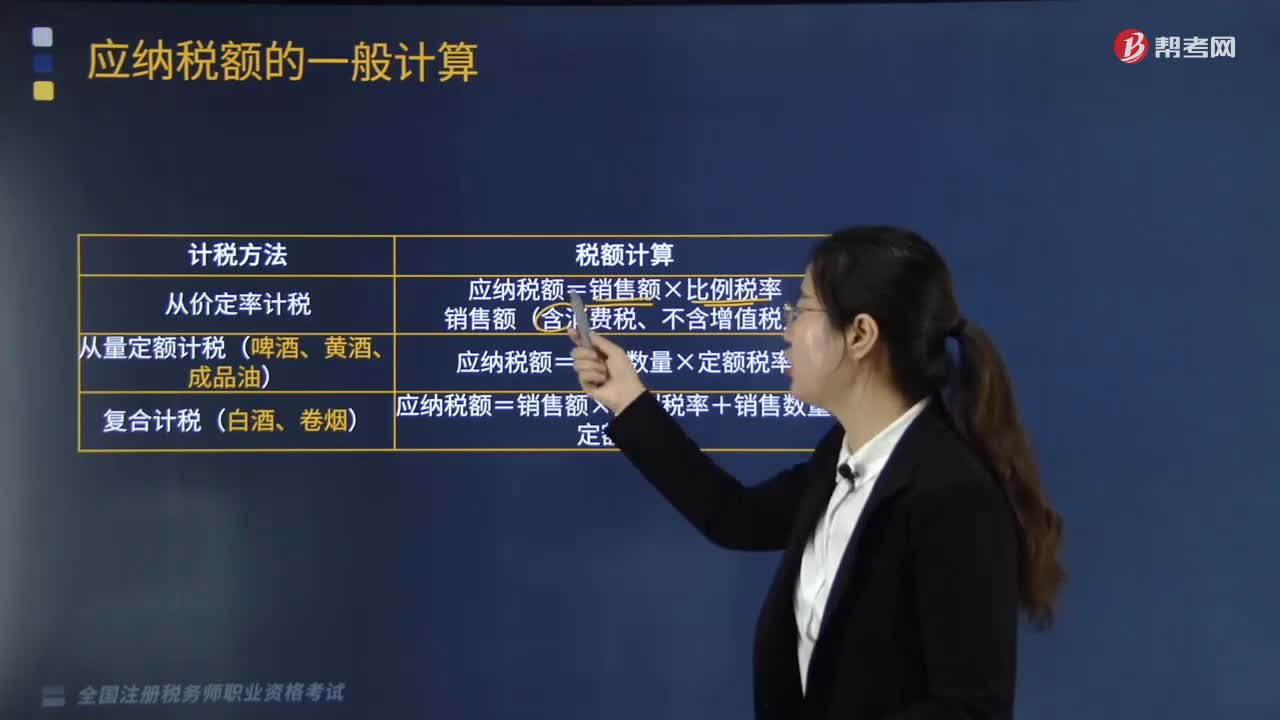

239應(yīng)納稅額的計稅方法有哪些?:應(yīng)納稅額的計稅方法有:從價定率計稅、量定額計稅(啤酒、黃酒、成品油)、復(fù)合計稅(白酒、卷煙)。從價定率計稅:應(yīng)納稅額=銷售額×比例稅率銷售額(含消費稅、不含增值稅)。從量定額計稅(啤酒、黃酒、成品油):應(yīng)納稅額=銷售數(shù)量×定額稅率。應(yīng)納稅額=銷售額×比例稅率+銷售數(shù)量×定額稅率。【例題·計算題】某酒廠為增值稅一般納稅人,請計算該酒廠上述業(yè)務(wù)應(yīng)納的消費稅。

528

528“營改增”后一般納稅人按簡易方法計稅的其他應(yīng)稅行為及規(guī)定有哪些?:后一般納稅人按簡易方法計稅的其他應(yīng)稅行為及規(guī)定有“可選擇按照簡易辦法依3%征收率計算繳納增值稅。暫按簡易辦法依照3%征收率計算繳納增值稅。4.對屬于一般納稅人的自來水公司銷售自來水按簡易辦法依照3%征收率征收增值稅;適用簡易辦法依照3%征收率減按2%征收增值稅政策的,可以選擇簡易辦法按照獸用生物制品銷售額和3%的征收率計算繳納增值稅,屬于增值稅一般納稅人的藥品經(jīng)營企業(yè)銷售生物制品。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料