下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

銷售百分比法有什么優(yōu)缺點(diǎn)?銷售百分比法,是假設(shè)某些資產(chǎn)和負(fù)債與銷售額存在穩(wěn)定的百分比關(guān)系,根據(jù)這個(gè)假設(shè)預(yù)計(jì)外部資金需要量的方法。企業(yè)的銷售規(guī)模擴(kuò)大時(shí),要相應(yīng)增加流動(dòng)資產(chǎn);如果銷售規(guī)模增加很多,還必須增加長期資產(chǎn)。為取得擴(kuò)大銷售所需增加的資產(chǎn),企業(yè)需要籌措資金。這些資金,一部分來自隨銷售收人同比例增加的流動(dòng)負(fù)債,還有一部分來自預(yù)測期的收益留存,另一部分通過外部籌資取得。

銷售百分比法的優(yōu)點(diǎn),是能為籌資管理提供短期預(yù)計(jì)的財(cái)務(wù)報(bào)表,以適應(yīng)外部籌資需要,且易于使用。在有關(guān)因素發(fā)生變動(dòng)的情況下,必須相應(yīng)地調(diào)整原有的銷售百分比。

下面是中級(jí)會(huì)計(jì)師考試兩道真題和一道例題,來舉例給大家說明一下這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,希望對大家有所幫助。

【2016中級(jí)會(huì)計(jì)師真題】根據(jù)資金需要量預(yù)測的銷售百分比法,下列負(fù)債項(xiàng)目中,通常會(huì)隨銷售額變動(dòng)而呈正比例變動(dòng)的是( )。

A.短期融資券

B.短期借款

C.長期負(fù)債

D.應(yīng)付票據(jù)

【答案】D

【解析】經(jīng)營負(fù)債項(xiàng)目包括應(yīng)付票據(jù)、應(yīng)付賬款等項(xiàng)目,不包括短期借款、短期融資券、長期負(fù)債等籌資性負(fù)債,根據(jù)銷售百分比法,經(jīng)營負(fù)債是隨營業(yè)收入變動(dòng)而變動(dòng)的科目,選項(xiàng)D正確。

【例】光華公司2019年12月31日的簡要資產(chǎn)負(fù)債表及相關(guān)信息如表5-1所示。假定光華公司2019年銷售額10000萬元,銷售凈利率為10%,利潤留存率40%。2020年銷售額預(yù)計(jì)增長20%,公司有足夠的生產(chǎn)能力,無須追加固定資產(chǎn)投資。

根據(jù)題意已知:

S1=10000(萬元)

S2=10000×(1+20%)=12000(萬元)

ΔS=10000 ×20% =2000(萬元)

P=10%E=40%

-財(cái)務(wù)管理-銷售百分比法有哪些優(yōu)缺點(diǎn)120200430191037241.png)

【要求】計(jì)算下列數(shù)值:

(1)因銷售增加而增加的資產(chǎn)額;

(2)因銷售增加而增加的負(fù)債額;

(3)因銷售增加而需要增加的資金量;

(4)預(yù)計(jì)利潤的留存增加額;

(5)外部融資需要量。

【解析】

(1)增加的資產(chǎn)額=A/S1 ×ΔS=50%×2000=1000(萬元)

(2)增加的負(fù)債額=B/S1 ×ΔS=15%×2000=300(萬元)

(3)需要增加的資金量=A/S1 ×ΔS?B/S1 ×ΔS=1000-300=700(萬元)

(4)預(yù)計(jì)利潤留存增加額=P×E×S2=10%×40%×12000=480(萬元)

(5)外部融資需要量=A/S1 ×ΔS?B/S1 ×ΔS?P×E×S2=700-480=220(萬元)

【2019中級(jí)會(huì)計(jì)師考試真題】甲公司2018年實(shí)現(xiàn)銷售收入為100000萬元,凈利潤為5000萬元,利潤留存率為20%。公司2018年12月31日的資產(chǎn)負(fù)債表(簡表)如下表所示(單位:萬元)。

-財(cái)務(wù)管理-銷售百分比法有哪些優(yōu)缺點(diǎn)220200430191054695.png)

公司預(yù)計(jì)2019年銷售收入比年增長20%,假定經(jīng)營性流動(dòng)資產(chǎn)和經(jīng)營性負(fù)債與銷售收入保持穩(wěn)定的百分比關(guān)系,其他項(xiàng)目不隨著銷售收入的變化而變化,同時(shí)假設(shè)銷售凈利潤率與利潤留存率保持不變,公司采用銷售百分比法預(yù)測資金需要量。

【要求】:

(1)計(jì)算2019年預(yù)計(jì)經(jīng)營性資產(chǎn)增加額。

(2)計(jì)算2019年預(yù)計(jì)經(jīng)營性負(fù)債增加額。

(3)計(jì)算2019年預(yù)計(jì)留存收益增加額。

(4)計(jì)算2019年預(yù)計(jì)外部融資需要量。

-財(cái)務(wù)管理-銷售百分比法有哪些優(yōu)缺點(diǎn)320200430191113274.png)

【答案】

(1)2019年預(yù)計(jì)經(jīng)營性資產(chǎn)增加額=(1500+3500+5000)×20%=2000(萬元)

(2)2019年預(yù)計(jì)經(jīng)營性負(fù)債增加額=3000×20%=600(萬元)

(3)2019年預(yù)計(jì)留存收益增加額=100000×(1+20%×5000/100000×20%=1200(萬元)

(4)2019年預(yù)計(jì)外部融資需要量=2000-600-1200=200(萬元)

53

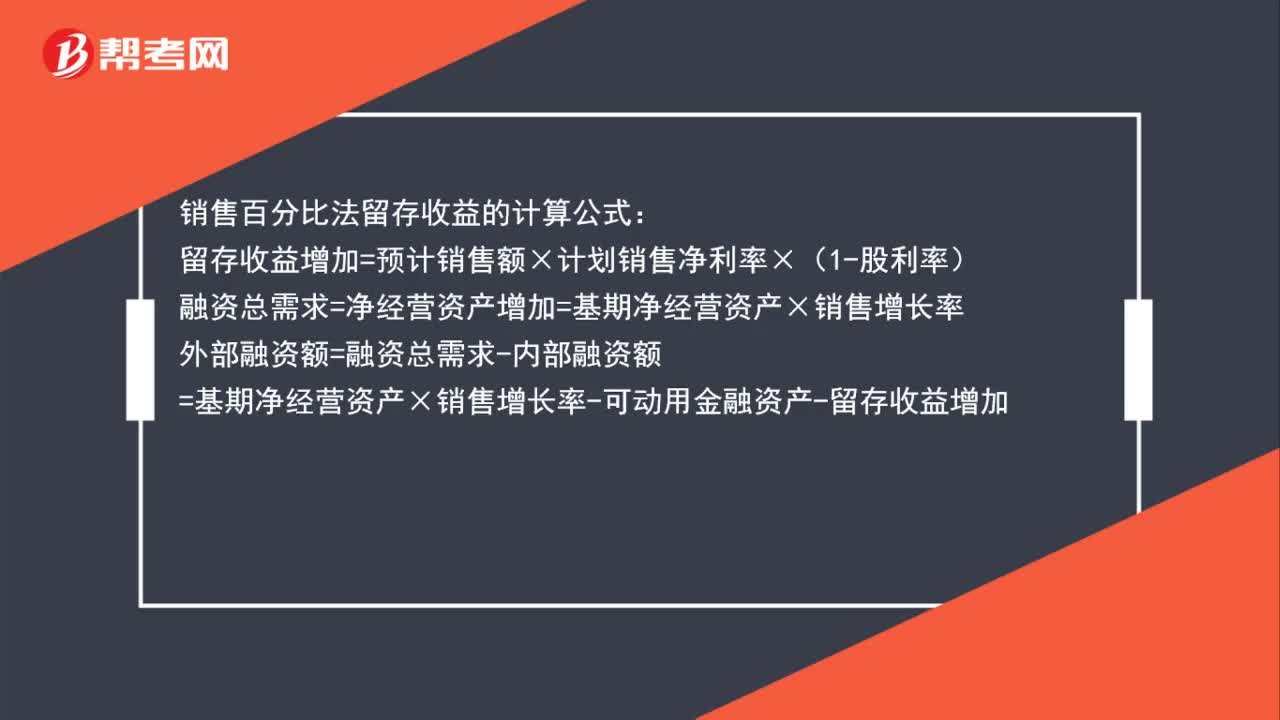

53銷售百分比法留存收益怎么算?:銷售百分比法留存收益怎么算?銷售百分比法留存收益的計(jì)算公式:留存收益增加=預(yù)計(jì)銷售額×計(jì)劃銷售凈利率×(1-股利率)融資總需求=凈經(jīng)營資產(chǎn)增加=基期凈經(jīng)營資產(chǎn)×銷售增長率外部融資額=融資總需求-內(nèi)部融資額=基期凈經(jīng)營資產(chǎn)×銷售增長率-可動(dòng)用金融資產(chǎn)-留存收益增加

34

34中級(jí)會(huì)計(jì)財(cái)務(wù)管理題型分值是什么?:中級(jí)會(huì)計(jì)財(cái)務(wù)管理題型分值是什么?中級(jí)財(cái)務(wù)管理的試題題型為單項(xiàng)選擇題、多項(xiàng)選擇題、判斷題、計(jì)算分析題、綜合題。單選題共25道,多選題共10道,判斷題共10道,每道1分;計(jì)算分析題4道共20分;綜合題2道共25分。

95

95帶你解讀什么叫做銷售百分比法?:銷售百分比法是假設(shè)某些資產(chǎn)和負(fù)債與銷售額存在穩(wěn)定的百分比關(guān)系,據(jù)此來預(yù)測外部資金需要量。為了取得擴(kuò)大銷售所需增加的資產(chǎn),一部分來自隨銷售收人同比例增加的流動(dòng)負(fù)債,將反映生產(chǎn)經(jīng)營規(guī)模的銷售因素與反映資金占用的資產(chǎn)因素連接起來,根據(jù)銷售與資產(chǎn)之間的數(shù)量比例關(guān)系來預(yù)計(jì)企業(yè)的外部籌資需要量。銷售百分比法首先假設(shè)某些資產(chǎn)與銷售額存在穩(wěn)定的百分比關(guān)系,根據(jù)銷售與資產(chǎn)的比例關(guān)系預(yù)計(jì)資產(chǎn)額。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:30 04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料