下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

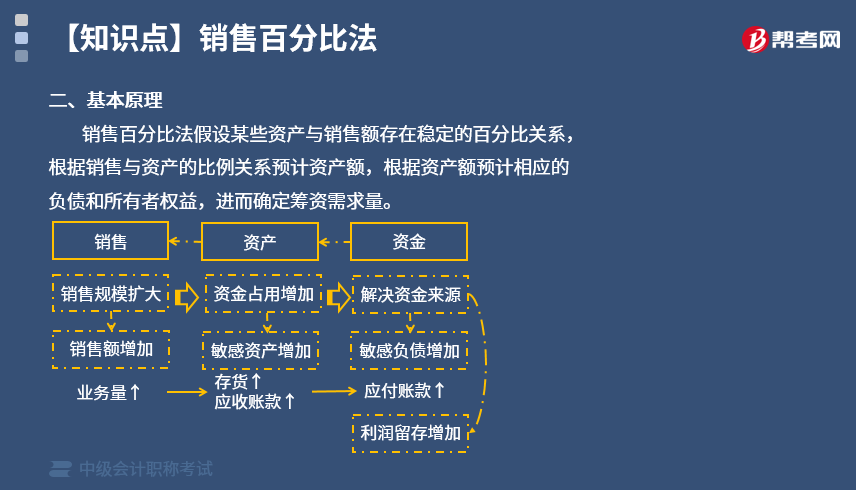

銷售百分比法的基本原理是什么?銷售百分比法,是假設(shè)某些資產(chǎn)和負債與銷售額存在穩(wěn)定的百分比關(guān)系,根據(jù)這個假設(shè)預(yù)計外部資金需要量的方法。企業(yè)的銷售規(guī)模擴大時,要相應(yīng)增加流動資產(chǎn);如果銷售規(guī)模增加很多,還必須增加長期資產(chǎn)。為取得擴大銷售所需增加的資產(chǎn),企業(yè)需要籌措資金。這些資金,一部分來自隨銷售收人同比例增加的流動負債,還有一部分來自預(yù)測期的收益留存,另一部分通過外部籌資取得。

任何方法都是建立在一定的假設(shè)前提基礎(chǔ)上的,銷售百分比法也不例外。歸納起來,銷售百分比法的假設(shè)條件有以下幾個:

(1)資產(chǎn)負債表的各項目可以劃分為敏感項目與非敏感項目。凡是隨銷售變動而變動并呈現(xiàn)一定比例關(guān)系的項目,稱為敏感項目;凡不隨銷售變動而變動的項目,稱為非敏感項目。

(2)敏感項目與銷售額之間成正比例關(guān)系。這一假設(shè)又包含兩方面意義:一是線性假設(shè),即敏感項目與銷售額之間為正相關(guān);二是直線過原點,即銷售額為零時,項目的初始值也為零。這一假設(shè)與現(xiàn)實的經(jīng)濟生活不相符,比如現(xiàn)金的持有動機除了與銷售有關(guān)的交易動機外,還包括投機動機和預(yù)防動機,所以即使銷售額為零也應(yīng)持有一部分現(xiàn)金。

(3)基期與預(yù)測期的情況基本不變。

(4)企業(yè)的內(nèi)部資金來源僅包括留用利潤,或者說,企業(yè)當(dāng)期計提的折舊在當(dāng)期全部用來更新固定資產(chǎn)。

(5)銷售的預(yù)測比較準確。銷售預(yù)測是銷售百分比法應(yīng)用的重要前提之一,只有銷售預(yù)測準確,才能比較準確地預(yù)測資金需要量。但是,產(chǎn)品的銷售受市場供求、同業(yè)競爭以及國家宏觀經(jīng)濟政策等的影響,銷售預(yù)測不可能是一個準確的數(shù)值。

銷售百分比法,將反映生產(chǎn)經(jīng)營規(guī)模的銷售因素與反映資金占用的資產(chǎn)因素連接起來,根據(jù)銷售與資產(chǎn)之間的數(shù)量比例關(guān)系來預(yù)計企業(yè)的外部籌資需要量。銷售百分比法首先假設(shè)某些資產(chǎn)與銷售額存在穩(wěn)定的百分比關(guān)系,根據(jù)銷售與資產(chǎn)的比例關(guān)系預(yù)計資產(chǎn)額,根據(jù)資產(chǎn)額預(yù)計相應(yīng)的負債和所有者權(quán)益,進而確定籌資需求量。

63

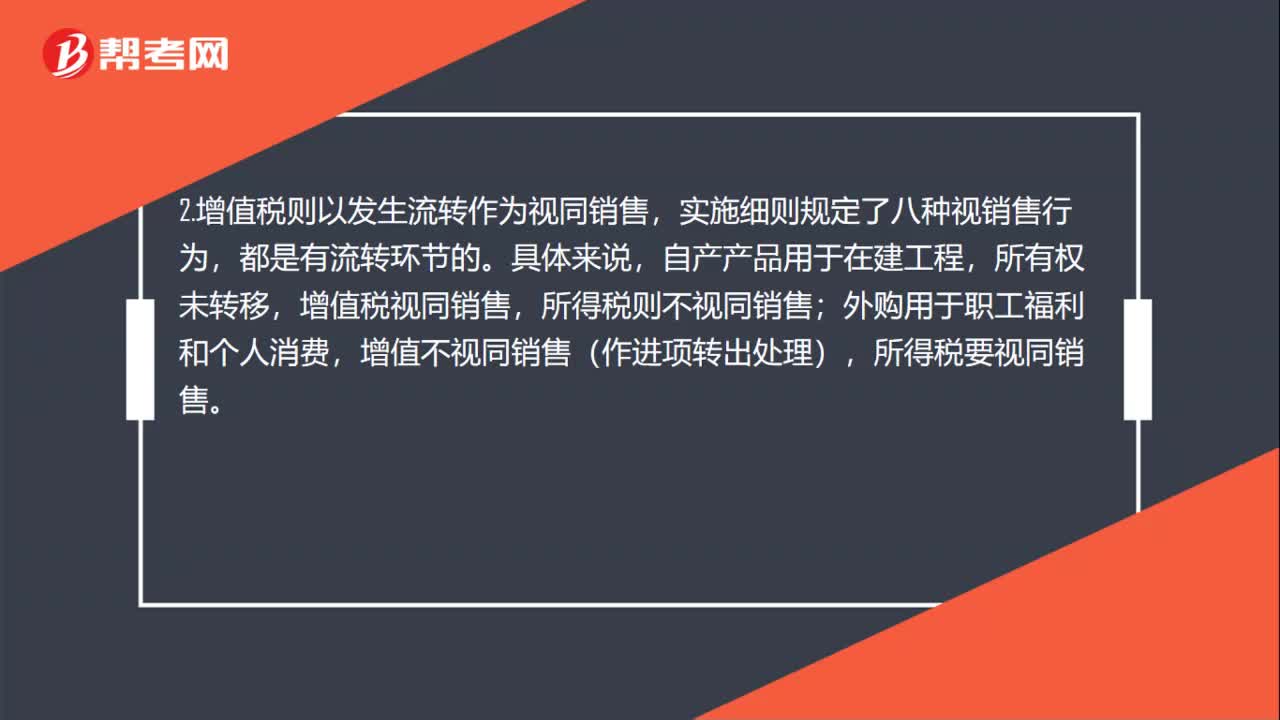

63所得稅視同銷售和增值稅視同銷售區(qū)別是什么?:所得稅視同銷售和增值稅視同銷售區(qū)別是什么?區(qū)別如下:1.所得稅以所有權(quán)轉(zhuǎn)移為前提,如果所有權(quán)未轉(zhuǎn)移,則視為內(nèi)部處置資產(chǎn),不視同銷售,增值稅則以發(fā)生流轉(zhuǎn)作為視同銷售。2.自產(chǎn)產(chǎn)品用于在建工程,所有權(quán)未轉(zhuǎn)移,增值稅視同銷售,所得稅則不視同銷售。3.外購用于職工福利和個人消費,增值不視同銷售(作進項轉(zhuǎn)出處理),所得稅要視同銷售。

59

59所得稅視同銷售和增值稅視銷售的區(qū)別是什么?:所得稅視同銷售和增值稅視銷售的區(qū)別是什么?1.所得稅以所有權(quán)轉(zhuǎn)移為前提,例如外購或自產(chǎn)產(chǎn)品用于無償贈予、作為樣品送給客戶、作為投資、作為利潤分配、用作廣告、用于個人消費和職工福利等,都是發(fā)生了所有權(quán)轉(zhuǎn)移的,如果所有權(quán)未轉(zhuǎn)移,則視為內(nèi)部處置資產(chǎn),不視同銷售。2.增值稅則以發(fā)生流轉(zhuǎn)作為視同銷售,實施細則規(guī)定了八種視銷售行為,自產(chǎn)產(chǎn)品用于在建工程,所有權(quán)未轉(zhuǎn)移,增值稅視同銷售。

53

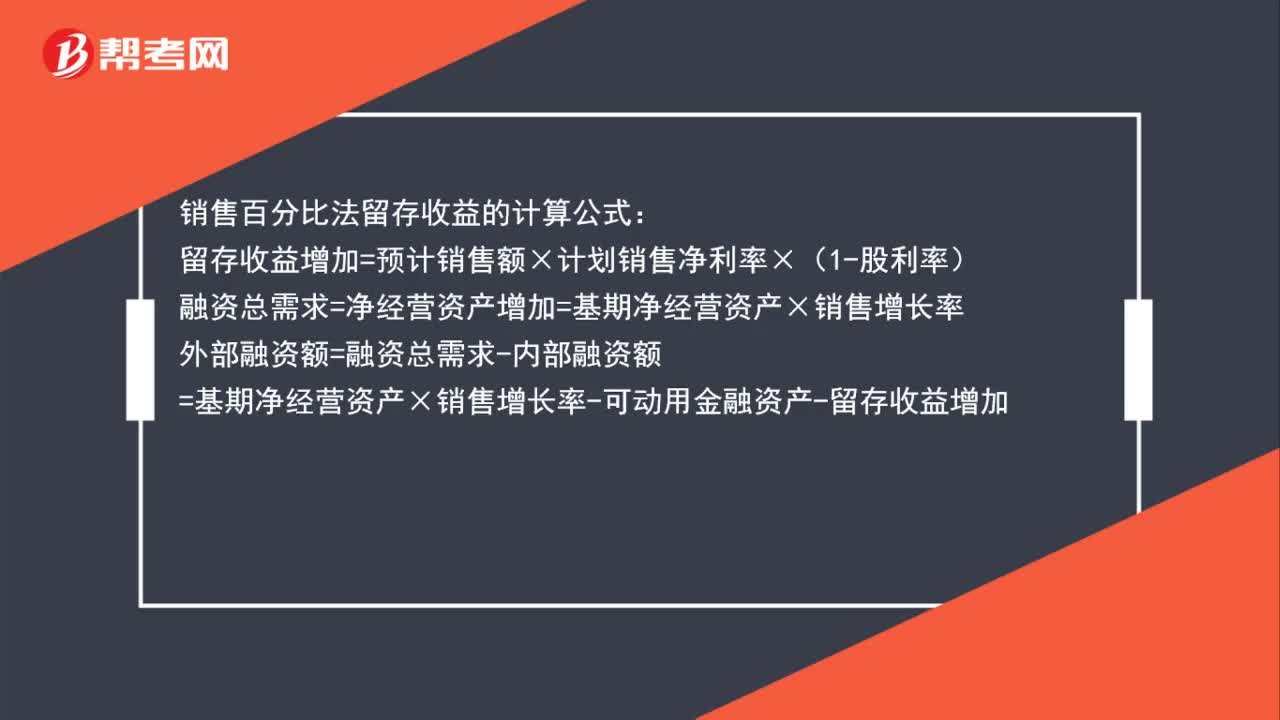

53銷售百分比法留存收益怎么算?:銷售百分比法留存收益怎么算?銷售百分比法留存收益的計算公式:留存收益增加=預(yù)計銷售額×計劃銷售凈利率×(1-股利率)融資總需求=凈經(jīng)營資產(chǎn)增加=基期凈經(jīng)營資產(chǎn)×銷售增長率外部融資額=融資總需求-內(nèi)部融資額=基期凈經(jīng)營資產(chǎn)×銷售增長率-可動用金融資產(chǎn)-留存收益增加

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料