-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

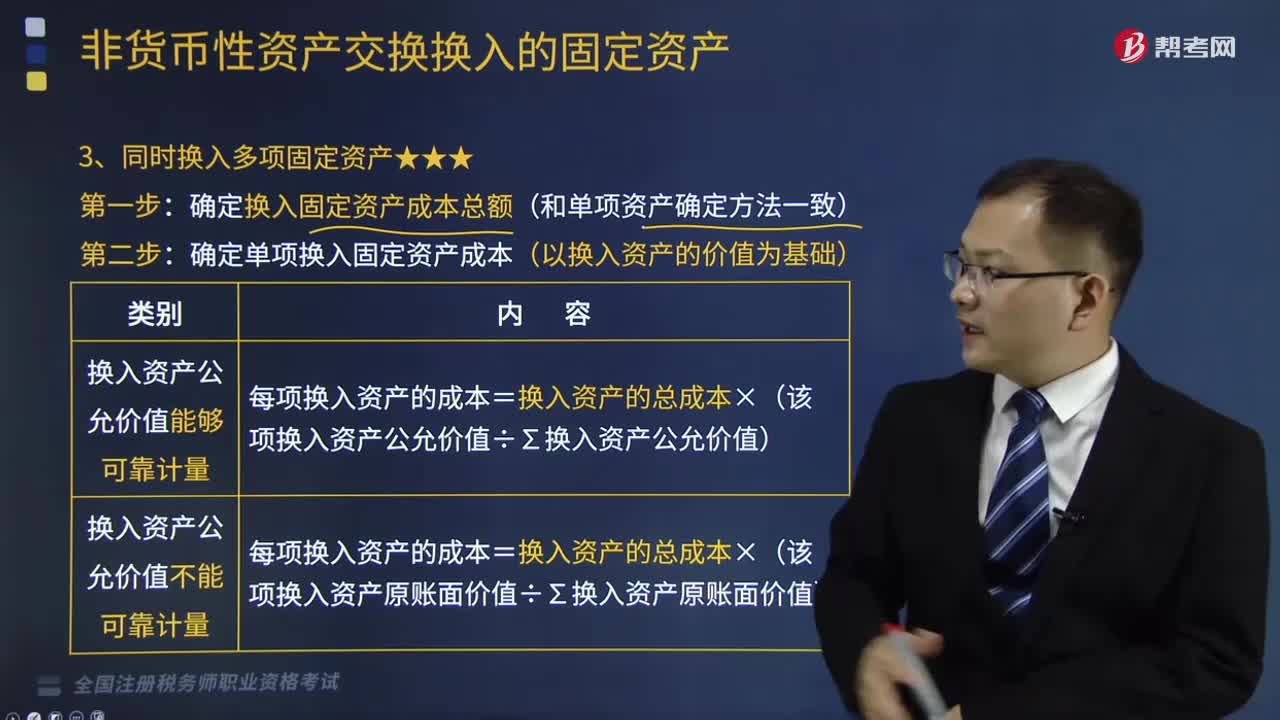

同時換入多項固定資產(chǎn)是怎樣的?

第一步:確定換入固定資產(chǎn)成本總額(和單項資產(chǎn)確定方法一致)

第二步:確定單項換入固定資產(chǎn)成本(以換入資產(chǎn)的價值為基礎(chǔ))

20200812095006857.png)

下面是稅務(wù)師職業(yè)資格考試的真題和例題,為大家說明這個知識點在考試中的應(yīng)用,供大家深入理解考點。

【例題·計算題】長江公司與華山公司(均系增值稅一般納稅人)經(jīng)協(xié)商,長江公司以其擁有的專利權(quán)與華山公司擁有的生產(chǎn)用設(shè)備交換。長江公司專利權(quán)的賬面價值為300萬元(未計提減值準(zhǔn)備),公允價值和計稅價格均為420萬元,增值稅稅率為6%;華山公司生產(chǎn)用設(shè)備的賬面原價為600萬元,已提折舊為170萬元,已提減值準(zhǔn)備為30萬元,公允價值為400萬元,增值稅稅率13%,在資產(chǎn)交換過程中發(fā)生設(shè)備搬運(yùn)費2萬元,華山公司另支付20萬元給長江公司。長江公司收到換入的設(shè)備作為固定資產(chǎn)核算;華山公司收到換入的專利權(quán)作為無形資產(chǎn)核算。增值稅另行支付。

本例中,長江公司以其擁有的專利權(quán)與華山公司生產(chǎn)用設(shè)備交換,專利權(quán)和生產(chǎn)用設(shè)備的未來現(xiàn)金流量在時間、風(fēng)險、金額方面有顯著區(qū)別,該交換具有商業(yè)實質(zhì)。

同時,專利權(quán)和生產(chǎn)用設(shè)備的公允價值均能夠可靠地計量,因此,長江公司和華山公司均應(yīng)當(dāng)以公允價值為基礎(chǔ)確定換入資產(chǎn)的成本,并確認(rèn)換出資產(chǎn)的處置損益。

由于在該項交易中涉及少量的貨幣性資產(chǎn),即涉及補(bǔ)價20萬元。首先應(yīng)判斷此項交換是否屬于非貨幣性資產(chǎn)交換:

長江公司收到補(bǔ)價:20÷420×100%=4.76%<25%;

華山公司支付補(bǔ)價:20÷(400+20)×100%=4.76%<25%;

補(bǔ)價占整個交易的比例小于25%,屬于非貨幣性資產(chǎn)交換。

長江公司的會計處理:因增值稅另行支付,因此長江公司可以收到銷項稅額25.2萬元(420×6%),需另外支付進(jìn)項稅額52萬元(400×13%)。

換入設(shè)備的入賬價值=420+25.2+52-25.2-20-52=400(萬元)

借:固定資產(chǎn) 400

應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額)52

貸:無形資產(chǎn) 300

資產(chǎn)處置損益 120

應(yīng)交稅費——應(yīng)交增值稅(銷項稅額 ) 25.2

銀行存款 6.8

(52-25.2-20)

華山公司的會計處理:因增值稅另行支付,因此華山公司可以收到銷項稅額52萬元(400×13%),需另外支付進(jìn)項稅額25.2萬元(420×6%)。

換入設(shè)備的入賬價值=400+52+20+25.2-52-25.2=420(萬元)

借:固定資產(chǎn)清理 400

累計折舊 170

固定資產(chǎn)減值準(zhǔn)備 30

貸:固定資產(chǎn) 600

借:固定資產(chǎn)清理 2

貸:銀行存款 2

借:無形資產(chǎn) 420

應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額) 25.2

銀行存款 6.8(52-25.2-20)

資產(chǎn)處置損益 2

貸:固定資產(chǎn)清理 402

應(yīng)交稅費——應(yīng)交增值稅(銷項稅額) 52

【2017年稅務(wù)師職業(yè)資格考試真題】2017年5月,甲公司用一項賬面余額為250萬元、累計攤銷為110萬元、公允價值為200萬元的無形資產(chǎn),與乙公司交換一臺生產(chǎn)設(shè)備,該生產(chǎn)設(shè)備賬面原值為200萬元,累計折舊為60萬元,公允價值為160萬元。甲公司發(fā)生設(shè)備運(yùn)輸費5萬元,設(shè)備安裝費10萬元,收到乙公司支付的補(bǔ)價40萬元。假定該項資產(chǎn)交換不具有商業(yè)實質(zhì),不考慮增值稅及其他相關(guān)稅費,則甲公司換入該設(shè)備的入賬價值為( )萬元。

A.115

B.135

C.165

D.175

【答案】A

【解析】因該項資產(chǎn)交換不具有商業(yè)實質(zhì),應(yīng)當(dāng)以賬面價值為基礎(chǔ)核算。甲公司換入該設(shè)備的入賬價值=換出資產(chǎn)的賬面價值(250—110)—收到的補(bǔ)價40+為換入資產(chǎn)發(fā)生的相關(guān)稅費15=115(萬元)。

731

731

同時換入多項固定資產(chǎn)是怎樣的?:確定換入固定資產(chǎn)成本總額(和單項資產(chǎn)確定方法一致):確定單項換入固定資產(chǎn)成本(以換入資產(chǎn)的價值為基礎(chǔ)),長江公司專利權(quán)的賬面價值為300萬元(未計提減值準(zhǔn)備);長江公司收到換入的設(shè)備作為固定資產(chǎn)核算。華山公司收到換入的專利權(quán)作為無形資產(chǎn)核算,長江公司和華山公司均應(yīng)當(dāng)以公允價值為基礎(chǔ)確定換入資產(chǎn)的成本,換入設(shè)備的入賬價值=400+52+20+25.2-52-25.2=420(萬元)。

70

70

稅務(wù)師職業(yè)資格考試與注冊稅務(wù)師考試有什么區(qū)別?:稅務(wù)師職業(yè)資格考試與注冊稅務(wù)師考試有什么區(qū)別?稅務(wù)師來。稅務(wù)師的考試科目包括稅法(一)、稅法(二)、稅收相關(guān)法律、財務(wù)與會計和稅務(wù)代理實務(wù):注冊稅務(wù)師的考試科目包括稅法(一)、稅法(二)、涉稅服務(wù)相關(guān)法律、財務(wù)與會計和涉稅服務(wù)實務(wù):稅自務(wù)師的涉稅服務(wù)實務(wù)科目的合格標(biāo)準(zhǔn)是84分。注冊稅務(wù)師的稅務(wù)代理實務(wù)科目的合格標(biāo)準(zhǔn)是60分。三、登記服務(wù)不同:稅務(wù)師。

37

37

稅務(wù)師職業(yè)資格考試需要幾年時間?:稅務(wù)師職業(yè)資格考試需要幾年時間?由于稅務(wù)師職業(yè)資格考試成績?yōu)闈L動管理。考5個科目的必須在連續(xù)三個考試年度內(nèi)通過全部科目方為合格;考4個科目的(免試《財務(wù)與會計》科目)必須在連續(xù)兩個考試年度內(nèi)通過全部科目方為合格;考2個科目的(免試《稅務(wù)代理實務(wù)》、《稅收相關(guān)法律》)須在當(dāng)年即一個考試年內(nèi)通過為合格。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料