下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

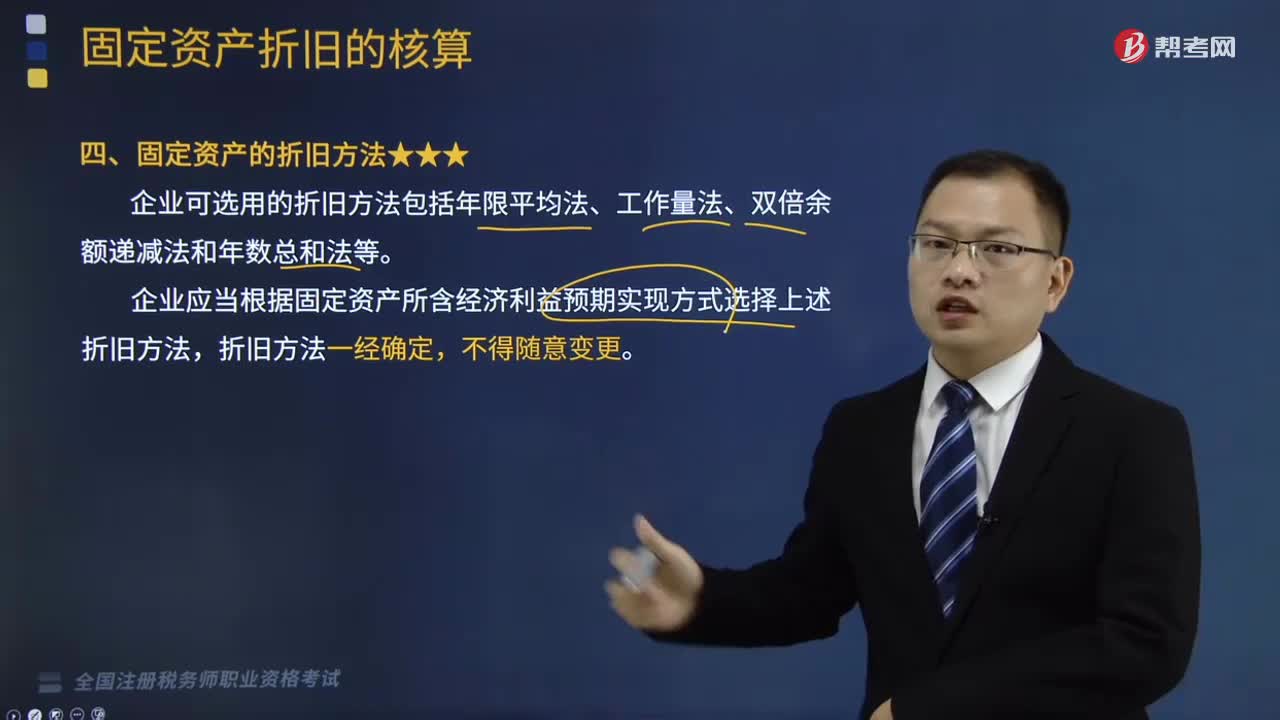

固定資產(chǎn)的年限平均折舊法是怎樣的?

企業(yè)可選用的折舊方法包括年限平均法、工作量法、雙倍余額遞減法和年數(shù)總和法等。

企業(yè)應當根據(jù)固定資產(chǎn)所含經(jīng)濟利益預期實現(xiàn)方式選擇上述折舊方法,折舊方法一經(jīng)確定,不得隨意變更。

年限平均法(直線法)

年折舊額= (固定資產(chǎn)原值-預計凈殘值)÷預計使用年限

月折舊額=年折舊額÷12

注:如果以折舊率來計算:

年折舊率=(1-預計凈殘值率)÷預計使用年限×100%

月折舊率=年折舊率÷12

月折舊額=固定資產(chǎn)原值×月折舊率

例如,一座廠房原值100萬元,預計使用20年,凈殘值率為10%,計算月折舊額。

月折舊額=100×(1-10%)÷20 ÷ 12=0.375(萬元)。

的折舊方法20200812114630820.png)

下面是稅務師職業(yè)資格考試的真題,為大家說明這個知識點在考試中的應用,供大家深入理解考點。

【2015年稅務師職業(yè)資格考試真題】甲公司自行建造某項生產(chǎn)用設備,建造過程中發(fā)生外購材料和設備成本183萬元(不考慮增值稅),人工費用30萬元,資本化的借款費用48萬元,安裝費用28.5萬元。為達到正常運轉發(fā)生的測試費18萬元,外聘專業(yè)人員服務費9萬元,形成可對外出售的產(chǎn)品價值3萬元。該設備預計使用年限為10年,預計凈殘值為零,采用年限平均法計提折舊。則設備每年應計提折舊額為( )萬元。

A.30.45

B.31.65

C.31.35

D.31.45

【答案】C

【解析】設備的入賬價值=183+30+48+28.5+18+9-3=313.5(萬元),每年應計提的折舊金額=313.5÷10=31.35(萬元)。

45

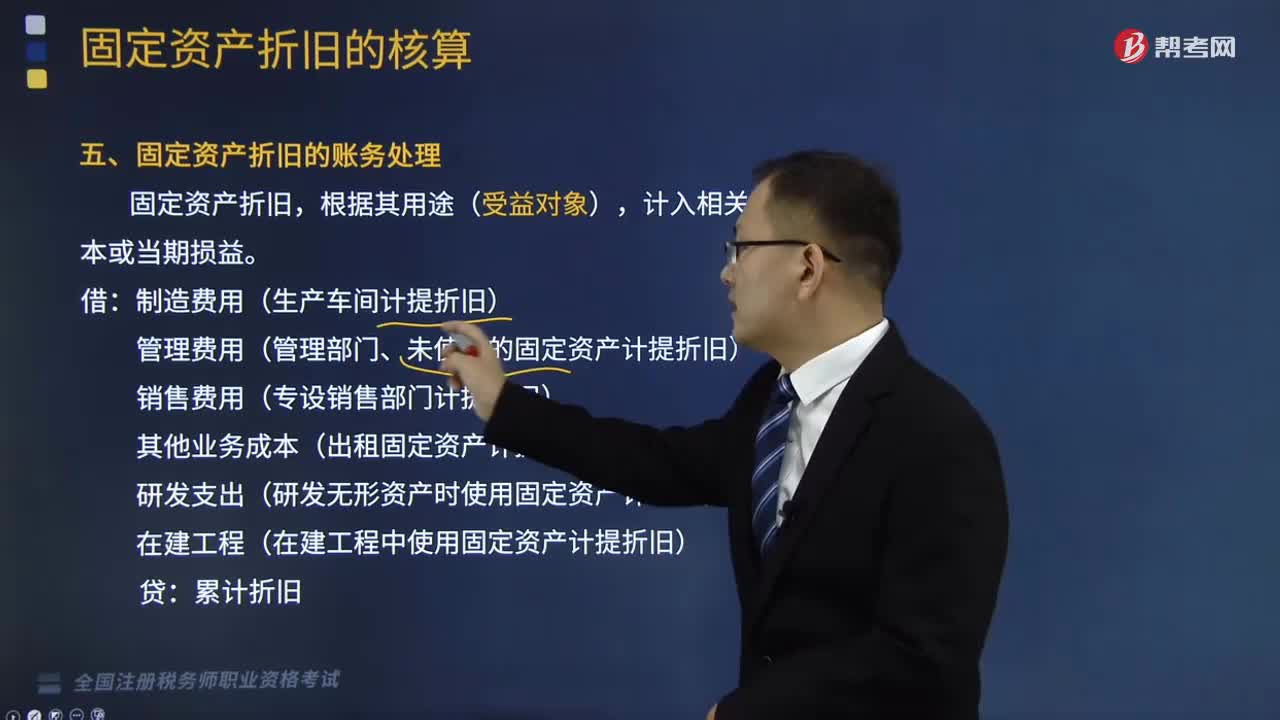

45固定資產(chǎn)折舊的賬務處理是什么?:固定資產(chǎn)折舊的賬務處理是什么?企業(yè)在生產(chǎn)經(jīng)營過程中使用固定資產(chǎn)而使其損耗導致價值減少僅余一定殘值,其原值與殘值之差在其使用年限內(nèi)分攤的固定資產(chǎn)耗費是固定資產(chǎn)折舊。確定固定資產(chǎn)的折舊范圍是計提折舊的前提。固定資產(chǎn)折舊,計入相關資產(chǎn)成本或當期損益。制造費用(生產(chǎn)車間計提折舊):管理費用(管理部門、未使用的固定資產(chǎn)計提折舊)銷售費用(專設銷售部門計提折舊)其他業(yè)務成本(出租固定資產(chǎn)計提折舊)

372

372固定資產(chǎn)的年限平均折舊法是怎樣的?:固定資產(chǎn)的年限平均折舊法是怎樣的?企業(yè)可選用的折舊方法包括年限平均法、工作量法、雙倍余額遞減法和年數(shù)總和法等。企業(yè)應當根據(jù)固定資產(chǎn)所含經(jīng)濟利益預期實現(xiàn)方式選擇上述折舊方法,年折舊額= (固定資產(chǎn)原值-預計凈殘值)÷預計使用年限:年折舊率=(1-預計凈殘值率)÷預計使用年限×100%,月折舊額=固定資產(chǎn)原值×月折舊率。計算月折舊額,建造過程中發(fā)生外購材料和設備成本183萬元(不考慮增值稅)。

70

70稅務師職業(yè)資格考試與注冊稅務師考試有什么區(qū)別?:稅務師職業(yè)資格考試與注冊稅務師考試有什么區(qū)別?稅務師來。稅務師的考試科目包括稅法(一)、稅法(二)、稅收相關法律、財務與會計和稅務代理實務:注冊稅務師的考試科目包括稅法(一)、稅法(二)、涉稅服務相關法律、財務與會計和涉稅服務實務:稅自務師的涉稅服務實務科目的合格標準是84分。注冊稅務師的稅務代理實務科目的合格標準是60分。三、登記服務不同:稅務師。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料