下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

增值稅一般銷售方式下的銷售額如何計(jì)算?

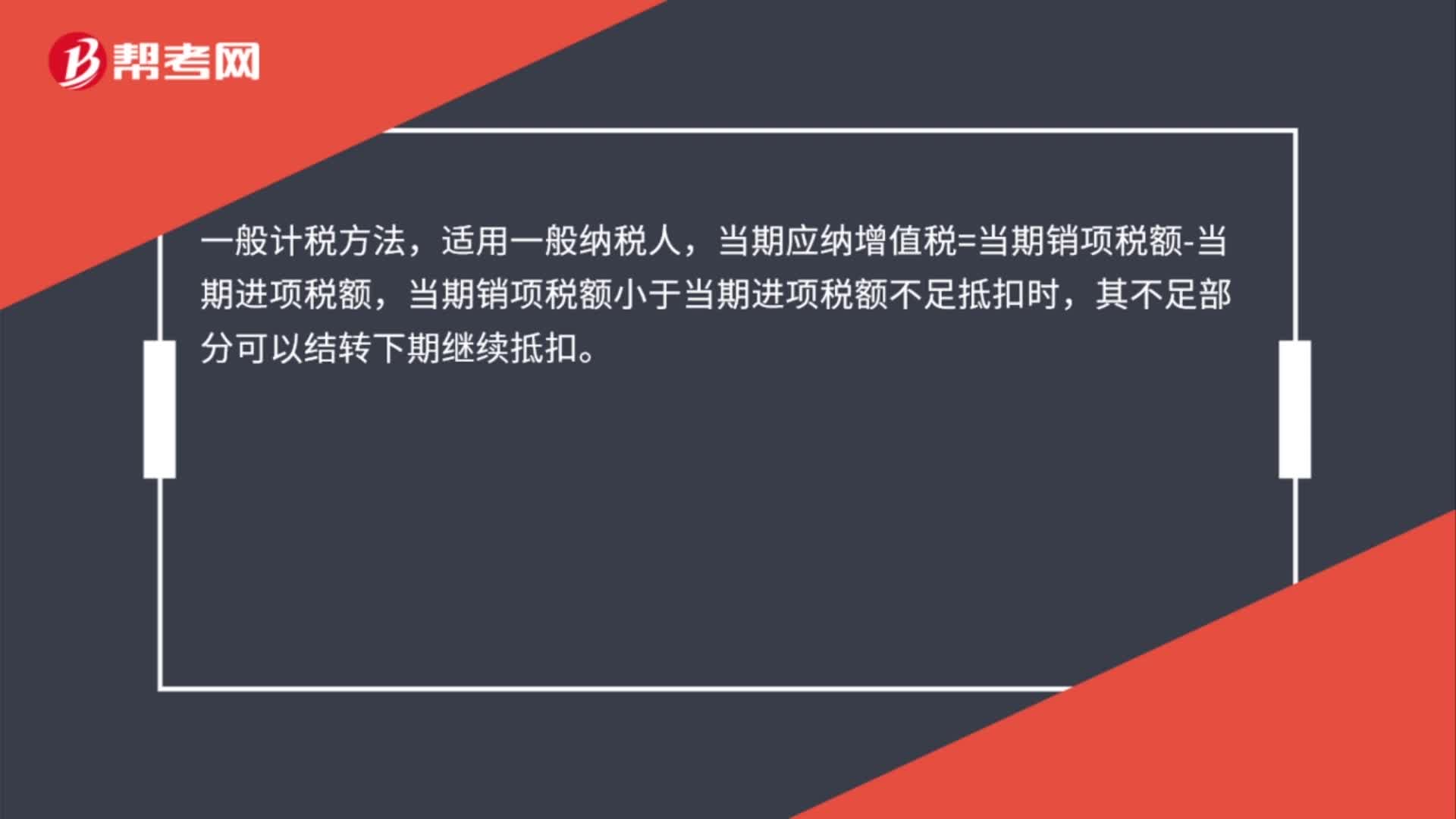

一般計(jì)稅方法,適用一般納稅人,當(dāng)期應(yīng)納增值稅=當(dāng)期銷項(xiàng)稅額-當(dāng)期進(jìn)項(xiàng)稅額,當(dāng)期銷項(xiàng)稅額小于當(dāng)期進(jìn)項(xiàng)稅額不足抵扣時(shí),其不足部分可以結(jié)轉(zhuǎn)下期繼續(xù)抵扣。

微信截圖_1596098395824720200730164037009.png)

711

711一般銷售方式下銷售額確認(rèn)的一般規(guī)定有哪些?:一般銷售方式下銷售額確認(rèn)的一般規(guī)定有哪些?

29

29增值稅一般銷售方式下的銷售額如何計(jì)算?:增值稅一般銷售方式下的銷售額如何計(jì)算?一般計(jì)稅方法,適用一般納稅人,當(dāng)期應(yīng)納增值稅=當(dāng)期銷項(xiàng)稅額-當(dāng)期進(jìn)項(xiàng)稅額,當(dāng)期銷項(xiàng)稅額小于當(dāng)期進(jìn)項(xiàng)稅額不足抵扣時(shí),其不足部分可以結(jié)轉(zhuǎn)下期繼續(xù)抵扣。

53

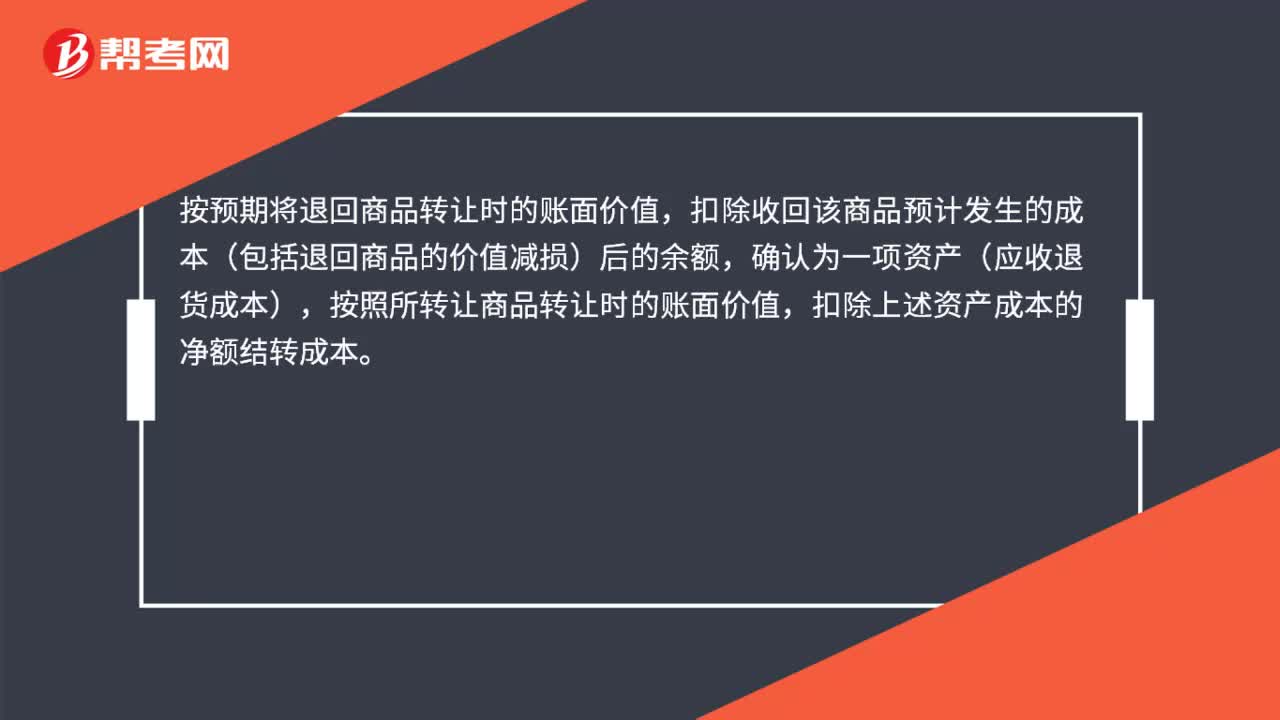

53附有銷售退回條款的銷售會(huì)計(jì)如何處理?:附有銷售退回條款的銷售會(huì)計(jì)如何處理?按照因向客戶轉(zhuǎn)讓商品而預(yù)期有權(quán)收取的對(duì)價(jià)金額(即,不包含預(yù)期因銷售退回將退還的金額)確認(rèn)收入;按照預(yù)期因銷售退回將退還的金額確認(rèn)負(fù)債(預(yù)計(jì)負(fù)債——應(yīng)付退貨款)。按預(yù)期將退回商品轉(zhuǎn)讓時(shí)的賬面價(jià)值,扣除收回該商品預(yù)計(jì)發(fā)生的成本(包括退回商品的價(jià)值減損)后的余額,確認(rèn)為一項(xiàng)資產(chǎn)(應(yīng)收退貨成本),按照所轉(zhuǎn)讓商品轉(zhuǎn)讓時(shí)的賬面價(jià)值,扣除上述資產(chǎn)成本的凈額結(jié)轉(zhuǎn)成本。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料