下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

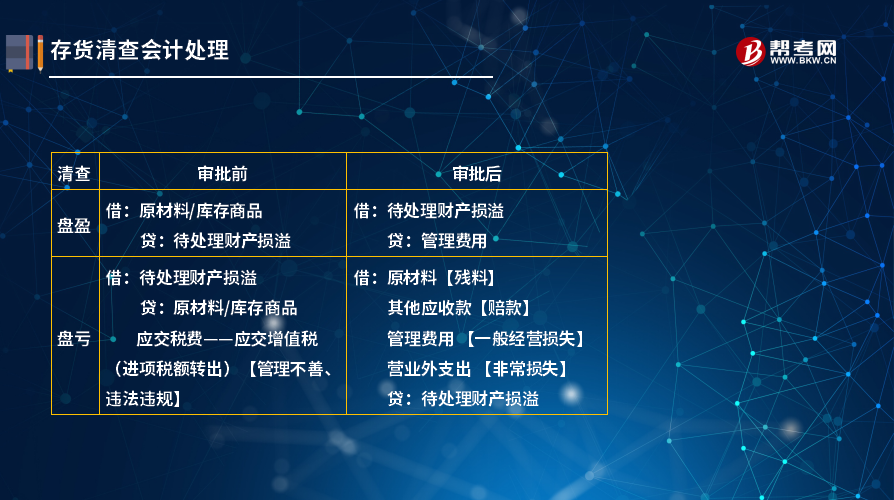

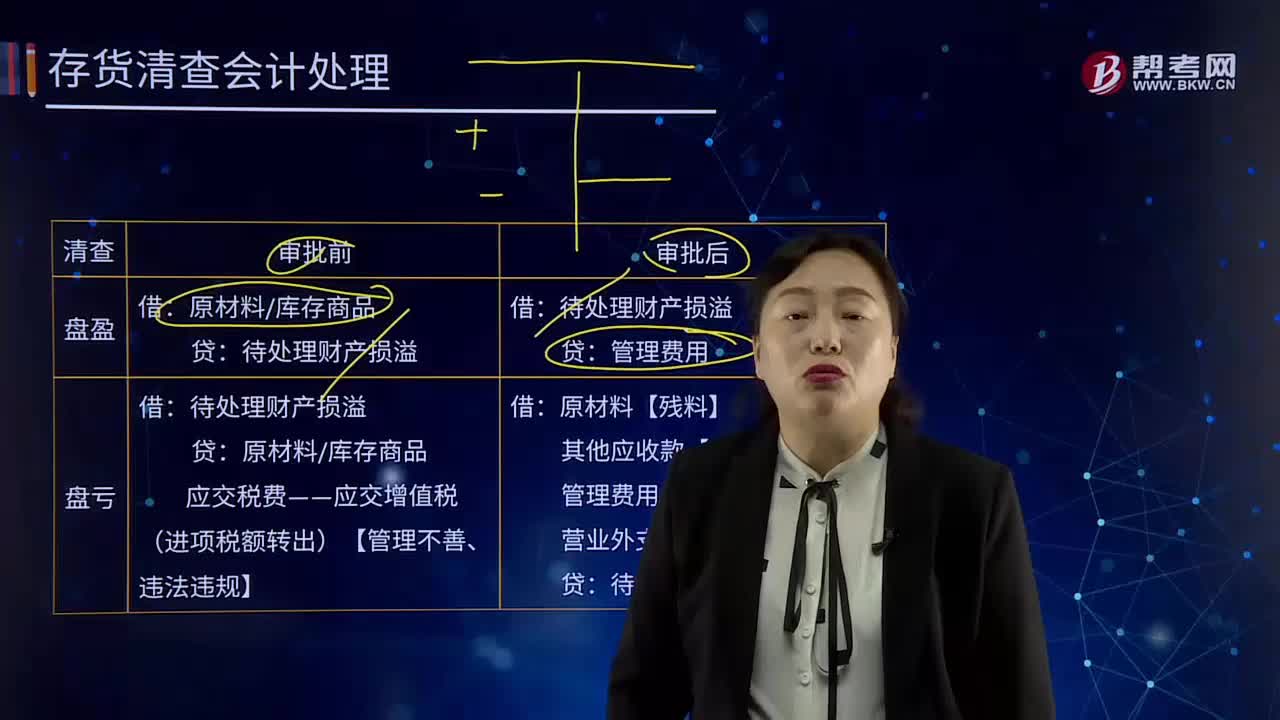

存貨清查會(huì)計(jì)處理方法是什么?

一、審批前

1. 盤(pán)盈

借:原材料/庫(kù)存商品

貸:待處理財(cái)產(chǎn)損溢

2. 盤(pán)虧

借:待處理財(cái)產(chǎn)損溢

貸:原材料/庫(kù)存商品

應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出)【管理不善、違法違規(guī)】

二、審批后

1. 盤(pán)盈

借:待處理財(cái)產(chǎn)損溢

貸:管理費(fèi)用

2.盤(pán)虧

借:原材料【殘料】

其他應(yīng)收款【賠款】

管理費(fèi)用【一般經(jīng)營(yíng)損失】

營(yíng)業(yè)外支出【非常損失】

貸:待處理財(cái)產(chǎn)損溢

下面以關(guān)于注冊(cè)會(huì)計(jì)師考試知識(shí)點(diǎn)的題為例,向大家詳細(xì)介紹這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,希望大家認(rèn)真理解,仔細(xì)分析,盡快掌握這個(gè)知識(shí)點(diǎn)。

【例題·單選題】下列各項(xiàng)中,關(guān)于企業(yè)原材料盤(pán)虧及毀損會(huì)計(jì)處理表述正確的是( )。

A. 保管員過(guò)失造成的損失,計(jì)入管理費(fèi)用

B. 因臺(tái)風(fēng)造成的凈損失,計(jì)入營(yíng)業(yè)外支出

C. 應(yīng)由保險(xiǎn)公司賠償?shù)牟糠郑?jì)入營(yíng)業(yè)外收入

D. 經(jīng)營(yíng)活動(dòng)造成的凈損失,計(jì)入其他業(yè)務(wù)成本

【答案】B

【解析】選項(xiàng)AC,應(yīng)由保險(xiǎn)公司和過(guò)失人的賠款,記入“其他應(yīng)收款”科目;選項(xiàng)D,屬于一般經(jīng)營(yíng)損失的部分,記入“管理費(fèi)用”科目。

【提示】自然災(zāi)害造成外購(gòu)存貨的毀損,其進(jìn)項(xiàng)稅額可以抵扣,不需要轉(zhuǎn)出。

129

129視同銷(xiāo)售的會(huì)計(jì)處理是什么?:視同銷(xiāo)售的會(huì)計(jì)處理是什么?不得開(kāi)具增值稅專(zhuān)用發(fā)票,但要按規(guī)定計(jì)算銷(xiāo)項(xiàng)稅額,按成本結(jié)轉(zhuǎn),應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷(xiāo)項(xiàng)稅額)(公允價(jià)值*增值稅稅率):將自產(chǎn)、委托加工或購(gòu)買(mǎi)的貨物用于投資,主營(yíng)業(yè)務(wù)收入其他業(yè)務(wù)收入,將自產(chǎn)、委托加工、購(gòu)買(mǎi)的貨物:將自產(chǎn)、委托加工物資:應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷(xiāo)項(xiàng)稅額)企業(yè)以自產(chǎn)產(chǎn)品作為非貨幣性福利提供給職工的相關(guān)收入的確認(rèn)、銷(xiāo)售成本的結(jié)轉(zhuǎn)和相關(guān)稅費(fèi)的處理

424

424存貨清查會(huì)計(jì)處理方法是什么?:存貨清查會(huì)計(jì)處理方法是什么?原材料庫(kù)存商品,應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出)【管理不善、違法違規(guī)】,待處理財(cái)產(chǎn)損溢,管理費(fèi)用,其他應(yīng)收款【賠款】“管理費(fèi)用 【一般經(jīng)營(yíng)損失】”待處理財(cái)產(chǎn)損溢,關(guān)于企業(yè)原材料盤(pán)虧及毀損會(huì)計(jì)處理表述正確的是()A.保管員過(guò)失造成的損失計(jì)入管理費(fèi)用計(jì)入營(yíng)業(yè)外支出C.應(yīng)由保險(xiǎn)公司賠償?shù)牟糠钟?jì)入營(yíng)業(yè)外收入D.經(jīng)營(yíng)活動(dòng)造成的凈損失計(jì)入其他業(yè)務(wù)成本

377

377存貨清查的會(huì)計(jì)科目是什么?:存貨清查的會(huì)計(jì)科目是什么?存貨清查是檢查存貨的儲(chǔ)存保管情況,確定存貨賬實(shí)是否相符,落實(shí)存貨保管責(zé)任的主要手段。【提示】資產(chǎn)類(lèi):【注意】與資產(chǎn)記錄相反。借方登記的是:1.發(fā)生的待處理財(cái)產(chǎn)物資盤(pán)虧和盤(pán)損數(shù);2.結(jié)轉(zhuǎn)已批準(zhǔn)處理的財(cái)產(chǎn)物資盤(pán)盈數(shù)。貸方登記的是:1.發(fā)生的待處財(cái)產(chǎn)資盤(pán)盈數(shù);2.轉(zhuǎn)銷(xiāo)已批準(zhǔn)處理財(cái)產(chǎn)物資盤(pán)虧和盤(pán)損數(shù)。【提示】盤(pán)盈和盤(pán)虧的存貨,待處理財(cái)產(chǎn)損溢”

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料