下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

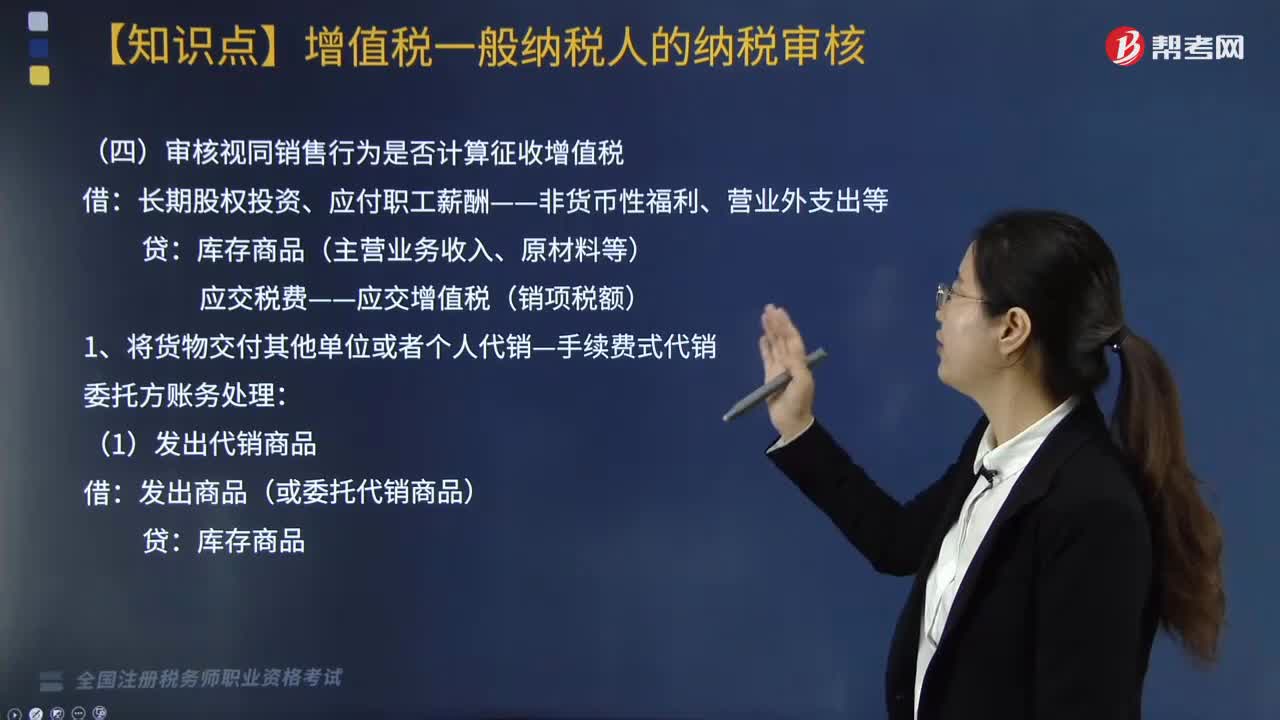

審核視同銷售行為是否計(jì)算征收增值稅?

審核視同銷售行為時(shí)應(yīng)注意:將貨物交付其他單位或者個(gè)人代銷—手續(xù)費(fèi)式代銷;銷售代銷貨物——受托方等。

借:長期股權(quán)投資、應(yīng)付職工薪酬——非貨幣性福利、營業(yè)外支出等

貸:庫存商品(主營業(yè)務(wù)收入、原材料等)

應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)

1. 將貨物交付其他單位或者個(gè)人代銷—手續(xù)費(fèi)式代銷。

委托方賬務(wù)處理:

(1)發(fā)出代銷商品

借:發(fā)出商品(或委托代銷商品)

貸:庫存商品

(2)收到代銷清單時(shí):

借:應(yīng)收賬款

貸:主營業(yè)務(wù)收入

應(yīng)交稅費(fèi)-應(yīng)交增值稅(銷項(xiàng)稅額)

同時(shí)結(jié)轉(zhuǎn)成本:

借:主營業(yè)務(wù)成本

貸:發(fā)出商品(或委托代銷商品)

(3)收到手續(xù)費(fèi)結(jié)算發(fā)票時(shí):

借:銷售費(fèi)用

應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)

貸:應(yīng)收賬款

(4)收到代銷貨款:

借:銀行存款

貸:應(yīng)收賬款

2. 銷售代銷貨物——受托方

按實(shí)際售價(jià)計(jì)算銷項(xiàng)稅額;取得委托方增值稅專用發(fā)票,可以抵扣進(jìn)項(xiàng)稅額;受托方收取的代銷手續(xù)費(fèi),應(yīng)按“現(xiàn)代服務(wù)”稅目6%的稅率征收增值稅。

受托方賬務(wù)處理(手續(xù)費(fèi)式代銷)

①售出代銷商品時(shí):

借:銀行存款

貸:應(yīng)付賬款

應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)

②結(jié)轉(zhuǎn)應(yīng)收手續(xù)費(fèi)收入:

借:應(yīng)付賬款

貸:其他業(yè)務(wù)收入(或主營業(yè)務(wù)收入)

應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)

③收到委托方的增值稅專用發(fā)票并支付剩余貨款:

借:應(yīng)付賬款

應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)

貸:銀行存款

3. 設(shè)有兩個(gè)以上機(jī)構(gòu)并實(shí)行統(tǒng)一核算的納稅人,將貨物從一個(gè)機(jī)構(gòu)移送其他機(jī)構(gòu)用于銷售,但相關(guān)機(jī)構(gòu)設(shè)在同一縣(市)的除外。

移送貨物的一方:

借:其他應(yīng)收款——內(nèi)部應(yīng)收款

貸:庫存商品(或主營業(yè)務(wù)收入)等

應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)

接受貨物的一方:

借:庫存商品

應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)

貸:其他應(yīng)付款——內(nèi)部應(yīng)付款

4. 將自產(chǎn)、委托加工的貨物用于非增值稅應(yīng)稅項(xiàng)目。

5. 將自產(chǎn)、委托加工的貨物用于集體福利或者個(gè)人消費(fèi)。

用于交際應(yīng)酬時(shí)

借:管理費(fèi)用——業(yè)務(wù)招待費(fèi)

貸:庫存商品 按成本記賬

應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)按售價(jià)或按組價(jià)計(jì)算

發(fā)給職工個(gè)人做福利時(shí)

借:應(yīng)付職工薪酬——非貨幣性福利等

貸:主營業(yè)務(wù)收入 按售價(jià)記賬

應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)按售價(jià)或按組價(jià)計(jì)算

同時(shí)結(jié)轉(zhuǎn)成本

6~8將自產(chǎn)、委托加工或者購進(jìn)的貨物作為投資;分配給股東或者投資者;無償贈(zèng)送。

注意:納稅人將使用過的固定資產(chǎn)發(fā)生視同銷售行為,無法確定銷售額的,以固定資產(chǎn)凈值作為銷售額計(jì)算銷項(xiàng)稅額。

借:長期股權(quán)投資、應(yīng)付股利、銷售費(fèi)用(實(shí)物折扣)、營業(yè)外支出等

貸:庫存商品(或原材料、主營業(yè)務(wù)收入等)

應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)按售價(jià)或按組價(jià)

20200819144117177.jpg)

下面是針對(duì)稅務(wù)師職業(yè)資格考試的知識(shí)點(diǎn)舉出的例題,供大家深入理解考點(diǎn),希望大家能結(jié)合習(xí)題掌握知識(shí)點(diǎn),在備戰(zhàn)路上知己知彼,百戰(zhàn)不殆。

【例題】乙公司為一家生產(chǎn)電視的企業(yè),共有職工200名。2019年4月,公司以其生產(chǎn)的成本為10000元的液晶電視和外購的每臺(tái)不含稅價(jià)格為1000元的電暖器作為福利發(fā)放給公司每名職工。該型號(hào)液晶電視的不含增值稅售價(jià)為每臺(tái)14000元,乙公司適用的增值稅稅率為13%;乙公司以銀行存款支付了購買電暖器的價(jià)款和增值稅款,已取得了增值稅專用發(fā)票,適用的增值稅稅率13%。假定200名職工中有170名為直接參加生產(chǎn)的職工,30名為總部管理人員。企業(yè)應(yīng)如何進(jìn)行財(cái)稅處理?

【解析】

在其賬稅處理中,最關(guān)鍵之處:

(1)將自產(chǎn)電視分發(fā)給本廠職工,視同銷售計(jì)算銷項(xiàng)稅額,生產(chǎn)電視的原材料的進(jìn)項(xiàng)稅額允許抵扣;

(2)將外購電暖器分發(fā)給本廠職工,不允許抵扣進(jìn)項(xiàng)稅額,直接按價(jià)稅合一記賬。

發(fā)放自產(chǎn)液晶電視

(1)決定發(fā)放非貨幣性福利

借:生產(chǎn)成本 2689400(14000×200×1.13×85%)

管理費(fèi)用 474600(14000×200×1.13×15%)

貸:應(yīng)付職工薪酬——非貨幣性福利 3164000

(2)實(shí)際發(fā)放

借:應(yīng)付職工薪酬——非貨幣性福利 3164000

貸:主營業(yè)務(wù)收入 2800000

應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額) 364000

借:主營業(yè)務(wù)成本 2000000

貸:庫存商品 2000000

發(fā)放外購電暖器

(1)決定發(fā)放非貨幣性福利

借:生產(chǎn)成本 192100

管理費(fèi)用 33900

貸:應(yīng)付職工薪酬——非貨幣性福利 226000

(2)購買時(shí)(用于集體福利,不得抵扣進(jìn)項(xiàng)稅額)

借:庫存商品 226000

貸:銀行存款 226000

(3)實(shí)際發(fā)放

借:應(yīng)付職工薪酬——非貨幣性福利 226000

貸:庫存商品 226000

【例題·單選題】某食品加工廠系增值稅一般納稅人,生產(chǎn)生、熟肉制品。稅務(wù)師受托對(duì)其進(jìn)行納稅審查時(shí),發(fā)現(xiàn)該廠2019年1月份第318號(hào)憑證,會(huì)計(jì)分錄為:

借:應(yīng)付職工薪酬——非貨幣性福利 16000(成本價(jià))

貸:庫存商品——臘腸 16000(成本價(jià))

憑證下附有該廠全體職工簽名冊(cè)。經(jīng)核實(shí),為春節(jié)之前以福利形式向職工發(fā)放的臘腸食品。次月增值稅納稅申報(bào)表中未含此項(xiàng),則正確的說法是( )。

A. 該廠的行為不屬于偷稅行為,屬于正常的集體福利支出

B. 該廠的行為屬于偷稅行為,按稅法規(guī)定屬于視同銷售貨物行為,按同類產(chǎn)品售價(jià)計(jì)提銷項(xiàng)稅額

C. 該廠的行為屬于偷稅行為,應(yīng)將“庫存商品——臘腸”調(diào)整為“主營業(yè)務(wù)收入"16000元,并計(jì)提相應(yīng)的銷項(xiàng)稅額

D. 該廠的行為不屬于偷稅行為,但應(yīng)按本月臘腸實(shí)際生產(chǎn)成本計(jì)算扣減外購原料的進(jìn)項(xiàng)稅額,作進(jìn)項(xiàng)稅額轉(zhuǎn)出的賬務(wù)處理

【答案】B

【解析】選項(xiàng)A,屬于偷稅行為;選項(xiàng)C,應(yīng)按同類售價(jià)調(diào)整主營業(yè)務(wù)收入;選項(xiàng)D,屬于偷稅行為。其將自產(chǎn)產(chǎn)品作為福利分發(fā)給職工,視同銷售,進(jìn)項(xiàng)稅額允許抵扣。

100

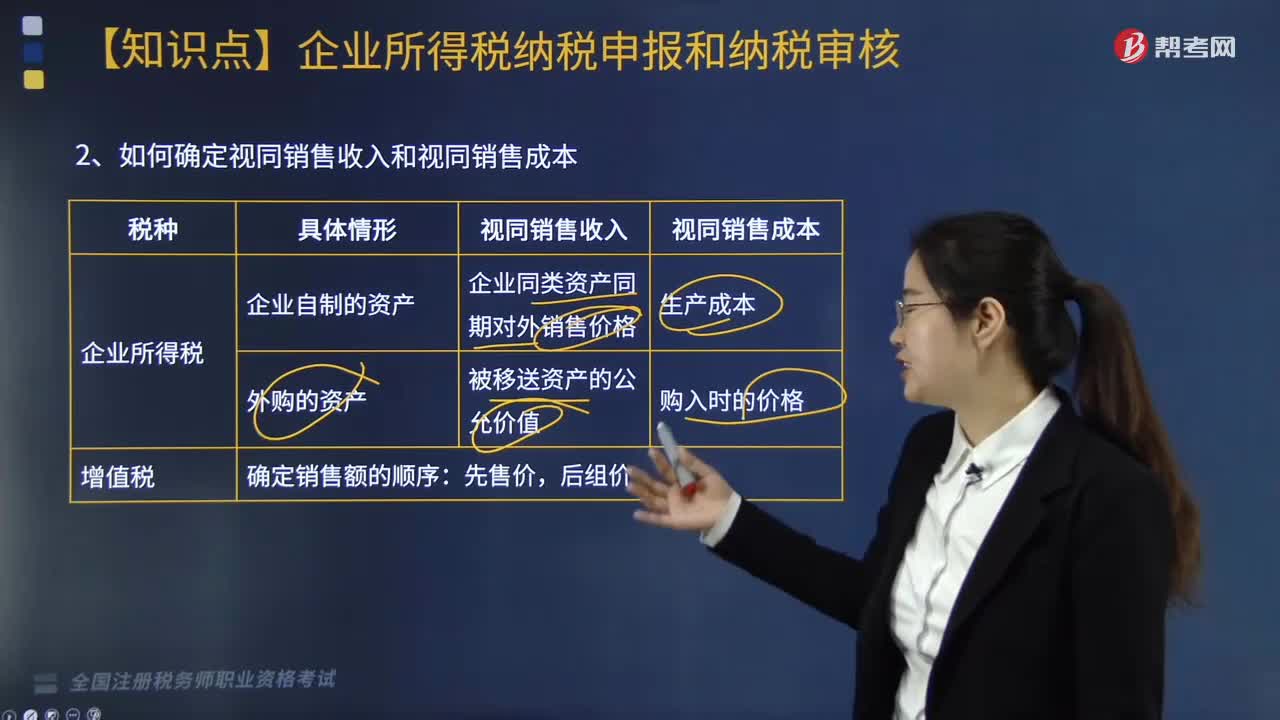

100如何確定視同銷售收入和視同銷售成本?:如何確定視同銷售收入和視同銷售成本?

38

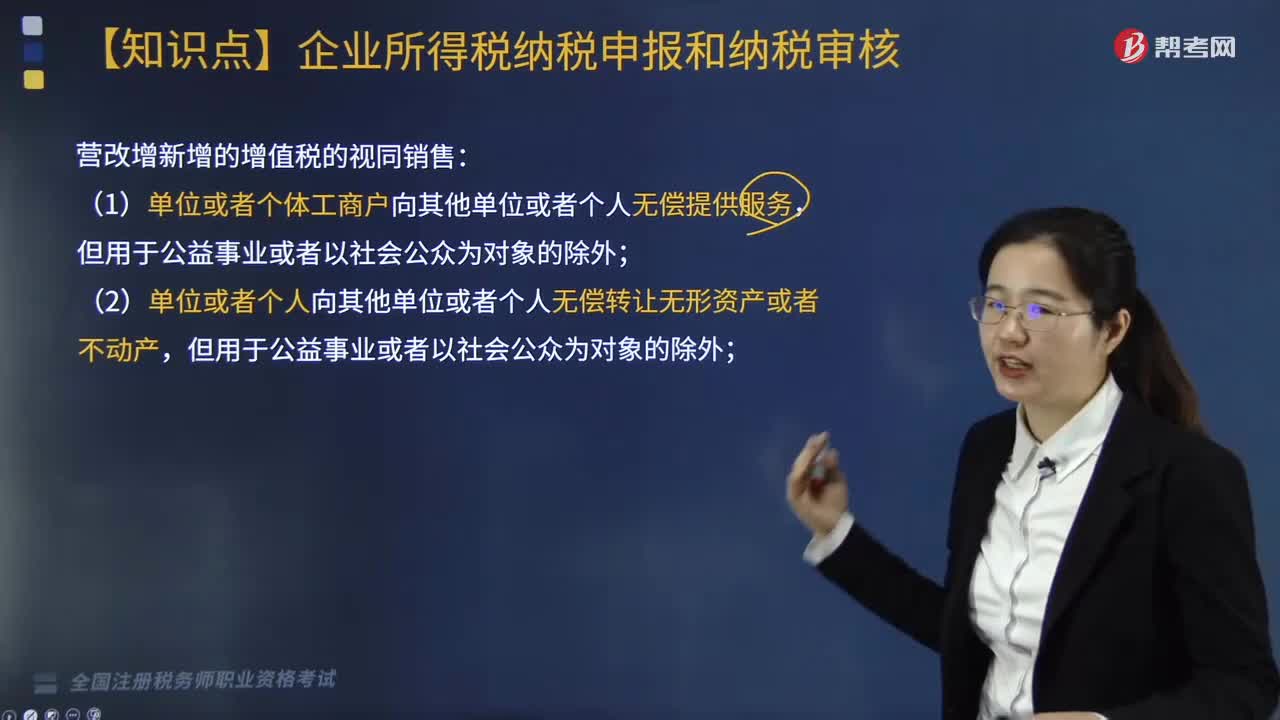

38營改增新增的增值稅的視同銷售有哪兩種情形?:營改增新增的增值稅的視同銷售有哪兩種情形?

804

804審核視同銷售行為是否計(jì)算征收增值稅?:審核視同銷售行為是否計(jì)算征收增值稅?長期股權(quán)投資、應(yīng)付職工薪酬——非貨幣性福利、營業(yè)外支出等:應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額):應(yīng)交稅費(fèi)-應(yīng)交增值稅(銷項(xiàng)稅額):②結(jié)轉(zhuǎn)應(yīng)收手續(xù)費(fèi)收入;③收到委托方的增值稅專用發(fā)票并支付剩余貨款。應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額),應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)。4. 將自產(chǎn)、委托加工的貨物用于非增值稅應(yīng)稅項(xiàng)目:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料