下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

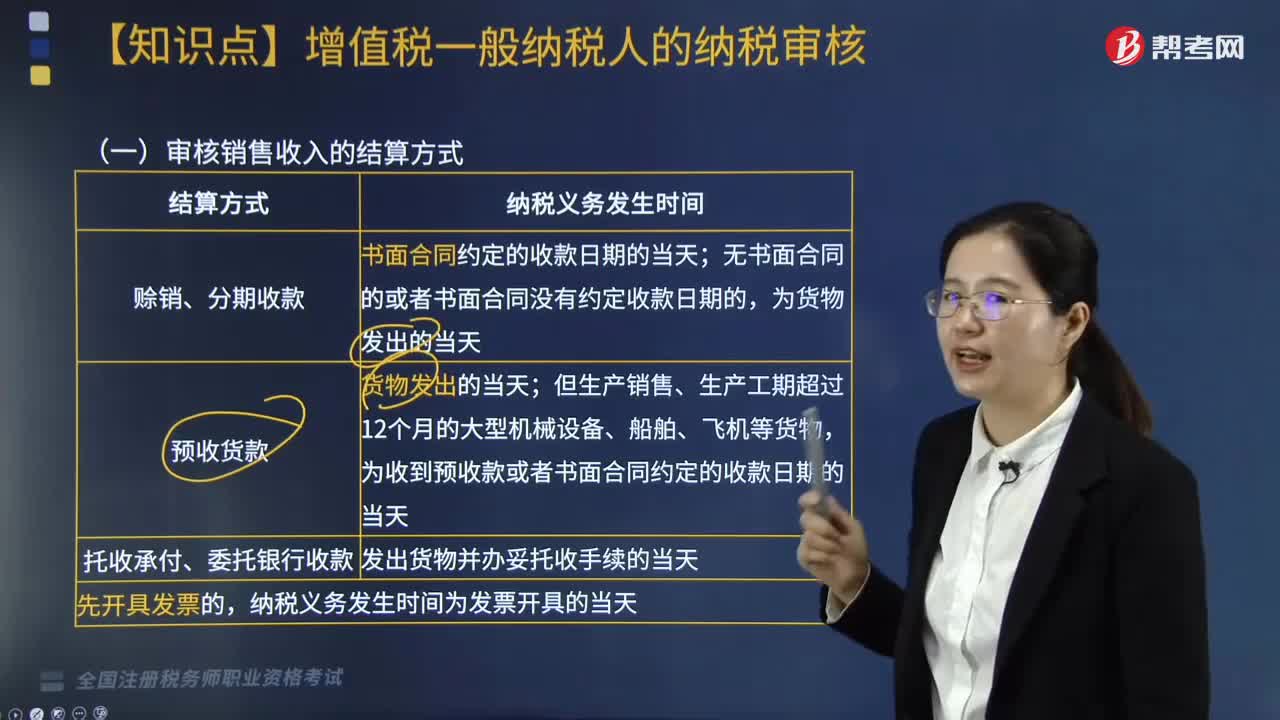

審核銷(xiāo)售收入的結(jié)算方式是什么?

審核銷(xiāo)售收入的結(jié)算方式可以分為賒銷(xiāo)、分期收款;預(yù)收貨款;托收承付、委托銀行收款。具體納稅義務(wù)發(fā)生時(shí)間如下:

20200819115819297.jpg)

營(yíng)改增的規(guī)定:

(1)納稅人發(fā)生應(yīng)稅行為并收訖銷(xiāo)售款項(xiàng)或者取得索取銷(xiāo)售款項(xiàng)憑據(jù)的當(dāng)天;先開(kāi)具發(fā)票的,為開(kāi)具發(fā)票的當(dāng)天。

收訖銷(xiāo)售款項(xiàng):納稅人銷(xiāo)售服務(wù)、無(wú)形資產(chǎn)、不動(dòng)產(chǎn)過(guò)程中或者完成后收到款項(xiàng);

取得索取銷(xiāo)售款項(xiàng)憑據(jù)的當(dāng)天:書(shū)面合同確定的付款日期;未簽訂書(shū)面合同或者書(shū)面合同未確定付款日期的,為服務(wù)、無(wú)形資產(chǎn)轉(zhuǎn)讓完成的當(dāng)天或者不動(dòng)產(chǎn)權(quán)屬變更的當(dāng)天。

(2)納稅人提供租賃服務(wù)采取預(yù)收款方式的,其納稅義務(wù)發(fā)生時(shí)間為收到預(yù)收款的當(dāng)天。

(3)納稅人提供建筑服務(wù),被工程發(fā)包方從應(yīng)支付的工程款中扣押的質(zhì)押金、保證金,未開(kāi)具發(fā)票的,以納稅人實(shí)際收到質(zhì)押金、保證金的當(dāng)天為納稅義務(wù)發(fā)生時(shí)間。

【總結(jié)】收到預(yù)收款時(shí)增值稅納稅義務(wù)發(fā)生的:

(1)租賃服務(wù);

(2)生產(chǎn)銷(xiāo)售、生產(chǎn)工期超過(guò)12個(gè)月的大型機(jī)械設(shè)備、船舶、飛機(jī)等貨物,為收到預(yù)收款或者書(shū)面合同約定的收款日期的當(dāng)天。

【提示】從2017.7.1起,納稅人提供建筑服務(wù)收到預(yù)收款時(shí),增值稅納稅義務(wù)尚未發(fā)生,但需要預(yù)繳增值稅。

804

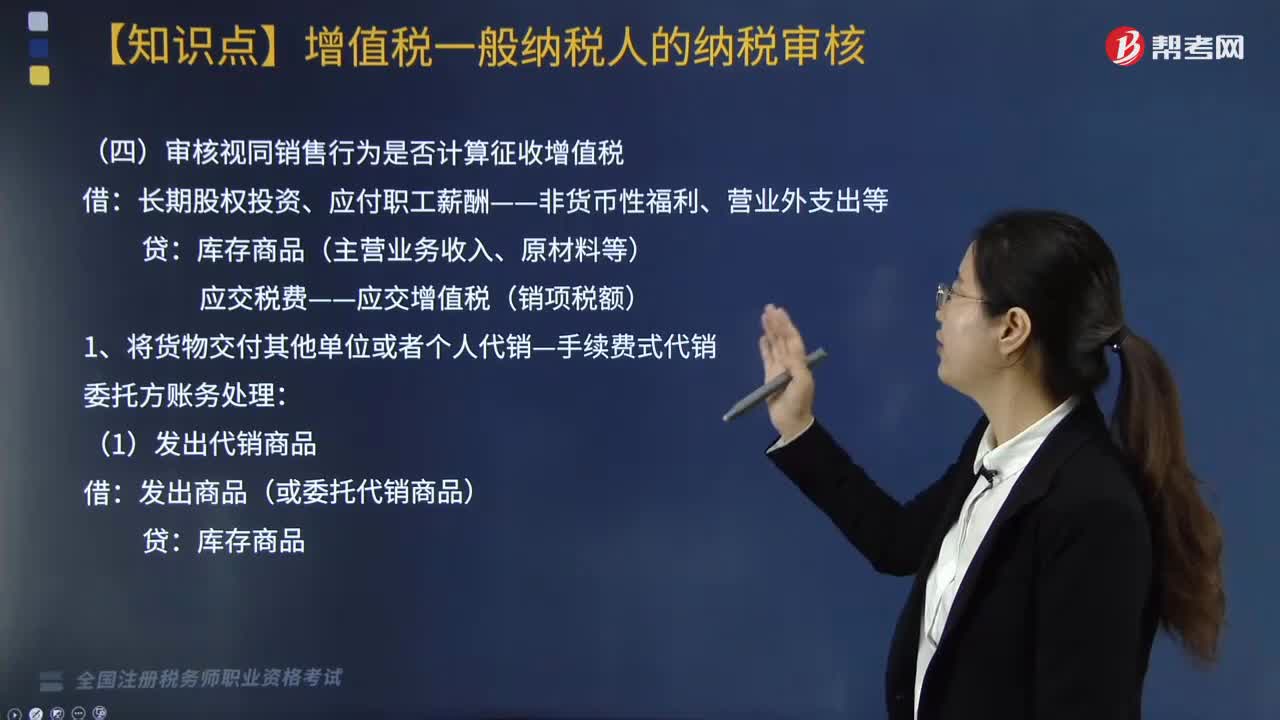

804審核視同銷(xiāo)售行為是否計(jì)算征收增值稅?:審核視同銷(xiāo)售行為是否計(jì)算征收增值稅?長(zhǎng)期股權(quán)投資、應(yīng)付職工薪酬——非貨幣性福利、營(yíng)業(yè)外支出等:應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷(xiāo)項(xiàng)稅額):應(yīng)交稅費(fèi)-應(yīng)交增值稅(銷(xiāo)項(xiàng)稅額):②結(jié)轉(zhuǎn)應(yīng)收手續(xù)費(fèi)收入;③收到委托方的增值稅專(zhuān)用發(fā)票并支付剩余貨款。應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷(xiāo)項(xiàng)稅額),應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)。4. 將自產(chǎn)、委托加工的貨物用于非增值稅應(yīng)稅項(xiàng)目:

252

252審核銷(xiāo)售收入的結(jié)算方式是什么?:審核銷(xiāo)售收入的結(jié)算方式可以分為賒銷(xiāo)、分期收款;(1)納稅人發(fā)生應(yīng)稅行為并收訖銷(xiāo)售款項(xiàng)或者取得索取銷(xiāo)售款項(xiàng)憑據(jù)的當(dāng)天;納稅人銷(xiāo)售服務(wù)、無(wú)形資產(chǎn)、不動(dòng)產(chǎn)過(guò)程中或者完成后收到款項(xiàng);為服務(wù)、無(wú)形資產(chǎn)轉(zhuǎn)讓完成的當(dāng)天或者不動(dòng)產(chǎn)權(quán)屬變更的當(dāng)天。(2)納稅人提供租賃服務(wù)采取預(yù)收款方式的,其納稅義務(wù)發(fā)生時(shí)間為收到預(yù)收款的當(dāng)天。被工程發(fā)包方從應(yīng)支付的工程款中扣押的質(zhì)押金、保證金。

396

396如何審核視同銷(xiāo)售貨物、服務(wù)、無(wú)形資產(chǎn)或者不動(dòng)產(chǎn)?:如何審核視同銷(xiāo)售貨物、服務(wù)、無(wú)形資產(chǎn)或者不動(dòng)產(chǎn)?視同銷(xiāo)售貨物和營(yíng)改增新增的視同銷(xiāo)售,2. 營(yíng)改增新增的視同銷(xiāo)售,(1)單位或者個(gè)體工商戶(hù)向其他單位或者個(gè)人無(wú)償提供服務(wù);增值稅的視同銷(xiāo)售≠企業(yè)所得稅的視同銷(xiāo)售,【例題·多選題】根據(jù)增值稅規(guī)定。下列行為應(yīng)視同銷(xiāo)售征收增值稅的有( ),C. 將委托加工收回的卷煙用于贈(zèng)送客戶(hù),E. 某企業(yè)將資金無(wú)償借給其他企業(yè)使用。屬于自產(chǎn)貨物用于應(yīng)稅項(xiàng)目

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料