下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

支付銷售返利如何記賬?

1. 銷售返利時(shí)如達(dá)到規(guī)定數(shù)量贈(zèng)送實(shí)物,采用返回所銷售商品方式的,根據(jù)稅法的規(guī)定,應(yīng)視作銷售處理,并計(jì)繳增值稅。

微信截圖_1592030847440020200613144840108.png)

支付銷售返利方:

借:營(yíng)業(yè)費(fèi)用

貸:庫(kù)存商品

應(yīng)交稅金—應(yīng)交增值稅(銷項(xiàng)稅額)

期末對(duì)于捐贈(zèng)的商品進(jìn)行納稅調(diào)整。

2. 直接返還貨款:按稅法規(guī)定,如果銷售額和折扣額在同一張發(fā)票上分別注明,銷售方可按折扣后的余額作為銷售額計(jì)算增值稅,如果將折扣額另開發(fā)票,不論其在財(cái)務(wù)上如何處理,均不得從銷售額中減除折扣。

20

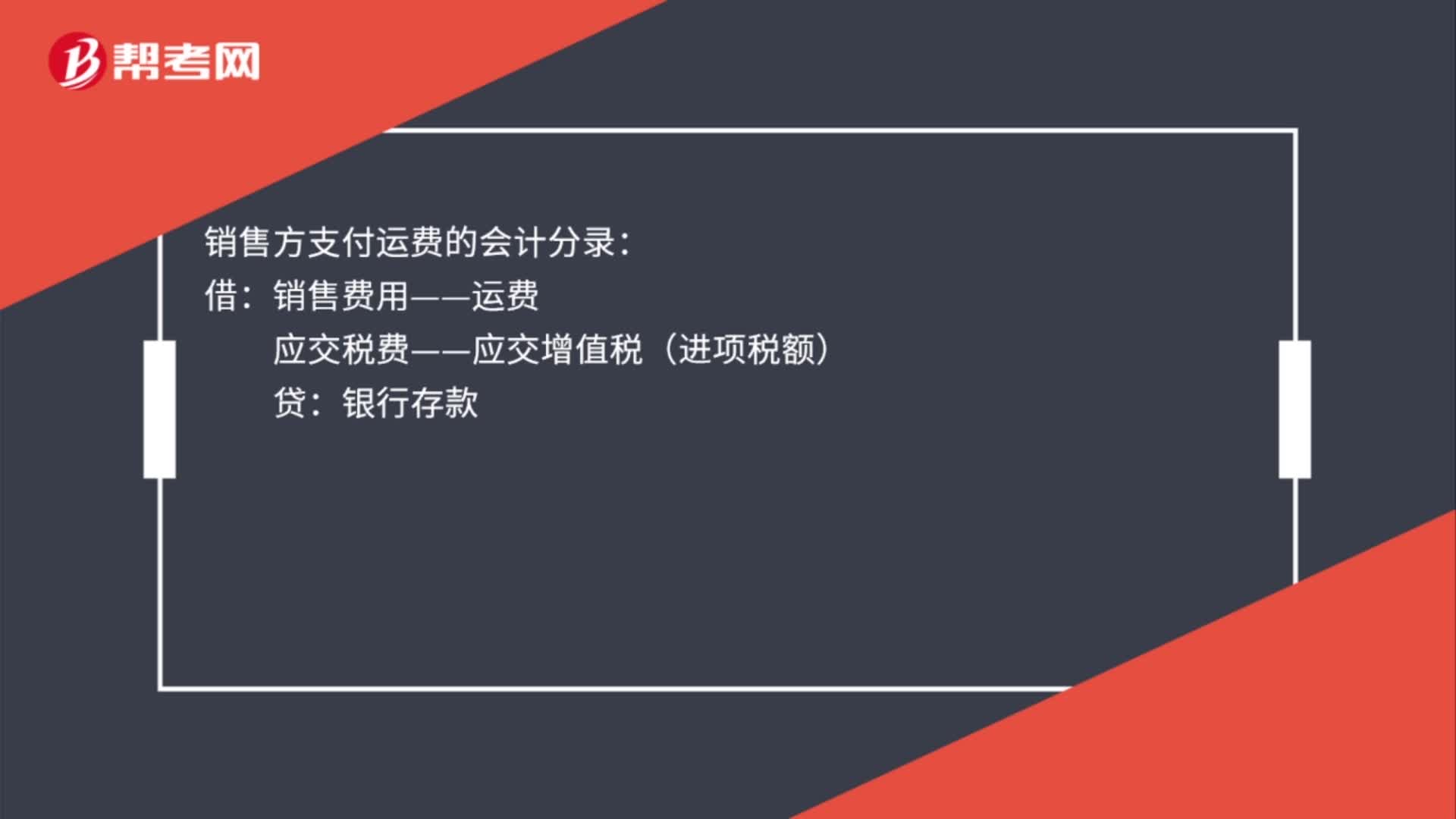

20銷售方支付運(yùn)費(fèi)的會(huì)計(jì)分錄是什么?:銷售方支付運(yùn)費(fèi)的會(huì)計(jì)分錄:借:銷售費(fèi)用——運(yùn)費(fèi):應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)貸銀行存款

129

129視同銷售的會(huì)計(jì)處理是什么?:視同銷售的會(huì)計(jì)處理是什么?不得開具增值稅專用發(fā)票,但要按規(guī)定計(jì)算銷項(xiàng)稅額,按成本結(jié)轉(zhuǎn),應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)(公允價(jià)值*增值稅稅率):將自產(chǎn)、委托加工或購(gòu)買的貨物用于投資,主營(yíng)業(yè)務(wù)收入其他業(yè)務(wù)收入,將自產(chǎn)、委托加工、購(gòu)買的貨物:將自產(chǎn)、委托加工物資:應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)企業(yè)以自產(chǎn)產(chǎn)品作為非貨幣性福利提供給職工的相關(guān)收入的確認(rèn)、銷售成本的結(jié)轉(zhuǎn)和相關(guān)稅費(fèi)的處理

312

312視同發(fā)生應(yīng)稅銷售行為的銷售額如何確定?:視同發(fā)生應(yīng)稅銷售行為的銷售額如何確定?納稅人發(fā)生應(yīng)稅銷售行為的情形,或者發(fā)生應(yīng)稅銷售行為而無銷售額的,(二)按照其他納稅人最近時(shí)期發(fā)生同類貨物應(yīng)稅銷售行為的平均價(jià)格確定。(三)按照組成計(jì)稅價(jià)格確定。組成計(jì)稅價(jià)格的公式為:組成計(jì)稅價(jià)格=成本×(1+成本利潤(rùn)率),組成計(jì)稅價(jià)格本身就不含增值稅!計(jì)算甲公司當(dāng)月該筆業(yè)務(wù)增值稅銷項(xiàng)稅額的下列算式中。【解析】增值稅組成計(jì)稅價(jià)格的公式為

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料