下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

A、公司與公司之間互換房產(chǎn)

428

428城鎮(zhèn)土地使用稅征收如何管理?:(一)城鎮(zhèn)土地使用稅納稅期限:(二)城鎮(zhèn)土地使用稅納稅義務(wù)發(fā)生時間:繳納城鎮(zhèn)土地使用稅。應(yīng)由受讓方從合同約定交付土地時間的次月起繳納城鎮(zhèn)土地使用稅;由受讓方從合同簽訂的次月起繳納城鎮(zhèn)土地使用稅。應(yīng)從批準征用之次月起征收土地使用稅。自批準征用次月起繳納土地使用稅。7.納稅人因土地的權(quán)利發(fā)生變化而依法終止城鎮(zhèn)土地使用稅納稅義務(wù)的,(三)城鎮(zhèn)土地使用稅納稅地點:在土地所在地繳納城鎮(zhèn)土地使用稅。

206

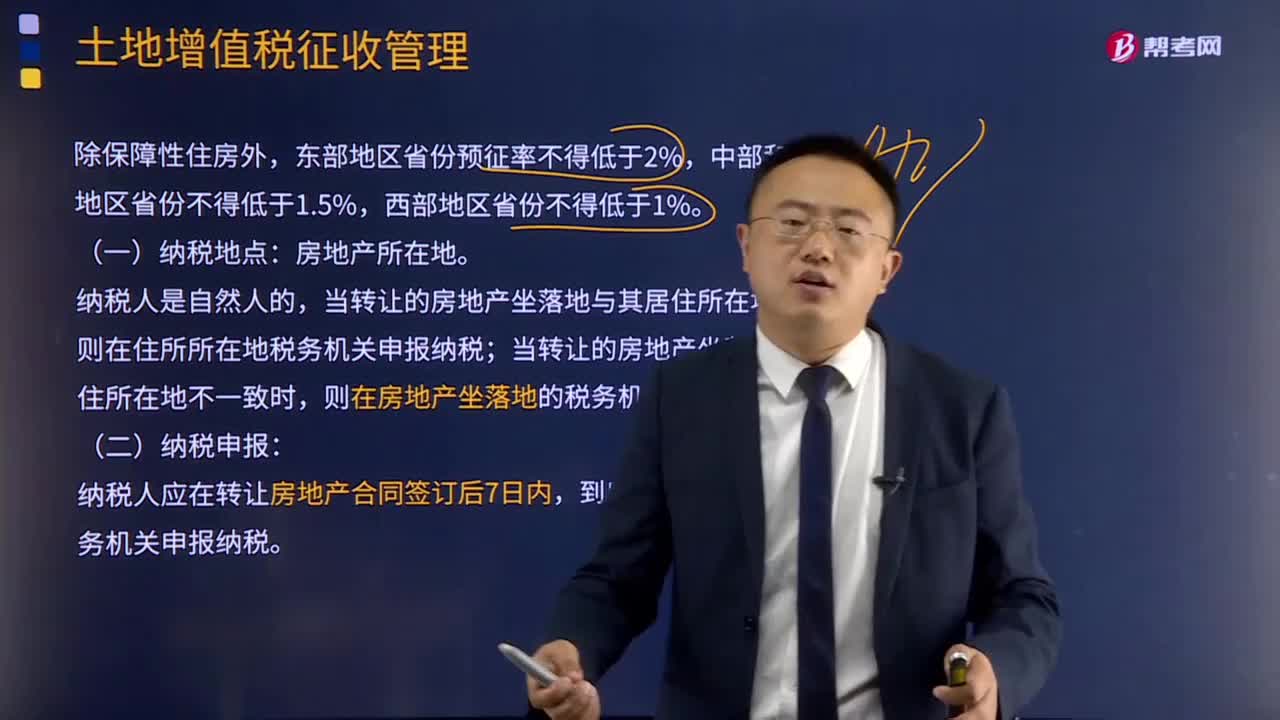

206土地增值稅征收管理有哪些規(guī)定?:土地增值稅征收管理規(guī)定:則在住所所在地稅務(wù)機關(guān)申報納稅;當轉(zhuǎn)讓的房地產(chǎn)坐落地與其居住所在地不一致時,則在房地產(chǎn)坐落地的稅務(wù)機關(guān)申報納稅。納稅人應(yīng)在轉(zhuǎn)讓房地產(chǎn)合同簽訂后7日內(nèi),到房地產(chǎn)所在地主管稅務(wù)機關(guān)申報納稅。屬于土地增值稅免稅范圍的有( )。C.個人因工作調(diào)動而轉(zhuǎn)讓購買滿5年的經(jīng)營性房產(chǎn),由納稅人自行轉(zhuǎn)讓房地產(chǎn)。按稅法規(guī)定無需繳納土地增值稅的有( )A.國家機關(guān)轉(zhuǎn)讓自用的房產(chǎn)

116

116土地增值稅稅收優(yōu)惠有哪些?:國務(wù)院可以根據(jù)國民經(jīng)濟和社會發(fā)展的需要規(guī)定其他減征或免征土地增值稅情形,企業(yè)改制中土地增值稅相關(guān)規(guī)定,對改制前的企業(yè)將國有土地使用權(quán)、地上的建筑物及其附著物(以下稱房地產(chǎn))轉(zhuǎn)移、變更到改制后的企業(yè)。5.上述改制重組有關(guān)土地增值稅政策不適用于房地產(chǎn)轉(zhuǎn)移任意一方為房地產(chǎn)開發(fā)企業(yè)的情形,6.企業(yè)改制重組后再轉(zhuǎn)讓國有土地使用權(quán)并申報繳納土地增值稅時。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料