下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

融資租賃決策如何分析?

融資租賃是目前國際上最為普遍、最基本的非銀行金融形式。它是指出租人根據(jù)承租人(用戶)的請求,與第三方(供貨商)訂立供貨合同,根據(jù)此合同,出租人出資向供貨商購買承租人選定的設(shè)備。同時,出租人與承租人訂立一項租賃合同,將設(shè)備出租給承租人,并向承租人收取一定的租金。

如果租賃合同符合稅法關(guān)于融資租賃的規(guī)定條件,則租賃費不可稅前扣除,而需要如同自購固定資產(chǎn)一樣,“按照規(guī)定構(gòu)成融資租入固定資產(chǎn)價值的部分應當提取折舊費用,分期扣除”。

①計稅基礎(chǔ)及折舊計算

②現(xiàn)金流量的確定

借款購買的相關(guān)現(xiàn)金流出量

【提示】若合同約定設(shè)備日常維護、運營的相關(guān)成本由承租人承擔,則設(shè)備維護費用是非相關(guān)現(xiàn)金流量,無需考慮。

390

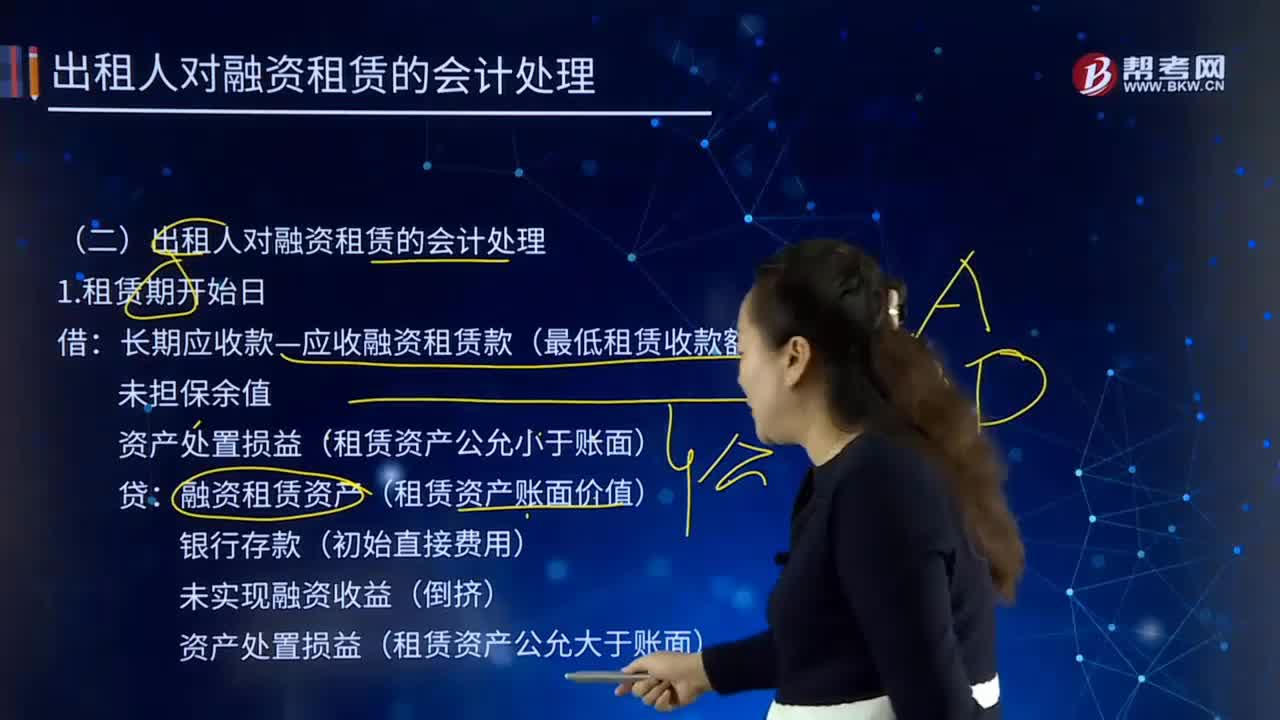

390出租人對融資租賃是如何進行會計處理的?:長期應收款—應收融資租賃款(最低租賃收款額):資產(chǎn)處置損益(租賃資產(chǎn)公允小于賬面):融資租賃資產(chǎn)(租賃資產(chǎn)賬面價值):資產(chǎn)處置損益(租賃資產(chǎn)公允大于賬面):長期應收款—應收融資租賃款:資產(chǎn)減值損失(賬面—可收回金額):未實現(xiàn)融資收益(減值金額—租賃投資凈額減少額),未實現(xiàn)融資收益(轉(zhuǎn)回金額—租賃投資凈額增加額),融資租賃資產(chǎn)(資產(chǎn)余值)。長期應收款—應收融資租賃款。

34

34組成部分注冊會計師應如何理解?:組成部分注冊會計師應如何理解?基于集團審計目的,對組成部分財務信息執(zhí)行相關(guān)工作的注冊會計師就屬于組成部分注冊會計師,組成部分注冊會計師可以是組成部分自己聘請的,也可以是集團項目組中單獨派遣專門審計組成部分財務報表的人員。

162

162租賃決策對投資決策的影響是什么?:租賃決策對投資決策的影響是什么?租賃決策,是運用長期投資決策的基本技術(shù)進行租賃的可行性分析,在此基礎(chǔ)上決定融資方案,確定項目合同的內(nèi)容,有時一個投資項目按常規(guī)籌資有負的凈現(xiàn)值,如果租賃的價值較大,則采用租賃籌資可能使該項目具有投資價值。經(jīng)過租賃凈現(xiàn)值調(diào)整的項目凈現(xiàn)值,項目的調(diào)整凈現(xiàn)值=項目的常規(guī)凈現(xiàn)值+租賃凈現(xiàn)值。財務管理主要從融資角度研究租賃,把租賃視為一種融資方式。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料